Słowa kontra czyny: Jak banki centralne zarządzają oczekiwaniami?

Dążąc do równowagi makroekonomicznej banki centralne starają się zarządzać oczekiwaniami sektora prywatnego. Przykład Polski pokazuje, że polityka pieniężna kształtuje oczekiwania sektora prywatnego zarówno poprzez komunikację, jak i decyzje w zakresie stóp proc., jednak wpływ poszczególnych działań jest zróżnicowany.

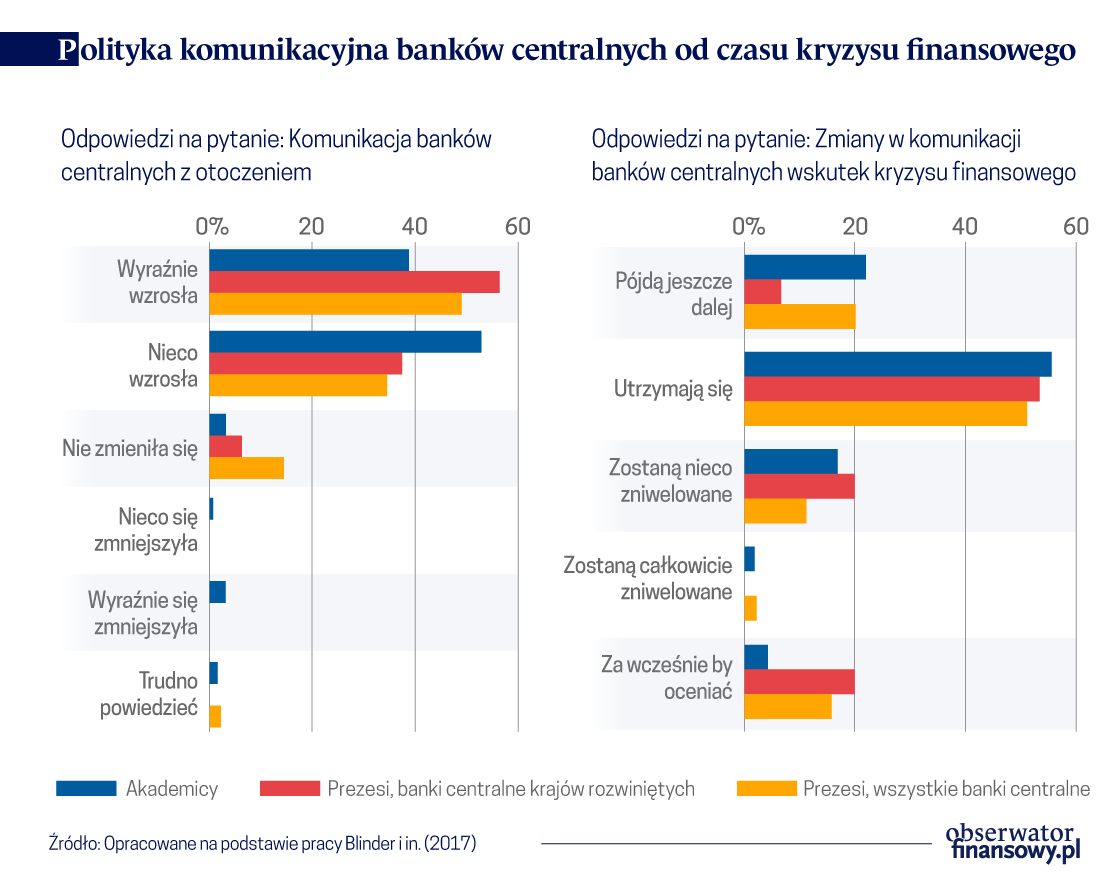

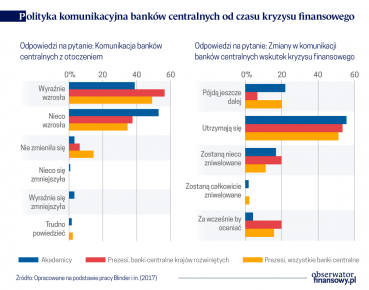

Decydenci w zakresie polityki pieniężnej oraz jej badacze są zgodni, że od wybuchu globalnego kryzysu finansowego w 2007 r. komunikacja banków centralnych znacznie się nasiliła. Co więcej, wydaje się, że wprowadzone w tym zakresie zmiany będą miały trwały charakter. Z jednej strony, rosnące znaczenie komunikacji może wynikać z faktu, że wiele banków centralnych znalazło się w pobliżu efektywnego dolnego ograniczenia nominalnych stóp procentowych i z tego powodu ma nieznaczne pole manewru w zakresie korzystania z głównego instrumentu polityki pieniężnej.

Z drugiej strony, długotrwałe utrzymywanie się niskiej i stabilnej inflacji pomimo wahań aktywności gospodarczej wzmogło debatę na temat spłaszczenia krzywej Phillipsa. Niektóre badania empiryczne wskazują na mniejszy wpływ aktywności gospodarczej na inflację w rozwiniętych gospodarkach. Zjawisko to może występować zwłaszcza wtedy, gdy inflacja jest bardzo niska, a zarazem w gospodarce występują niewykorzystane moce produkcyjne. W takich przypadkach tradycyjne oddziaływanie polityki pieniężnej na gospodarkę poprzez zmiany stóp procentowych ulega osłabieniu. Z powyższych względów decydenci odpowiedzialni za prowadzenie polityki pieniężnej poszukują alternatywnych sposobów wpływania na inflację i aktywność gospodarczą. Jednym z nich jest bardziej aktywna polityka komunikacyjna.

Badania empiryczne wskazują, że komunikacja z opinią publiczną ułatwia bankom centralnym zarządzanie oczekiwaniami sektora prywatnego. Badania pokazują, że większa przejrzystość banków centralnych zwiększa trafność prognoz sektora prywatnego i zmniejsza ich zróżnicowanie. Jednym z najważniejszych elementów polityki komunikacji jest publikacja projekcji banku centralnego, których znaczenie w zarządzaniu oczekiwaniami zostało potwierdzone w licznych badaniach.

Ocena wpływu komunikacji banku centralnego na oczekiwania sektora prywatnego napotyka kilka problemów. Po pierwsze, komunikacja banku centralnego jest złożona. W jej ramach wykorzystywane są różne narzędzia, takie jak ogłaszanie celów inflacyjnych, publikacja projekcji makroekonomicznych, prezentowanie szczegółowych wyjaśnień decyzji dotyczących polityki pieniężnej oraz sygnalizowanie możliwych przyszłych decyzji (ang. forward guidance). Po drugie, niektóre aspekty polityki komunikacji banku centralnego, jak na przykład ton dokumentów czy komunikatów dotyczących prowadzonej polityki pieniężnej, są trudno mierzalne. Po trzecie, polityka pieniężna ma charakter endogeniczny, tj. dostosowuje się do zmieniającej się bieżącej i oczekiwanej sytuacji gospodarczej. Po czwarte, ponieważ celem komunikacji jest objaśnianie decyzji banku centralnego, obydwa te wymiary polityki pieniężnej powinny być analizowane łącznie, co pozwoli na odróżnienie skutków komunikacji od skutków decyzji w zakresie stóp procentowych.

W naszej niedawno opublikowanej pracy staramy się przezwyciężyć powyższe trudności i empirycznie zbadać wpływ, jaki na oczekiwania ekonomistów w Polsce wywierają słowa (komunikacja) i czyny (decyzje w zakresie stóp procentowych) banku centralnego. Warto zauważyć, że w analizowanym okresie (lata 2011-2019) Narodowy Bank Polski, w przeciwieństwie do wielu banków centralnych, w odpowiedzi na kryzys finansowy nie korzystał z niekonwencjonalnych narzędzi polityki pieniężnej (takich jak luzowanie ilościowe lub programy skupu aktywów), co ułatwia zidentyfikowanie wpływu działań banku centralnego na oczekiwania, ponieważ możemy skupić się wyłącznie na zmianach stóp procentowych. W zakresie komunikacji, Narodowy Bank Polski wykorzystuje szereg narzędzi typowych dla banków prowadzących politykę pieniężną w ramach strategii bezpośredniego celu inflacyjnego.

W naszej pracy wykorzystujemy dane ankietowe dotyczące oczekiwań ekonomistów w odniesieniu do inflacji i stopy referencyjnej NBP i bierzemy pod uwagę różne środki, które banki centralne mogą wykorzystywać do zarządzania tymi oczekiwaniami. W szczególności analizujemy dwa wymiary komunikacji banku centralnego: jeden związany z informacjami ilościowymi udostępnianymi przez bank centralny opinii publicznej (czyli projekcje inflacji i wzrostu PKB) oraz drugi, jakościowy, związany z tonem dokumentów publikowanych przez bank, dotyczących prowadzonej polityki pieniężnej.

Oceniamy to na podstawie opisów dyskusji Rady Polityki Pieniężnej (RPP) na posiedzeniach decyzyjnych przy użyciu technik analizy tekstowej (ang. text-mining). Stosujemy tzw. podejście słownikowe, w którym zliczane są słowa lub wyrażenia o pozytywnych (tj. opisujące dobrą sytuację gospodarczą lub „jastrzębie” nastawienie realizowanej polityki pieniężnej) lub negatywnych konotacjach (tj. opisujące słabą sytuację gospodarczą lub „gołębie” skłonności w zakresie realizowanej polityki pieniężnej).

Otrzymany w ten sposób ton komunikatów banku centralnego wskazuje stopień, w jakim opisy dyskusji z posiedzeń dotyczących polityki pieniężnej są „jastrzębie” lub „gołębie”. Wcześniejsze badania wykazały, że ton komunikatów banku centralnego pomaga w przewidywaniu stóp procentowych i ma pewien wpływ na rynki finansowe i różnego rodzaju oczekiwania.

Poniższe przykłady obrazują ocenę tonu dokumentów RPP z wykorzystaniem słowników Apel i Blix Grimaldi (ABG) oraz Bennani i Neuenkirch (BN). Ze względu na fakt, że słowniki dotyczą języka angielskiego, posługujemy się angielskojęzyczną wersją dokumentów. Pogrubione słowa (słownik BN) lub wyrażenia (słownik ABG) wskazują odpowiednie pozycje słownikowe. Przykładami zdań o pozytywnym („jastrzębim”) tonie są:

(ABG) Those members of the Council pointed out that the risk of accelerating wage growth was boosted by high inflation expectations of households and businesses.

(BN) These meeting participants also assessed that the acceleration of interest rate increases might not reduce inflation expectations of households, which are highly adaptive in nature.

Dla porównania, następujące sformułowania ilustrują negatywny (lub „gołębi”) ton:

(ABG) While discussing developments in households’ deposits in 2012, some Council members pointed out that although their lower growth had been, to certain extent, driven by larger inflows of capital to investment funds, this was also indicative of households’ lower propensity to save especially amidst cuts in interest rates on deposits at the end of 2012.

(BN) While analysing the external conditions, it was emphasised that the global economic activity remained weak as suggested, in particular, by lower GDP growth in the United States in 2012 Q4 and persisting recession in the euro area.

W naszym badaniu sprawdzamy jak na rewizje oczekiwań inflacyjnych i oczekiwań dotyczących stóp procentowych (w horyzoncie sięgającym od bieżącego kwartału do czterech kwartałów w przód) wpływają informacje publikowane między dwiema kolejnymi rundami badań ankietowych. Co ważne, w badaniu empirycznym wykorzystujemy jedynie nieoczekiwany element (szok) zmiany stopy procentowej, tonu i projekcji makroekonomicznych. Szoki te są wyznaczane albo poprzez regresję „surowych” danych względem dużej liczby zmiennych typu real-time (odnoszących się do obecnych i przyszłych warunków makroekonomicznych oraz zmiennych rynku finansowego), albo wykorzystując odchylenia bieżących wartości tych zmiennych od wcześniejszych prognoz. Takie podejście pozwala nam wyeliminować endogeniczność między środkami polityki pieniężnej a oczekiwaniami.

Oczekiwania inflacyjne wrażliwsze na komunikację niż na decyzje RPP

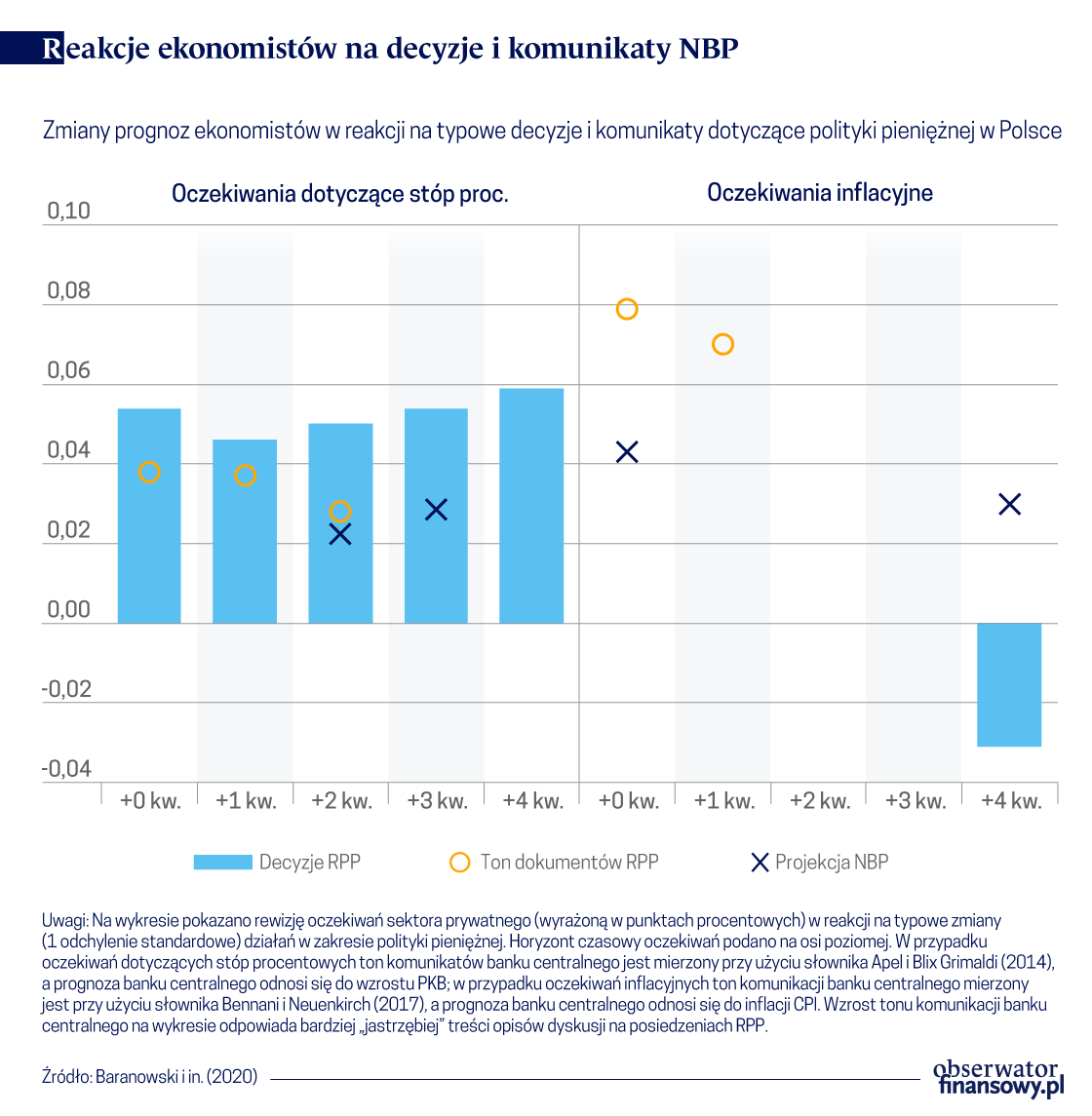

Wykres, przedstawiający wpływ decyzji RPP oraz komunikatów dotyczących polityki pieniężnej na oczekiwaną inflację i oczekiwany poziom stopy procentowej w różnych horyzontach, podsumowuje główne wyniki badania. Zgodnie z powszechną wśród banków centralnych zasadą wygładzania stóp procentowych (ang. interest rate smoothing), niespodziewane zmiany krótkoterminowych stóp procentowych przesuwają całą ścieżkę prognoz stóp procentowych. Natomiast ich wpływ na oczekiwania inflacyjne widoczny jest jedynie w horyzoncie na cztery kwartały do przodu, co odpowiada opóźnieniom w mechanizmie transmisji impulsów polityki pieniężnej. Ponadto, zgodnie z naszymi ustaleniami, wpływ działań banku centralnego na oczekiwania dotyczące stóp procentowych jest większy niż wpływ jego komunikacji, natomiast przeciwne zjawisko obserwujemy w odniesieniu do oczekiwań inflacyjnych.

Ton dyskusji wpływa na oczekiwania w większym stopniu w najkrótszych horyzontach czasowych, a prognozy PKB i inflacji – w przypadku nieco dłuższych horyzontów czasowych.

W naszej pracy pokazujemy, że jeśli chodzi o rolę komunikacji banku centralnego, bardziej „jastrzębi” ton opisów dyskusji na posiedzeniach RPP skutkuje wzrostem prognozowanych stóp procentowych oraz – poprzez sygnalizowanie wyższej presji inflacyjnej – zwiększeniem oczekiwań inflacyjnych. Co ciekawe, ton dyskusji wpływa na oczekiwania w większym stopniu w najkrótszych horyzontach czasowych (tj. prognozy typu nowcasts, oraz prognozy na jeden kwartał do przodu), podczas gdy prognozy dotyczące PKB i inflacji odgrywają większą rolę w przypadku nieco dłuższych horyzontów czasowych. Ten wynik wydaje się intuicyjny, biorąc pod uwagę fakt, że dokumenty dotyczące polityki pieniężnej dostarczają jakościowych informacji na temat poglądów decydentów odpowiedzialnych za politykę pieniężną w odniesieniu do obecnej sytuacji gospodarczej, podczas gdy prognozy banku centralnego są zorientowane bardziej na przyszłość.

Zamiast podejmować decyzje w zakresie stóp proc., bank może wykorzystać narzędzia komunikacji, które wpływają na gospodarkę w sposób bardziej efektywny.

Ponadto, z naszej analizy wynika, że słowa i czyny banków centralnych mogą być stosowane wymiennie. Oznacza to, że aby uzyskać daną zmianę oczekiwań sektora prywatnego, bank centralny może wybrać preferowaną kombinację stosowanych środków – np. zamiast podejmować decyzje w zakresie stóp procentowych, które zwiększają zmienność produkcji i zatrudnienia w gospodarce, bank może wykorzystać narzędzia komunikacji, które wpływają na gospodarkę w sposób bardziej efektywny (tj. poprzez bezpośredni wpływ na oczekiwania podmiotów gospodarczych).

Podsumowując, nasze wyniki wskazują, że banki centralne mają do dyspozycji wiele środków, dzięki którym mogą wpływać na oczekiwania. Jednakże, biorąc pod uwagę, że reakcje na działania banku centralnego są silnie zróżnicowane w przypadku poszczególnych oczekiwań, zarządzanie oczekiwaniami jest złożonym zadaniem i stanowi kluczowe wyzwanie dla banków centralnych.

Paweł Baranowski – profesor, Instytut Ekonometrii, Uniwersytet Łódzki

Wirginia Doryń – adiunkt, Instytut Ekonomii, Uniwersytet Łódzki

Tomasz Łyziak – doradca ekonomiczny, Departament Badań i Innowacji Finansowych, Narodowy Bank Polski

Ewa Stanisławska – doradca ekonomiczny, Departament Badań i Innowacji Finansowych, Narodowy Bank Polski

Opinie wyrażone przez autorów nie reprezentują oficjalnego stanowiska NBP .

Artykuł ukazał się na portalu VoxEU. Tam też znajduje się pełna bibliografia.

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.

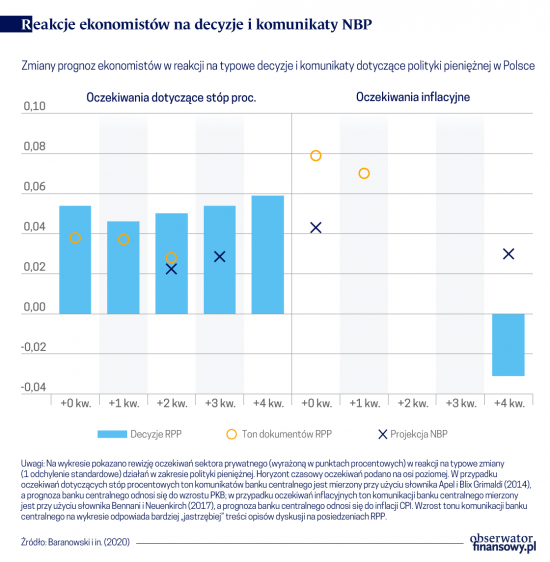

Wykres, przedstawiający wpływ decyzji RPP oraz komunikatów dotyczących polityki pieniężnej na oczekiwaną inflację i oczekiwany poziom stopy procentowej w różnych horyzontach, podsumowuje główne wyniki badania. Zgodnie z powszechną wśród banków centralnych zasadą wygładzania stóp procentowych (ang. interest rate smoothing), niespodziewane zmiany krótkoterminowych stóp procentowych przesuwają całą ścieżkę prognoz stóp procentowych. Natomiast ich wpływ na oczekiwania inflacyjne widoczny jest jedynie w horyzoncie na cztery kwartały do przodu, co odpowiada opóźnieniom w mechanizmie transmisji impulsów polityki pieniężnej. Ponadto, zgodnie z naszymi ustaleniami, wpływ działań banku centralnego na oczekiwania dotyczące stóp procentowych jest większy niż wpływ jego komunikacji, natomiast przeciwne zjawisko obserwujemy w odniesieniu do oczekiwań inflacyjnych.

Wykres, przedstawiający wpływ decyzji RPP oraz komunikatów dotyczących polityki pieniężnej na oczekiwaną inflację i oczekiwany poziom stopy procentowej w różnych horyzontach, podsumowuje główne wyniki badania. Zgodnie z powszechną wśród banków centralnych zasadą wygładzania stóp procentowych (ang. interest rate smoothing), niespodziewane zmiany krótkoterminowych stóp procentowych przesuwają całą ścieżkę prognoz stóp procentowych. Natomiast ich wpływ na oczekiwania inflacyjne widoczny jest jedynie w horyzoncie na cztery kwartały do przodu, co odpowiada opóźnieniom w mechanizmie transmisji impulsów polityki pieniężnej. Ponadto, zgodnie z naszymi ustaleniami, wpływ działań banku centralnego na oczekiwania dotyczące stóp procentowych jest większy niż wpływ jego komunikacji, natomiast przeciwne zjawisko obserwujemy w odniesieniu do oczekiwań inflacyjnych.