Spadek interchange wymusi zmianę roli kart płatniczych

Polska, z kraju o jednej z najwyższych w Unii stawek prowizji interchange od transakcji kartami, stanie się w ciągu niecałego roku państwem, w którym będą one niemal najniższe. Szokowa terapia odbije się nie tylko na wynikach wydawców kart płatniczych. Wpłynie też na zmianę modelu biznesowego kart płatniczych w Polsce i będzie to efekt tyleż głęboki, co trwały.

(infografika Dariusz Gąszczyk/CC by Sean MacEntee)

Rok 2014 zapisze się, w polskiej historii elektronicznych instrumentów płatniczych, jako przełomowy. Stanie się tak przede wszystkim za sprawą dwu, kolejnych zmian w ustawie o usługach płatniczych: jednej, która weszła w życie w roku 2014, i drugiej, która została opublikowana 29 grudnia 2014 roku. Zanim do tergo doszło w latach 2011-2012, NBP podjął uzasadnioną inicjatywę wypracowania przez banki i organizacje płatnicze (VISA i MasterCard) samoograniczającego kompromisu w kwestii obniżania wysokości stawki interchange, tj. prowizji pobieranej na rzecz banku, który kartę płatniczą wydał, od sprzedającego, który zapłatę kartą przyjął.

Próba ta okazała się nieudana. W efekcie, w roku 2013, przyjęto nowelizację ustawy o usługach płatniczych, która najpóźniej 1 lipca 2014 wprowadzić miała nieprzekraczalną wysokość prowizji interchange na poziomie 0,5 proc. od kwoty transakcji. Cała sprawa jest dla krajowego rynku usług płatniczych niebagatelna: bezgotówkowy obrót kartami w Polsce to już ponad 135 mld zł rocznie.

Wspomniane przepisy wprowadzane były z wyraźną, towarzyszącą im, obietnicą. Zgodnie z nią, dzięki zniesieniu bariery rozwoju rynku akceptacji kart płatniczych, jaką miała być wysoka stawka interchange (w Polsce, w końcu roku 2013: ponad 1,3 proc. od kwoty transakcji), sieć punktów sprzedaży towarów i usług, w których miała być możliwa zapłata kartą, powinna znacznie się rozszerzyć. Co to oznacza? Przede wszystkim zwiększenie liczby akceptantów kart płatniczych, czyli rozpoczęcie przyjmowania płatności kartami przez liczne małe i średnie sklepy oraz punkty usługowe, które wcześniej tego nie czyniły. To zaś miałoby dodatkowo przyspieszyć tempo rozwoju obrotu bezgotówkowego w Polsce, tzn. spowodować, że w sklepach i punktach usługowych coraz częściej płacilibyśmy kartami, a nie gotówką.

Do niedawna nie były dostępne na ten temat żadne miarodajne dane, w mediach zaczęły jednak pojawiać się opinie mówiące, że obietnice te zostały spełnione. Wyniki polskich banków, prezentowane po 3 kwartale 2014, miały wskazywać, że ponad 60-procentowy spadek stawki interchange miał zostać skompensowany wyższymi obrotami transakcji kartowych. Bliższe spojrzenie na raporty banków nie potwierdza jednak tej tezy. Co więcej, dostępne są już dane NBP o obrocie kartowym za 3 kwartał 2014, które budzą najwyżej bardzo umiarkowany optymizm w tej sprawie.

Przyjrzyjmy się bliżej twardym danym i wpiszmy je w kontekst dokonujących się na rynku zmian.

Banki bez eksplozji obrotów

Pierwsze informacje ujawniły, po zamknięciu III kwartału 2014 r., poszczególne banki. Dane pochodzące od kilku najważniejszych emitentów kart, których klienci należą do najaktywniejszych w zakresie płatności elektronicznych, wskazują rysujący się trend.

W swoim trzecim raporcie kwartalnym, jeden z czołowych polskich banków napisał wyraźnie, że prowizje związane z kartami debetowymi i kredytowymi spadły w nim, w trzecim kwartale, w porównaniu do kwartału poprzedniego, o 50 proc. W odniesieniu zaś do tego samego kwartału roku 2013, był to spadek o 47 proc. (licząc rok do roku, w skrócie rdr). Na tle tego, co bank raportował kwartał wcześniej (odpowiednio: wzrosty o 8 proc. kwartał do kwartału i o 13 proc. rdr) różnica jest ogromna.

Inny bank zanotował po trzecim kwartale spadki prowizji od kart płatniczych o 18,4 proc. licząc kwartał do kwartału i o 14,1 proc. rdr. Był to znaczny cios dla dynamiki, względem wartości przedstawianych przez ten sam bank po drugim kwartale 2014 r. Wówczas bowiem odnotowano wzrosty tych prowizji: o 8,4 proc. kwartał do kwartału i o 23,6 proc. rdr.

Różnice dynamik pomiędzy bankami można tłumaczyć nie tyle odmienną perspektywą rynku bezgotówkowych płatności kartowych, ile faktem, iż do prowizji kartowych zaliczane są też opłaty za operacje bankomatowe oraz przychody pozatransakcyjne, związane m.in. z wydawaniem kart, których kumulacja może wiązać się z okresami nasilonych akcji sprzedażowych lub występowaniem okresowych promocji.

Spadki prowizji, ujawnione przez te banki szły w parze z danymi o dynamice obrotów kartami, podanymi przez jeszcze inny duży bank. Trzeci kwartał 2014 r. był pod względem tej dynamiki gorszy, niż kwartał poprzedzający. Wzrost obrotów kartowych w III kwartale wyniósł – w optyce tego banku – tylko +3 proc. licząc kwartał do kwartału i +15 proc. rdr, podczas gdy po drugim kwartale bank raportował wzrost o +9 proc. licząc kwartał do kwartału i +15 proc. rdr.

Skąd zatem sygnały o rzekomej kompensacie spadku prowizji przez dynamiczny wzrost obrotów kartowych? Zazwyczaj, z niedokładnego sprawozdawania komentarzy banków. Jeśli szeroko rozumiane prowizje w bankach w 3 kwartale ub.r. nie odnotowały ujemnej dynamiki, to tylko dzięki jednoczesnym wzrostom wyników z prowizji kredytowych, ubezpieczeniowych, czy walutowych.

Sieć akceptacji według NBP

Niedługo po raportach banków, NBP opublikował szersze, kwartalne dane o liczbie akceptantów, transakcji bezgotówkowych i obrotach kartami w Polsce. Obraz, jaki się z nich wyłania, nie jest jednoznaczny.

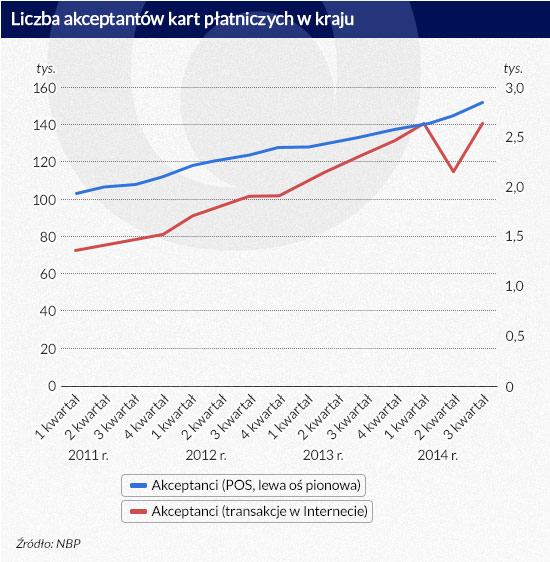

Przede wszystkim, nie doszło do jakiejś szczególnej ekspansji sieci akceptacji, jaką miałaby dotychczas powstrzymywać wysokość prowizji interchange. Wzrost liczby akceptantów korzystających z terminali punktów obsługi sprzedaży (POS) licząc kwartał do kwartału to 4,72 proc., a rdr 13,21 proc. Dynamika kwartalna jest rzeczywiście dwukrotnie wyższa, niż przed rokiem (2,16 proc.). Jednak dynamika rdr nie jest już niczym szczególnym: rok wcześniej wyniosła ona wprawdzie tylko 8,06 proc., ale uprzednio (dynamika 3 kwartału 2012 r. do 3 kwartału 2011 r.) była ona wyższa niż 13,21 proc. i osiągnęła 15,04 proc.. Niezbyt wiele wskazuje zatem na to, by ustawowe ograniczenie wysokości opłaty interchange miało szybko wyeliminować gotówkę z miejsc, w których na co dzień się nią posługujemy.

A jednak, sygnał rynkowy o ograniczeniu wysokości opłaty interchange mógł stać za skokowym, kwartalnym wzrostem liczby akceptantów gotowych przyjmować płatności kartami w Internecie (22,74 proc.). Przed rokiem i dwoma dynamiki te wyniosły jedynie +6,12 proc. i, odpowiednio, +4,62 proc.. Tyle, że jest to sygnał niepewny i wymagający potwierdzenia w przyszłości, bowiem aktualnie, liczba akceptantów internetowych jest nadal statystycznie znikoma (57-krotnie niższa, niż akceptantów korzystających z POS).

(infografika Dariusz Gąszczyk)

Wzrosła niewątpliwie liczba terminali POS na krajowym rynku. Trzeci kwartał 2014 r. był drugim z kolei, w którym kwartalne tempo wzrostu liczby POS przekroczyło 5 proc. (odpowiednio: +5,97 proc. i +5,17 proc.), co wyraziło się rocznym wzrostem (III kwartał 2014 r. do III kwartału 2013 r.) 21,96 proc. rdr. Warto jednak pamiętać, że samo zamówienie sieci Biedronka miało opiewać na dostawę, na przełomie II i III kwartału, ok. 14 tys. terminali płatniczych.

Jeśli zatem liczba POS-owych akceptantów wzrosła w tym samym czasie o 13,99 proc. rdr, możemy to podsumować stwierdzeniem o nagłym nasycaniu POS-ami sklepów o charakterze sieciowym. Skoro zaś większość sieci, poza Biedronką, akceptowała przed 2014 rokiem płatności kartowe, to wskazanie na Biedronkę jako głównego źródła tego wzrostu będzie hipotezą bardzo bliską prawdy.

Wzrost obrotów, ale nie klientów

A co wynika z danych opublikowanych przez NBP w zakresie liczby transakcji bezgotówkowych i stosownych obrotów kartami?

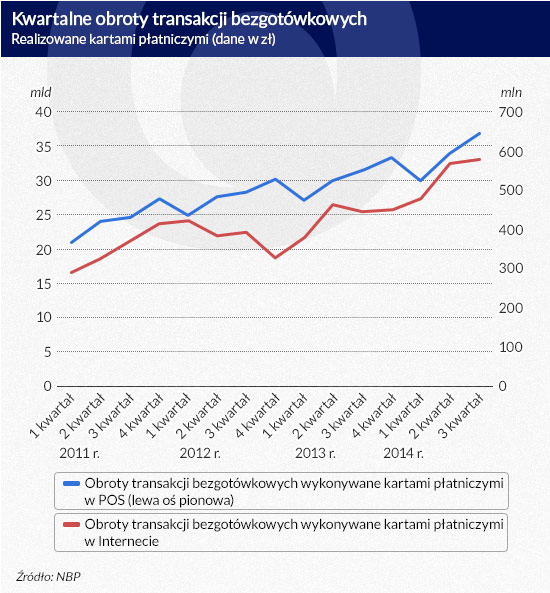

Liczba transakcji realizowanych w POS podskoczyła licząc kwartał do kwartału aż o +12,96 proc.. Znacznie bardziej, niż w takich samych okresach lat poprzednich (+3,76 proc. i +2,28 proc.). Nie da się tego wyjaśnić ekspansją sieci sklepów akceptujących karty. Większość z nich to zapewne niewielkie placówki, których klienci nie mieli dotąd w zwyczaju płacić kartami za usługi i towary przez nie oferowane. Skąd zatem taki przyrost transakcyjny?

Pomocą w interpretacji będzie informacja o skali wzrostu obrotu w POS: +8,34 proc. licząc kwartał do kwartału. Był to zatem znaczny wzrost liczby transakcji (j.w.: 12,96 proc.) na kwoty zdecydowanie niższe, niż średnia płatność kartą (prawie 109 złotych). Znajomość polskiego rynku spożywczego sugeruje, że za dynamiczny wzrost liczby transakcji odpowiada właśnie ta branża, w której Polacy dokonują zakupów niezwykle często (niemal codziennie, w 2010 r.: średnio 361 razy) na kwoty nieznaczne (w 2010 r.: średnio 15,5 złotych).

A zatem, dynamikę transakcji i obrotów można tłumaczyć „efektem Biedronki” (sieć zaczęła akceptować karty w okresie wakacji), polegającym na momentalnej konwersji znacznej części zakupów gotówkowych na kartowe. Konwersja ta była w przypadku potentata polskiego rynku dyskontów natychmiastowa, bowiem przyzwyczajenia płatnicze nabywców kształtowane są przez doświadczenie akceptacji kart przez praktycznie wszystkie krajowe supermarkety, sklepy convenience („za rogiem”) i większość sieci dyskontowych.

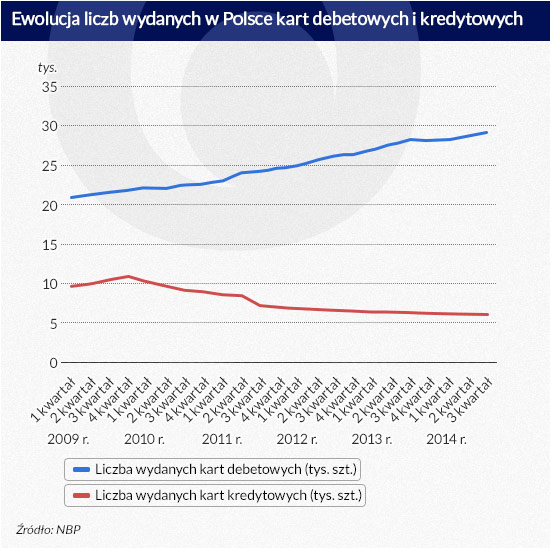

Czy w tej sytuacji można liczyć, że dynamika przyrostu liczby transakcji bezgotówkowych w POS się utrzyma? Niekoniecznie. Taka konwersja sposobów płatności jest równie szybka, co jednorazowa. Szansa na to zwiększyłaby się, gdyby istotnie rosła m.in. liczba kart płatniczych, z których korzystać mogliby nabywcy. Ta zaś wzrosła kwartalnie jedynie o niecały 1 proc., na co składa się przede wszystkim 1,35 proc. przyrost liczby kart debetowych. To niewątpliwie wskaźnik zarówno względnego nasycenia rynku kartami płatniczymi (ponad 35,5 mln sztuk), jak i równoległego spadku motywacji emitentów do tego, by upowszechniać karty wśród tych, którzy jeszcze z nich nie korzystają.

Dobre perspektywy internetu

Co można powiedzieć na podstawie tych rzekomo suchych danych o perspektywach rozwoju płatności kartowych w Polsce?

Przede wszystkim, warto raz jeszcze zauważyć, że ustawowe ograniczenie opłaty interchange spowodowało istotne zwiększenie akceptacji transakcji kartowych w zakupach internetowych. Dla rynku e-commerce prowizje interchange stanowiły przed lipcem 2014 r. znaczącą część kosztu akceptacji kart. Tu, gdzie nie mają uzasadnienia opłaty za terminale POS, które nadal stanowią jedną z głównych barier rozwoju „naziemnej” sieci akceptacji kart, gdzie konkurencja wymusza znaczną redukcję marży sprzedaży, obniżenie prowizji transakcyjnej może mieć kluczowe znaczenie dla decyzji o akceptacji nowego instrumentu płatniczego przez sprzedawcę.

Już pod koniec pierwszego półrocza 2014 roku, Allegro dało „zielone światło” kartom płatniczym, wprowadzając je szeroko do zdominowanego dotąd przez przelewy bankowe obrotu e-commerce. Ten trend będzie kontynuowany. Zakupy w Internecie, jak i dokonywane poprzez Internet (z wykorzystaniem aplikacji sprzedawcy albo „integratora płatniczego”) będą odtąd coraz częściej dokonywane w ciężar kart płatniczych. Ich udział w zakupach internetowych i mobilnych będzie szybko rósł, kosztem przelewów elektronicznych. Ten trend nie wpłynie bezpośrednio na ograniczenie rynku gotówkowego, bowiem migracja następować będzie pomiędzy dwoma elektronicznymi sposobami płatności.

(infografika Dariusz Gąszczyk)

Jednak tu – podobnie jak w przypadku POS – wykorzystanie kart spowoduje wzrost natężenia transakcji przede wszystkim na masowych portalach e-commerce. Wskazują na to dane opublikowane przez NBP. Wprawdzie liczba internetowych akceptantów wzrosła w III kwartale o bezprecedensowe 22,74 proc. (choć tylko 12,68 proc. rdr), to kartowa sprzedaż w Internecie – mierzona liczbą transakcji – spadła kwartał do kwartału o 8,48 proc. (choć rdr wzrosła aż o 37,53 proc.).

Nieco lepiej wygląda sytuacja mierzona obrotami: wzrost o 1,89 proc. kwartał do kwartału i o 29,67 proc. rdr. Więcej sprzedawców gotowych do akceptacji kart w Internecie nie oznacza więc od razu proporcjonalnie większej sprzedaży. Wytłumaczeniem dysproporcji pomiędzy dynamiką kwartalną i roczną może być fakt, że właściwy skok dokonał się już w II kwartale, a nie należy się spodziewać dużej dynamiki e-commerce w okresie wyjazdów wakacyjnych (tj. w III kwartale).

Ustawowy finał redukcji opłat

Uchwalona ostatnio zmiana ustawy o usługach płatniczych, która wymusza obniżkę prowizji na rzecz banków najpóźniej w 4 miesiące od jej publikacji, ustala wysokość interchange od kart debetowych na poziomie nie wyższym niż 0,2 proc. i od kredytowych w maksymalnej wysokości 0,3 proc. Wszystko wskazuje na to, że jest to finalna obniżka tej prowizji na polskim rynku. Wpływa ona w sposób decydujący na percepcję dochodowości kart płatniczych przez ich emitentów.

Liczba kart kredytowych systematycznie maleje od grudnia 2009 roku. Dotychczas jednak, emisja kredytu kartowego przynosiła wysoki zwrot właśnie w efekcie prowizji interchange, która finansowała m.in. zazwyczaj 56-dniowy kredyt bezodsetkowy. Przy prowizji transakcyjnej nie przekraczającej 0,3 proc., maksymalna roczna prowizja transakcyjna od limitu kredytowego wynosi już niewiele ponad 3,6 proc. 0,3 proc. od kwoty wykorzystanego kredytu – w otoczeniu rynkowych stóp procentowych na poziomie 2 proc. rocznie – z trudem jednak pokrywa koszt 56-dniowego okresu bezodsetkowego.

Jednocześnie, udział kredytów zagrożonych na kartach kredytowych utrzymuje się na poziomie 13,8 proc. Ten zbieg okoliczności każe się spodziewać zauważanego pogorszenia warunków dotyczących kart kredytowych dla ich posiadaczy: skrócenia okresu bezodsetkowego lub podwyższenia opłat, ewentualnie zacieśnienia kryteriów ich przyznawania.

(infografika Dariusz Gąszczyk)

Niska prowizja od transakcji kartami debetowymi stanowi wielką szansę dla różnorodnych pośredników internetowych i integratorów płatności mobilnych. Pozyskiwanie płynności z rachunków bankowych – za pomocą kart debetowych – będzie bowiem wyjątkowo tanie. Podmioty takie, jak PayU, czy SkyCash lub im podobne, będą teraz intensywnie zabiegać o transakcje kartowe. Zapowiadane w roku ubiegłym integrowanie aplikacji zakupowych z rachunkami bankowymi płatników nie będzie już tak palącym priorytetem.

Najnowsza nowelizacja ustawy decyduje jednocześnie o ograniczeniu potencjału negocjacyjnego banków względem kluczowych graczy rynku e-commerce. Prowizja 0,2 proc. od transakcji będzie odtąd kształtować górny pułap negocjacyjny w rozmowach pomiędzy bankami prowadzącymi rachunki i emitującymi karty debetowe a portalami internetowymi lub dostawcami mobilnych instrumentów płatniczych. Szczególnym przypadkiem mogą być tzw. przelewy pay-by-link, czyli odpowiednie przekierowania nabywcy, z portalu zakupowego do jego bankowości internetowej w celu dokonania zakupu. Tym bardziej, że usługa ta jest już od pewnego czasu kontestowana przez niektórych operatorów platform e-commerce, jako wysoce niewygodna i obniżająca chęć do dokonania transakcji.

Nowa wysokość prowizji od transakcji kartami debetowymi bez wątpienia wpłynie na dochodowość zarówno działających, jak i przyszłych systemów płatności mobilnych, nawet jeśli wykorzystywane przez nie instrumenty płatnicze nie byłyby automatycznie objęte wspomnianym ustawowym ograniczeniem. Arbitraż pomiędzy wykorzystaniem karty debetowej a dostępem do rachunku płatniczego jest bowiem – w internetowym środowisku – wyjątkowo łatwy do realizacji.

W tej sytuacji, karty debetowe i swoboda korzystania z nich przy zakupach internetowych mogą stać się przedmiotem wzmożonej uwagi ich emitentów. Na pewno zwiększy się dyscyplina pobierania opłat i prowizji związanych z kartami, dotychczas rozluźniana rozmaitymi promocjami. Przekonamy się, czy emitenci na tym poprzestaną.

Banki nie będą oczywiście chciały ograniczać korzystania z kart jako instrumentu wypłacania gotówki z rachunków. Nie można jednak wykluczyć, że może wrócić idea odrębnej karty bankomatowej, niekoniecznie płatniczej, wydawanej do rachunku. Ta prognoza BZ WBK sprzed roku może zacząć się w Polsce realizować.

Lojalność motorem rozwoju

Karty płatnicze, coraz częściej wyłącznie debetowe, nie będą już – dla ich emitentów – po prostu „elektronicznym instrumentem płatniczym”, którym ich posiadacze dokonują, bliżej nie identyfikowanych, transakcji bezgotówkowych. Ten bezrefleksyjny brak dyskryminacji powoli odchodzi w przeszłość. Emitenci skupiać się będą coraz częściej na tym, do jakiego celu karty będą wykorzystywane. W szczególności, emitować i promować będą takie karty, które przeznaczone będą do zakupów u ściśle określonych sprzedawców, czy na wyraźnie zdefiniowanych portalach.

Szansą na rozbudzenie zainteresowania emitentów kartami będą programy rabatowe i lojalnościowe. Zarówno te, w których rabaty oferowane są przez poszczególne sklepy, jak i takie, które organizowane są przez wyspecjalizowanych operatorów, prowadzących programy lojalnościowe na skalę ogólnorynkową.

Sklepy oferujące rabaty dla powracających klientów, sieci gotowe do płacenia prowizji emitentom instrumentów płatniczych, wykorzystywanych do zakupów, będą coraz częściej inicjatorami zarówno emisji kart, jak i programów promocyjnych dla ich użytkowników. Będzie to prowadzić do coraz dokładniejszego profilowania w zakresie wydawnictwa kart płatniczych, dla których „wartość dodana” wypierać będzie „funkcję podstawową”. Karta płatnicza – niekoniecznie w fizycznej formie – ma szansę stać się ważnym instrumentem rynku klientów zamożnych (affluent). Czy oznaczać to będzie gwałtowną ekspansję kart płatniczych w powszechnym użyciu, tj. tam, gdzie znaczący udział mają obecnie transakcje gotówkowe? Raczej nie.

Wygląda więc na to, że szansa na kontrolowane regulowanie rozwoju rynku kart płatniczych nie została w Polsce wykorzystana. Po 2014 r. trendy na tym rynku kształtować się będą odmiennie, niż poprzednio. Jeżeli dostępność kart debetowych nie ulegnie ograniczeniu, ten instrument płatniczy będzie prawdopodobnie w większym stopniu determinantem rozwoju rynku e-commerce, niż narzędziem eliminacji obrotu gotówkowego.

Autor jest dyrektorem ds. strategii i rozwoju w Departamencie Bankowości Transakcyjnej mBanku. Prezentowane tezy odzwierciedlają indywidualne opinie autora.

(infografika Dariusz Gąszczyk/CC by Sean MacEntee)

Karty płatnicze, odgrywając coraz większą rolę w codziennych transakcjach, stały się bardzo cennym źródłem informacji o międzynarodowych przepływach finansowych. Dzięki nim można śledzić wydatki turystów w Polsce, Polaków za granicą, analizować zakupy online i wiele innych kategorii transakcji.

Współczesną rzeczywistość charakteryzuje szybki postęp. Dynamiczny rozwój technologii informatycznych i cyfryzacja gospodarki wymuszają zmiany także w funkcjonowaniu systemu płatniczego i w samych płatnościach. Zjawisko to ma zasięg globalny. Dotyczy również strefy euro. W dyskusji publicznej pada pytanie, czy po 25 latach od wprowadzenia banknotów i monet euro nadszedł już czas na równoległe wprowadzenie przez Eurosystem (tj. Europejski Bank Centralny i 20 banków centralnych państw strefy euro) cyfrowego odzwierciedlenia gotówki?

Badania NBP pokazują, że Polacy są silnie przywiązani do gotówki. I choć nie jest już ona dominującą metodą płatności, to nadal odgrywa bardzo ważną rolę w naszym codziennym życiu. Zapewnienie jej powszechnej akceptacji i dostępności wymaga jednak konkretnych działań.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Przez ostatnie lata rynki wschodzące zmagały się z silnym kursem dolara i zdominowanym przez Wall Street rynkiem kapitałowym. Dziś, w obliczu zmian strukturalnych w światowej gospodarce, a także nastawienia Fed oraz ich własnego rozwoju, kraje rozwijające się stają się nie tylko motorem globalnego wzrostu, ale i magnesem dla kapitału, sygnalizując koniec ery „amerykańskiej wyjątkowości”.

Regulacje tworzone w dobrej wierze czasem stają się jednak dla firm biurokratycznym ciężarem. Unijna dyrektywa CSRD jest tego przykładem – zmusza duże przedsiębiorstwa do raportowania danych ESG, czyli informacji o wpływie na środowisko, społeczeństwo i ład korporacyjny. Ratunkiem dla spółek coraz częściej okazuje się sztuczna inteligencja.

Polski przemysł bateryjny powinien iść w kierunku recyklingu, bo to daje przewidywalny dostęp do surowców, uniezależnia nas od ich producentów, a koszty – co do zasady – są niższe niż w przypadku importu surowców – twierdzi Aleksandra Sojka, starszy analityk Polskiego Instytutu Ekonomicznego.

O obronie gotówki jako ważnego środka płatniczego w obrocie gospodarczym i roli państwa w tej wojnie mówił w rozmowie z „Obserwatorem Finansowym“ Rafał Górski, prezes Instytutu Spraw Obywatelskich.

Sztuczna inteligencja może nie tylko przejąć wiele zadań wykonywanych przez ludzi, ale też radykalnie zmienić fundamenty globalnego ładu. W optymistycznym scenariuszu oznaczać to może „w pełni zautomatyzowany luksusowy komunizm”. Jednak jeszcze bardziej prawdopodobne są mroczne wizje: podział ludzkości na kasty, neokolonializm technologiczny, ekstremalne nierówności czy cyfrowe dyktatury zarządzane przez ogólną sztuczną inteligencję. Utopia może łatwo przerodzić się w dystopię – przestrzega prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badań Ekonomicznych NBP i wykładowca SGH.

Marketing miejsc długo uchodził za luksusowy dodatek – „ładne hasła i logotypy”. Dziś to narzędzie zniuansowanej rywalizacji o mieszkańców, inwestorów i turystów – mówi dr Jarosław Górski, adiunkt na Wydziale Nauk Ekonomicznych UW.

Kiedyś skomplikowane operacje w sieci dla anarcho-kapitalistów, wkrótce forma aktywów inwestycyjnych dla amerykańskich emerytów dostarczana przez miliarderów z Wall Street – bitcoin przez prawie 17 lat przeszedł długą drogę.

Potrzebny jest nowy sposób myślenia o ekonomii politycznej, który odrzuca dychotomię „rynek kontra rząd”, zastępując ją wizją dotyczącą tego, w jaki sposób przedsiębiorczy liderzy mogą wykorzystać siłę rynków do osiągania celów politycznych i społecznych – przekonuje Chris Hughes w książce „Marketcrafters”.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.