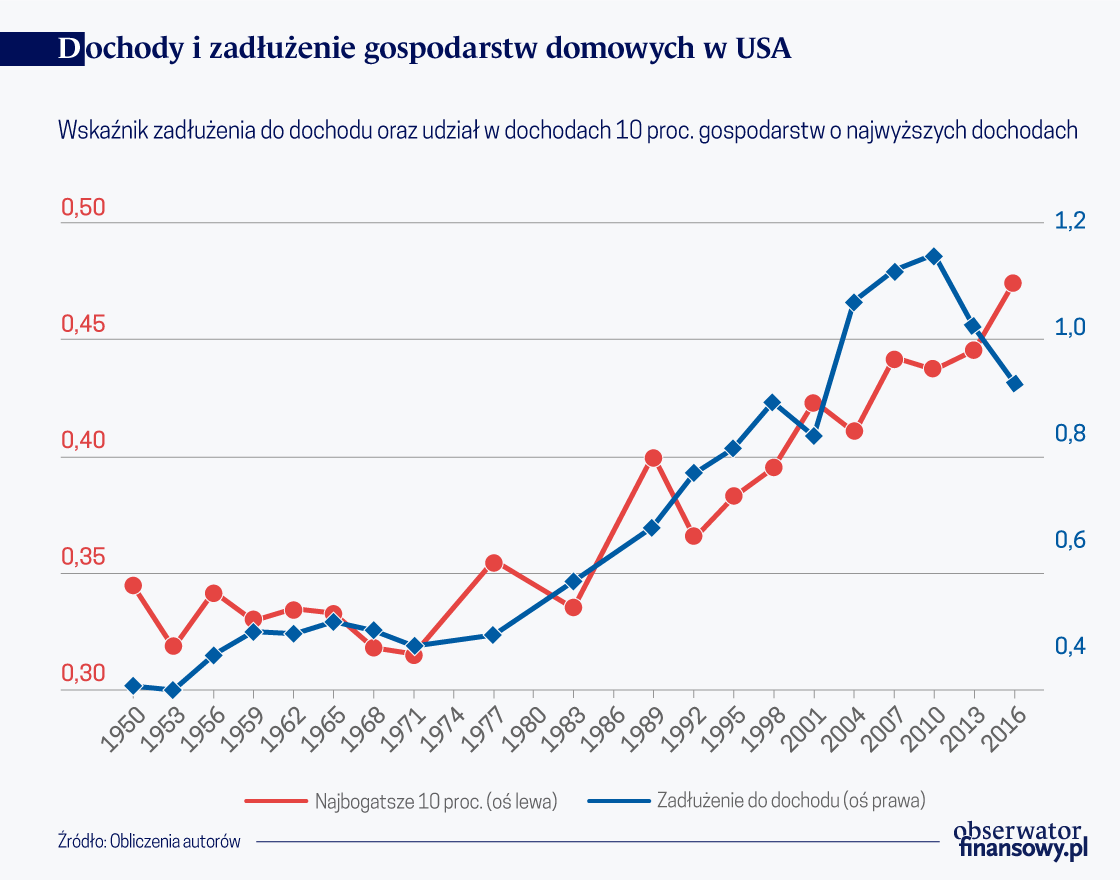

W ciągu minionych 70 lat zadłużenie gospodarstw domowych w USA rosło, osiągając zawrotny poziom. Pod koniec II wojny światowej wskaźnik zadłużenia do dochodu wynosił 30 proc., a po globalnym kryzysie finansowym wzrósł do rekordowych 120 proc. Jak tłumaczyć tak długotrwały, utrzymujący się dziesiątki lat wzrost zadłużenia gospodarstw domowych?

Często jako jedną z jego przyczyn wskazuje się rosnące nierówności w wysokości dochodów. W ciągu minionego półwiecza udział najbogatszych 10 proc. gospodarstw domowych (w zagregowanych dochodach gospodarstw domowych) wzrósł z 35 do 50 proc.

W swojej książce Fault Lines R. G. Rajan dowodzi, że przyrost długu zastąpił dużej części społeczeństwa przyrost dochodów. Czyżby wzrost nierówności dochodowych i wzrost zadłużenia stanowiły dwie strony tego samego medalu? Czy gospodarstwa domowe o nierosnących dochodach coraz częściej sięgały po kredyt żeby sfinansować konsumpcję?

Zaskakujące, jak mało wciąż wiemy o wzroście zadłużenia gospodarstw domowych w USA w ciągu minionego półwiecza. Finansowa historia rosnącego długu amerykańskich gospodarstw domowych (i ewolucji jego struktury) to nadal prawie niezapisana karta. Nasze nowe badanie wypełnia tę lukę. Analizujemy zmiany zadłużenia gospodarstw domowych w całym okresie powojennym, pytając, które gospodarstwa wygenerowały aż taką zwyżkę – i z jakiego powodu.

Bez wieloletnich danych na temat rozkładu dochodów, zadłużenia i aktywów poszczególnych gospodarstw wykonanie tego zadania nie byłoby możliwe. Możemy jednak wykorzystać nowy zbiór danych, który łączy historyczne rundy badania finansów konsumenckich (SCF), prowadzone od 1949 roku, z nowoczesną wersją tego badania prowadzanego od 1983 roku pod egidą Rady Rezerwy Federalnej. Ten długoterminowy „SCF+” pozwala prześledzić zmiany zadłużenia gospodarstw domowych w całym rozkładzie dochodów, w całym siedemdziesięcioletnim okresie.

Gospodarstwa o wolno rosnących dochodach szybko się zadłużały

Dane potwierdzają, że przyrost zadłużenia rzeczywiście koncentrował się w grupie gospodarstw o najwolniej rosnących dochodach. Relacja długu do dochodu wzrosła najbardziej drastycznie w przypadku gospodarstw, których udział w zagregowanych dochodach nie wzrastał lub kurczył się. Dotyczy to zwłaszcza klasy średniej, definiowanej jako gospodarstwa pomiędzy 50. a 90. percentylem rozkładu dochodów. Stanowią one ok. 55 proc. całkowitego przyrostu zadłużenia od roku 1950. Gospodarstwa z dolnego 50 proc. rozkładu dochodów generują względnie mały, dziesięcioprocentowy wzrost całkowitego zadłużenia. Co więcej, ich udział w tym zadłużeniu z czasem spada.

Boom na rynku kredytów pod zastaw mieszkań w Stanach Zjednoczonych w ostatnich dziesięcioleciach dotyczył przede wszystkim klasy średniej. Podczas gdy dochody klasy średniej wzrosły o 20 proc. od 1970 r., jej zadłużenie zwiększyło się o 250 proc. Ten związek pomiędzy powolnym wzrostem dochodów i wysokim poziomem zadłużenia jest nieoczywisty. W konwencjonalnej logice ekonomicznej oczekuje się, że gospodarstwa będą pożyczać w oczekiwaniu wyższych – a nie takich samych czy niższych – zarobków w przyszłości.

Mechanizm wykorzystywania zasobów mieszkaniowych „jako bankomatu” wyjaśnia 50 proc. przyrostu zadłużenia gospodarstw domowych w Stanach Zjednoczonych notowanego od lat 70.

O co więc tu chodzi? W dużym skrócie, amerykańskie rodziny z klasy średniej pozostają w tyle pod względem dochodów, a więc pożyczają pod zastaw swoich domów, aby sfinansować wydatki. W miarę wzrostu cen nieruchomości, rosła wartość tego głównego składnika majątku gospodarstw domowych klasy średniej. Po skorygowaniu o inflację i uwzględnieniu zmian jakościowych, w okresie od połowy lat 70. ubiegłego wieku do połowy lat 2000 ceny domów w Stanach Zjednoczonych wzrosły o 75 proc. Wskaźniki majątku „mieszkaniowego” do dochodu wzrosły w klasie średniej ponad dwukrotnie, ze 140 do 300 proc. dochodu w roku 2007. Pozwoliło to gospodarstwom domowym zaciągać kredyty zabezpieczone wyższą wartością aktywów mieszkaniowych i zwiększać wydatki ponad poziom dochodów. Wykazujemy, że ten mechanizm wykorzystywania zasobów mieszkaniowych „jako bankomatu” wyjaśnia 50 proc. przyrostu zadłużenia gospodarstw domowych w Stanach Zjednoczonych notowanego od lat 70.

Do wieloletniego funkcjonowania tego mechanizmu przyczynił się zbieg dwóch okoliczności. Po pierwsze, na skutek deregulacji finansowej w latach osiemdziesiątych pojawiły się nowe produkty finansowe, umożliwiające gospodarstwom domowym finansowe zdyskontowanie zasobów mieszkaniowych; były to m.in. kredyty konsumenckie pod zastaw nieruchomości (ang. housing equity loans.) Szczególną rolę odegrała tu reforma podatkowa z roku 1986. Znosiła ona możliwość odliczania odsetek od kredytów gotówkowych, natomiast utrzymywała ją dla hipotecznych, co prowokowało zwrot ku tym ostatnim. W latach 80. banki intensywnie reklamowały te nowe produkty, posługując się sloganami typu: „Teraz, skoro wartość twojego domu rośnie, pora z tego skorzystać”. Po drugie, spadek stóp procentowych sprawił, że możliwe stało się refinansowanie jednej hipoteki za pomocą innej, bardziej korzystnej (ang. cash-out refinancing) przy jednoczesnym zachowaniu kontroli nad kosztami obsługi długu.

Pożyczki zabezpieczone nieruchomościami zwiększają niestabilność finansową

Kwantyfikujemy wpływ kredytów konsumenckich pod zastaw nieruchomości za pomocą badania panelowego dynamiki dochodów (ang. Panel Survey of Income Dynamics, PSID). Dokonujemy dekompozycji przyrostu długu na przyrost długu osób korzystających ze wzrostu cen nieruchomości (ang. equity extractors), nowych właścicieli domów oraz osób, które przeniosły się do większych domów. Pożyczki zabezpieczone nieruchomościami zamieszkanymi przez właściciela odpowiadają za ok. 50 proc. przyrostu kredytu mieszkaniowego obserwowanego od lat 80. W okresie od wczesnych lat 80 do kryzysu finansowego w 2008 roku samo „wydobywanie wartości”, czyli pozyskiwanie kapitału pod zastaw własnych nieruchomości (ang. equity extraction) przyczyniło się do wzrostu wskaźnika zadłużenia do dochodu o ponad 30 pkt. proc. Dekompozycja owego „wydobywania wartości” według grup dochodowych wskazuje, że za ok. 50 proc. całkowitej kwoty pożyczek zabezpieczonych nieruchomościami odpowiadają gospodarstwa domowe z klasy średniej (50 proc.-90 proc.).

Pęcznieją bańki na rynkach mieszkaniowych

Takie zachowanie można zracjonalizować jako zgodną z teorią Modiglianiego reakcję gospodarstw domowych klasy średniej na zyski kapitałowe osiągane na rynkach mieszkaniowych. Intuicyjne wyjaśnienie tej pozytywnej reakcji jest proste. Kiedy właściciele domów osiągają zyski kapitałowe na rynku mieszkaniowym, stają się bogatsi, niż się spodziewali w chwili początkowego planowania decyzji finansowych. Ponieważ zasoby mieszkaniowe są niepodzielne, chcąc wygładzać konsumpcję w czasie, gospodarstwa domowe muszą upłynnić część tego majątku. Twierdzimy, że obserwowane „wydobycie kapitału własnego” jest pod względem jakościowym i ilościowym zgodne z przewidywaniami najnowszych modeli.

Ta racjonalna reakcja gospodarstw domowych w duchu Modiglianiego z czasem sprawiła jednak, że gospodarka w skali makro stała się bardziej krucha. Zaciąganie pożyczek w oparciu o kapitał własny może być racjonalne z punktu widzenia pojedynczego gospodarstwa domowego, ale powoduje rozrost bilansów, które stają się bardziej podatne na wstrząsy. Dokumentujemy ten aspekt wzrostu zadłużenia, przywodzący na myśl model Minsky’ego, przeprowadzając ilościową ocenę bilansów gospodarstw domowych (podobną do testu warunków skrajnych dla banków). Śledzimy wyniki tego „testu” w okresie siedmiu dekad powojennej historii i wykazujemy zwiększoną wrażliwość gospodarstw domowych na szoki dochodowe i cenowe.

Pandemia pogłębia nierówności w USA

Nowe spojrzenie na wzrost zadłużenia wśród Amerykanów

Wszystko to razem prowadzi nas do mniej oczywistej interpretacji powojennego wzrostu zadłużenia gospodarstw domowych. Jest prawdą, że rodziny z klasy średniej o niskiej średniej dynamice płac generowały większość wzrostu zadłużenia. Jest też prawdą, że w obliczu zastoju dochodów rodziny te sięgały po kredyt na sfinansowanie konsumpcji. Robiły tak jednak dlatego, że się wzbogaciły – choćby i przejściowo.

Z nastaniem kryzysu hipotecznego w roku 2008 ten mechanizm uśmierzania bólu nierosnących dochodów zaciął się. To, co po nim zostało, to jeszcze więcej długów, niska dynamika płac i mniejsza wartość majątków. Dziesięciolecie po globalnym kryzysie finansowym stało się świadkiem niespotykanego w historii Stanów Zjednoczonych pogłębienia nierówności. W konsekwencji COVID-19 dotknął amerykańskie społeczeństwo w chwili, gdy ludzie borykali się jeszcze ze skutkami poprzedniego kryzysu.

Warto zauważyć, że historia zadłużenia gospodarstw domowych w USA zazębia się precyzyjnie z koncepcją „zalegających oszczędności” (ang. savings glut), zjawiska uwarunkowanego albo czynnikami globalnymi, albo koncentracją dochodów w górnych przedziałach rozkładu, która wywierała presję na obniżkę stóp procentowych. Chcemy wykazać, to że kiedy ceny domów zaczęły rosnąć, ich właściciele z klasy średniej odnieśli znaczne zyski majątkowe, które przeznaczyli na wydatki, zaciągając kredyty zabezpieczone wartością domów. Skumulowany efekt takiej reakcji na wzrost wartości majątku mieszkaniowego okazał się istotny, stawiając amerykańską klasę średnią w epicentrum finansowej kruchości.

Alina Kristin Bartscher – doktorantka, Uniwersytet w Bonn

Moritz Kuhn – profesor ekonomii, Uniwersytet w Bonn

Moritz Schularick – profesor ekonomii, Uniwersytet w Bonn

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia).