Niski i zróżnicowany poziom kompetencji finansowych na świecie

Definiując pojęcie kompetencji finansowych (financial literacy), warto odwołać się do podejścia zaproponowanego przez Organizację Współpracy Gospodarczej i Rozwoju (OECD). Jest ono bowiem na świecie powszechnie akceptowane i wykorzystywane w badaniach. Przez kompetencje finansowe należy rozumieć „kombinację świadomości, wiedzy, umiejętności, postaw i zachowań niezbędnych do podejmowania skutecznych decyzji finansowych i ostatecznego osiągania indywidualnego dobrobytu finansowego” (OECD/INFE Guidance on digital delivery of financial education, OECD 2022). Nawet z bardzo pobieżnej analizy tej definicji widać, że pojęcie kompetencji finansowych jest wielowątkowe i zawiera kilka wzajemnie uzupełniających się komponentów.

(@Getty Images)

Wiedza czy szerzej kompetencje finansowe są ważne z perspektywy kształtowania aktywów gospodarstwa domowego (finansowych składników majątku), jak i pasywów (głównie kredytów). Pomagają bowiem stworzyć ludziom silne bilanse, które chronią gospodarstwa domowe przed niestabilnością, a w wymiarze makroekonomicznym wspierają rozwój gospodarczy.

Kapitał na całe życie

Wysokie kompetencje finansowe są niezbędne, zwłaszcza jeśli chcemy być niezależni finansowo, podejmować racjonalne decyzje i kontrolować sprawy finansowe. W cyklu życia gospodarstwa domowego pojawiają się różnorodne potrzeby, które wpływają na stan jego finansów. Zmienia się on się pod wpływem ważnych wydarzeń (np. zakupu domu) i wraz z wiekiem, kiedy dochód gospodarstwa domowego rośnie. Zmianom ulega też z czasem profil inwestycyjny gospodarstwa domowego. W późniejszych fazach życia udział ryzykownych inwestycji jest mniejszy.

Posiadanie kompetencji finansowych to kapitał na całe życie. Dzięki niemu łatwiej nam budować odporność finansową i dobrobyt finansowy własnego gospodarstwa domowego. Wiedza finansowa przydaje się również w biznesie. Chodzi tu o takie zagadnienia, jak umiejętność czytania bilansu przedsiębiorstwa, oceny kosztu kapitału i zależności między osiąganym zyskiem a podejmowanym ryzykiem. Jest to o tyle istotne, że brak finansowej wiedzy biznesowej może negatywnie wpłynąć na sytuację ekonomiczną gospodarstwa domowego, zwłaszcza wtedy, gdy nasze rodzinne przedsiębiorstwo prowadzimy w formie jednoosobowej działalności gospodarczej, bo obciążamy wówczas ryzykiem również majątek naszej familii.

Lusardi i Mitchell (amerykańskie ekonomistki, autorki licznych badań i publikacji na temat wiedzy finansowej) opracowały zestaw trzech pytań, który od kilkunastu lat stanowi niekwestionowany standard służący do oceny wiedzy finansowej (jest to tzw. wielka trójka pytań, Financial Literacy around the World: An Overview, Working Paper 106/11, CERP, s. 3):

Załóżmy, że masz 100 dol. na koncie oszczędnościowym, a roczna stopa procentowa wynosi 2 proc. Jak myślisz, ile pieniędzy będziesz mieć na koncie po 5 latach?

Wyobraź sobie, że oprocentowanie twojego konta oszczędnościowego jest na poziomie 1 proc. rocznie, a inflacja wynosi 2 proc. Ile po roku będziesz mógł kupić za pieniądze na tym koncie?

Czy prawdziwe jest stwierdzenie, że kupno akcji jednej spółki zwykle zapewnia bezpieczniejszy zwrot niż akcyjny fundusz inwestycyjny?

Miary wykorzystywane do pomiaru wiedzy finansowej (zob. Demertzis, M., J. Mejino-Lopez, A. Lusardi and L. Léry-Moffat, „The state of financial knowledge in the European Union”, Policy Brief 04/2024, Bruegel) skupiają się na takich obszarach jak wartość pieniądza w czasie, procent składany, realna wartość pieniądza (inflacja), związek między stopami procentowymi a cenami obligacji i związek między ryzykiem a zwrotem oraz na dywersyfikacji ryzyka, czyli koncepcji leżącej u podstaw inwestowania.

Według Lusardi pomiar wiedzy finansowej i kompetencji finansowych musi spełniać cztery zasadnicze warunki (A. Lusardi, „Financial literacy and the need for financial education: evidence and implications”, Swiss Journal of Economics and Statistics, 1/2019). Po pierwsze, mierzeniu musi przyświecać prostota. Pytania adresujemy bowiem do ludzi wykonujących różne zawody, mających zróżnicowany poziom wykształcenia i będących w różnym wieku. Po drugie, ważna jest trafność (wg Lusardi pytania muszą odnosić się do pojęć związanych z codziennymi decyzjami finansowymi ludzi w całym cyklu życia oraz muszą dotyczyć koncepcji ogólnych a nie specyficznych). Po trzecie, istotna jest również ich zwięzłość (liczba). I po czwarte, ważna jest zdolność do różnicowania (pytania muszą stwarzać możliwość porównań różnych grup ludzi i krajów).

Wyzwania dla konsumentów

Wiedza finansowa i umiejętności inwestycyjne są współcześnie dużym wyzwaniem dla konsumentów. Stopień skomplikowania rynków finansowych i instrumentów finansowych wzrósł znacząco w ostatnich kilku dekadach. Przyczyniła się do tego m.in. deregulacja rynków finansowych i sektora bankowego.

Ryzyko związane z inwestowaniem czy pożyczaniem pieniędzy, instytucje finansowe przenoszą nierzadko na klientów. W relacjach z konsumentami dochodzi również do wykorzystywania przez instytucje finansowe siły przetargowej i przewagi w wiedzy oraz umiejętnościach, co dla konsumentów oznacza konieczność zaakceptowania niekorzystnych dla nich rozwiązań. W tym kontekście niezwykle ważna staje się kwestia odpowiedzialności instytucji finansowych. Przykładów nadużyć ze strony banków czy towarzystw ubezpieczeniowych mamy niestety na świecie w ostatnim czasie sporo.

W Unii Europejskiej (zresztą nie tylko) duży nacisk w regulacjach postkryzysowych (mam tu na myśli globalny kryzys finansowy sprzed kilkunastu lat) położono na ochronę konsumenta, której celem jest stworzenie mu bardziej bezpiecznego środowiska z uwagi na jego ograniczoną w porównaniu z instytucjami finansowymi wiedzę i orientację. Szczególnie ważne są regulacje zwiększające przejrzystość ofert składanych klientom przez instytucje finansowe.

Kompetencje finansowe i ochrona konsumenta się uzupełniają. Gdyby jednak poziom wyedukowania finansowego konsumentów był wyższy, to może mniejszy byłby nacisk na ochronę konsumenta. Ochrona konsumenta to bardzo złożony temat. Na pewno na pozytywną ocenę zasługują działania zwiększające dostęp do informacji czy ułatwiające porównywanie ofert. Kontrowersyjne są natomiast wszelkiego rodzaju ograniczenia (np. dotyczące wysokości kosztów kredytów). Tego typu rozwiązania mogą ograniczyć dostępność produktów finansowych i obrócić się przeciwko klientom, którzy w wyniku działań regulacyjnych mogą utracić dostęp do drogich, ale niezbędnych dla nich produktów.

Dzięki wiedzy i umiejętnościom finansowym ludzie mogą lepiej planować swoją przyszłość, uniknąć wpadnięcia w groźną dla każdego gospodarstwa domowego pułapkę zadłużenia kredytowego, a także efektywnie korzystać z dobrodziejstw współczesnych rynków finansowych.

Wiedza i kompetencje

Wiedza finansowa jest nam bardzo potrzebna, kiedy kupujemy na kredyt mieszkanie lub podejmujemy decyzję o wyborze strategii zabezpieczającej nas na starość. I nie są to wcale banalne wybory, a konsekwencje błędnych decyzji mogą się zmaterializować dopiero po latach. Wybierając kredyt mieszkaniowy, musimy podjąć m.in. decyzję dotyczącą rodzaju oprocentowania. Godząc się na zmienne oprocentowanie pożyczki, możemy mieć kłopoty ze spłatą kredytu w sytuacji, kiedy np. pod wpływem gwałtownego wzrostu inflacji, tak jak to miało miejsce niedawno na świecie, wzrosną stopy procentowe, a w ślad za nimi oprocentowanie naszego kredytu. Bank udzielający nam kredytu mieszkaniowego na zmienną stopę procentową tak naprawdę przerzuca na nas (na konsumentów, pożyczkobiorców) ryzyko stopy procentowej. Zakup mieszkania to także wybór rozsądnej relacji między wcześniej zgromadzonymi oszczędnościami a kwotą zadłużenia. Raty kredytowe będą nas obciążały przynajmniej przez kilkanaście lat.

Inwestując w obligacje, trzeba wiedzieć, że wzrost stóp procentowych skutkuje spadkiem ceny obligacji. Jeśli wzrosną stopy procentowe, to inwestor zmuszony sprzedać obligację przed terminem jej wykupu będzie musiał to zrobić po cenie niższej od np. ceny jej zakupu, bo jego obligacja stała się mniej atrakcyjna w stosunku do nowych obligacji z wyższym oprocentowaniem.

Trzeba również pamiętać, żeby nie wrzucać wszystkich jajek do jednego koszyka. To często przytaczane powiedzenie oddaje dobrze sens dywersyfikacji. Tymczasem na świecie wiedza o dywersyfikacji jest bardzo ograniczona. Ludzie inwestując, skupiają się zazwyczaj na niewielkiej liczbie aktywów. Tracą na tym oni sami, ale też cała gospodarka.

Dzięki wiedzy i umiejętnościom finansowym ludzie mogą lepiej planować swoją przyszłość, uniknąć wpadnięcia w groźną dla każdego gospodarstwa domowego pułapkę zadłużenia kredytowego, a także efektywnie korzystać z dobrodziejstw współczesnych rynków finansowych

Znajomość finansów to także skuteczne narzędzie ochrony przed oszustwami finansowymi. Często wydaje się nam, że ofiarami oszustw finansowych padają głównie ludzie starsi. Ale to nieprawda. Na oszustwa finansowe narażeni są także młodsi konsumenci z generacji Z, co może być związane m.in. z tym, że reklamy bardzo rentownych inwestycji bez ryzyka pojawiają się często w mediach społecznościowych, które stanowią naturalne środowisko dla tego pokolenia.

Wysokie kompetencje finansowe gospodarstw domowych to także korzyści ogólnogospodarcze. Społeczeństwo dysponujące wysokim poziomem wiedzy finansowej przyczynia się do większej stabilności finansowej całego kraju poprzez świadome i odpowiedzialne gospodarowanie swoimi środkami. Są dowody również na to, że wysokie kompetencje finansowych sprzyjają wzrostowi gospodarczemu i oszczędnościom. Warto podkreślić, że wiedza czy szerzej kompetencje finansowe stają się ważniejsze wraz z wyższym poziomem rozwoju gospodarczego (U. Batsaikhan, M. Demertzis, „Financial literacy and inclusive growth in the European Union”, Policy Contribution Issue n ̊08, May 2018).

Potwierdzone przez badania naukowe zostały również związki między wiedzą finansową a ryzykiem wystąpienia kryzysu finansowego. Społeczeństwa charakteryzujące się stosunkowo wysokim poziomem wiedzy finansowej są zazwyczaj mniej podatne na impulsywne decyzje inwestycyjne i nadmierne zadłużenie, co w konsekwencji prowadzi do zmniejszenia ryzyka kryzysów finansowych. Z badań przedstawionych w 2011 r. i opartych na niemieckich gospodarstwach domowych (T. Bucher-Koenen, M. Ziegelmeyer, „Who Lost the Most? Financial Literacy, Cognitive Abilities, and the Financial Crisis”, Working Paper No 1299, ECB) wynika, że z jednej strony osoby o niskiej wiedzy finansowej rzadziej inwestują w bardziej ryzykowne aktywa, z drugiej strony częściej jednak dokonują sprzedaży aktywów, które straciły na wartości i tym samym realizują straty. Celem tego badania było przedstawienie w jakim stopniu globalny kryzys finansowy dotknął gospodarstwa domowe i jak wpłynął na ich decyzje finansowe.

Niestety poziom kompetencji finansowych na świecie jest niski. Najgorzej jest w najbiedniejszych krajach naszego globu. Świat pod względem kompetencji finansowych jest bardzo zróżnicowany. Duże różnice w poziomie wiedzy i umiejętnościach finansowych występują również pomiędzy poszczególnymi krajami oraz między różnymi grupami społecznymi w obrębie jednego kraju.

Analfabetyzm finansowy

Prawie 10 lat temu międzynarodowa agencja ratingowa S&P przeprowadziła szerokie badanie, w którym chodziło o uchwycenie czy ludzie rozumieją takie pojęcia jak dywersyfikacja ryzyka, oprocentowanie i inflacja (L. Klapper, A. Lusardi, P. van Oudheusden, Financial Literacy Around the World: Insights From The Standard & Poor’s Ratings Services Global Financial Literacy Survey). Główny wniosek z tej analizy był taki, że kilka miliardów dorosłych na całym świecie nie rozumie podstawowych pojęć finansowych.

Analfabetyzm finansowy na świecie jest niestety powszechny. Warto zwrócić uwagę na koszty z tym związane. Można je sprowadzić do następujących kategorii (L. Lach, D. Nzorubara, „The Cost of Financial Illiteracy”, 2023, www.ifcag.org):

niższych oszczędności i inwestycji,

wyższych wskaźników zadłużenia i upadłości, ponieważ osoby z ograniczoną wiedzą finansową są bardziej skłonne do podejmowania złych decyzji pożyczkowych,

utrwalania ubóstwa i pogłębiania nierówności w dochodach, ponieważ analfabetyzm finansowy często w nieproporcjonalny sposób dotyka ludzi o niższych dochodach.

Niestety niewiedza finansowa to także koszty (wyższe opłaty, mniej rentowne inwestycje). Analfabetyzm finansowy ogranicza możliwości rozwoju osobistego. Może też obciążać budżet państwa i budżety lokalne.

W raportach OECD/INFE cyklicznie przedstawiana jest ocena kompetencji finansowych. Najnowsze badanie zostało przeprowadzone na grupie 68 826 dorosłych w wieku 18–79 lat z 39 krajów (OECD, OECD/INFE 2023 International Survey of Adult Financial Literacy, OECD Business and Finance Policy Papers, No. 39, OECD Publishing, Paris, 2023). Ocenę kompetencji przedstawiono na skali punktowej od 0 do 100. Większa liczba punktów oznaczała większe kompetencje finansowe. Do oceny tych kompetencji wykorzystano pytania dotyczące wiedzy finansowej (financial knowledge), zachowań finansowych (financial behaviour) oraz postaw finansowych (financial attitudes).

Najwyższy wskaźnik odnotowano w Niemczech (76), a najniższy w Jemenie (42). Średni wskaźnik w zakresie kompetencji finansowych we wszystkich badanych krajach wyniósł 60. Nieco wyższy był w krajach OECD (63). W Polsce ogólny wskaźnik kompetencji finansowych wyniósł 62. W raporcie OECD określono również minimalny poziom w zakresie kompetencji finansowych. Próg ustalono na poziomie 70 punktów. Ten próg osiągnęło 34 proc. badanych (w krajach OECD 39 proc.). Na tle badanych państw bardzo pozytywnie wyróżniają się Niemcy (odsetek dorosłych, którzy osiągnęli minimalny próg wyniósł 75 proc.). Polska na tle innych badanych krajów wypadła przeciętnie (minimalny próg na poziomie 70 punktów osiągnęło 35 proc. dorosłych).

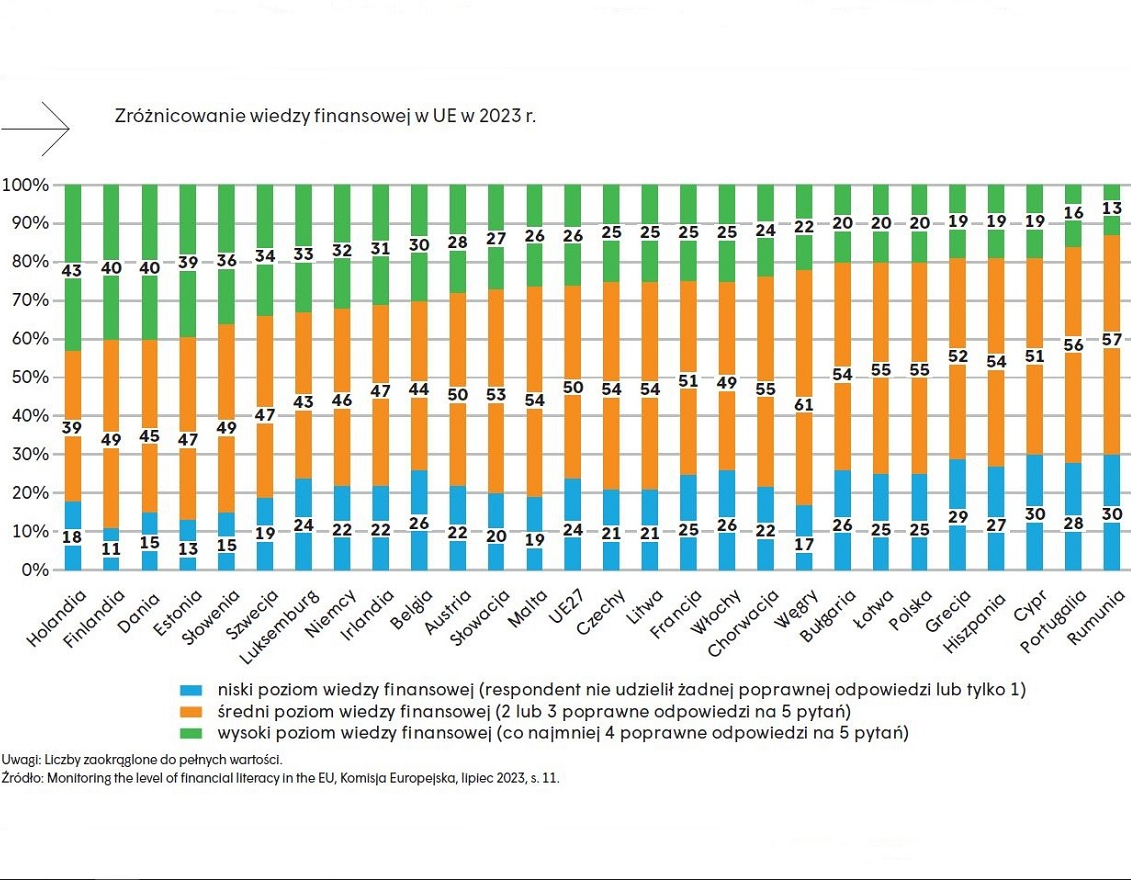

W marcu 2023 r. badanie wiedzy i umiejętności finansowych przeprowadziła Komisja Europejska („Monitoring the level of financial literacy in the EU”). Badaniem objęto 26 tys. obywateli ze wszystkich krajów członkowskich UE. Pytania dotyczyły korelacji między wysokim zyskiem z inwestycji a ryzykiem, wpływu inflacji na wartość pieniądza, dywersyfikacji, odsetek prostych i składanych oraz powiązań między stopami procentowymi a wyceną obligacji.

Generalna konkluzja z tych badań nie jest zbyt optymistyczna. Tylko 1/4 badanych osób wykazała się wysoką wiedzą finansową, czyli odpowiedziały poprawnie na 4 spośród 5 zadanych im pytań. 18 proc. obywateli UE ma niską wiedzę finansową (nie potrafili odpowiedzieć poprawnie na żadne pytanie lub odpowiedzieli tylko na jedno).

Powody do dumy mogą mieć Holendrzy, Finowie, Duńczycy i Estończycy. Słabo natomiast pod względem wiedzy finansowej wypadają Rumunii, Portugalczycy, Cypryjczycy, Hiszpanie i Grecy.

Remedium na niski poziom kompetencji finansowych są programy z zakresu edukacji finansowej. Są one realizowane w większości krajów świata. Z przeprowadzonej w 2017 r. metaanalizy opartej na 126 wcześniejszych badaniach (T. Kaiser, L. Menkhoff, „Does Financial Education Impact Financial Literacy and Financial Behavior, and If So, When?”, The World Bank Economic Review) wynika jednoznacznie, że edukacja finansowa może być skutecznym narzędziem poprawy wiedzy i umiejętności finansowych.

Edukacja, edukacja i jeszcze raz edukacja

Ogólny wniosek jest więc dość oczywisty. Edukacja, edukacja i jeszcze raz edukacja. Na świecie robi się to w różny sposób – poprzez programy edukacyjne w szkołach, warsztaty, seminaria czy inicjatywy rządowe. W świat edukacji finansowej wkroczyła również technologia. Popularne stały się gry edukacyjne.

W edukacji finansowej pomóc może nam także literatura. Warto wspomnieć słynną komedię (choć raczej jest to dramat) Williama Szekspira „Kupiec Wenecki”, która powstała prawie 450 lat temu. Główny bohater sztuki Antonio w rozmowie ze swoim przyjacielem, utracjuszem Bassanio wskazał, że jego majątek jest rozproszony i posiada wiele statków. Zwrócił więc uwagę na kwestię dywersyfikacji, która jest elementem praktycznie wszystkich badań dotyczących kompetencji finansowych. Ale Antonio podjął też skrajne ryzyko, zaciągając pożyczkę u lichwiarza, żeby wesprzeć Bassanio.

Przed edukacją finansową stoją kolejne wyzwania. Pojawiły się nowe produkty finansowe i nowe, cyfrowe kanały dystrybucji. Ważnym obszarem w edukacji finansowej są od kilku lat zielone finanse. Ułatwia to gospodarstwom domowym podejmowanie etycznych i odpowiedzialnych względem środowiska naturalnego decyzji ekonomicznych. Są również dowody, że osoby, które mają większą wiedzę finansową częściej wybierają zrównoważone fundusze inwestycyjne. Niestety znajomość zasad, na których opierają się zielone finanse jest niska nawet wśród osób dobrze wykształconych.

Nowe produkty finansowe to także nowe zagrożenia. Dla przykładu, produkty kredytowe opóźniające zapłatę w sklepach mogą niestety utrwalać złe nawyki pożyczkowe. Szczególnie zagrożone są w tym przypadku osoby słabiej usytuowane i gorzej wykształcone, do których znacznie trudniej dotrzeć z edukacją finansową.

W publikacji Lusardi, autorki wielu badań z obszaru wiedzy finansowej, z 2019 r., możemy przeczytać: „Kompetencje finansowe powinny być postrzegane jako podstawowe prawo (…), a nie przywilej stosunkowo niewielu konsumentów, którzy mają szczególny dostęp do wiedzy finansowej lub doradztwa finansowego. W dzisiejszym świecie znajomość finansów powinna być uważana za równie ważną, jak podstawowa umiejętność czytania i pisania. Bez niej jednostki i społeczeństwa nie mogą w pełni wykorzystywać swojego potencjału”.

Edukacja finansowa i znajomość finansów to kształcenie umiejętności, wiedzy i zachowań, które pozwalają człowiekowi podejmować świadome decyzje dotyczące pieniędzy: płatności, zaciągania kredytów, otwarcia rachunku bankowego, planowania dochodów i zarządzania nimi, inwestowania na rynku i oszczędzania.

Na przestrzeni ostatnich dziesiątek lat dokonały się na świecie i w naszym kraju olbrzymie zmiany polityczne, gospodarcze i kulturowe. Staliśmy się społeczeństwem otwartym i równorzędnym partnerem dla krajów rozwiniętych. Uczestnictwo w tej zbiorowości zakłada wyposażenie ludzi w solidną wiedzę, w umiejętności samokształcenia, pokierowania swoim życiem i niesienia pomocy innym.

Dołączyliśmy do ponad 60 państw posiadających własną strategię na rzecz edukacji finansowej. To efekt starań osób, którym na sercu leży podniesienie kompetencji finansowych Polek i Polaków.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Inkluzywny rozwój i uspołecznienie własności na poziomie wspólnot lokalnych mogą być odpowiedzią na rażące niesprawiedliwości oraz globalne wyzwania, takie jak wykluczenie ekonomiczne, zmiany klimatyczne i populizm – przekonują autorzy książki „Dobrobyt społeczności”.

Przemysł wytwórczy jest źródłem innowacji, ale standardowe dane branżowe pokazują, że jego produktywność w USA jest w stagnacji. W niniejszym artykule dowodzimy, że standardowe pomiary zaniżają rzeczywisty wzrost produktywności w tym sektorze, zwłaszcza w branżach, w których trudno jest śledzić dynamikę wzrostu jakości.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.