Konsekwencje gospodarcze COVID-19 są często porównywane do skutków wojny, budząc obawy o wzrost inflacji i rentowności obligacji. Analiza wskazuje, że zarówno inflacja, jak i rentowności obligacji rosną zwykle w czasie wojny, ale pozostają względnie stabilne w czasie pandemii.

Pod względem ekonomicznym walkę z pandemią COVID-19 często porównuje się do wojny – zasoby narodowe zaangażowano do walki z „niewidzialnym wrogiem”, w wyniku czego doszło do znacznego wzrostu poziomu długu publicznego na całym świecie (Baldwin i Weder di Mauro 2020). Rynki finansowe ta analogia niepokoi z jednego powodu: wielkie wojny często wiązały się ze wzrostem inflacji, wysokimi rentownościami obligacji i perturbacjami finansowymi.

Ale na ile trafne w praktyce jest porównanie pandemii do wojny? W niedawnej pracy wykorzystaliśmy dane sięgające aż do czasów Czarnej Śmierci, czyli epidemii dżumy z XIV wieku, w celu porównania, jak inflacja i rentowności obligacji skarbowych reagowały na 12 największych wojen i pandemii w historii (Daly i Chankova 2021).

Nasze dane o inflacji i rentownościach obligacji pochodzą z dwóch oddzielnych źródeł, obydwu od ekonomistów Banku Anglii (Bank of England 2021, Schmelzing 2020), a próbka państw obejmuje Francję, Niemcy, Włochy, Niderlandy, Wielką Brytanię, Hiszpanię, Stany Zjednoczone oraz Japonię.

Nasza próbka wojen i pandemii obejmuje 12 największych wojen i pandemii mierzonych liczbą ofiar śmiertelnych, z wyłączeniem wojen regionalnych i pandemii dotykających kraje/regiony, w odniesieniu do których dane nie są dostępne. Po przeskalowaniu liczby ofiar do dzisiejszej populacji świata, pułapem dla włączenia danego wydarzenia do próbki badawczej jest około dwa miliony ofiar w przypadku wojen oraz około 1-1,5 miliona ofiar w przypadku pandemii (w porównaniu z szacowaną do chwili obecnej liczbą 2,7 miliona ofiar pandemii COVID-19 na całym świecie).

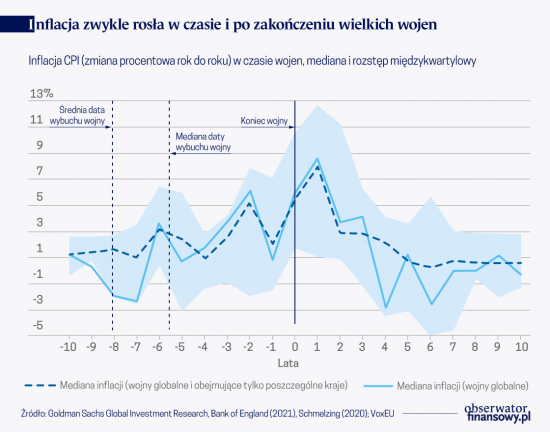

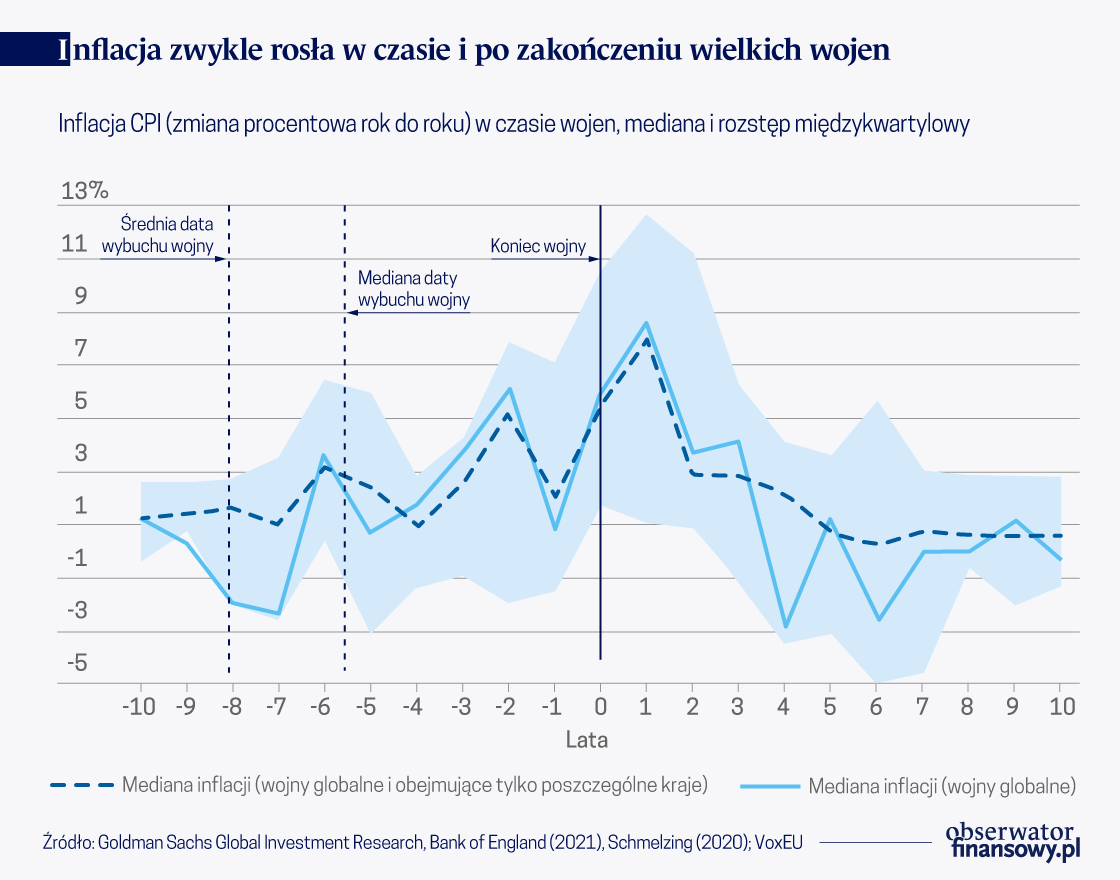

Infografika nr 1 przedstawia medianę inflacji w okresach największych wojen wraz z jej rozstępem międzykwartylowym (a także medianę opartą wyłącznie na globalnych wojnach uwzględnionych w naszej próbce badawczej). Inflacja zwykle gwałtownie rosła zarówno w czasie, jak i – szczególnie – po zakończeniu wielkich wojen, przy czym mediana inflacji osiągała szczytowy poziom 8 proc. w rok po zakończeniu wojny.

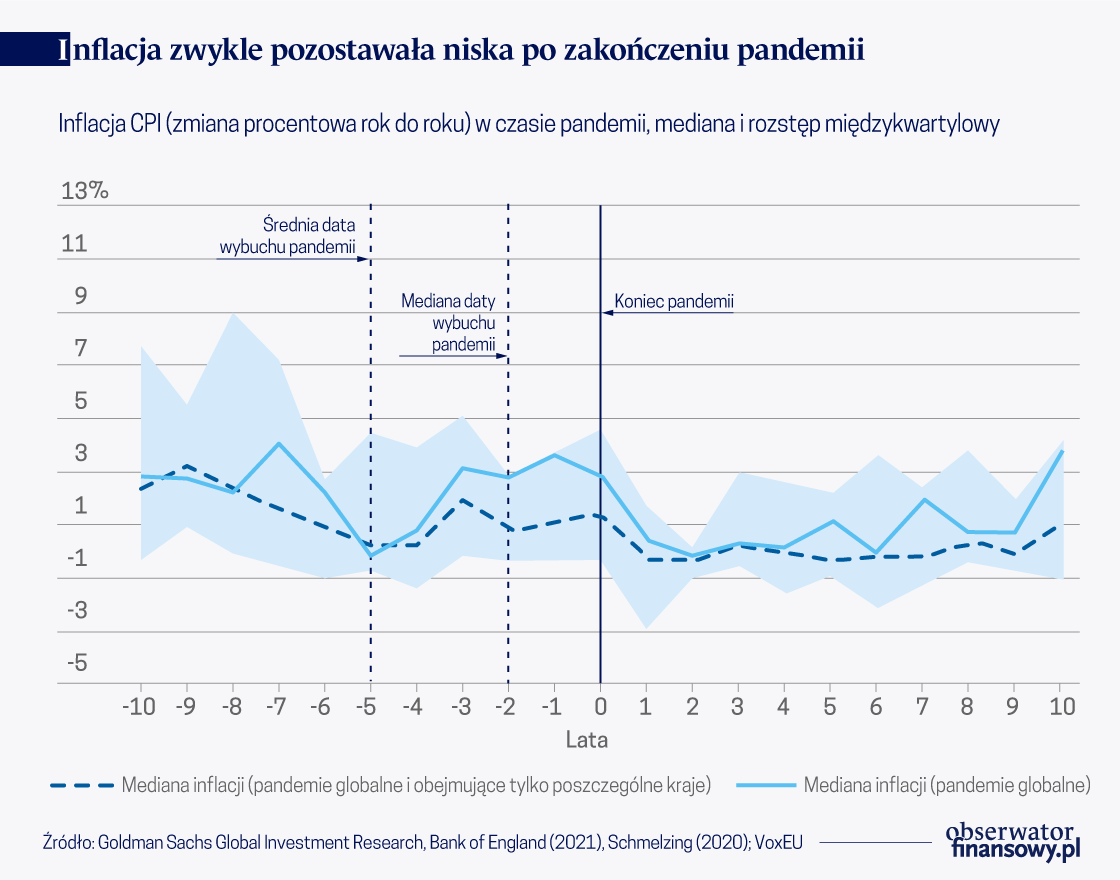

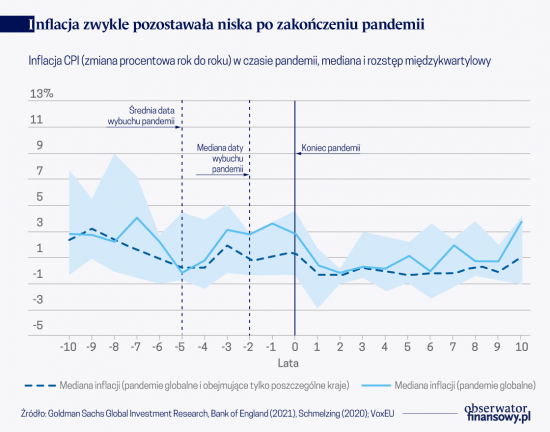

Na infografice nr 2 przedstawiono te same dane dotyczące inflacji w okresach końca pandemii. W czasie trwania pandemii inflacja zwykle utrzymywała się na niskim poziomie i spadała po ich zakończeniu, przy czym mediana inflacji spadała poniżej zera w ciągu jednego roku od zakończenia pandemii i oscylowała w okolicach zera przez dziewięć lat po zakończeniu pandemii.

Rentowności obligacji zwykle rosły w czasie wojen, a mediana rentowności obligacji rosła o około jeden punkt procentowy, osiągając szczytowy poziom 6,4 proc. w ostatnim roku wojny. Natomiast w czasie pandemii mediana rentowności obligacji pozostawała stabilna na poziomie około 5,5 proc., a następnie spadała w latach następujących po pandemii.

Lekcje z przeszłości: od wojen światowych do Czarnej Śmierci

W przypadku uśredniania wartości obserwowanych w czasie wielu wojen i pandemii możemy przegapić ważne szczegóły. Dlatego warto jest przeanalizować kilka kluczowych epizodów w nieco bardziej szczegółowy sposób, by zobaczyć, jak kształtowały się różnice między skutkami wojen i pandemii:

I wojna światowa (1914-1918): lata poprzedzające wybuch wojny cechowały się stosunkowo szybkim wzrostem gospodarczym, częściowo napędzanym dynamiczną ekspansją militarną potęg europejskich. Począwszy od 1914 roku, kiedy Wielka Brytania, Niemcy i Francja zmuszone zostały do porzucenia standardu złota, inflacja w całej Europie gwałtownie przyspieszyła. W 1917 roku inflacja osiągnęła szczytowy poziom 50 proc. rok do roku w Niemczech i 25 proc. rok do roku w Wielkiej Brytanii. Stany Zjednoczone przystąpiły do wojny dopiero w 1916 roku i w tym roku zarówno tempo wzrostu gospodarczego, jak i inflacja gwałtownie przyspieszyły. W 1917 roku wzrost PKB wyniósł 14 proc. rok do roku, a inflacja sięgała 17 proc. rok do roku.

Szacuje się, że „grypa hiszpanka” (1918-1920) zabiła około 40-50 milionów ludzi na całym świecie, czyli 2-2,5 proc. ludności świata – to około dwukrotnie więcej od liczby ofiar I wojny światowej. O ile w trakcie pandemii doszło do osłabienia zarówno wzrostu gospodarczego, jak i inflacji, o tyle na podstawie samych danych z szeregów czasowych trudno jest ustalić, czy było to spowodowane zakończeniem wojny czy pandemią. Aby odróżnić wpływ tych dwóch czynników, Barro i in. (2020) wykorzystują w swojej pracy dane przekrojowe dotyczące zgonów w wyniku wojny i grypy. Na tej podstawie szacują, że „grypa hiszpanka” obniżyła poziom realnego PKB na mieszkańca średnio o 6 proc. i że w przeciwieństwie do silnie proinflacyjnych efektów I wojny światowej, pandemia miała „znikomy” wpływ na poziom cen.

II wojna światowa: podobnie jak w przypadku I wojny światowej, lata poprzedzające II wojnę światową cechowały się stosunkowo silnym wzrostem gospodarczym, który w przypadku Europy był częściowo napędzany szybką rozbudową potencjału wojskowego. Inflacja przyspieszyła gwałtownie w Wielkiej Brytanii w latach 1939-40, wraz z wypowiedzeniem wojny, a później również w Stanach Zjednoczonych, gdy te przystąpiły do wojny. W latach działań wojennych wzrost PKB w Stanach Zjednoczonych był wyjątkowo silny (wzmacniany znacznym wzrostem produkcji broni i brakiem kosztów z tytułu szkód wojennych), ale słabszy wzrost obserwowano w Europie (gdzie rządy z trudem starały się utrzymać produkcję broni w obliczu powszechnych szkód wojennych). Inflacja utrzymywała się na wysokim poziomie przez cały okres wojny i w początkowym okresie powojennym, a następnie spadła w latach 1949-1950.

Wojny napoleońskie: wraz ze wzrostem napięć pomiędzy Anglią a Francją przed wojnami napoleońskimi rząd Wielkiej Brytanii potroił swoje wydatki w okresie pięciu lat (1792-97), częściowo finansując ten wzrost poprzez wykorzystanie rezerw złota Banku Anglii (Broadbent 2020). Obawy dotyczące zbliżającej się wojny doprowadziły do ucieczki sektora prywatnego od pieniądza emitowanego przez bank do złota, co zmusiło rząd do zawieszenia wymienialności banknotów na złoto. W ciągu kolejnych trzech lat poziom cen wzrósł o 59 proc., jednak następnie ustabilizował się, a wymienialność pieniądza na złoto została przywrócona w 1821 roku.

Czarna Śmierć: epidemia dżumy dotarła do Anglii pod koniec 1348 roku i w ciągu kolejnych trzech lat doprowadziła do spadku liczby ludności tego kraju o 30-45 proc. Jak zauważają w swojej pracy Jordà i in. (2020), gwałtowny spadek siły roboczej był główną przyczyną buntu chłopskiego, podwojenia płac realnych i znacznego spadku stóp zwrotu z ziemi.

Wojny prowadzą do przegrzania gospodarki i zniszczenia kapitału fizycznego

Naszym zdaniem kontrast pomiędzy zachowaniem inflacji i rentowności obligacji podczas wojen i pandemii wydaje się zgodny z intuicjami, z dwóch powodów:

Wojny prowadzą do wzrostu łącznego popytu, podczas gdy pandemie skutkują spadkiem łącznego popytu: historia pokazuje, że w przypadku wojen państwa finansują długiem zwiększone wydatki wojskowe (przed i w czasie wojen), a także działania na rzecz odbudowy (po wojnie), co prowadzi do wzrostu łącznego popytu w stosunku do ograniczonej z powodu szkód wojennych podaży. Tymczasem w przypadku pandemii wszelki wzrost wydatków publicznych wykorzystywany jest do wypełnienia luki powstałej w wyniku spadku popytu sektora prywatnego, co ma zupełnie inne skutki dla ogólnej równowagi między łącznym popytem a łączną podażą.

Wojny niszczą kapitał fizyczny, prowadząc do wzrostu inwestycji i stóp procentowych: wojny często wiążą się z powszechnym zniszczeniem kapitału fizycznego, co w efekcie skutkuje wzrostem popytu na inwestycje i wzrostem stóp procentowych. Z kolei pandemie nie powodują żadnej utraty kapitału fizycznego, a w przypadku występowania powszechnych zgonów, mogą prowadzić do wzrostu intensywności kapitału w gospodarce (wzrostu stosunku kapitału do pracy). Klasyczna teoria ekonomii stwierdza, że wyższy współczynnik kapitału do pracy powinien obniżać stopy procentowe równowagi, jednocześnie podnosząc płace realne.

Wyższa inflacja nie jest naturalną konsekwencją pandemii

Wszystkie wojny i pandemie są inne, dlatego powinniśmy zachować daleko idącą ostrożność przy próbach wyciągania uogólnionych wniosków z wydarzeń, które miały miejsce w odległej przeszłości i w bardzo odmiennych okolicznościach. Jedną z cech obecnej pandemii, która wyraźnie odróżnia ją od poprzednich epizodów, jest skala reakcji rządów. Zarazem można stwierdzić, że nadzwyczajnie silna reakcja rządów była konieczna ze względu na niezwykle duży spadek popytu w sektorze prywatnym.

Jasne jest, że historia nie przedstawia dowodów na to, że wyższa inflacja lub wyższa rentowność obligacji są naturalną konsekwencją największych pandemii. To nie wyklucza możliwości, że wyższa inflacja może być wynikiem decyzji podjętych w obszarze polityki publicznej w obliczu wysokiego poziomu zadłużenia. Wyższa inflacja może przynieść tak potrzebną ulgę dłużnikom, w tym również rządowi, obniżając realną wartość ich zobowiązań. Stojąc wobec wyboru między redukcją zadłużenia poprzez politykę oszczędności (tzw. austerity) lub poprzez inflację, decydenci polityczni mogą „wybrać” wyższą inflację, aby ograniczyć potrzebę podnoszenia podatków i/lub redukcji wydatków rządowych.

Taka polityka wymagałaby jednak współpracy banków centralnych w celu utrzymania niskich stóp procentowych nawet w obliczu wzrostu inflacji. W świecie niezależnych banków centralnych, nawet ta ścieżka do wyższej globalnej inflacji wydaje się mniej prawdopodobna niż w przypadku minionych kryzysów.

Kevin Daly Dyrektor zarządzający i starszy ekonomista w dziale Global Macro Research, Goldman Sachs.

Wzrost inflacji po pandemii spowodował dezorientację wśród decydentów. W naszym artykule przeprowadzamy analizę związku między wzrostem podaży pieniądza a inflacją. Wynika z niej, że siła tego związku zależy od środowiska inflacyjnego: wynosi on jeden do jednego, gdy inflacja jest wysoka, i praktycznie zanika, gdy jest niska. Wyłączając państwa o bardzo wysokiej stopie inflacji, związek, który był wyraźnie widoczny w różnych krajach w okresie wzrostu inflacji w latach 2021 i 2022, stracił później znaczenie statystyczne i gospodarcze.

Obecny okres inflacji został zdominowany przez dodatni wstrząs popytowy i korzystne warunki początkowe, takie jak niskie oczekiwania inflacyjne. W niniejszym artykule dowodzimy, że te dwa czynniki sprawiają, iż praca banków centralnych jest dziś znacznie łatwiejsza niż w latach 1979–1985. O ile nie wystąpią nowe destruktywne wstrząsy, polityka dezinflacji od 2021 r. powinna prowadzić do stabilności cen szybszą i znacznie mniej kosztowną ścieżką niż miało to miejsce w latach 70. i 80. XX w. Władze monetarne zarówno w strefie euro, jak i w Stanach Zjednoczonych nie powinny podnosić stóp procentowych zbyt wysoko i przez zbyt długi czas, powodując niepotrzebną recesję.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Przez ostatnie lata rynki wschodzące zmagały się z silnym kursem dolara i zdominowanym przez Wall Street rynkiem kapitałowym. Dziś, w obliczu zmian strukturalnych w światowej gospodarce, a także nastawienia Fed oraz ich własnego rozwoju, kraje rozwijające się stają się nie tylko motorem globalnego wzrostu, ale i magnesem dla kapitału, sygnalizując koniec ery „amerykańskiej wyjątkowości”.

Regulacje tworzone w dobrej wierze czasem stają się jednak dla firm biurokratycznym ciężarem. Unijna dyrektywa CSRD jest tego przykładem – zmusza duże przedsiębiorstwa do raportowania danych ESG, czyli informacji o wpływie na środowisko, społeczeństwo i ład korporacyjny. Ratunkiem dla spółek coraz częściej okazuje się sztuczna inteligencja.

Polski przemysł bateryjny powinien iść w kierunku recyklingu, bo to daje przewidywalny dostęp do surowców, uniezależnia nas od ich producentów, a koszty – co do zasady – są niższe niż w przypadku importu surowców – twierdzi Aleksandra Sojka, starszy analityk Polskiego Instytutu Ekonomicznego.

O obronie gotówki jako ważnego środka płatniczego w obrocie gospodarczym i roli państwa w tej wojnie mówił w rozmowie z „Obserwatorem Finansowym“ Rafał Górski, prezes Instytutu Spraw Obywatelskich.

Sztuczna inteligencja może nie tylko przejąć wiele zadań wykonywanych przez ludzi, ale też radykalnie zmienić fundamenty globalnego ładu. W optymistycznym scenariuszu oznaczać to może „w pełni zautomatyzowany luksusowy komunizm”. Jednak jeszcze bardziej prawdopodobne są mroczne wizje: podział ludzkości na kasty, neokolonializm technologiczny, ekstremalne nierówności czy cyfrowe dyktatury zarządzane przez ogólną sztuczną inteligencję. Utopia może łatwo przerodzić się w dystopię – przestrzega prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badań Ekonomicznych NBP i wykładowca SGH.

Marketing miejsc długo uchodził za luksusowy dodatek – „ładne hasła i logotypy”. Dziś to narzędzie zniuansowanej rywalizacji o mieszkańców, inwestorów i turystów – mówi dr Jarosław Górski, adiunkt na Wydziale Nauk Ekonomicznych UW.

Kiedyś skomplikowane operacje w sieci dla anarcho-kapitalistów, wkrótce forma aktywów inwestycyjnych dla amerykańskich emerytów dostarczana przez miliarderów z Wall Street – bitcoin przez prawie 17 lat przeszedł długą drogę.

Potrzebny jest nowy sposób myślenia o ekonomii politycznej, który odrzuca dychotomię „rynek kontra rząd”, zastępując ją wizją dotyczącą tego, w jaki sposób przedsiębiorczy liderzy mogą wykorzystać siłę rynków do osiągania celów politycznych i społecznych – przekonuje Chris Hughes w książce „Marketcrafters”.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.

Infografika nr 1 przedstawia medianę inflacji w okresach największych wojen wraz z jej rozstępem międzykwartylowym (a także medianę opartą wyłącznie na globalnych wojnach uwzględnionych w naszej próbce badawczej). Inflacja zwykle gwałtownie rosła zarówno w czasie, jak i – szczególnie – po zakończeniu wielkich wojen, przy czym mediana inflacji osiągała szczytowy poziom 8 proc. w rok po zakończeniu wojny.

Infografika nr 1 przedstawia medianę inflacji w okresach największych wojen wraz z jej rozstępem międzykwartylowym (a także medianę opartą wyłącznie na globalnych wojnach uwzględnionych w naszej próbce badawczej). Inflacja zwykle gwałtownie rosła zarówno w czasie, jak i – szczególnie – po zakończeniu wielkich wojen, przy czym mediana inflacji osiągała szczytowy poziom 8 proc. w rok po zakończeniu wojny.