Inwestowanie zrównoważone – wielkie kłamstwo czy nadzieja na lepsze jutro

Wostatniej dekadzie w przestrzeni finansowej coraz częściej zaczęły się pojawiać hasła związane ze zrównoważonym inwestowaniem, czynnikami ESG czy Zielonym Ładem. Obecnie każdy jest ekspertem w zakresie społecznie odpowiedzialnego inwestowania, a pojawiające się co chwila nowe regulacje wymuszają na decydentach określone działania w tym zakresie. To co kiedyś wydawało się zachętą do wprowadzania dobrych praktyk w zakresie ochrony środowiska naturalnego czy poprawy jakości relacji z pracownikami i akcjonariuszami aktualnie stało się wymogiem legislacyjnym.

Getty Images

Większość przedsiębiorców i inwestorów poddaje się ustawodawstwu, ale niestety są też tacy, którzy wykorzystują „zielone” hasła, aby skusić potencjalnych klientów do swoich ekologicznych czy zrównoważonych produktów albo w celu uniknięcia reakcji negatywnej ze strony regulatorów.

Wartość rynku inwestycji zrównoważonych tylko w Stanach Zjednoczonych pod koniec 2024 r. szacuje się na ponad 6,5 bln dol. (na podstawie raportu US Sustainable Investing Trends 2024/2025 Report). Rosnące zainteresowanie tą formą inwestycji świadczy o pewnej dojrzałości części inwestorów, którzy wyżej niż krótkoterminowe zyski cenią sobie świadomość społecznej odpowiedzialności za współczesny obraz świata.

Kryzys związany z pandemią COVID-19 nie odbił się tak dużym echem na rynkach finansowych, ale wywarł ogromne piętno na funkcjonowaniu gospodarek wszystkich państw świata. Obawa o własne życie oraz o życie bliskich były głównym motorem działań konsumentów. Strach i panika prowadziły do poszukiwania bezpieczeństwa, również w wymiarze finansowym. Kolejny kryzys związany z wojną w Ukrainie ukazał światu, jak wielką wartością jest wolność, a także jak różnie można ją interpretować w zależności od danej szerokości geograficznej. Inwestorzy zrozumieli, że mają wpływ na to w jaki sposób i gdzie mogą lokować swój kapitał. Zgodnie z raportem US SIF 2022, drugim najważniejszym kryterium ESG w przypadku inwestorów instytucjonalnych w USA, było ryzyko konfliktu interesów związane z prowadzonymi działaniami terrorystycznymi lub wojennymi.

Utworzenie norm prawa, zgodnych z wymogami etycznymi większości, jest trudnym zadaniem. Kwestie etyczne oraz związane z sumieniem są sprawą indywidualną każdej jednostki i trudno znaleźć w tej kwestii kompromis. Istnieją jednak pewne etyczne rozwiązania w sprawach finansowych, które są akceptowane przynajmniej przez część inwestorów i społeczeństwa.

Idea inwestowania społecznie odpowiedzialnego (Socially Responsible Investing – SRI) ewoluowała i obecnie została zastąpiona terminem zrównoważonych inwestycji (Sustainable Investments). Rynek finansów zrównoważonych przeszedł od dobrowolnej do obowiązkowej architektury zarządzania, a liczby krajowych, regionalnych i międzynarodowych polityk oraz regulacji znacząco wzrosły. Spowodowało to zmiany w terminologii i chaos w samym nazewnictwie, a sama idea SRI stała się bardzo często niezrozumiała dla samych odbiorców.

Według rozporządzenia Komisji Europejskiej „zrównoważona inwestycja” oznacza:

inwestycję w działalność gospodarczą, która przyczynia się do realizacji celu środowiskowego, czyli jest mierzona za pomocą kluczowych wskaźników zasobooszczędności pod kątem zużycia energii, wykorzystywania energii ze źródeł odnawialnych, wykorzystywania surowców, zużycia wody i użytkowania gruntów, generowania odpadów, emisji gazów cieplarnianych lub wpływu na różnorodność biologiczną i gospodarkę o obiegu zamkniętym lub

inwestycję w działalność gospodarczą, która przyczynia się do realizacji celu społecznego, w szczególności inwestycję pomagającą w przeciwdziałaniu nierównościom

lub

inwestycję wspierającą spójność społeczną, integrację społeczną i stosunki pracy

lub

inwestycję w kapitał ludzki lub w społeczności znajdujące się w niekorzystnej sytuacji pod względem gospodarczym lub społecznym, o ile takie inwestycje nie naruszają poważnie któregokolwiek z tych celów, a spółki, w które dokonano inwestycji, stosują dobre praktyki w zakresie zarządzania, w szczególności odnośnie do solidnych struktur zarządzania, stosunków pracowniczych, wynagrodzenia dla osób zatrudnionych i przestrzegania przepisów prawa podatkowego.

Z kolei według definicji organizacji Eurosif, propagującej zasady zrównoważonego rozwoju na europejskich rynkach finansowych, odpowiedzialne inwestowanie powinno uwzględniać aspekty związane ze środowiskiem, społeczeństwem i ładem korporacyjnym (tzw. czynniki ESG – Environment, Social and Governance).

W latach 2019–2024 UE opublikowała 108 aktów prawnych w ramach Europejskiego Zielonego Ładu. Znacząca część z nich została przyjęta i zaimplementowana przez przedsiębiorstwa i jednostki finansowe z Unii Europejskiej oraz spoza Wspólnoty. Najważniejsze regulacje dotyczące rynku europejskiego to:

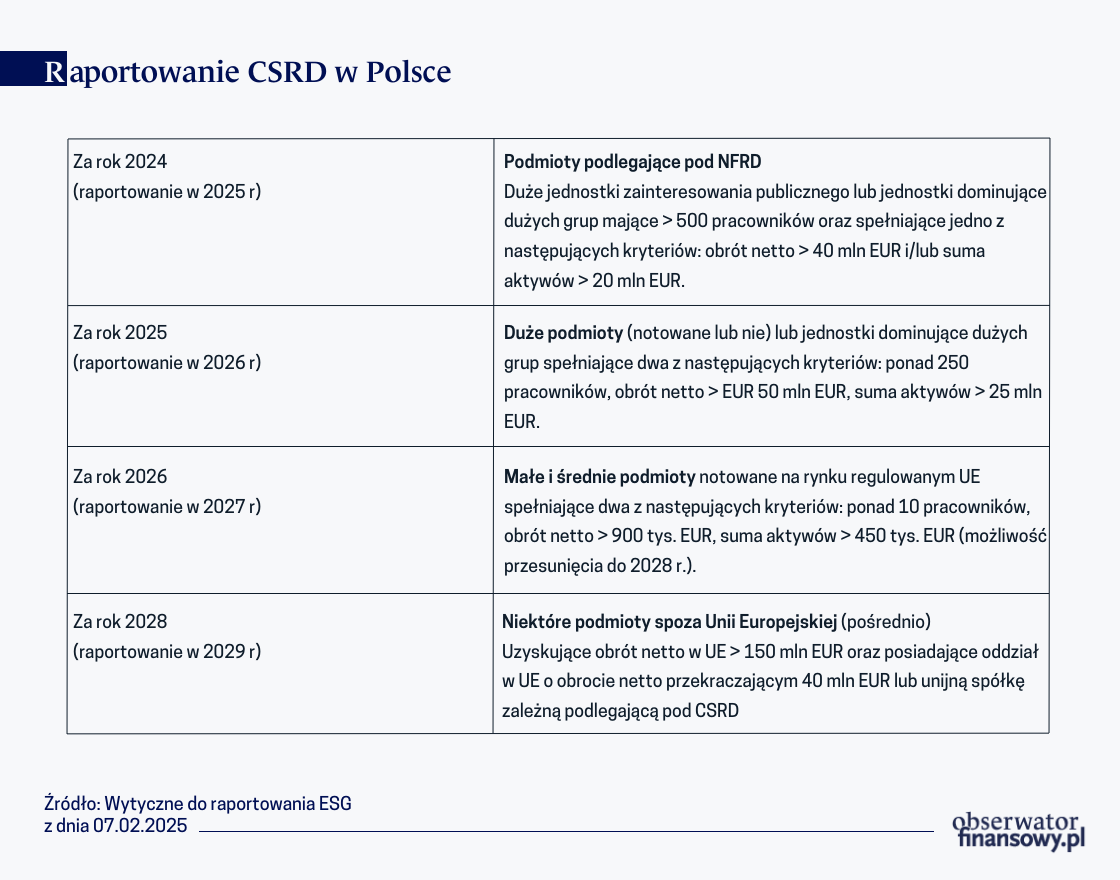

NFRD (Non-Financial Reporting Directive), dyrektywa Parlamentu Europejskiego i Rady Unii Europejskiej z 2014 r. w sprawie raportowania informacji niefinansowych. Do polskiej ustawy o rachunkowości została zaimplementowana w 2017 r.

SFDR (Sustainable Finance Disclosure Regulation), rozporządzenie Parlamentu Europejskiego i Rady Unii Europejskiej z 2019 r w sprawie ujawniania informacji związanych ze zrównoważonym rozwojem w sektorze usług finansowych.

Taksonomia (Taxonomy), rozporządzenie Parlamentu Europejskiego i Rady Unii Europejskiej z 2020 r w sprawie ustanowienia ram ułatwiających zrównoważone inwestycje.

CSRD (Corporate Sustainability Reporting Directive), dyrektywa Parlamentu Europejskiego i Rady Unii Europejskiej z 2023 r. w sprawie sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju.

ESRS (European Sustainability Reporting Standards), Europejskie Standardy Sprawozdawczości Zrównoważonego Rozwoju z 31 lipca 2023 r. mają zastosowanie do niektórych spółek w UE. Spółki podlegające CSRD są zobowiązane do stosowania ESRS jako podstawy do przygotowywania ujawnień dotyczących zrównoważonego rozwoju.

CSDDD (Corporate Sustainability Due Diligence Directive), dyrektywa Parlamentu Europejskiego i Rady Unii Europejskiej z 2024 r. w sprawie należytej staranności w zakresie zrównoważonego rozwoju. Głównym celem dyrektywy jest wspieranie zrównoważonych i odpowiedzialnych zachowań korporacyjnych w działalności przedsiębiorstw i w ich globalnych łańcuchach wartości. Nowe zasady mają gwarantować, że przedsiębiorstwa objęte ich zakresem będą identyfikować i eliminować negatywny wpływ swoich działań na prawa człowieka i środowisko w Europie, jak i poza nią.

MiFID II (Markets in Financial Instruments Directive II), dyrektywa mająca na celu określenia, jakie rodzaje produktów mogą być proponowane inwestorom w zależności od ich preferencji w zakresie zrównoważonego rozwoju.

Jednym z ciekawszych dokumentów Komisji Europejskiej w zakresie zrównoważonego rozwoju odnośnie do rynków kapitałowych jest Rozporządzenie SFDR. Przepisy te nakładają m.in. obowiązki na instytucje oferujące produkty inwestycyjne ESG. Zgodnie z rozporządzeniem, fundusze inwestycyjne spełniające kryteria ESG powinny zostać sklasyfikowane do jednej z trzech kategorii:

Fundusze „ciemnozielone” („dark green”), które mają na celu zrównoważony rozwój i koncentrują się na inwestycjach zrównoważonych jako głównym celu działalności (art. 9 SFDR).

Fundusze „jasnozielone” („light green”), które „promują” kwestie społeczne lub środowiskowe, ale nie stanowią głównego celu ich działalności (art. 8 SFDR).

Fundusze, które nie uwzględniają żadnych cech ESG w procesie inwestycyjnym, a więc mogą inwestować w akcje spółek wykluczonych przez fundusze spełniające te kryteria.

Rozporządzenie 2020/852, zwane Taksonomią, w kontekście działalności funduszy inwestycyjnych, należy traktować jako standard mający na celu określenie wymagań dla uczestników rynku finansowego oraz emitentów odnośnie do produktów finansowych i obligacji korporacyjnych, które są promowane jako zrównoważone pod względem środowiskowym. Taksonomia, stanowiąca system klasyfikacji działalności gospodarczej, umożliwia ocenę, czy daną działalność można scharakteryzować jako zrównoważoną. Na tej podstawie fundusze inwestycyjne mogą alokować środki w sektory lub przedsiębiorstwa prowadzące działalność uznaną za zrównoważoną.

Dyrektywa CSRD reguluje działania w dwóch obszarach. Po pierwsze, nakłada obowiązek raportowania dotyczącego działań związanych ze zrównoważonym rozwojem, a po drugie, wymaga raportowania o istotnych ryzykach i ich wpływie na kwestie ESG. Raportowanie musi być zgodne z odpowiednimi standardami EFRAG-u, przy czym stosuje się zasadę podwójnej istotności, która obejmuje zarówno wpływ działalności gospodarczej na otoczenie, jak i wpływ otoczenia na działalność gospodarczą.

Grupa regulacji dotycząca wytycznych związanych z wymogami MiFID II dotyczy oferowania instrumentów finansowych i ochrony inwestorów. Zgodnie z tymi przepisami, fundusz inwestycyjny powinien przeprowadzić tzw. ocenę odpowiedniości wobec klienta, któremu oferuje dany produkt inwestycyjny. Proces ten polega na określeniu, czy oferowany produkt inwestycyjny odpowiada oczekiwaniom klienta w zakresie długości inwestycji, preferencji dotyczących poziomu ryzyka, celu inwestycyjnego oraz preferencji w zakresie zrównoważonego rozwoju, czyli czy klient preferuje aspekty środowiskowe, społeczne, zarządcze lub też kombinację tych czynników. Proces oferowania klientowi odpowiedniego produktu inwestycyjnego przez fundusz składa się z trzech etapów: zbierania preferencji klienta dotyczących zrównoważonego rozwoju, oceny tych preferencji oraz dopasowania odpowiedniego produktu lub strategii inwestycyjnej do jego potrzeb.

W Stanach Zjednoczonych raportowanie ESG i działania legislacyjne związane ze zrównoważonym rozwojem wydają się jeszcze bardziej zawiłe. Zmiany na arenie politycznej w USA stawiają pod znakiem zapytania dalsze praktyki w zakresie Zielonego Ładu.

Jednym w ważniejszych wydarzeń w zakresie zrównoważonego inwestowania w USA było zaproponowanie przez Komisję Papierów Wartościowych i Giełd (SEC) w 2022 r. nowych przepisów (ESG Fund Disclosure) mających na celu wzmocnienie ram regulacyjnych dotyczących ujawniania informacji o strategiach inwestycyjnych funduszy inwestycyjnych oraz doradców inwestycyjnych związanych z inwestowaniem w aspekty środowiskowe, społeczne i zarządzanie (ESG). Kolejne ważne regulacje tzw. kalifornijskie przepisy dotyczące zmian klimatu z 2023 r. to:

Ustawa nr 253 Senatu: Odpowiedzialność Danych Korporacyjnych w Zakresie Klimatu;

Ustawa nr 261 Senatu: Gazy Cieplarniane: Ryzyko Finansowe Związane z Klimatem.

Oczekuje się, że nadchodząca administracja Donalda Trumpa zatrzyma kolejne regulacje federalne dotyczące raportowania zrównoważonego rozwoju na następne cztery lata. Mimo że nie przewiduje się już przepisów dotyczących raportowania klimatycznego z SEC lub innych obowiązków związanych z ESG, wiele firm nadal będzie podlegać bieżącemu naciskowi ze strony interesariuszy i regulatorów, aby raportować na temat klimatu i innych kwestii związanych ze zrównoważonym rozwojem, w tym nadchodzących obowiązków raportowych w ramach CSRD UE i kalifornijskich przepisów klimatycznych.

Inwestowanie społecznie odpowiedzialne na świecie – UE, USA, Polska

Na początek Unia Europejska. Pod koniec czerwca 2024 r. w Europie funkcjonowało niemal 38 000 funduszy (Funds and the European Sustainable Finance Landscape, MSCI 2024). Fundusze związane z odpowiedzialnym i zrównoważonym rozwojem stanowiły około 43 proc. udziału w rynku. Większość środków została ulokowana na rynku akcyjnym (44 proc.) i dłużnym (40 proc.).

Na koniec 2023 r. największy udział w rynku funduszy zarządzanych, według artykułu 8 SFDR, o wartości około 1,5 bln euro miała Francja, następnie Holandia (659 mld euro) oraz Szwecja (553 mld euro). W Szwajcarii, Danii, Włoszech, Belgii, Norwegii, Hiszpanii, Austrii i Finlandii zarządzano funduszami na podstawie artykułu 8 SFDR o aktywach wynoszących od 300 mld euro w Szwajcarii do 90 mld euro w Finlandii.

Z kolei największy udział w rynku funduszy zarządzanych według artykułu 9 SFDR miała Szwajcaria (90 mld euro) oraz Francja (85 mld euro). Na kolejnych miejscach znalazła się Szwecja, Holandia, Dania i Włochy.

Należy podkreślić, że rynki zrównoważone (SFDR) już od 2021 r. przeszły istotne zmiany, ponieważ politycy oraz regulatorzy starali się ujednolicić wytyczne i wyjaśnić kluczowe aspekty rozporządzenia. Najistotniejsza – i godna uwagi – zmiana miała miejsce w drugiej połowie 2022 r., gdy duża liczba funduszy zarządzanych na podstawie artykułu 9 SFDR została przeklasyfikowana na fundusze działające na podstawie artykułu 8 SFDR. Te zmiany i deklasyfikacja miały miejsce w wyniku ostrożnej interpretacji przez branżę funduszy wyjaśnień Europejskiego Urzędu Nadzoru Giełd i Papierów Wartościowych (ESMA) z czerwca 2022 r., dotyczącego pytań i odpowiedzi Komisji Europejskiej z lipca 2021 r. Stwierdzono, że portfel funduszy działających na podstawie artykułu 9 SFDR powinien w całości składać się z inwestycji zrównoważonych (100 proc.), podczas gdy wcześniej wielu menedżerów funduszy zakładało w dobrej wierze, że mała część portfela funduszu może być zainwestowana w inwestycje niezrównoważone (non-sustainable investments).

W Stanach Zjednoczonych natomiast na koniec 2024 r. 12 proc. całego rynku akcji zostało zaklasyfikowane jako inwestycje zrównoważone lub ESG. Ponadto 79 proc. zarządzanych aktywów (AUM) na rynku USA objęto polityką związaną z działalnością akcjonariuszy (stewardship).

Jak podał raport „US SIF Trend Report 2024/2025” zrozumienie dynamiki i wielkości rynku amerykańskiego jest utrudnione przez następujące czynniki:

brak standaryzacji: nie istnieje uniwersalna definicja inwestowania zrównoważonego. Organizacje i inwestorzy stosują różnorodne kryteria, co powoduje niespójne klasyfikacje „zrównoważonych aktywów”;

różnorodne strategie: inwestowanie zrównoważone obejmuje szeroki wachlarz strategii, w tym integrację ESG, negatywną selekcję i inwestowanie zgodne z wpływem. Każde podejście może się znacznie różnić pod względem klas aktywów i metodologii, co komplikuje pomiar zbiorczy;

dostępność danych: wiele firm nie ujawnia wskaźników związanych ze zrównoważonym rozwojem lub polega na różnych ramach raportowania, co utrudnia zbieranie kompleksowych i porównywalnych danych;

szybki rozwój i zmiany legislacyjne: krajobraz inwestycji zrównoważonych i jego definicje szybko się zmieniają, fundusze są otwierane i zamykane, strategie się przeobrażają i powstają nowe regulacje. Gwałtowne modyfikacje w tym obszarze często wyprzedzają metody zbierania danych i analiz;

motywacje inwestorów: różni inwestorzy mogą mieć różne motywacje do podejmowania lub niepodejmowania inwestycji zrównoważonych, co może wpływać na to, jak klasyfikują i komunikują swoje firmy oraz produkty.

Z badań przeprowadzonych w 2024 r. wśród 265 amerykańskich menadżerów wynika, że głównym powodem wprowadzania przez nich czynników ESG do analiz finansowych jest możliwość wywierania pozytywnego wpływu w obszarze społecznym lub środowiskowym. Ważne dla respondentów okazały się również takie czynniki, jak możliwość działania zgodnego z ich wartościami czy wiarą oraz zaspokojenie zapotrzebowania ze strony klientów na informacje ESG. Najwięcej amerykańskich inwestorów stosuje własne kryteria odnośnie do raportowania ESG (51 proc.). 43 proc. korzysta z wytycznych UN Sustainable Development Goals, z których najważniejsze dotyczą zmian klimatu, czystej energii czy zmniejszania nierówności społecznych.

Wśród respondentów badania 73 proc. z nich oczekuje, że rynek SRI znacząco lub umiarkowanie wzrośnie w ciągu następnych 2 lat. Według opiniodawców główne trendy, które mogą wpłynąć na przyszłość inwestowania zrównoważonego to: zmieniające się polityki i regulacje (69 proc.); rosnące wykorzystanie sztucznej inteligencji i analityki danych (65 proc.); rosnące znaczenie inwestowania zgodnie z wpływem – tzw. impact investing – (58 proc.) oraz lepsza dostępność i jakość danych ESG (46 proc.).

W Polsce zaś istnieje ponad 60 rodzimych funduszy deklarujących zgodność z art. 8 i 9 SFDR, umownie zwanych „zrównoważonymi”. Aktywa w nich zgromadzone osiągnęły 10 mld zł na koniec marca 2024 r. Wśród funduszy zrównoważonych dominują produkty „jasnozielone” (art. 8 SFDR), ich aktywa przekroczyły 9,67 mld zł na koniec marca 2024 r. W przypadku funduszy „ciemnozielonych” (art. 9 SFDR) wartość aktywów wzrosła do 0,3 mld zł.

Na koniec marca 2024 r. krajowe TFI oferowały 61 funduszy inwestycyjnych deklarujących zgodność z art. 8 lub art. 9 SFDR.

Rozwój rynku zrównoważonych i odpowiedzialnych inwestycji na świecie był impulsem również w kierunku wprowadzenia szeregu regulacji i wytycznych dla krajowych inwestorów. Raportowanie czynników ESG w Polsce będzie następowało etapami. Dyrektywa CSRD (w sprawie sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju) będzie wprowadzana stopniowo zgodnie z harmonogramem (tabela poniżej).

Greenwashing, czyli „malowanie trawy na zielono”

Zrównoważony rozwój staje się coraz bardziej atrakcyjny dla podmiotów finansowych, ponieważ stanowi nowy kierunek innowacji, może zapewnić solidną reputację na rynku oraz źródło ponadprzeciętnych zwrotów. W związku z tym, inwestorzy coraz częściej przyciągani są takimi hasłami, jak: „zrównoważone”, „ESG” czy „społecznie i odpowiedzialne” inwestycje.

Z biegiem czasu rynki finansowe włączyły praktyki zrównoważonego rozwoju w działalność inwestycyjną. W ostatnich latach stał się on dogmatem dla przedstawicieli biznesu i sektora finansowego, co budziło wątpliwości odnośnie do wiarygodności ich deklaracji dotyczących zrównoważonego rozwoju, prowadząc do rozprzestrzeniania się niebezpiecznego zjawiska greenwashingu.

Greenwashing i greenhushing to dwie praktyki, które mogą wprowadzać inwestorów w błąd, w zakresie oddziaływania danej firmy na środowisko i społeczeństwo.

Oba zjawiska mają szkodliwy wpływ na sektor finansowy, osłabiając zaufanie rynkowe do inicjatyw związanych ze zrównoważonym rozwojem. Zmniejszają również ogólną przejrzystość regulacji w tym zakresie oraz spowalniają postęp w kierunku bardziej zrównoważonych i sprawiedliwych rynków finansowych.

W Stanach Zjednoczonych nastąpiła znacząca ewolucja polityki mającej na celu walkę z greenwashingiem. Chociaż nie istnieje jedno konkretne „prawo o greenwashingu”, różne organy regulacyjne, w tym Federalna Komisja Handlu (FTC) i Komisja Papierów Wartościowych i Giełd (SEC), wprowadziły środki mające na celu zwalczanie wprowadzających w błąd twierdzeń o znaczącym wpływie na środowisko.

Greenwashing występuje wtedy, gdy inwestorzy zawyżają deklaracje dotyczące wpływu ESG lub zrównoważonego rozwoju na swoje portfele lub produkty inwestycyjne. Uważają, że ich inwestycje są bardziej zrównoważone niż ma to miejsce w rzeczywistości. Działania te mają na celu przyciągnięcie nowych klientów lub uzyskanie dostępu do rosnącej puli kapitału przeznaczonego na inwestowanie zrównoważone.

Greenhushing z kolei ma miejsce w sytuacji, gdy firmy inwestycyjne umniejszają lub zmieniają informacje dotyczące swoich praktyk ESG lub zrównoważonego rozwoju. W przeciwieństwie do greenwashingu, gdzie zrównoważony rozwój jest zawyżany, greenhushing polega na umniejszaniu, zmienianiu lub przekształcaniu produktów czy też strategii inwestycyjnych, aby uniknąć analizy albo kontrowersji wokół ESG.

Tabela poniższa porównuje zjawiska greenwashingu i greenhushingu w zakresie motywacji, zagrożeń związanych z nadzorem regulacyjnym, ogólnego nastroju rynkowego oraz konsekwencji średnio- i długoterminowych.

W ostatnich latach obawy dotyczące greenwashingu obniżyły popyt inwestycyjny, częściowo wyjaśniając spadek tempa inwestycji na rynku europejskim i prowadząc do odpływu kapitału na rynku amerykańskim. Utrzymujący się problem greenwashingu pokazał, że konieczne są bardziej systemowe działania, aby poradzić sobie z tym zagadnieniem. W odpowiedzi na obawy dotyczące wdrażania SFDR, Komisja Europejska uruchomiła w grudniu 2023 r. konsultacje z przemysłem i innymi interesariuszami, koncentrując się na wprowadzeniu większej przejrzystości i wiarygodności na rynku funduszy zrównoważonych. Konsultacje te obejmowały kluczowe kwestie, takie jak interakcja z klasyfikacją UE i innymi przepisami z zakresu finansów zrównoważonych, potencjalne zmiany w wymaganiach dotyczących ujawniania informacji oraz ustanowienie systemu kategoryzacji produktów finansowych.

Zdaniem US SIF greenwashing stanowi największe wyzwanie dla rynku funduszy zrównoważonych, głównie z powodu braku wystandaryzowania niektórych produktów. Złożoność w zakresie jego definiowania oraz podejmowane liczne próby przeciwdziałania temu zjawisku oznaczają potrzebę jasnych, weryfikowalnych zasad ujawniania informacji na temat zrównoważonego rozwoju oraz skutecznego egzekwowania tych zasad w celu zapewnienia integralności rynku. Konieczne jest również ustanowienie dobrze określonych zasad i standardów produktów, które wyraźnie określają kryteria wymagane do uznania produktu za zrównoważony. A poleganie na samoocenie inwestorów powinno zostać zastąpione przez audyty zewnętrzne oraz oceny trzecich stron, aby zapewnić przejrzystość i wiarygodność rynku (Sustainable finance trends).

***

Sam pomysł zrównoważonych i społecznie odpowiedzialnych inwestycji jest trendem godnym uwagi. Sama idea wydaje się oferować same pozytywne aspekty związane z ochroną naszej wspólnej planety – Ziemi – oraz poprawą jakości pracy, a także ochroną najsłabszych jednostek. Fundusze inwestycyjne, niemniej jednak, coraz częściej dodają do swoich nazw takie terminy jak „zrównoważony”, „ESG”, „zgodny z wpływem” czy „zielony”. Ich deklaracje i strategie dotyczące zrównoważonego rozwoju niekoniecznie się różnią od tych tradycyjnych funduszy inwestycyjnych nastawionych wyłącznie na zysk. Warto zwrócić uwagę na praktyki relabelingu („zmiany etykiety”), które mogą w bardzo efektywny sposób maskować zachowania, niezgodne z rzeczywistym osiąganiem celów zrównoważonego rozwoju.

Proces ewolucji regulacji prawnych w zakresie zrównoważonego rozwoju (ESG) trwa już od 30 lat, z prognozą finalizacji w latach 2025–2026. W bankach regulacje koncentrują się na takich kwestiach, jak: ujawnienia i raportowanie, dostosowanie planów operacyjnych i strategii oraz zarządzanie ryzykiem ESG. Rośnie również zakres odpowiedzialności kadry zarządzającej. Wymogi ESG stają się nowymi uwarunkowaniami rozwoju, w tym narzędziem konkurencyjności, przybierając skalę globalną a nie tylko europejską.

Coraz większy nacisk na ekologię i odpowiedzialność społeczną, w połączeniu z nowymi regulacjami prawnymi, stawia instytucje finansowe przed szeregiem wyzwań. Banki muszą radzić sobie z ryzykiem ESG, co bezpośrednio wpływa na ich kondycję finansową. Autorzy przedstawiają, jak sektor bankowy dostosowuje się do tej nowej rzeczywistości, omawiając osiągnięcia i trudności w adaptacji zasad zrównoważonego rozwoju.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.

Przyspieszenie modernizacji systemu przemysłowego i wzmocnienie sektora produkcyjnego, osiągnięcie większej samodzielności naukowo-technicznej, szersze otwarcie i wspieranie współpracy międzynarodowej to główne kierunki rozwoju gospodarki chińskiej w latach 2026–2030.

Po 2027 r. na rynku miedzi podaż projektów inwestycyjnych, które wchodzą w fazę wydobycia, będzie ograniczona. A popyt będzie rósł w większym tempie niż podaż. Dlatego pojawi się na tym rynku poważny deficyt – powiedział w wywiadzie dla „Obserwatora Finansowego” Jakub Szkopek, analityk Erste Securities Polska.

Czy istnieją finansowe uwarunkowania upadku mocarstw? Historia sugeruje, że tak. Można je ująć w prostą zasadę – „prawo Fergusona”: każde mocarstwo, które wydaje więcej na obsługę długu niż na obronę, ryzykuje, iż przestanie być mocarstwem.

Przemysł wytwórczy jest źródłem innowacji, ale standardowe dane branżowe pokazują, że jego produktywność w USA jest w stagnacji. W niniejszym artykule dowodzimy, że standardowe pomiary zaniżają rzeczywisty wzrost produktywności w tym sektorze, zwłaszcza w branżach, w których trudno jest śledzić dynamikę wzrostu jakości.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Chińskie społeczeństwo starzeje się szybko. Wynika to z niskiego wskaźnika urodzeń, będącego m.in. efektem wieloletniego stosowania polityki jednego dziecka, spadku liczby ludności i rosnącej średniej długości życia. Proces ten prowadzi do kurczenia się populacji i wzrostu udziału osób starszych w społeczeństwie, co stwarza wyzwania zarówno dla systemu emerytalnego, jak i gospodarki.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.