Starzenie się ludności a ryzyko nadmiernie restrykcyjnej polityki pieniężnej

Niska dzietność i rosnąca długość życia w większości gospodarek świata skutkują obniżaniem się naturalnej stopy procentowej. Istnieje ryzyko, że jeśli bank centralny – skupiając się tylko na krótko- i średniookresowej perspektywie – nie będzie brał pod uwagę konsekwencji długoterminowych zmian demograficznych, to jego polityka pieniężna może stać się zbyt restrykcyjna. Zwiększy to ryzyko wpadnięcia gospodarki w pułapkę deflacyjną.

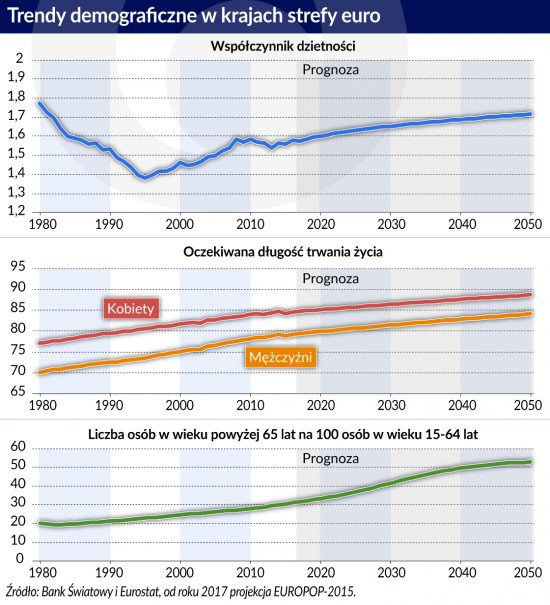

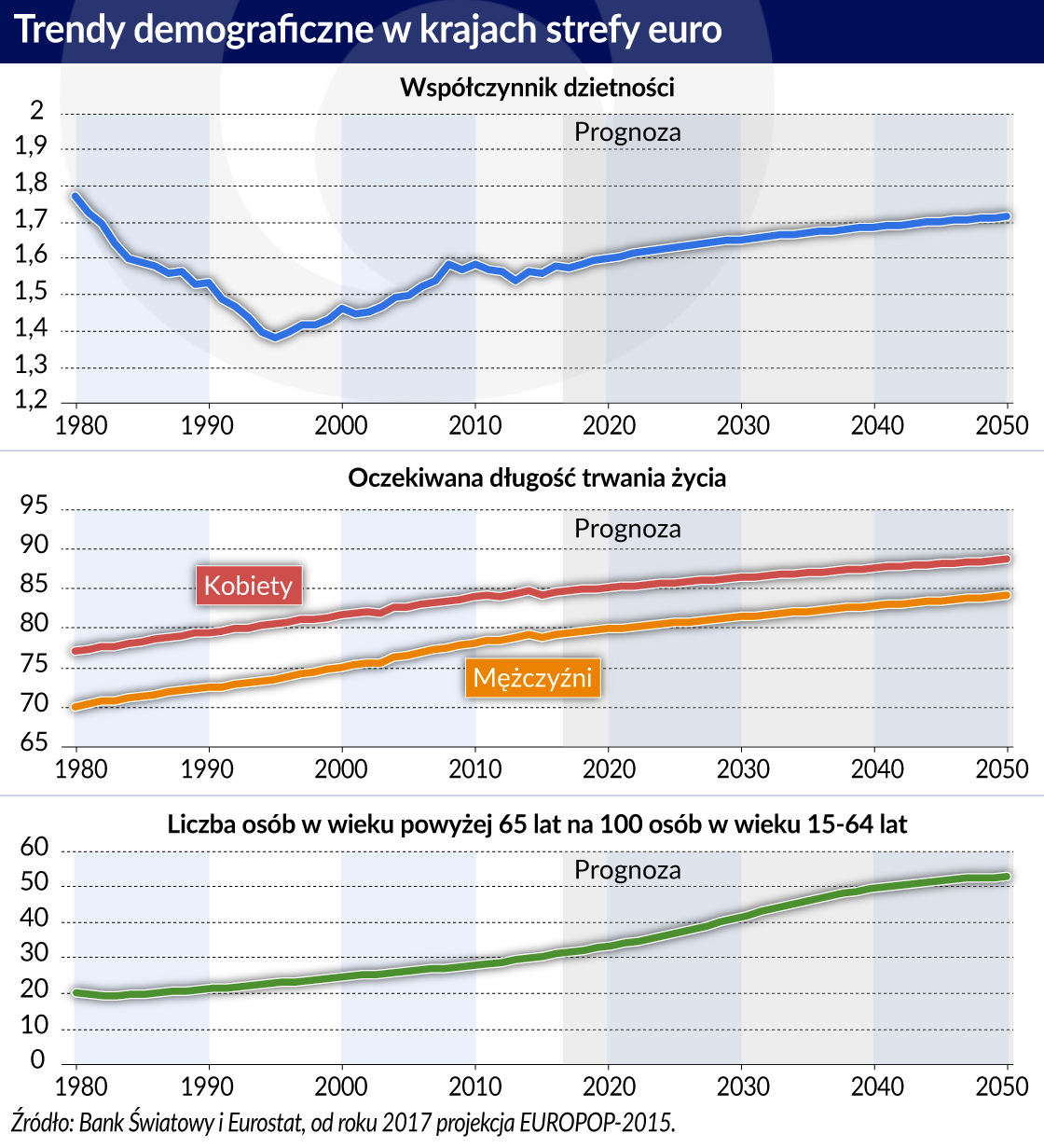

Poza Afryką, w większości państw na świecie, w tym także w Polsce i w strefie euro, trwa proces starzenia się ich społeczeństw. W wielu krajach współczynnik dzietności spadł trwale poniżej poziomu zapewniającego zastępowalność pokoleń. Równocześnie rośnie oczekiwana długość życia i szybko zwiększa się udział osób w wieku emerytalnym. O ile w roku 1990 na 100 osób w wieku produkcyjnym (15-64 lat) przypadało ok. 20 osób w wieku emerytalnym (mających 65 lat i więcej), o tyle w roku 2017 było to już ok. 30 osób. Prognozy mówią, że w roku 2050 liczba ta wzrośnie do 50 osób.

Zmiany demograficzne wpłyną na wiele obszarów aktywności gospodarczej. Z natury rzeczy będą narastać problemy ze sfinansowaniem wypłat świadczeń emerytalnych. Wzrosną publiczne i prywatne wydatki na ochronę zdrowia. Problemy te może pogłębić słabnąca dynamika wzrostu PKB – także per capita.

Część ekonomistów uważa, iż zmiany demograficzne będą na tyle powolne, że banki centralne nie będą musiały brać ich pod uwagę przy prowadzeniu polityki pieniężnej (Bean, 2004; Kara i von Thadden, 2016). Badania NBP, przeprowadzone dla strefy euro, pokazały, że takie podejście byłoby jednak niewłaściwe, ponieważ postępując w ten sposób banki centralne podjęłyby ryzyko prowadzenia zbyt restrykcyjnej polityki pieniężnej.

W celu przeprowadzenia badania, dotyczącego wpływu zmian demograficznych na politykę pieniężną w strefie euro, skonstruowano model cyklu życia europejskich gospodarstw domowych – wzbogacony o elementy, dzięki którym polityka pieniężna może istotnie wpływać na podejmowane przez nie decyzje.

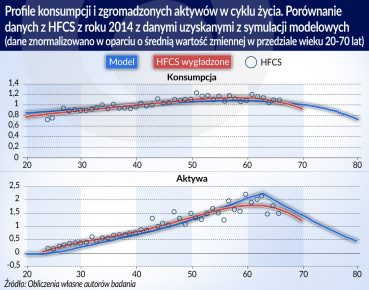

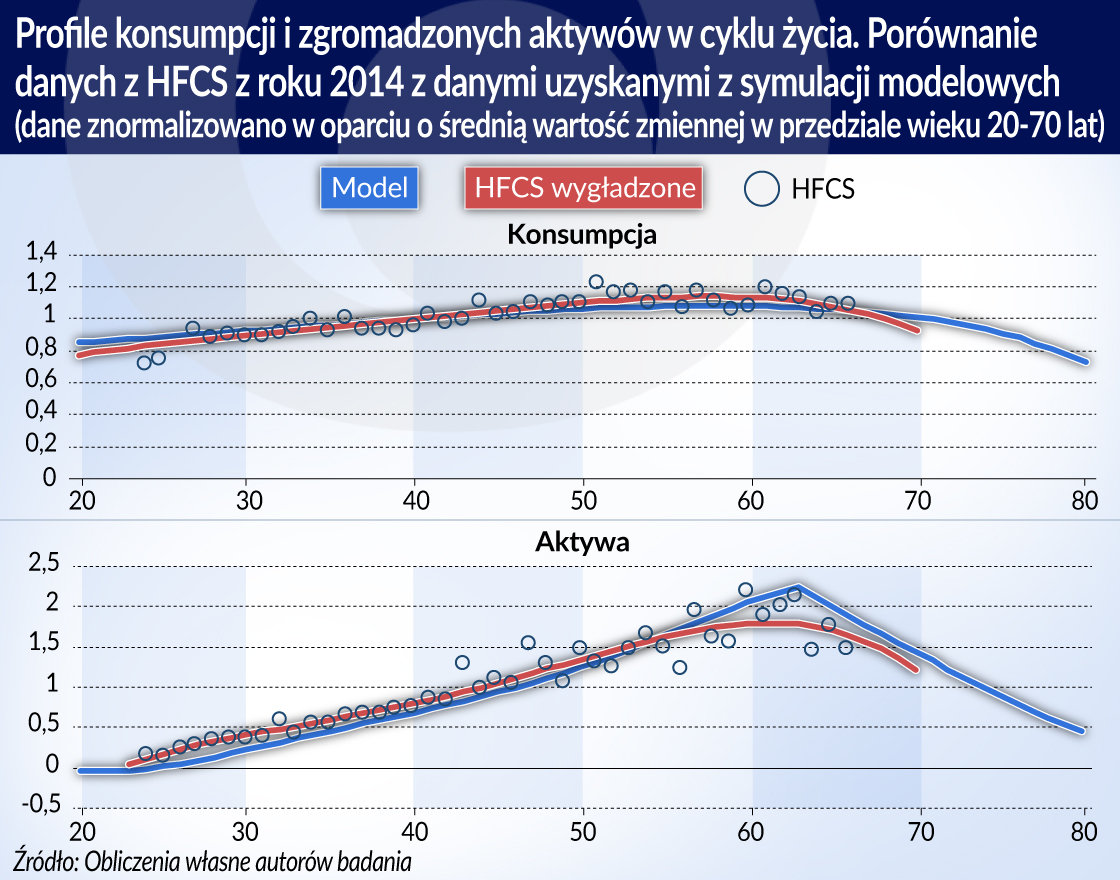

Modelową gospodarkę zamieszkują nakładające się na siebie pokolenia osób, które rozpoczynają aktywność zawodową w wieku 20 lat i dożywają maksymalnie 99 lat. Wyniki symulacji pokazują, że skonstruowany model adekwatnie replikuje rzeczywistość. Obrazuje to wykres pozwalający na porównanie wygenerowanych przez model profili konsumpcji i akumulacji aktywów z ich rzeczywistymi wielkościami oszacowanymi przy wykorzystaniu europejskiej bazy danych Household Finance and Consumption Survey (HFCS).

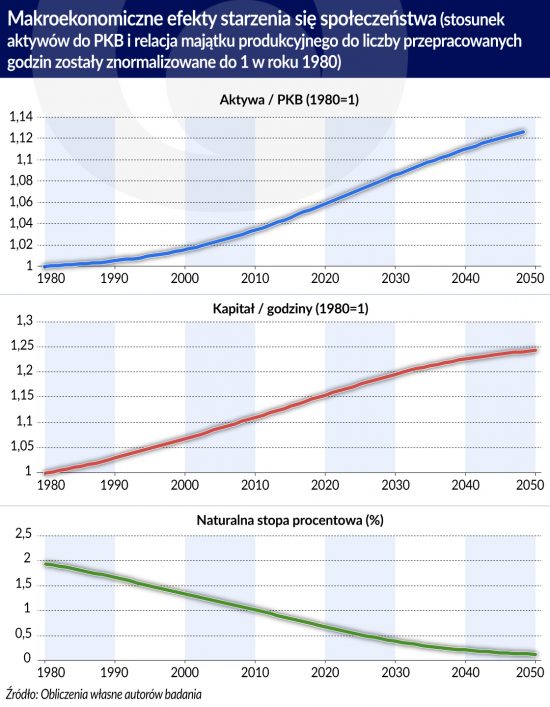

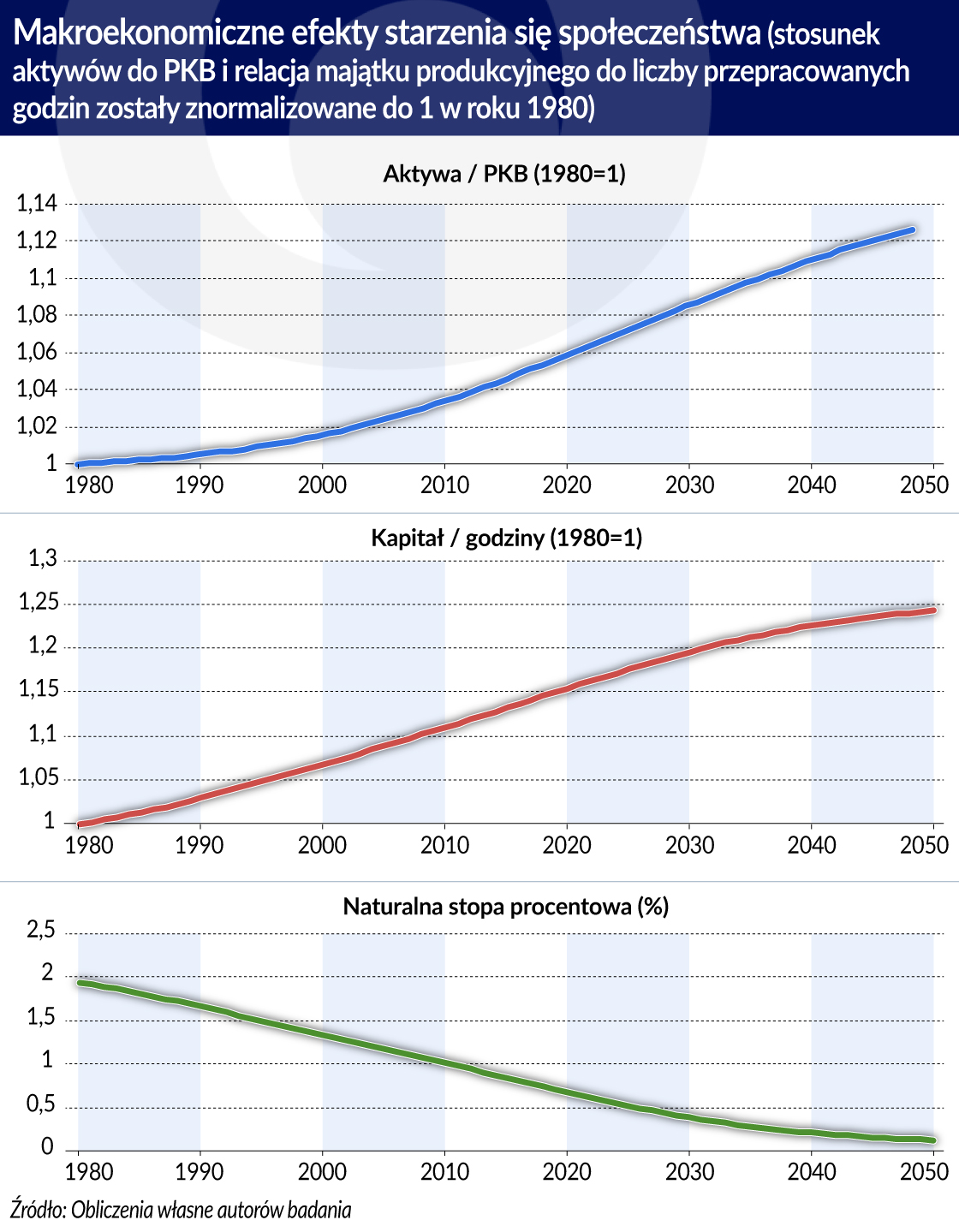

W kolejnym etapie badań oszacowano skutki makroekonomiczne zachodzących zmian demograficznych, wykorzystując do symulacji prognozowane przez Komisję Europejską dane dotyczące ścieżek dzietności i oczekiwanej długości życia do roku 2080. Między innymi uzyskano prognozowaną relację aktywów do PKB, relację majątku produkcyjnego do liczby przepracowanych w gospodarce godzin i poziom naturalnej stopy procentowej.

Modelowane gospodarstwa domowe, biorąc pod uwagę wydłużający się okres trwania życia, oszczędzają na emeryturę i kupują aktywa. Z kolei relacja majątku produkcyjnego do liczby przepracowanych godzin rośnie także w wyniku zmniejszającej się liczby osób w wieku produkcyjnym. Symulacje z modelu wskazują, że w latach 1980-2030 nastąpi wzrost relacji wartości aktywów do PKB o 8 proc. i wzrost relacji kapitału do przepracowanych godzin o 20 proc. Powoduje to obniżanie się neutralnego realnego poziomu stopy procentowej z niecałych 2 proc. w roku 1980 do 0,4 proc. w roku 2030. Skala tej zmiany jest podobna do uzyskanej dla krajów rozwiniętych w badaniu autorstwa Carvalho, Ferrero i Nechio (2016).

Poziom naturalnej stopy procentowej – zgodny ze stanem równowagi makroekonomicznej w gospodarce – jest kluczowym punktem odniesienia w prowadzeniu polityki pieniężnej. Jeżeli bank centralny ustali realną stopę procentową powyżej tego poziomu, polityka pieniężna staje się restrykcyjna. Pojawia się ujemna luka popytowa, a inflacja obniża się poniżej przyjętego celu. W odwrotnej sytuacji polityka pieniężna staje się ekspansywna, co powoduje pojawienie się dodatniej luki popytowej, a inflacja rośnie powyżej wyznaczonego celu.

Przy danym poziomie celu inflacyjnego realny poziom naturalnej stopy procentowej determinuje przeciętną wysokość nominalnych stóp procentowych. Dla przykładu, jeżeli cel inflacyjny wynosi 2 proc., a naturalna stopa procentowa kształtuje się na poziomie 1 proc., to nominalne stopy procentowe będą kształtowały się przeciętnie na poziomie 3 proc.

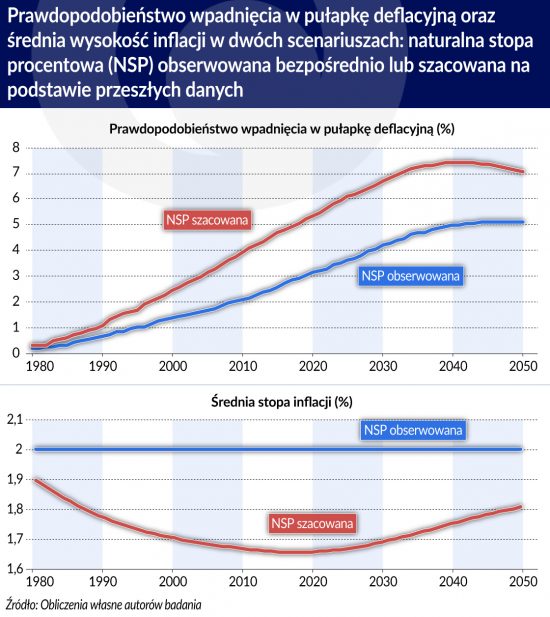

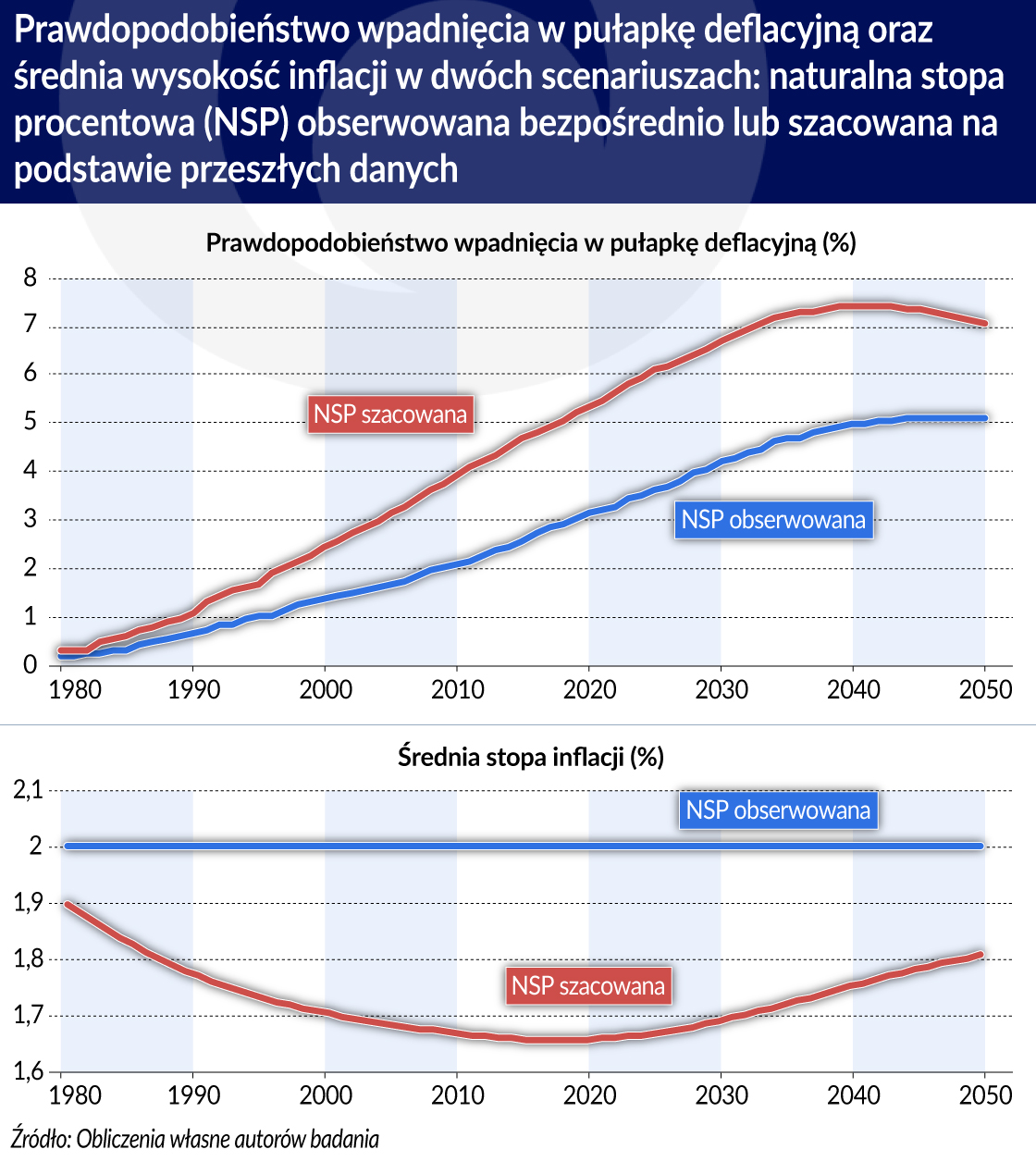

Procesy demograficzne, wpływając na obniżenie się naturalnej stopy procentowej i przeciętnego poziomu nominalnych stóp procentowych, powodują wzrost prawdopodobieństwa, że gospodarka wpadnie w pułapkę deflacyjną. Autorzy badania szacują, że o ile prawdopodobieństwo tego, że gospodarka strefy euro wpadnie w pułapkę deflacyjną wynosiło w roku 1980 mniej niż 0,5 proc., to w roku 2015 roku wzrosło ono do 3 proc., a w roku 2030 wyniesie ok. 4 proc. W efekcie skumulowane prawdopodobieństwo wpadnięcia w pułapkę deflacyjną zwiększy się w następnej dekadzie do 30 proc., podczas gdy jeszcze w latach 80. wynosiło ono zaledwie 4 proc. Szersze omówienie problemu pułapki deflacyjnej oraz szacunki prawdopodobieństwa jej wystąpienia w przypadku Polski można znaleźć w poprzednim badaniu pracowników NBP: Brzoza-Brzezina, Kolasa i Szetela (2016).

Powyższe szacunki zakładają, że bank centralny przez cały czas dokładnie wie, jaka jest (zmieniająca się w czasie) wysokość naturalnej stopy procentowej. W rzeczywistości jednak jej poziom jest nieobserwowalną wielkością teoretyczną. Obniżanie się wysokości naturalnej stopy procentowej w wyniku zmian demograficznych tworzy możliwość, że jej oszacowany poziom, wyliczony na podstawie danych historycznych, będzie zawyżony. Sytuacja, w której naturalna stopa procentowa jest punktem odniesienia dla polityki pieniężnej, rodzi ryzyko, że będzie ona zbyt restrykcyjna.

Symulacje modelowe wskazują, że w strefie euro może się to przełożyć na poziom inflacji niższy od celu inflacyjnego nawet o 0,35 punktu procentowego. A ponieważ niższa stopa inflacji przekłada się na niższy średni poziom nominalnych stóp procentowych, zwiększy się prawdopodobieństwo wpadnięcia strefy euro w pułapkę deflacyjną. Na podstawie modelu oszacowano, że prawdopodobieństwo to rośnie do 6,5 proc. w roku 2030. Co więcej, prawdopodobieństwo, że polityka pieniężna ECB będzie w przyszłej dekadzie przez co najmniej jeden rok mało skuteczna na skutek pojawienia się pułapki deflacyjnej wynosi 45 proc.

W modelu skonstruowanym dla przeprowadzenia zaprezentowanych powyżej badań przyjęto, że wiek emerytalny i cel inflacyjny banku centralnego są niezmienne w całym horyzoncie symulacji.

Podniesienie wieku emerytalnego skróciłoby oczekiwany okres życia na emeryturze, podczas którego gospodarstwa domowe nie otrzymują dochodów z pracy, polegając na świadczeniach emerytalnych i własnych oszczędnościach. Opóźnienie momentu przejścia na emeryturę zmniejszyłoby potrzebę gromadzenia aktywów oraz zwiększyłoby liczbę godzin przepracowanych w gospodarce. Zmniejszyłaby się dzięki temu skala obniżenia się neutralnej stopy procentowej w wyniku starzenia się ludności państw członkowskich strefy euro.

Alternatywną zmianą byłoby podniesienie celu inflacyjnego, co jednak wiązałoby się z kosztami wywołanymi wzrostem inflacji oraz byłoby niespójne z podstawowym celem polityki pieniężnej, jakim jest zapewnienie stabilności cen.

Jeśli kraje członkowskie strefy euro będą chciały w przyszłości zmniejszyć ryzyko i koszty wejścia ich gospodarek w długotrwałą deflację (jednym z nich jest silny spadek skuteczności polityki pieniężnej – czego przykładem jest Japonia od lat 90.) zmiany, o których powyżej mowa, mogą okazać się nieuniknione.

Autorzy: Marcin Bielecki, Michał Brzoza-Brzezina i Marcin Kolasa, są pracownikami Departamentu Badań Ekonomicznych w Narodowym Banku Polskim. Szczegółowe wyniki badania dostępne są w artykule pt. „Demographics, monetary policy and the zero lower bound”, który dostępny jest jako NBP Working Paper No. 284.

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.