Zbieżne w czasie podwyżki stóp procentowych, efekty zewnętrzne a ryzyko dla światowego wzrostu

Wiele banków centralnych podnosi stopy procentowe, starając się złagodzić globalną presję inflacyjną. Jednocześnie gospodarki wielu krajów zwalniają. Nasza analiza dowodzi, że niedostateczne uwzględnienie rozprzestrzeniania się efektów zewnętrznych poprzez różne kanały może prowadzić do ustalania wyższych stóp procentowych – ze szkodą dla PKB.

W oparciu o porównawczy model EBC-Global w artykule ukazujemy wagę właściwego uwzględnienia globalnych monetarnych efektów zewnętrznych. Wpływ efektów zewnętrznych mogłaby ograniczyć odpowiednia korekta prowadzonej polityki przez banki centralne po tym, jak skala tych będzie im już znana. Unikną one wówczas znacznych i długotrwałych ujemnych skutków dla gospodarki.

Wiele gospodarek doświadcza dziś silnej i długotrwałej presji inflacyjnej związanej z serią szoków podażowych, m.in. wzrostem cen surowców oraz przerwaniem łańcuchów dostaw; w niektórych krajach istotną rolę odegrał również silny wzrost popytu (Shapiro 2022, Freund 2022). W reakcji na ten stan rzeczy światowe banki centralne podnosiły stopy procentowe. Ponieważ podwyżki zbiegały się w czasie, pojawiły się obawy o możliwość wystąpienia światowej recesji (Guénette i in. 2022). Obstfield (2022) podkreślał niedawno wagę należytego uwzględnienia silnych efektów zewnętrznych zacieśniania polityki pieniężnej przez banki centralne innych krajów. Bez uwzględnienia tych skutków, banki centralne mogą dokonywać zbyt daleko idącego zacieśnienia, tym samym wywołując globalną recesję. Zewnętrzne efekty polityki pieniężnej analizowano szeroko w literaturze, oceniając siłę ich wpływu w przypadku transmisji przez kanały zarówno realne, jak i finansowe (np. Rey 2015, Iacoviello i Navarro 2019, Kalemli-Ozcan 2020, Ca’ Zorzi i in. 2020).

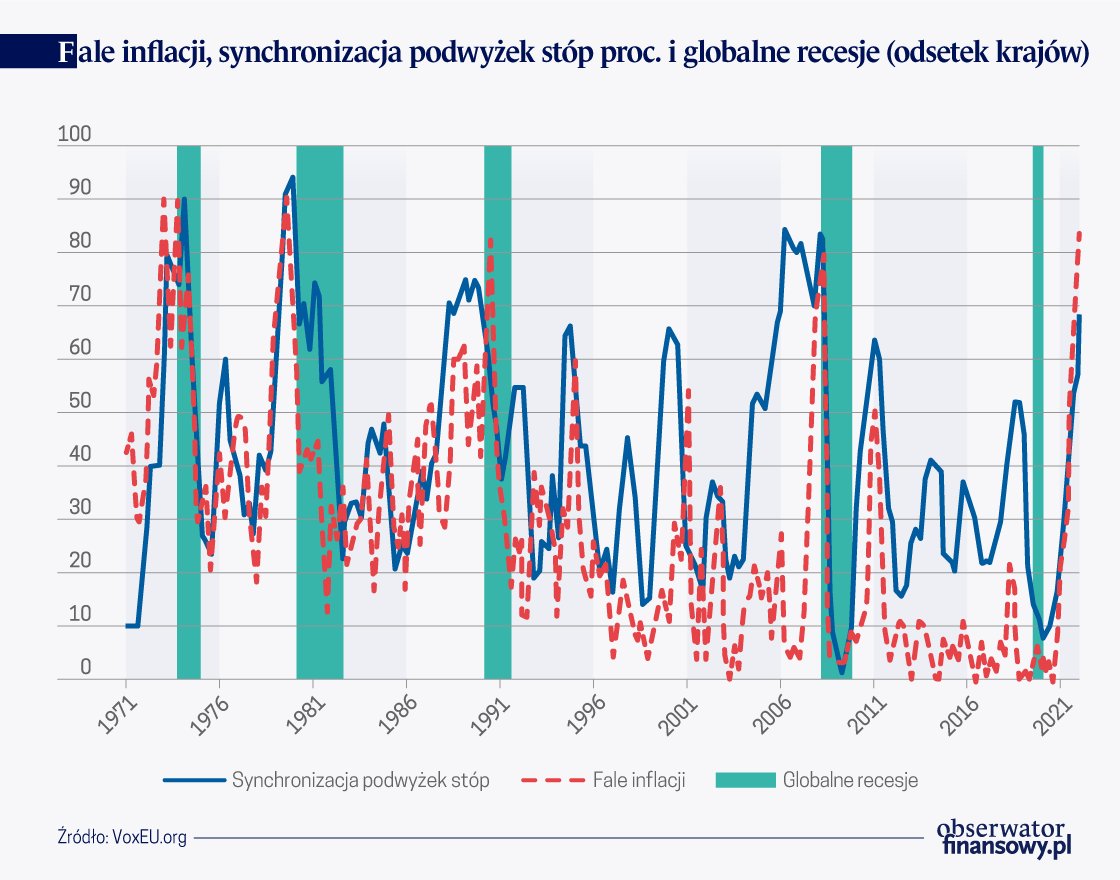

W przeszłości zbliżone w czasie fale inflacji (kiedy wiele krajów doświadczało jednocześnie wysokiej i rosnącej inflacji) oraz zbieżne w czasie podwyżki stóp procentowych z reguły skutkowały globalnymi recesjami.

Po roku 1970 można wyróżnić cztery okresy, w których fale inflacji dotknęły ponad 75 proc. krajów z analizowanej próby: rok 1973, 1979, 1991 i 2007; przy czym epizody z roku 1973 i 1979 wiązały się w szczególności z wysokimi cenami energii i tylko częściowo można je porównywać z sytuacją dzisiejszą (Ha i in. 2022). Każdy z tych okresów pokrywa się z okresem wysokiej synchronizacji polityki pieniężnej (czyli sytuacji, w której więcej niż 75 proc. krajów w analizowanej próbie podnosi stopy procentowe). Wiele z badanych krajów, po skokach inflacji i zsynchronizowanych podwyżkach stóp procentowych dotknęła recesja (wczesne lata 70., 80., 90. i 2007 r.) lub spowolnienie (lata 2000 i 2012) o charakterze globalnym. O skali tego spowolnienia przesądzała skala podwyżek stóp.

Dziś ponad 80 proc. krajów w analizowanej przez nas próbie wykazuje gwałtowny wzrost inflacji, a wskaźnik zsynchronizowanego zacieśnienia wynosi ponad 70 proc. Jednocześnie wiele z tych gospodarek spowalnia, niektóre zaś zmierzają ku recesji. Począwszy od pierwszego kwartału 2022 r., w miarę systematycznego słabnięcia koniunktury, następuje stopniowe pogorszenie perspektyw gospodarki (Gourinchas 2022). W szczególności w drugim kwartale 2022 r. kraje generujące 40 proc. globalnej aktywności gospodarczej zanotowały ujemny wzrost PKB w ujęciu kwartalnym; jest to poziom, któremu w przeszłości towarzyszyła globalna recesja lub spowolnienie gospodarcze,

Udział ten wzrasta do niemal 75 proc. po uwzględnieniu krajów, w których wzrost jest zaledwie umiarkowany. Co więcej, modele prawdopodobieństwa wystąpienia recesji przewidują wzrost tego prawdopodobieństwa w nadchodzących kwartałach – z zastrzeżeniem, że takie wskazania mogą się wiązać m.in. ze specyfikacją modelu (Kiley 2022).

Nieuwzględnienie kanałów rozprzestrzeniania się efektów zewnętrznych: analiza z modelu

Wagę uwzględnienia globalnego wymiaru w prowadzeniu polityki pieniężnej badaliśmy za pomocą metod symulacyjnych z zastosowaniem ECB Global, modelu obejmującego wiele krajów (Georgiadis i in. 2021). Analiza dotyczy wpływu na PKB wzrostu inflacji, po którym następuje zbieżna w czasie reakcja wielu banków centralnych w zakresie polityki pieniężnej. Wyniki badania podkreślają znaczenie należytego uwzględniania wszystkich głównych kanałów transmisji efektów zewnętrznych.

W scenariuszu bazowym zakładamy długotrwały, choć przejściowy wzrost inflacji spowodowany globalnym podażowym szokiem inflacyjnym, obejmującym wszystkie kraje i regiony (szok kosztowy). W tym scenariuszu niektóre banki centralne reagują na globalną presję inflacyjną, podnosząc stopy procentowe w tym samym czasie (w szczególności USA, strefa euro, Wielka Brytania i gospodarki azjatyckie, poza Japonią i Chinami), przy czym uwzględniają one wszystkie efekty zewnętrzne wywołane zbliżonym w czasie wzrostem stóp procentowych. Początkowy szok sprawia, że w pierwszym roku inflacja we wszystkich krajach przewyższa stan ustalony o około 2 pkt proc.

Skrajny scenariusz zakłada, że reagując na globalną presję inflacyjną żaden z banków nie uwzględnia w wystarczającym stopniu (części) negatywnych efektów zewnętrznych zacieśniania polityki pieniężnej. Mówiąc konkretnie, scenariusz ten zakłada, że powiązania zarówno finansowe (ceny akcji i zaostrzanie polityki kredytowej przez banki), jak i realne (ceny ropy i kanały ustalania cen w walucie dominującej) są niedoceniane przez światowe banki centralne. Powoduje to większy wzrost stóp procentowych niż w scenariuszu bazowym, ponieważ nie uwzględnia się hamującego wpływu efektów zewnętrznych. Wzrost stóp procentowych w pierwszym roku jest dwukrotnie wyższy – rosną one o prawie 1,2 pkt proc. w porównaniu do scenariusza bazowego, pozostając powyżej poziomu stanu ustalonego w całym horyzoncie scenariusza. W drugim roku stopy w wymiarze globalnym są o 0,5 pkt proc. wyższe – gdy tymczasem w scenariuszu bazowym w tym czasie wracają już do stanu ustalonego. Pośrednim efektem tego stanu rzeczy jest niedoszacowanie tempa spadku inflacji. Obniża się ona do poziomu scenariusza bazowego już w drugim roku, w trzecim zaś spada poniżej poziomu stanu ustalonego. Również efekt dla globalnego PKB jest bardziej ujemny i długotrwały, jego spadek jest bowiem o 1 pkt proc. większy niż w scenariuszu bazowym – zarówno w drugim, jak i trzecim roku.

Symulacje modelu pokazują, że nieuwzględnienie wzajemnych zależności finansowych powoduje znaczną utratę wzrostu gospodarczego – odpowiada ono bowiem za ponad połowę dodatkowego spadku PKB w drugim i trzecim roku.

Na koniec dokonujemy rozpisania efektów zewnętrznych na trzy kanały ich rozprzestrzeniania. Symulacje modelu pokazują, że nieuwzględnienie wzajemnych zależności finansowych powoduje znaczną utratę wzrostu gospodarczego – odpowiada ono bowiem za ponad połowę dodatkowego spadku PKB w drugim i trzecim roku. Niedoszacowanie hamującego wpływu niższych cen ropy naftowej na inflację również powoduje wzrost stóp procentowych, a co za tym idzie, utratę wzrostu PKB w wymiarze 0,3-0,4 pkt proc. Niewłaściwe oszacowanie kanału ustalania cen w walucie dominującej ma bardziej ograniczony wpływ.

Przejściowe niedoszacowanie efektów zewnętrznych

Na powyższe wyniki ma wpływ silne założenie, że banki centralne nie uwzględniają w dostateczny sposób efektów zewnętrznych w całym horyzoncie badania. Tymczasem bliższe prawdy wydaje się stwierdzenie, że chociaż początkowo zaniedbują one wpływ efektów zewnętrznych, to jednak szybko zdają sobie sprawę z ich skali, odpowiednio korygując kurs polityki pieniężnej. W kolejnym scenariuszu bierzemy to pod uwagę: zakładamy, że banki – z powodu jednoczesnego charakteru podwyżek stóp – nie uwzględniają efektów zewnętrznych tylko w pierwszym okresie, natomiast po upływie roku dokonują ponownej oceny sytuacji gospodarczej w kraju i za granicą. Ten nowy scenariusz nazywamy scenariuszem „tymczasowego niedoszacowania efektów zewnętrznych”; porównujemy zarówno ze scenariuszem bazowym, jak i scenariuszami skrajnymi, koncentrując się na gospodarce USA.

Ponieważ zakładamy, że banki centralne korygują prowadzoną politykę w zależności od warunków gospodarczych dopiero po upływie roku, w pierwszych czterech kwartałach reakcja stóp procentowych jest taka sama jak w scenariuszu skrajnym. I podobnie jak w scenariuszu skrajnym – ponieważ nie uwzględniono globalnych efektów zewnętrznych – stopy procentowe rosną w większym stopniu, niż to konieczne. Kiedy natomiast, począwszy od piątego kwartału, założymy, że banki centralne uwzględniają efekty zewnętrzne, stopa procentowa – po korekcie początkowego błędu – natychmiast się obniża. Innymi słowy, banki centralne zaczynają rozumieć, że w pierwszym roku dokonały zbyt radykalnego zacieśnienia polityki pieniężnej, ponieważ nie uwzględniły efektów zewnętrznych i korygują tę politykę w sposób, który odpowiada nowej sytuacji gospodarczej w kraju i za granicą.

Ma to istotne konsekwencje dla gospodarki. PKB szybciej wraca do poziomu stanu ustalonego, co oznacza znacznie mniejszy spadek niż w scenariuszu skrajnym; inflacja pozostaje powyżej poziomu stanu ustalonego i nie zostaje nadmiernie obniżona. Z punktu widzenia walki z inflacją, przejściowo podwyższone stopy procentowe byłyby bardziej pożądane, ale oznaczałyby znacznie wyższe straty gospodarcze. Uwzględnienie efektów zewnętrznych minimalizuje natomiast koszty w zakresie PKB.

Podsumowanie

Nasza analiza wykazuje, że uwzględnienie globalnych efektów zewnętrznych ma dla banków centralnych podstawowe znaczenie, pozwala bowiem zminimalizować koszty gospodarcze w postaci utraty PKB. Jednak nawet wówczas, gdy część ważnych kanałów transmisji efektów zewnętrznych nie zostanie początkowo uwzględniona, późniejsza szybka korekta polityki pieniężnej pozwala uniknąć silnego negatywnego wpływu na wzrost gospodarczy i nadmiernego obniżenia inflacji. Przeprowadzone symulacje mają oczywiście charakter poglądowy i stanowią nadmierne uproszczenie rzeczywistości. Na przykład charakter wstrząsu leżącego u źródła presji inflacyjnej może przesądzać o wynikach analizy; inne czynniki w niej nieuwzględnione – na przykład interwencje w zakresie polityki fiskalnej czy oczekiwania inflacyjne – mogą również odgrywać ważną rolę. Tym niemniej nasza analiza zdecydowanie wskazuje na wagę uwzględnienia efektów zewnętrznych polityki pieniężnej w reakcji na globalną presję inflacyjną w naszym zintegrowanym świecie, sygnalizując potencjalne wyzwania dla banków centralnych w obecnej dobie.

Uwaga autorów: Poglądów przedstawionych w artykule nie należy interpretować jako stanowiska EBC. Są one poglądami autorów i nie muszą odzwierciedlać poglądów EBC.

Alistair Dieppe– Starszy główny ekonomista zespołu, Dyrekcja Stosunków Międzynarodowych i Europejskich, Europejski Bank Centralny

Davide Brignone – Analityk Europejskiego Banku Centralnego; doktorant Uniwersytetu Rzymskiego Tor Vergata

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.