Kryzys energetyczny a niemiecki sektor przemysłowy

W2022 roku hurtowe ceny energii w Europie osiągnęły bezprecendensową wysokość, co wzbudziło obawy o deindustrializację. W naszym artykule omawiamy wpływ wyższych cen energii na produkcję przemysłową w Niemczech.

Z naszych badań wynika, że wzrosty kosztów energii będą rozłożone nierówno w poszczególnych sektorach. W obrębie sektorów zaś udziały w rynku zyskają najbardziej energooszczędni producenci. W ciągu najbliższych kilku lat Niemcy będą musiały przejść poważne zmiany strukturalne, jednak obawy o ogólną deindustrializację są nieuzasadnione. Decydenci nie powinni hamować tej transformacji, chyba że w grę wchodzą strategiczne gałęzie przemysłu.

Historycznie rzecz biorąc, europejskie ceny energii pomimo wysokiego poziomu w skali międzynarodowej nie stanowiły przeszkody nie do pokonania dla rozwoju przemysłu z powodu wyjątkowej wydajności energetycznej lokalnego sektora przemysłowego (Rezessy i in. 2015). Jednak ostatnie zmiany na rynkach energii spowodowały powstanie ogromnej różnicy między cenami w Europie i niektórych innych regionach, jako że hurtowe ceny energii w Europie osiągnęły w 2022 roku niespotykane dotychczas poziomy. Chociaż oczekuje się, że różnice cen w ciągu najbliższych kilku lat zmniejszą się, ceny europejskie prawdopodobnie ustabilizują się na poziomach znacznie wyższych niż przed kryzysem. Te przewidywania wywołały obawy o utratę konkurencyjności i, w konsekwencji, o deindustrializację. Premier Belgii Alexander De Croo ostrzegł, że Europie grozi ogromny spadek aktywności przemysłowej, jeżeli nie podejmie szybkich działań obniżających ceny energii (FT 2022). Obawy o deindustrializację nigdzie nie były większe niż w Niemczech, gdzie produkcja przemysłowa stanowi ponad 20 proc. PKB, czyli więcej niż w jakimkolwiek dużym wysoko rozwiniętym kraju.

Obawy o deindustrializację nigdzie nie były większe niż w Niemczech, gdzie produkcja przemysłowa stanowi ponad 20 proc. PKB, czyli więcej niż w jakimkolwiek dużym wysoko rozwiniętym kraju.

Prognozowanie następstw kryzysu energetycznego w sektorze przemysłowym oraz oszacowanie, jakie strategie są odpowiednim rozwiązaniem obecnej sytuacji, wymaga zrozumienia, w jaki sposób zmiany cen energii na rynkach hurtowych wpływają na producentów. W naszym artykule omawiamy czynniki determinujące możliwy wpływ podwyższonych cen energii na produkcję przemysłową w Niemczech i analizujemy implikacje dla polityki. Dodatkowe analizy dla zainteresowanych tematem można uzyskać w Niemieckiej Radzie Ekspertów Ekonomicznych (2022).

Skala podwyżek końcowych cen energii

Mimo że ceny hurtowe surowców energetycznych gwałtownie wzrosły, ich bezpośredni wpływ jest ograniczony do nabywców przemysłowych, którzy zawierają transakcje bezpośrednie na rynkach hurtowych i to tylko w ramach ich niezabezpieczonych zakupów energii. Mniejsze zakłady przemysłowe zawierają umowy z dostawcami usług komunalnych i innymi pośrednikami. W rezultacie zmiany cen hurtowych dotykają ich tylko wtedy, gdy wyższe ceny są przerzucane na nich poprzez pośredników, którzy z kolei mogą sami stosować strategie zabezpieczające. Postanowienia umowne, a zwłaszcza zawarte w nich gwarancje cenowe, które mogą obowiązywać nawet przez pięć lat, ograniczają przerzucanie kosztów w powyższy sposób.

Na krótką metę końcowe ceny energii, które płacą (zwłaszcza mali) producenci, są zatem częściowo zabezpieczone przed zmianami cen hurtowych. Podczas gdy hurtowe ceny energii elektrycznej z dnia następnego wzrosły o 240 proc., dla producentów niemieckich, których mediana rocznego zużycia energii elektrycznej wynosi około 420 MWh, przeciętne ceny energii elektrycznej przed podatkami i opłatami dodatkowymi wzrosły o 29 proc. w pierwszej połowie 2022 roku w porównaniu z pierwszą połową 2021 roku. Natomiast firmy zużywające ponad 150 000 MWh zapłaciły o 192 proc. więcej.

Z czasem zmiany cen hurtowych w coraz większym stopniu przekładają się na ceny końcowe dla odbiorców przemysłowych. Jednak w styczniu 2023 r. rząd niemiecki wprowadził „hamulce cenowe”, zgodnie z którymi hurtowe i końcowe ceny energii elektrycznej i gazu ziemnego pozostaną rozdzielone na czas obowiązywania „hamulców”, tj. prawdopodobnie do wiosny 2024 r.

Jak bardzo wzrost cen energii wpływa na koszty energii przedsiębiorstw?

Aby zrozumieć, jak końcowe ceny energii dla producentów przekładają się na ich koszty energii, musimy wziąć pod uwagę strukturę nośników energii oraz ilości zużywanej energii.

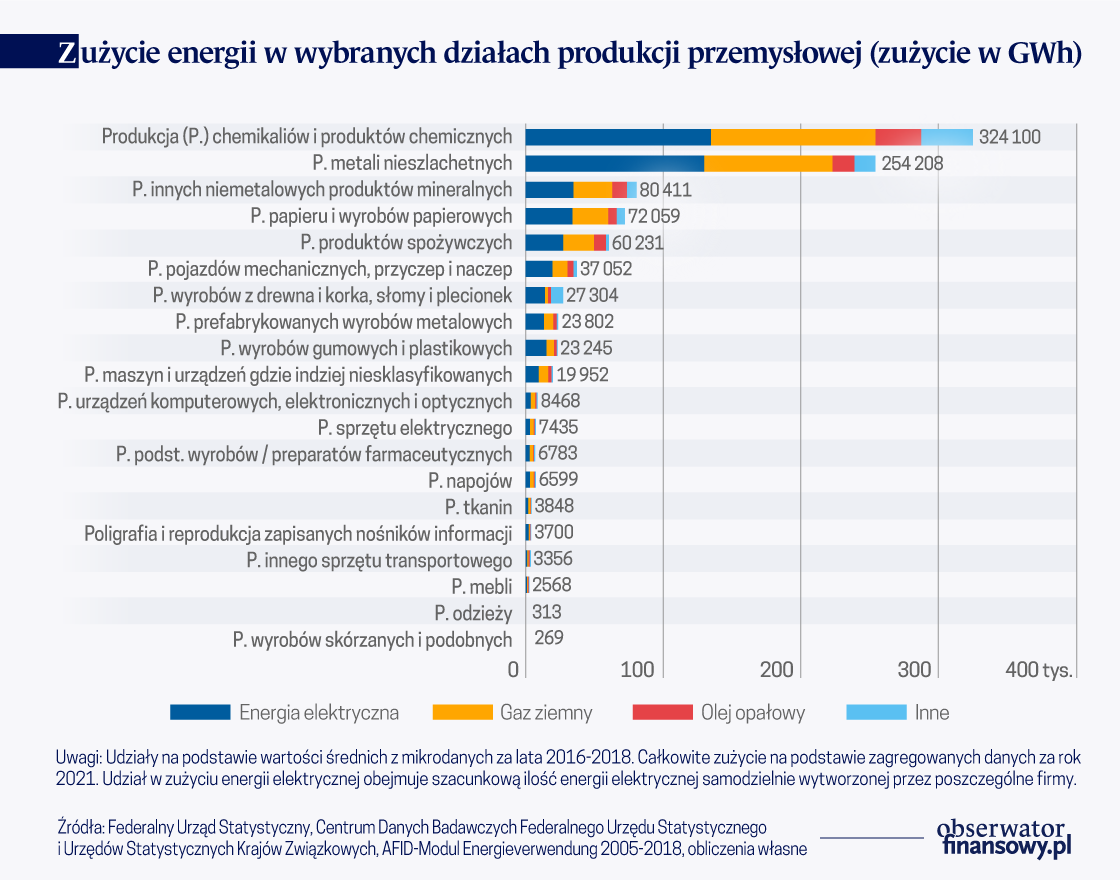

Wykres wyraźnie pokazuje, że bezwzględne wzrosty kosztów energii będą nierówno rozłożone w poszczególnych sektorach. Na przykład w Niemczech sektorami, które z największym prawdopodobieństwem doświadczą wyższych kosztów produkcji wymuszonych przez ekstremalnie wysokie ceny gazu ziemnego, są producenci chemikaliów i produktów chemicznych (37 proc. całkowitego zużycia gazu ziemnego w przemyśle), produktów spożywczych (11 proc.), metali nieszlachetnych (10,5 proc.) i niemetalowych wyrobów mineralnych (9 proc.). Jednak nawet w tych sektorach koszty nie rozkładają się równomiernie, ale skupiają w obrębie kilku produktów. Müller i Mertens (2022) wskazują, że spośród 1 600 kategorii produktów 300 odpowiada za prawie 90 proc. zużycia gazu ziemnego. Pięcioma produktami o najwyższym zużyciu gazu są podstawowe chemikalia, które pochłaniają około 5 proc. całkowitego zużycia gazu w przemyśle.

Naturalnie w odpowiedzi na podwyżki cen energii firmy mają możliwość dostosowania się i częściowej kompensacji wzrostu kosztów. Literatura przedmiotu opisuje badania różnych zakresów dostosowań, w tym innowacji, szczególnie w dziedzinie efektywności energetycznej (Popp 2002, Hassler i in. 2021), portfeli produktów (Elliott i in. 2019) oraz adaptacji procesów produkcyjnych, takich jak przechodzenie na inne paliwo (Brehm 2019), przesunięcia produkcji pomiędzy zakładami i zwiększenie produkcji własnej energii elektrycznej (Rottner i von Graevenitz 2022), a także modyfikacje w wykorzystaniu innych czynników produkcji (Mertens i in. 2022). Istotnie, od początku kryzysu energetycznego pojawiają się dowody znaczących adaptacji. Na przykład duzi konsumenci przemysłowi w Niemczech ograniczyli swoje zużycie gazu ziemnego o około 15 proc. w 2022 roku w porównaniu ze średnim zużyciem w latach 2018–2021, przy czym większość firm zmniejszyła swoje zużycie energii bez uszczerbku dla wydajności produkcji (Ifo 2022). Do tej pory jednak nie przeprowadzono szacunkowych obliczeń, do jakiego stopnia dostosowania te są zdolne złagodzić podwyżki kosztów.

Względna skala wzrostu kosztów

Znaczenie ekonomiczne podwyżek kosztów będzie uzależnione m.in. od względnej wielkości tych podwyżek. Wartość tę można zmierzyć na przykład przy pomocy ilości energii potrzebnej do wytworzenia jednego euro wartości dodanej brutto (GVA) lub stosunku kosztów energii do kosztów całkowitych.

Analiza niemieckich mikrodanych wskazuje na wysoki stopień różnorodności zarówno między sektorami, jak i w ich obrębie. Mediana produkcji maszyn i urządzeń w latach 2016-2018 wymagała zaledwie 0,15 kWh na euro GVA i stanowiła około 1 proc. łącznych kosztów, podczas gdy w niektórych firmach udział kosztów energii sięgał około 5 proc. Z kolei mediana prowadzenia produkcji papieru i wyrobów papierowych wymagała 0,45 kWh na euro GVA, lecz 10 proc. firm zużywało ponad 9 kWh na euro GVA, a udział kosztów energii przekraczał w nich 15 proc.

Przerzucanie kosztów

Wzrosty kosztów przyniosą szkodę firmom tylko wtedy, jeżeli nie będzie ich można przerzucić na końcowe ceny produktów lub jeżeli wyższe ceny przyspieszą spadek sprzedaży lub stratę udziału w rynku. W kontekście obecnego kryzysu energetycznego możliwości przerzucania kosztów są ograniczone przez konkurentów spoza Europy, ponieważ firmy te ucierpiały wskutek podwyżek hurtowych cen energii o wiele mniej niż producenci europejscy. To sugeruje, że producenci niemieccy mogą nie być w stanie przerzucić podwyżek kosztów na rynkach, na których konkurują z producentami nieeuropejskimi, jak w przypadku metali nieszlachetnych. Będą wtedy musieli albo ponieść koszty niższych marż zysku lub potencjalnie nawet strat, albo stracić udział w rynku.

Z drugiej strony konkurencja spoza UE jest ograniczona w takich branżach jak produkcja napojów, dla których koszty transportu są wysokie w stosunku do wartości dodanej. Stąd producentom napojów może być łatwiej przerzucić ponoszone przez nich znaczące wzrosty kosztów energii.

Strategie łagodzenia skutków

Wpływ na to, w jakim stopniu końcowe ceny energii oddziałują na konkurencyjność niemieckiego przemysłu, mają środki z zakresu polityki. Na przykład mechanizm dostosowywania cen na granicach z uwzględnieniem emisji CO2 wraz z EU-ETS2 (unijny system handlu uprawnieniami do emisji – uwaga tłumacza) dla transportu powoduje, że koszty energii mają mniejsze znaczenie dla przemysłu surowcowego, ponieważ ogranicza zachęty dla importu. W podobny sposób strategie przemysłowe, jak te dotyczące sektora baterii, zmniejszają znaczenie oddziaływania cen energii na objęte nimi branże. Z drugiej strony, kontrakty na transakcje różnicowe dotyczące dwutlenku węgla pomogłyby firmom zrezygnować ze szczególnie drogiego gazu ziemnego i mogłyby nawet zabezpieczyć przed zmianami cen energii, jeśliby obejmowałyby automatyczne modyfikacje cen, jakie obecnie rozważa rząd niemiecki.

Polityka energetyczna może pomóc ograniczyć podwyżki cen hurtowych, a tym samym cen końcowych również. Pomaga też producentom w odchodzeniu od gazu ziemnego i inwestowaniu w zdekarbonizowaną produkcję, jeżeli duże ilości zielonej energii są dostępne po konkurencyjnych cenach. W tym przypadku wpływ środków podażowych i instrumentów popytowych może być znaczący. Oprócz przyspieszenia rozwoju odnawialnych źródeł energii celowe jest prowadzenie polityki, która wspiera rozwój infrastruktury wodorowej i elektrycznej oraz powoduje, że popyt na energię elektryczną jest bardziej elastyczny.

Konsekwencje dla polityki

Wszystkie te czynniki zebrane razem dają zróżnicowany obraz przyszłych perspektyw dla przemysłu w Niemczech. Niektóre działy odczują szkodliwe skutki, a w obrębie poszczególnych działów będą zwycięzcy i przegrani, przy czym najbardziej wydajni energetycznie producenci zyskają większy udział w rynku. Nasza analiza wskazuje, że producenci metali nieszlachetnych, szkła, tkanin i podstawowych chemikaliów będą narażeni na największe ryzyko, o ile nie zostaną wdrożone dodatkowe strategie.

Nasza analiza wskazuje, że producenci metali nieszlachetnych, szkła, tkanin i podstawowych chemikaliów będą narażeni na największe ryzyko, o ile nie zostaną wdrożone dodatkowe strategie.

Jest mało prawdopodobne, by inne działy, które są energochłonne, lecz częściowo chronione przed konkurencją międzynarodową (np. produkcja napojów), masowo przenosiły produkcję poza Europę. Te działy, które nie mogą uciec przed konkurencją poza UE, będą musiały zwiększyć swoją wydajność energetyczną, co już udało się niektórym w ostatnich dekadach.

W ciągu następnych kilku lat przemysł niemiecki jako całość będzie potrzebował strukturalnych zmian, jednak obawy o deindustrializację są nieuzasadnione. Decydenci nie powinni powstrzymywać transformacji, chyba że chodzi o strategiczne gałęzie przemysłu. Wykorzystywanie pieniędzy podatników do hamowania zmian strukturalnych jest kosztowne i w większości przypadków nieskuteczne. Zamiast tego należy skupić się na działaniach podejmowanych równolegle do zmian, takich jak przekwalifikowanie i nabywanie nowych kwalifikacji przez pracowników.

Sylwia Bialek – Economist at German Council of Economic Experts

Claudia Schaffranka – PhD candidate at Frankfurt School of Finance & Management, Economist at German Council of Economic Experts

Monika Schnitzer – Full Professor of Economics at Bibliothek Wirtscharftswiseneschaften – University of Munich

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.