Badania wskazują, że Włochy są jednym z państw, w których status społeczno-gospodarczy potomstwa jest w największym stopniu uzależniony od statusu ich rodziców, co wskazuje na niską mobilność międzypokoleniową w poszczególnych generacjach.

W obliczu rosnących potrzeb finansowych spowodowanych kryzysem COVID-19, w ciągu ostatnich miesięcy toczono wiele debat i pojawiło się wiele propozycji dotyczących wdrożenia polityki publicznej w celu ograniczenia rosnących skrajnych nierówności, w tym m.in. nowych podatków od majątku osobistego (Scheuer 2020, Landais i in. 2020, Bastani i Waldenström 2020 oraz Bonnet i in. 2021). Jednak pomimo zainteresowania polityką publiczną w tym zakresie, wiedza na temat podziału bogactwa jest obecnie ograniczona.

Nowe dane dla Włoch

W naszej pracy (Acciari i in. 2021) wykorzystujemy nowo zgromadzone dane mikroekonomiczne z rejestrów podatku od spadków we Włoszech, które są krajem o jednym z najwyższych wskaźników pokazujących udział majątku w dochodach spośród państw rozwiniętych. Wykorzystanie danych dotyczących podatku od spadków zwiększa prawdopodobieństwo pełniejszego uwzględnienia najbogatszych grup majątkowych. Omawiane dane dotyczą lat 1995–2016, obejmują też osoby zmarłe (do 63 proc.).

Dostosowanie danych

Dane zostały na kilka sposobów dostosowane do celów prowadzonej analizy. Po pierwsze, wartości katastralne nieruchomości muszą zostać dostosowane do cen rynkowych. Po drugie, rozkład osób zmarłych musi zostać przekształcony w rozkład zidentyfikowanych żyjących właścicieli majątku poprzez zastosowanie metody mnożnika umieralności (mortality multiplier method), czyli poprzez pomnożenie liczby zmarłych i ich majątku przez odwrotność wskaźnika umieralności. Po trzecie, należy uwzględnić majątki ludności niezidentyfikowanej w danych podatkowych. Po czwarte, konieczna jest imputacja brakujących danych celem uwzględnienia aktywów zwolnionych z podatku oraz różnic w wycenie, a także uchylania się od płacenia podatków.

Ekonomia zawiści

Przyjęte w naszym badaniu podejście porównawcze (tzw. benchmarking) polega na dystrybucji pełnego bilansu sektora gospodarstw domowych z rachunków narodowych (zgodnie z ramami dystrybucyjnych rachunków narodowych opracowanymi w pracach Alvaredo i in. 2016, 2020). Podejście to nie opiera się na założeniu, że bilanse wskazują prawidłowe liczby, ale na tym, że są one wiarygodnym wskaźnikiem (zapisanym w oficjalnych danych statystycznych) zmiany agregatów w czasie, a także umożliwiają lepsze porównania pomiędzy poszczególnymi krajami.

Główne wyniki

Według naszych szacunków udział górnego 1 proc. najbogatszych osób (pół miliona osób) w całości majątku wzrósł z 16 proc. w 1995 r. do 22 proc. w 2016 r., natomiast udział przypadający na górne 0,01 proc. najbogatszych osób (5 000 dorosłych) wzrósł prawie trzykrotnie, z 1,8 proc. do 5 proc.

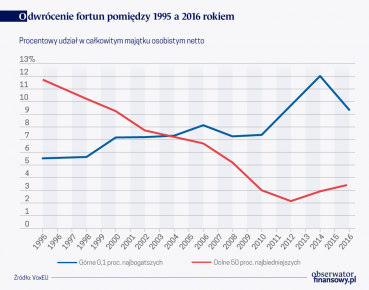

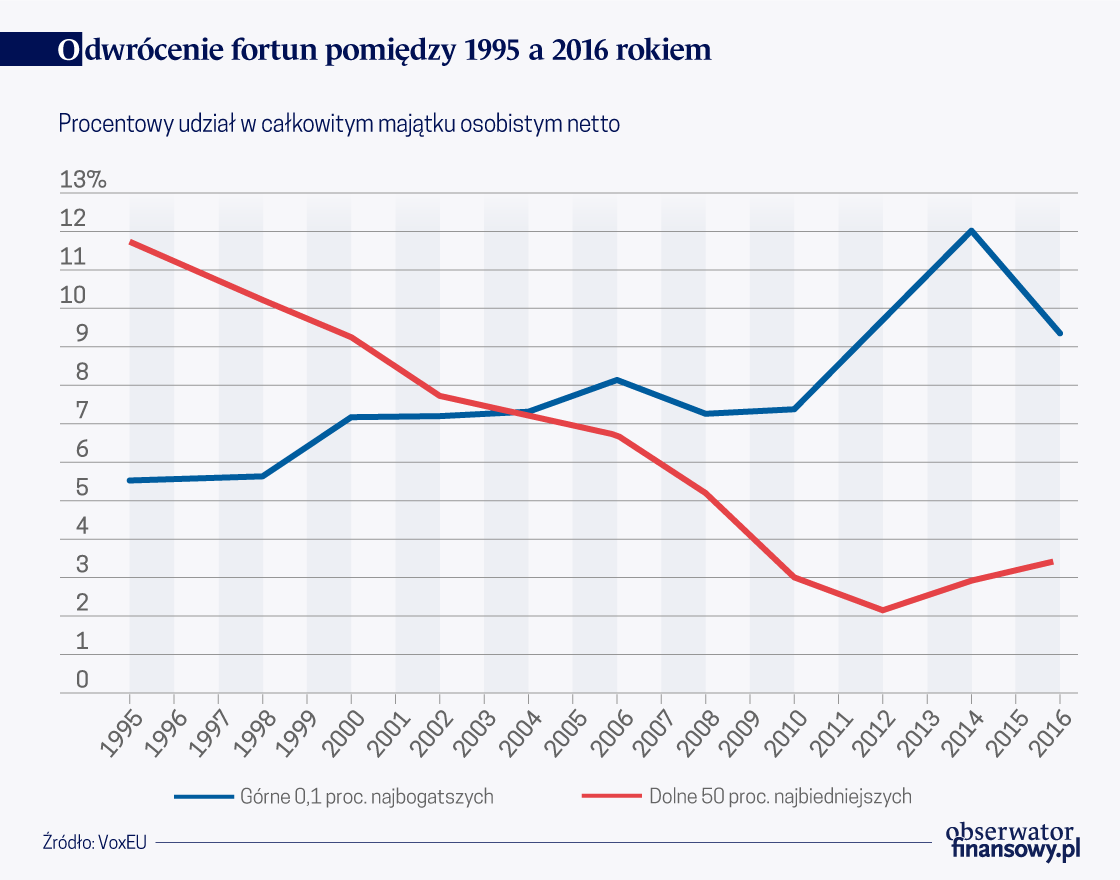

Na infografice przedstawiono gwałtowne „odwrócenie fortun” począwszy od 1995 r. Realna średnia wartość majątku netto górnego 0,1 proc. najbogatszych osób wzrosła dwukrotnie (z 7,6 mln euro do 15,8 mln euro w cenach z 2016 r.), w wyniku czego ich udział w całości majątku niemal podwoił się, rosnąc z 5,5 proc. do 9,3 proc. Tymczasem najbiedniejsze 50 proc. społeczeństwa w 1995 r. kontrolowało 11,7 proc. całego majątku, a w ostatnim okresie zaledwie 3,5 proc. Oznacza to, że średnia wartość majątku netto najbiedniejszych 50 proc. społeczeństwa spadła o 80 proc. (z 27 000 do 7 000 euro w cenach z 2016 r.). W 1995 r. udział w całości majątku środkowych 40 proc. społeczeństwa był bardzo podobny do udziału górnych 10 proc., ale na przestrzeni czasu udział ten spadł o prawie 5 punktów procentowych.

Realna średnia wartość majątku netto górnego 0,1 proc. najbogatszych osób wzrosła dwukrotnie (z 7,6 mln euro do 15,8 mln euro w cenach z 2016 r.), w wyniku czego ich udział w całości majątku niemal podwoił się, rosnąc z 5,5 proc. do 9,3 proc. Tymczasem najbiedniejsze 50 proc. społeczeństwa w 1995 r. kontrolowało 11,7 proc. całego majątku, a w ostatnim okresie zaledwie 3,5 proc.

Obraz sytuacji byłby zgoła inny, gdyby spojrzeć na podobne szacunki przygotowane na podstawie danych z badań ankietowych gospodarstw domowych. Według badania dochodów i majątku gospodarstw domowych (Survey on Household Income and Wealth – SHIW), udział w całości majątku przypadający na górny 1 proc. najbogatszych pozostał w zasadzie niezmieniony w latach 1995–2016, utrzymując się na poziomie około 14 proc. (co jest zgodne z informacjami przedstawionymi w opublikowanych pracach badawczych, jak np. Brandolini i in. 2004 oraz Cannari i D’Alessio 2018a). Jest tak również wówczas, gdy do obliczeń opartych na badaniach gospodarstw domowych stosowane są te same jednostki obserwacji i podobne definicje majątku jak te stosowane w danych opartych na rejestrach podatkowych.

Podejście wieloszeregowe

Przygotowanie naszych benchmarkowych szeregów danych wiąże się z paroma kontrowersyjnymi decyzjami w zakresie imputacji (tzn. przy zastosowaniu metody statystyki matematycznej, służącej uzupełnianiu próbek) brakujących danych, co skłoniło nas do przygotowania serii danych opartych na alternatywnych wyborach. Z uwagi na obecny, dalece niedoskonały stan dostępności danych dotyczących dystrybucji aktywów i zobowiązań, przedstawienie szerszego zakresu danych benchmarkowych jest korzystniejsze od alternatywy polegającej na skupieniu się na jednej tylko serii wynikającej z pojedynczego źródła lub z określonej kombinacji źródeł. Takie wieloźródłowe podejście ma również kluczowe znaczenie dla możliwości porównania naszych szacunków z dotychczasowymi historycznymi seriami danych, które nie są skalowane do Rachunków Narodowych (Kopczuk i Saez 2004, Gabbuti i Morelli 2020, Piketty i in. 2006, Alvaredo i Saez 2009, Alvaredo i in. 2018, Roine i Waldenström 2015).

Po pierwsze, przygotowujemy serie oparte wyłącznie na danych dotyczących podatku od spadków. Po drugie, niektóre aktywa nie są uwzględnione w oficjalnych rachunkach narodowych, pomimo ich znaczenia dla gospodarstw domowych. Dotyczy to pojazdów i innych dóbr trwałych (stanowiących około 8 proc. całkowitego majątku zidentyfikowanego w danych z badania SHIW z 2016 r.), jak również aktywów finansowych ukrywanych na zagranicznych rachunkach bankowych (ich wartość, zgodnie z informacjami z literatury, szacujemy na około 2 proc. całości majątku osobistego w całym analizowanym okresie). Imputacja takich aktywów wprowadza dalszą niepewność, ale nie wydaje się wpływać na trend w zakresie koncentracji majątku. Niemniej jednak, o ile uwzględnienie dóbr trwałego użytku ma silniejszy wpływ na dolne części rozkładu majątkowego, o tyle uwzględnienie niezgłaszanych majątków zagranicznych w przeważającej mierze zmienia rozkład powyżej górnego 1 proc. najbogatszych osób.

Poziom koncentracji majątku we Włoszech wydaje się być podobny do poziomów obserwowanych w innych krajach europejskich, takich jak Francja, Hiszpania i Niemcy (Albers i in. 2020, Garbinti i in. 2016, Martínez-Toledano 2017). Jednak jego ewolucja w czasie bliższa jest trendom obserwowanym w Stanach Zjednoczonych (Saez i Zucman 2016, Batty i in. 2019).

Zbyt mało wiemy o polskich nierównościach

Podczas gdy we Włoszech udział w całości majątku przypadający na środkowe 40 proc. pozostaje stosunkowo wysoki, to spadek udziału w całości majątku dolnych 50 proc. społeczeństwa (które obejmują około 25 milionów osób) od połowy lat 90. XX wieku był silniejszy niż w innych krajach.

Podczas gdy we Włoszech udział w całości majątku przypadający na środkowe 40 proc. pozostaje stosunkowo wysoki, to spadek udziału w całości majątku dolnych 50 proc. społeczeństwa (które obejmują około 25 milionów osób) od połowy lat 90. XX wieku był silniejszy niż w innych krajach.

Dokonujemy dodatkowej triangulacji naszych serii danych poprzez uwzględnienie zewnętrznych dowodów z globalnej listy najbogatszych ludzi świata magazynu Forbes. Korzystając z listy Forbesa, możemy prześledzić ewolucję udziału pięciu najbogatszych osób w całości majątku począwszy od 1988 r. Wynikający z tego obraz sytuacji jest zasadniczo zgodny z dowodami z naszego modelu benchmarkowego.

Potencjalne czynniki warunkujące koncentrację majątku

Identyfikacja kanałów wpływających na ewolucję nierówności majątkowych jest fundamentalnym zagadnieniem mającym istotne implikacje dla polityki publicznej i budzącym spore zainteresowanie badaczy (Khun i in. 2018, Poschke i Kaymak 2016).

Podejmując w naszej pracy próbę rozpoznania potencjalnych czynników determinujących trendy w zakresie nierówności majątkowych, wnosimy dodatkowy wkład w literaturę przedmiotu. Nasze szacunki sugerują, że chociaż średni poziom majątku rośnie wraz z wiekiem, to jednak dystrybucja majątku w każdej grupie wiekowej (i w podziale na płci) nie jest szczególnie odmienna od tej obserwowanej w całej populacji.

Ponadto dostarczamy również nowych dowodów na to, że portfele aktywów są bardzo zróżnicowane wzdłuż całego rozkładu majątkowego. Wśród bogatych Włochów największą część portfeli stanowią aktywa finansowe i gospodarcze. Wśród dorosłych znajdujących się w rozkładzie bogactwa między medianą a 90. centylem dominuje majątek w formie nieruchomości (głównie mieszkań), natomiast wśród biedniejszych dorosłych największą część bogactwa brutto stanowią rachunki bieżące i oszczędnościowe, kosztowności, a ponadto na tę grupę przypada znaczna część zadłużenia.

Zgodnie z tymi ustaleniami wykazujemy, że udziały w całości majątku wszystkich grup powyżej 90. centyla są kształtowane głównie przez zmiany cen aktywów niemieszkaniowych.

Przedstawiamy wreszcie nowe dowody na rosnącą rolę spadków i darowizn inter vivos w relacji do dochodu narodowego, a także na ich rosnącą koncentrację na szczycie rozkładu majątkowego (wartość majątków skorygowano w celu uwzględnienia niepełnego zgłaszania aktywów, jak również brakujących majątków osób nieskładających deklaracji). W związku z tymi trendami szacujemy, że w ciągu ostatnich 20 lat bogaci spadkobiercy doświadczyli ogólnego spadku poziomu obciążeń podatkowych. Z jednej strony, obecnie opodatkowaniu podlega mniejszy odsetek dużych spadków niż w połowie lat 90. XX wieku. Z drugiej strony, średnie obciążenie podatkowe dużych spadków również znacznie spadło w tym samym okresie, co osłabiło progresywny charakter podatku od spadków i darowizn (patrz również: Boserup i in. 2016 oraz Nolan i in. 2020).

W związku z zaobserwowanymi trendami szacujemy, że w ciągu ostatnich 20 lat bogaci spadkobiercy doświadczyli ogólnego spadku poziomu obciążeń podatkowych.

Uwagi końcowe i implikacje dla polityki publicznej

Poszerzanie naszej wiedzy na temat dystrybucji majątku i jej uwarunkowań jest realistycznym celem z istotnymi konsekwencjami dla interwencji w obszarze polityki publicznej. Rosnące dysproporcje majątkowe mogą mieć destrukcyjny wpływ na równość szans, jeśli z upływem czasu skrystalizują się i przekształcą się w trwałe różnice utrzymujące się w kolejnych generacjach.

Dostępne, porównywalne pomiary z poszczególnych krajów sugerują, że Włochy są jednym z państw, w których status społeczno-gospodarczy potomstwa jest w największym stopniu uzależniony od statusu ich rodziców, co wskazuje na niską mobilność międzypokoleniową w poszczególnych generacjach (Acciari i in. 2019, Bloise 2018, Cannari i D’Alessio 2018b, Corak 2013).

Choć nasza praca poszerza dostępne okno do obserwacji włoskiej piramidy majątkowej, w dalszym ciągu istnieje wiele ograniczeń w zakresie dostępności danych. Konieczne jest zwiększenie inwestycji w przygotowywanie statystyk dotyczących majątków zarówno na dolnym jak i górnym końcu rozkładu majątkowego.

Włochy podnoszą się po pandemii dzięki Europie

Doskonałym źródłem do szacowania rozkładu majątkowego byłby szczegółowy spis aktywów realnych i finansowych – rejestr nieruchomości już istnieje w formie katastru (chociaż wartości katastralne nieruchomości muszą zostać dopasowane do wyceny rynkowej). Dostępny i kompleksowy rejestr aktywów finansowych również prawdopodobnie stanie się rzeczywistością, zważywszy na fakt, że od 2011 r. instytucje finansowe są zobowiązane do udostępniania organom podatkowym danych dotyczących aktywów finansowych posiadanych przez ich klientów indywidualnych.

Cennym źródłem byłoby również unowocześnione badanie ankietowe dotyczące majątków gospodarstw domowych (obejmujące np. wstępne wypełnienie niektórych pytań przy wykorzystaniu informacji z rejestrów aktywów oraz zastosowanie nowego wzorca doboru próby badawczej, który pozwala na nadpróbkowanie bogatych gospodarstw domowych).

Takie inwestycje w oficjalne statystyki są konieczne, aby zdobyć lepsze informacje zarówno na temat osób o dużych majątkach, jak i biedniejszych segmentów rozkładu majątkowego w celu uzyskania pełniejszego obrazu podatności na zagrożenia finansowe oraz braku bezpieczeństwa finansowego gospodarstw domowych.

Pandemia COVID-19 pokazała, jak ważna jest dostępność osobistych płynnych aktywów dla zabezpieczenia zdolności ludzi do przetrwania dużych i powszechnych wstrząsów dochodowych utrzymujących się przez dłuższy czas.

Paolo Acciari

Szef działu, Ministerstwo Gospodarki i Finansów Włoch

Facundo Alvaredo

PSE; INET@Oxford; IIEP-UBA-Conicet; Pracownik naukowy, CEPR

Salvatore Morelli

Adiunkt w dziedzinie ekonomii publicznej, Uniwersytet Roma Tre w Rzymie

Artykuł po raz pierwszy ukazał się na platformie VoxEU