Obserwowane w ostatnim czasie dynamiczne zmiany na polskim rynku kredytów hipotecznych i działania mające wspomóc kredytobiorców zachęcają do bliższego przyjrzenia się temu segmentowi kredytów, również na tle innych krajów UE.

Upraszczając, pojęcie „kredyt hipoteczny” odnosi się do kredytu, który zabezpieczony jest wpisem do hipoteki, natomiast „kredyt mieszkaniowy” to kredyt, który został zaciągnięty w celu zakupu mieszkania. W Polsce te dwie kategorie są w praktyce bardzo zbliżone (większość kredytów hipotecznych to kredyty mieszkaniowe, a większość kredytów mieszkaniowych jest zabezpieczona hipotecznie), i w artykule będą używane zamiennie.

Na znaczną skalę kredyty mieszkaniowe w Polsce zaczęły przyrastać dopiero od 2004–2005 r. Biorąc zatem pod uwagę, że przeciętny umowny termin zapadalności kredytu mieszkaniowego to 20–30 lat – do tej pory nie doświadczyliśmy pełnego cyklu życia takiego produktu. Oczywiście z punktu widzenia kredytobiorcy ta informacja nie wydaje się mieć większego znaczenia, ale ekonomistom zajmującym się analizą tego rynku, chcącym np. prognozować wielkość i jakość kredytów na podstawie danych historycznych, nastręcza to pewnych trudności.

Porównując się do innych krajów UE, możemy zaobserwować pewien, jak się okaże pozorny, paradoks. Z jednej strony relacja kredytów mieszkaniowych do PKB jest w Polsce jedną z niższych w UE, z drugiej – kredyty mieszkaniowe stanowią jedną z głównych pozycji w bilansach samych banków. Wynika to ze wspomnianego późnego startu i niskiego ubankowienia polskiej gospodarki. Ale same banki, gdy już zaczęły dynamicznie się rozwijać, skoncentrowały się głównie na kredytach mieszkaniowych. Kredyt mieszkaniowy nie jest może przesadnie zyskowny, ale umożliwia tzw. cross-selling, czyli sprzedaż kredytobiorcy wielu innych, bardziej dochodowych produktów finansowych. Udzielanie tego kredytu ma przy tym charakter masowy, oparty na zunifikowanych systemach scoringowych, co nie generuje dla banku znacznych kosztów operacyjnych. Bank musi też odłożyć na kredyty mieszkaniowe relatywnie niewiele kapitału, bo tzw. waga ryzyka dla kredytów efektywnie zabezpieczonych hipotecznie jest jedną z najniższych (35 proc.). W ostatnich parunastu latach wysokiej podaży dorównywał też popyt związany z niedoborem mieszkań, dominującym modelem mieszkalnictwa własnościowego (a nie na wynajem) i wzrostem dochodów społeczeństwa.

Z punktu widzenia rozwoju systemu finansowego i gospodarki taka wyraźna koncentracja banków na finansowaniu zakupu nieruchomości nie wydaje się optymalna i częste są opinie, że banki w większym stopniu niż na finansowaniu „betonu” powinny skupić się na wspieraniu inwestycji przedsiębiorstw przyczyniających się do wzrostu potencjału gospodarki.

Zostając jeszcze na chwilę przy historii rynku kredytów mieszkaniowych, Polskę wyróżnia krótki, ale bardzo intensywny epizod udzielania kredytów w walutach obcych, głównie we frankach szwajcarskich. Przyczyn ich popularności było bardzo wiele, by wymienić tylko wysoki dysparytet stóp procentowych między złotym i frankiem szwajcarskim, oczekiwania na rychłe wejście Polski do strefy euro czy łatwą dostępność finansowania walutowego dla banków. Nie byliśmy tu wyjątkiem i w tym samym okresie kilka innych krajów, jak np. Węgry, Rumunia czy Chorwacja również doświadczyły akcji kredytowej w walutach obcych. W Polsce epizod ten został przerwany po globalnym kryzysie finansowym w 2008 r. i od ponad 10 lat, nowe kredyty udzielane są praktycznie wyłącznie w złotych.

Portfel kredytów walutowych odbija się jednak bankom czkawką. Co prawda pod względem ekonomicznym jakość tych kredytów pozostaje bardzo dobra, ale generują one ryzyko prawne. Po znacznej aprecjacji franka szwajcarskiego, co skutkuje wzrostem złotowej wartości kredytu i wysokości miesięcznych rat, kredytobiorcy wspólnie z kancelariami prawnymi zaczęli wertować swoje umowy w poszukiwaniu tzw. klauzul abuzywnych. I robią to skutecznie, bo liczba pozwów przekroczyła już 100 tys., i w większości przypadków sądy, przynajmniej w niższych instancjach, orzekają na korzyść kredytobiorców. Umowy kredytowe są unieważniane niezależnie od skali „szkody”, którą wyrządziła sama kwestionowana klauzula. Ocena takiego stanu rzeczy i długofalowych skutków dla stabilności zarówno systemu finansowego, jak i zasad całego obrotu gospodarczego, to jednak temat na oddzielny artykuł.

Wzrost cen mieszkań spowalnia, a nawet zamienia się w spadek

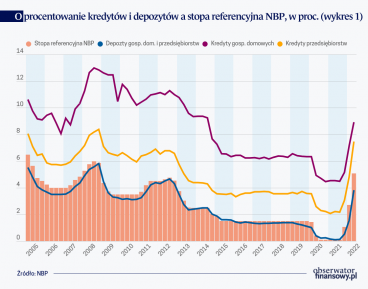

Obecnie akcja kredytowa jest prowadzona praktycznie wyłącznie w złotych. I tu też można zaobserwować pewną polską specyfikę – zdecydowana większość kredytów do niedawna była udzielana ze zmiennym oprocentowaniem. Taki kształt rynku to w dużej mierze efekt uwarunkowań historycznych, tj. tego, że zaczął się on rozwijać w okresie dezinflacji i wysokich, ale stopniowo obniżających się stóp procentowych. Ponadto, większość kredytobiorców przy decyzji o zaciągnięciu kredytu kieruje się głównie wysokością bieżącej raty, która dla kredytu o stopie stałej będzie zazwyczaj po prostu wyższa.

Tendencja ta zaczęła się zmieniać w ostatnim czasie po silnym wzroście stóp procentowych. Obecnie około 60 proc. nowo udzielanych kredytów mieszkaniowych to kredyty o stopie stałej lub okresowo stałej. Należy przy tym pamiętać, że wbrew powszechnej opinii takie kredyty nie chronią w zupełności przed ryzykiem zmiany stóp procentowych. Po okresie stałego oprocentowania, trwającego np. 5 lat, oprocentowanie staje się zmienne lub ustalone jest na nowo na kolejny okres. Jeżeli poziom stóp procentowych w tym momencie będzie wyższy niż wtedy, gdy zaciągaliśmy kredyt, wzrost raty również może być odczuwalny, a dodatkowo może być on skokowy. Dlatego też i przy takim kredycie niezwykle istotne jest wyczerpujące informowanie klienta, tak aby miał on pełną świadomość podejmowanego ryzyka.

Omawiając rynek kredytów hipotecznych w Europie, nie sposób nie wspomnieć o listach zastawnych. W niektórych państwach europejskich rynek listów zastawnych jest bardzo rozwinięty i cały system udzielania kredytów hipotecznych jest zorganizowany wokół niego. Flagowym przykładem jest Dania, gdzie (w dużym skrócie) hipoteczne kredyty mieszkaniowe (i niektóre inny rodzaje kredytów) od razu po udzieleniu są grupowane w „paczki” stanowiące zabezpieczenie listu zastawnego, który następnie nabywają inwestorzy. Inwestor ma zapewniony instrument o niskim ryzyku, a bank mając zabezpieczone długoterminowe finansowania może zaoferować kredyt o stałym i relatywnie atrakcyjnym oprocentowaniu.

W Polsce rynek ten tak naprawdę nigdy nie osiągnął masy krytycznej, choć pierwsze banki hipoteczne powstały już pod koniec XX w. Przyjęty model specjalistycznej bankowości hipotecznej, w której listy zastawne mogą emitować tylko banki hipoteczne, ale kredytów hipotecznych mogą udzielać też banki uniwersalne, oznaczał bowiem, że model finansowania kredytów emisją listów zastawnych był po prostu mniej opłacalny. Banki hipoteczne, ponoszące znacznie wyższe koszty finansowania, nie mogły skutecznie konkurować z bankami uniwersalnymi mającymi dostęp do szerokiej i stabilnej bazy depozytowej. Rynek nabrał co prawda pewnego przyspieszenia po nowelizacji ustawy o listach zastawnych i bankach hipotecznych z 2016 r., która uporządkowała pewne istotne aspekty działalności, ale skok ten miał ograniczony charakter i polegał głównie na tzw. poolingu, czyli transferze już wcześniej udzielonych kredytów z banku uniwersalnego do banku hipotecznego będącego członkiem tej samej grupy kapitałowej.

Na koniec warto się przyjrzeć najnowszym trendom na rynku kredytów hipotecznych. Od kilku lat (z przerwą na pierwsze miesiące po wybuchu pandemii) złotowe kredyty mieszkaniowe rosły w szybkim tempie. Szczególnie w 2021 r. wartości nowo udzielanych kredytów były historycznie wysokie. Choć w zestawieniu z tempem wzrostu PKB i dochodów ludności rynek nie wykazywał widocznych oznak nierównowagi i wciąż było mu daleko do okresu ekspansji sprzed 2008 r. napędzanego przez wspomniane kredyty walutowe. Szybkiemu wzrostowi kredytów sprzyjało środowisko niskich stóp procentowych, silny wzrost gospodarczy i wciąż utrzymujący się wysoki popyt fundamentalny na mieszkania. Kredyt mieszkaniowy rósł przy tym szybciej niż pozostałe kategorie kredytu, przez co jego dominacja w portfelach banków jeszcze bardziej się zwiększała. Również wiele innych krajów EU doświadczyło w tym okresie silnego wzrostu kredytu mieszkaniowego, choć sytuacja była tu zróżnicowana i zależała też od specyficznych uwarunkowań poszczególnych rynków mieszkaniowych.

Podcast: Sytuację demograficzną Polski poprawi dobra polityka mieszkaniowa

Akcja kredytowa w Polsce wyraźnie zwolniła po rozpoczęciu cyklu podwyżek stóp procentowych. Efekt wzrostu stóp procentowych jest dodatkowo potęgowany przez stanowisko UKNF z marca 2022 r. zalecające przyjmowanie 5 pkt proc. bufora na wzrost stóp procentowych przy badaniu oceny zdolności kredytowej na potrzeby udzielania kredytu. Do tego czasu obowiązywał wynikający wprost z tzw. Rekomendacji S minimalny bufor w wysokości 2,5 pkt proc. Nawiasem mówiąc, doskonale pokazuje to zależności (i wynikające z tego dylematy), jakie mogą mieć miejsce między działaniami mikroostrożnościowymi nastawionymi na zapewnienie bezpieczeństwa pojedynczych instytucji a ich systemowymi, często procyklicznymi skutkami.

Na zmniejszenie popytu na kredyt dodatkowo nałożyło się pogorszenie perspektyw gospodarczych i wzrost niepewności po agresji Rosji na Ukrainę. W rezultacie wartość nowo udzielanych kredytów spadła drastycznie. Przykładowo według danych Biura Informacji Kredytowej w listopadzie 2022 r. sprzedaż kredytów mieszkaniowych była o 70 proc. niższa niż rok wcześniej. Biorąc pod uwagę obniżający się od lat portfel kredytów walutowych, spowodowało to spadek łącznego zadłużenia gospodarstw domowych z tytułu kredytu mieszkaniowego. Jest to pierwsza taka sytuacja od początku ich rozwoju na masową skalę w Polsce.

Jak zaspokajać potrzeby mieszkaniowe?

Wspomniana dominacja kredytów mieszkaniowych o zmiennym oprocentowaniu powoduje również, że wzrost stóp procentowych przekłada się nie tylko na warunki nowo udzielanych kredytów, ale i na sytuację kredytobiorców spłacających wcześniej zaciągnięte kredyty. Rata średniego kredytu mieszkaniowego w porównaniu z III kwartałem 2021 r. wzrosła niemal dwukrotnie. Wpływa to oczywiście negatywnie na wysokość dochodu, który pozostaje do dyspozycji kredytobiorców po spłacie rat. Tym niemniej potencjalne problemy ze spłatą kredytów nie są rozłożone równomiernie i mogą dotyczyć tylko wybranych grup kredytobiorców. Trudności może doświadczyć głównie część tych, którzy zaciągnęli wysokie kredyty relatywnie niedawno. Po pierwsze, zrobili to przy najniższym poziomie stóp procentowych, więc dla nich wzrost raty w stosunku do momentu udzielenia kredytu jest najwyższy. Po drugie, w przeciwieństwie do kredytobiorców z poprzednich roczników, w relatywnie niewielkim stopniu mogli skorzystać ze wzrostu płac od momentu zaciągnięcia kredytu.

Wzrost rat kredytów mieszkaniowych skłonił ustawodawcę do wprowadzenia tzw. wakacji kredytowych, w ramach których zdecydowana większość kredytobiorców jest uprawniona do opuszczenia płatności łącznie 8 rat do końca 2023 r. Do tej pory na skorzystanie z tej możliwości zdecydowała się ponad połowa kredytobiorców (2/3 pod względem wartości zaciągniętych kredytów), a koszty wakacji obciążyły wyniki banków w kwocie ponad 13 mld zł. Nie kwestionując idei wsparcia osób mających rzeczywiste problemy ze spłatą kredytów, powszechny charakter programu budzi poważne wątpliwości. Tym bardziej, że już od kilku lat istnieje rozwiązanie, którego celem jest wsparcie kredytobiorców w trudnej sytuacji finansowej, tj. Fundusz Wsparcia Kredytobiorców. Korzystanie z wakacji kredytowych przez osoby niemające problemów ze spłatą kredytu, często dysponujące wysokimi dochodami, nie tylko generuje nieuzasadnione, wysokie koszty, osłabiając sytuację sektora bankowego, ale również – a nawet przede wszystkim – długofalowo prowadzi do powstania zjawiska tzw. pokusy nadużycia. Powszechne znoszenie ex post kosztów ryzyka dla jednej strony umowy tworzy bowiem wyraźne bodźce do podejmowania nadmiernego ryzyka w przyszłości.

Cykliczne spowolnienie akcji kredytowej i wzrost kosztów kredytu sprowokowały też pojawienie się w przestrzeni publicznej pomysłów na zwiększenie dostępności kredytu mieszkaniowego z wykorzystaniem subsydiów ze środków publicznych. Z punktu widzenia zaspokojenia potrzeb mieszkaniowych społeczeństwa podstawowy problem leży jednak gdzie indziej. Strukturalną słabością rynku mieszkaniowego w Polsce jest bowiem niedostateczna podaż mieszkań i bardzo słabo rozwinięty rynek wynajmu. Podobnie jak w wielu innych krajach Europy Środkowo-Wschodniej dominuje u nas model zakupu mieszkań na własność, tzw. owner occupied housing. Dane Eurostatu wskazują, że odsetek właścicieli lokali, którzy jednocześnie w nich mieszkają, jest w Polsce jednym z najwyższych w EU (88 proc.). Wyprzedzają nas tylko Litwa, Chorwacja, Węgry i Rumunia.

Działania, które dodatkowo stymulowałyby popyt na kredyt mieszkaniowy, mogą wzmacniać strukturalne słabości rynku nieruchomości mieszkaniowych. Przy ograniczonej podaży mieszkań w długim terminie generowałoby to ryzyko dalszego wzrostu cen i spadku dostępności mieszkań. Polityka mieszkaniowa państwa powinna się zatem zwrócić w stronę stymulowania podaży, w tym na wspierania uregulowanego i dostępnego również dla mniej zamożnej części społeczeństwa mieszkalnictwa na wynajem.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP.