Po około 25 latach dyskursu liberalnego i prywatyzacyjnej gorączce z lat 1980–2000, która dotknęła nie tylko kraje wschodzące, powraca sentyment do własności państwowej. Czy firmy państwowe są czy nie są równie efektywne, co prywatne?

Po dwóch dekadach nieobecności na głównej scenie globalnej gospodarki coraz częściej pojawiają się przedsiębiorstwa kontrolowane przez państwo (state owned enterprises, SOE). W 2005 roku tego rodzaju podmioty stanowiły ledwie 9 proc. firm z listy Fortune Global 500. W roku 2014 już 23 proc. Stało się tak głównie za sprawą dynamicznego wzrostu chińskiej gospodarki, który oznaczał również wzrost kapitalizacji (wyceny rynkowej) biznesów z siedzibą w Państwie Środka.

Większość rosnących molochów państwowych działa w branży paliwowej, użyteczności publicznej i finansowej.

Związek między strukturą właścicielską przedsiębiorstwa a jego wynikami od wielu dziesięcioleci jest przedmiotem badań naukowych. Ogólne wnioski – mocno zakorzenione w świadomości polityków, dziennikarzy i ekonomistów, a poparte licznymi badaniami – są takie, że prywatne jest bardziej efektywne niż państwowe. Właśnie przekonanie o trwałej nieefektywności firm państwowych (lub efektywności trwale obniżonej w stosunku do podmiotów prywatnych) legło u podstaw podjętej przez polskie władze na początku lat 90. XX w. decyzji o szeroko zakrojonej prywatyzacji.

Państwowe z piętnem

Dlaczego państwowe przedsiębiorstwo ma być mniej efektywne od prywatnego? Przede wszystkim dlatego, że zarządzający prywatnym robią wszystko, by maksymalizować wartość firmy dla jej udziałowców. Prywatne przedsiębiorstwo (zazwyczaj) nie ma po prostu innego celu istnienia niż przynoszenie zysku i rośnięcie w siłę. Dlatego jego właściciele o wiele lepiej kontrolują jego menedżera. To powoduje, że w firmie prywatnej standardy zarządzania (corporate governance) są znacząco wyższe.

Pierwszym bodajże ekonomistą, który uczynił z tej tezy główny argument teoretyczny przemawiający za własnością prywatną przedsiębiorstw, był Armen Alchian – a zrobił to w 1965 roku w tekście „Some Economics of Property Rights” na łamach „Politico” – należy jednak nadmienić, że pierwszą próbę analitycznego podejścia do tego tematu podjęli już w latach 30. XX w. Adolf Berle i Gardiner Means („The Modern Corporation and Private Property”, Macmillan, Nowy Jork 1932).

Tymczasem zarządca państwowy nie jest aż tak mocno nastawiony na wypracowywanie zysków – tłumaczą naukowcy. Poza tym bardzo często ulega różnym grupom nacisku i zmianom politycznym, co wpływa na efektywność i zyskowność prowadzonego przez niego biznesu. Warto tu przywołać dwie klasyczne prace poruszające problem struktury właścicielskiej i znakomicie charakteryzujące zarządcę państwowego – „A theory of public enterprise behavior” Briana Levy’ego („Journal of Economic Behavior & Organization”, marzec 1987) oraz „Property Rights, Transaction Costs, and X-Efficiency: An Essay in Economic Theory” Louisa De Alessiego („The American Economic Review”, marzec 1983). Inną klasyczną już pracą dotyczącą badaniu efektywności przedsiębiorstw ze względu na strukturę właścicielską jest „Financial and Operating Performance of Privatized Firms During the 1990s” Juliet D’Souza i Williama L. Megginsona („Journal of Finance”, marzec 1999).

Ci amerykańscy naukowcy poddali analizie efektywność finansową oraz operacyjną 85 firm z 28 krajów, sprywatyzowanych w latach 1990–1996. Okazało się, że po przejściu w ręce prywatne firmy znacząco zwiększały efektywność (wskaźnik ROS – czyli rentowności sprzedaży – poszedł w górę średnio z 6 proc. do 10 proc.) i wysokość wypłacanej dywidendy, a także wydatki inwestycyjne. Warto też wspomnieć o artykule „The Performance of State-Owned Enterprises and Newly Privatized Firms: Does Privatization Really Matter?”. Jego autor – Mohammed Omran, analityk Arab Monetary Fund – zbadał wyniki egipskich przedsiębiorstw sprywatyzowanych w latach 1994–1998. Okazało się, że ich efektywność po prywatyzacji wyraźnie się zwiększyła.

Zapewne jednym z najciekawszych krajów do przeprowadzenia badania nad efektywnością przedsiębiorstw są Chiny – największy gospodarczy tygrys ostatnich lat. Wyniki firm całkowicie prywatnych, całkowicie państwowych lub o mieszanej strukturze własnościowej (państwo plus samorząd), notowanych na dwóch giełdach Państwa Środka w latach 2005–2012 przeanalizowali Krishna Reddy z nowozelandzkiego University of Waikato oraz Nawazish Mirza i Yu Yin z pakistańskiej Lahore School of Economics.

Konkluzja była do przewidzenia: najbardziej efektywne są chińskie publiczne przedsiębiorstwa kontrolowane przez kapitał prywatny (średni wskaźnik ROA z badanego okresu wyniósł 6,79 proc.), a najmniej – te należące do państwa (ROA 5,60 proc.).

Również przedsiębiorstwa państwowe działające w Indiach – również prężnie się rozwijającym kraju azjatyckim – w latach 2006–2014 osiągały gorsze wyniki od porównywalnych przedsiębiorstw prywatnych. Udowodnił to Praveen Bhasa Malla w tekście, który ukazał się pod auspicjami helsińskiej Hanken School of Economics.

Niezwykle ciekawe podsumowanie najbardziej znaczących badań empirycznych nad efektywnością przedsiębiorstw w okresie gorączki prywatyzacyjnej (od początku lat 80. do końca lat 90. XX w.), znajdziemy na s. 50 dokumentu „Public versus Private Ownership: The Current State of the Debate”, który ukazał się pod auspicjami Banku Światowego. Z tego podsumowania wynika, że ledwie pięć spośród 52 raportów wskazywało na większą efektywność firm kontrolowanych przez państwo. Co ciekawe, aż cztery z tych pięciu badań dotyczyło sektora energetycznego (dokładnie: dostawców prądu). W 32 publikacjach naukowcy wykazali wyższość kapitału prywatnego. W przypadku 15 badań wyniki były niejednoznaczne.

Nawet resztówka szkodzi

Co ciekawe, słabsze wyniki od podmiotów należących w 100 proc. do prywatnego właściciela notują również firmy, w których państwo zostawia sobie pewien udział po prywatyzacji (w Polsce zwany resztówką). Wynika tak z badania „National Culture and Privatization: The Relationship between Collectivism and Residual State Ownership” przeprowadzonego przez naukowców związanych m.in. z University of South Carolina. Przeanalizowali oni wyniki ponad 600 przedsiębiorstw z 48 krajów, które zostały sprywatyzowane w latach 1995–2010. Wyniki opublikowali na jesieni 2015 roku na łamach portalu Social Science Research Network.

Podobnie wygląda relacja struktura właścicielska – efektywność, jeśli chodzi o przedsiębiorstwa hiszpańskie. Gospodarka Hiszpanii nie tylko jest porównywalna wielkością do polskiej, lecz również przeszła podobną drogę szeroko zakrojonej prywatyzacji, choć weszła na nią nieco wcześniej (w połowie lat 80. XX w.). Badanie przeprowadzone przez dwie ekonomistki z Półwyspu Iberyjskiego (Laura Cabeza Garcia, Silvia Gomez Anson) nie pozostawia złudzeń: przedsiębiorstwa, z których państwo wycofało się całkowicie, poprawiały swoje wyniki finansowe o wiele szybciej i łatwiej niż te, w których pozostało państwo.

Branża nie ma znaczenia

Większość firm wziętych pod lupę w powyżej cytowanych badaniach to przedsiębiorstwa produkcyjne, ale nawet w sektorze usług zazwyczaj podmioty kontrolowane przez właścicieli prywatnych są bardziej efektywne niż te, w których rządzą przedstawiciele państwa.

W kontekście niektórych polskich inwestycji infrastrukturalnych (vide puste lotnisko w Radomiu) bardzo ciekawe są wyniki badania naukowców z kanadyjskiego University of British Columbia oraz izreaelskiego Hebrew University of Jerusalem. W pracy „Privatization, Corporatization, Ownership Forms and their Effects on the Performance of the World’s Major Airports” Tae H. Oum, Nicole Adler oraz Chunyan Yu udowodnili po przebadaniu wyników finansowych 116 portów lotniczych ze wszystkich zakątków świata z lat 2001–2003, że prywatne są o wiele bardziej efektywne niż państwowe (głównie dzięki zwiększonym przychodom z działalności innej niż podstawowa). Jedynym krajem, w którym ta zależność nie działa, są Stany Zjednoczone. Najbardziej nieefektywną formą własności portów lotniczych okazała się własność publiczna mieszana (np. państwo plus samorząd).

Jednak nawet w USA – kraju, w którym kultura zarządzania jest dość wysoka – przedsiębiorstwa państwowe nie radzą sobie w sektorze zdrowotnym. W publikacji „The effect of ownership structure on performance of hospitals” naukowcy z amerykańskich uczelni przebadali wyniki 125 szpitali ze stanu Waszyngton z latach 1980–2003. Okazało się, że te rządowe miały niższy wskaźnik zwrotu z aktywów (ROA). Wyniósł on 2,6 proc.). W placówkach prywatnych było to 2,8 proc., a non-profit 4 proc.

Podobnie sprawa wygląda w sektorze usług finansowych. Przebadanie wyników finansowych wypracowywanych przez azjatyckie banki w latach 1989–2004 (Marcia Millon Cornett, Lin Guo, Shahriar Khaksari, Hassan Tehranian „The impact of state ownership on performance differences in privately-owned versus state-owned banks…”) dowiodło, że instytucje prywatne zazwyczaj radzą sobie zdecydowanie lepiej niż państwowe: mają lepsze wyniki i gromadzą więcej kapitału przy mniejszym ryzyku.

Konkurencja najlepszym bodźcem

Oczywiście, jak to zazwyczaj bywa, można znaleźć głosy stojące w kontrze do tezy o wyższej efektywności przedsiębiorstw prywatnych. Wystarczy przywołać wielokrotnie cytowany w literaturze ekonomicznej artykuł „Public and Private Enterprise: Comparative Behaviour and Relative Efficiency” autorstwa Roberta E. Millwarda i Davida M. Parkera z książki „Public Sector Economics” (Longman, 1983). Ci brytyjscy profesorowie ekonomii po długotrwałych badaniach wyspiarskich firm doszli do wniosku, że nie można w zupełnie jednoznaczny sposób i z całym przekonaniem stwierdzić, że struktura właścicielska wpływa znacząco na wyniki przedsiębiorstw.

Do podobnej konstatacji doszedł zespół hiszpańskich naukowców. W badaniu przeprowadzonym pod auspicjami Banco de España wziął on pod lupę sprywatyzowane w latach 1983–1996 iberyjskie przedsiębiorstwa przemysłowe. Okazało się, że ich rentowność nie poprawiła się znacząco po zmianie struktury właścicielskiej. Badacze doszli do wniosku, że ważniejsze od tego, kto kontroluje firmę, jest to, kto nią kieruje i jakie ma umiejętności oraz doświadczenie.

Inną klasyczną pozycją „kontrariańską” jest artykuł Johna Vickersa oraz Georgea Yarrowa, który ukazał się na łamach „Journal of Economic Perspectives” w 1991 roku. W tekście „Economic Perspectives on Privatization” naukowcy z Oxford University stwierdzili (po przebadaniu wielu firm z Wielkiej Brytanii, Chile i Polski), że kluczem dla wysokiej efektywności przedsiębiorstwa jest raczej duża konkurencja na rynku, a nie struktura właścicielska. A jeśli dany rynek jest zmonopolizowany, to wtedy główną rolę odgrywają regulacje i jakość nadzoru ze strony publicznego regulatora.

Znaczącą rolę konkurencji w wymuszaniu efektywności na przedsiębiorstwach doceniali już klasycy ekonomii, żeby wspomnieć choćby Friedricha Augusta von Hayeka („Droga do zniewolenia”, 1945) czy Fritza Machlupa („Theories of the Firm: Marginalist, behavioral and managerial”, 1967). To podejście znalazło odbicie w pozycjach akademickich, np. w niezwykle popularnej swego czasu książce Davida Begga, Stanleya Fischera i Rudigera Dornbusha „Mikroekonomia”, z której uczyło się wielu studentów, także polskich. „

Jeżeli konkurencja […] narzuca menedżerom właściwą dyscyplinę, firmy prywatne będą przejawiać tendencję do osiągania niższych kosztów [niż przedsiębiorstwa państwowe – przyp. aut.]. Jeśli zatem zawodność rynku nie jest istotnym problemem lub może być zrównoważona innymi środkami, to w zasadzie prywatyzacja jest pożądana” – czytamy na s. 529 „Mikroekonomii” (Polskie Wydawnictwo Ekonomiczne, Warszawa 2000).

Jeśli bardzo się uprzeć, można znaleźć nawet przypadki firm, które po prywatyzacji popadły w tarapaty, a wybawiła je… renacjonalizacja. Jednym z nich jest historia linii lotniczej Air New Zealand. W ręce prywatne trafiła ona w 1989 roku. Połączyła się z australijską linią Ansett Australia, która popadła w kłopoty finansowe. Rząd Nowej Zelandii zrenacjonalizował przedsiębiorstwo w 2001 roku. Jego wyniki uległy znaczącej poprawie, a pod koniec 2014 roku zostało ono uznane przez portal AirlineRatings.com za najlepszego przewoźnika na świecie!

A jak to jest z efektywnością polskich przedsiębiorstw? Jedno z najciekawszych badań, poruszających kwestię efektywności polskich przedsiębiorstw, przeprowadził dr Wiktor Patena z Wyższej Szkoły Biznesu w Nowym Sączu. Porównał on efektywność operacyjną 59 firm sprywatyzowanych w Polsce w latach 2008–2011. Przyjrzał się wynikom z okresu trzech lat przed i trzech lat po prywatyzacji. Rentowności badanych podmiotów po zmianie właścicielskiej niemal się nie zmieniły (średni wskaźnik ROE nawet spadł z 4,89 proc. do 3,55 proc.), ale zauważalna była stopniowa redukcja kosztów. Zdecydowanie wzrosły też nakłady inwestycyjne.

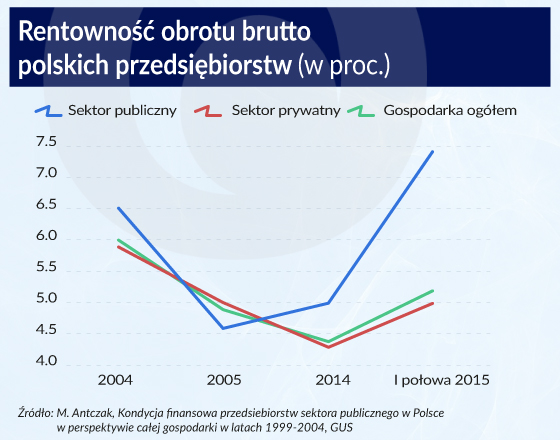

Analizę porównawczą kondycji finansowej polskich firm z sektora publicznego i prywatnego w latach 1999–2003, przeprowadziła Małgorzatę Antczak. Autorka zbadała podmioty, które zatrudniały przeciętnie w roku powyżej 50 osób. Porównała więc gruszki z gruszkami, czyli wyniki firm tej samej wielkości. Wnioski opublikowała w tekście „Kondycja finansowa przedsiębiorstw sektora publicznego w Polsce w perspektywie całej gospodarki w latach 1999–2004” na łamach książki „Zmiany w polskich przedsiębiorstwach: własność, restrukturyzacja, efektywność”. Okazało się, że w sektorze prywatnym średni poziom rentowności przedsiębiorstw w badanym okresie był wyższy niż w sektorze publicznym, a ujemne wartości trafiały się rzadko (transport w 2000 r., górnictwo w 2001 r., pozostała działalność usługowa w 2000 i 2002 r. i budownictwo w 2002 r.).

„W latach 2000–2005 przedsiębiorstwa sektora publicznego, zatrudniające powyżej 50 osób, osiągały znacznie słabsze wyniki finansowe niż firmy prywatne. […] Przy zbliżonym zatrudnieniu, wykazywały znacznie niższą efektywność ekonomiczną i wydajność pracy, niższe inwestycje o mniej korzystnej strukturze oraz mniej efektywne metody finansowania działalności niż firmy prywatne. W firmach publicznych były wyższe jedynie koszty prowadzenia działalności (wyższy wskaźnik poziomu kosztów) i wynagrodzenia. […] Obserwowane w wyniku porównań z sektorem prywatnym słabsze wyniki finansowe przedsiębiorstw z sektora publicznego prawdopodobnie są rezultatem zaniechania przez ich kierownictwa działań restrukturyzacyjnych oraz niepodejmowania wysiłków prorozwojowych. Można więc sądzić, że słaba kondycja finansowa firm publicznych wynika przede wszystkim z niedoskonałości zarządzania oraz braku skutecznego nadzoru właścicielskiego nad majątkiem państwowym” – napisała w podsumowaniu swojego badania Małgorzata Antczak.

Należy jednak pamiętać, że czym innym jest fakt, że generalnie prywatne firmy są bardziej efektywne od państwowych, a czym innym to, jak rynek reaguje na informację, że Skarb Państwa zamierza pozbyć się udziałów w danej spółce. Niby inwestorzy wiedzą, że zmiana struktury własności (zazwyczaj) przynosi poprawę jakości zarządzania, ale potrafią reagować na informację o nadchodzącej prywatyzacji nerwowo – wskazał Bartosz Gębka z University of Newcastle upon Tyne w artykule opublikowanym na łamach „International Review of Applied Economics” (czerwiec 2014).

Gębka przeanalizował wpływ informacji związanych z planami prywatyzacyjnymi Skarbu Państwa na wycenę rynkową (kapitalizację) spółek z warszawskiej Giełdy Papierów Wartościowych w latach 1999–2011. Okazało się, że podczas sześciu sesji następujących po opublikowaniu takiej informacji wycena spółki, z której państwo ma się wycofać zazwyczaj rośnie, aczkolwiek zdarzały się również przypadki, iż spadała. I to znacząco. Przedział wahań kursu wynosił od -13,7 proc. do 18,2 proc. Naukowiec stwierdził, że w sytuacjach, w których wycena spółki znacząco spadała, rynek obawiał się iż Skarb państwa wypuści na parkiet w zbyt krótkim okresie zbyt duże pakiety akcji, co przyniesie spadek ich ceny (a więc, jak to zwykle bywa, giełda dyskontowała przyszłość…).

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.