Zwiększenie odporności i bezpieczeństwa łańcuchów dostaw w UE

Wostatnich latach wiele firm z UE stanęło w obliczu zakłóceń w łańcuchach dostaw. Nasz artykuł przedstawia najważniejsze spostrzeżenia raportu Europejskiego Banku Inwestycyjnego z 2024 r. dotyczące zwiększenia bezpieczeństwa i odporności łańcuchów dostaw w UE bez utraty korzyści płynących z modelu produkcji globalnej. Wydaje się, że rynek wewnętrzny UE pełni rolę bufora chroniącego przed wstrząsami zewnętrznymi, zachęca bowiem do dywersyfikacji, a tym samym przyczynia się do poprawy odporności. Innowacyjne, cyfrowe i dobrze zarządzane firmy, zdolne do szybkiej dywersyfikacji swoich czynników produkcji, zapasów czy aktywów cyfrowych, są lepiej przygotowane do reagowania na zakłócenia w handlu.

W ostatnich latach sprawność i odporność globalnych łańcuchów została poddana prawdziwej próbie ognia. Pandemia COVID-19, braki kluczowych surowców strategicznych, wzrost kosztów transportu, niebezpieczeństwa na szlakach morskich i napięcia geopolityczne osłabiły potencjał produkcyjny firm z UE i ich łańcuchy dostaw. Zerwanie łańcuchów dostaw odsłoniło zależność firm unijnych od importu z zagranicy (Lebastard i in. 2023, Arjona i in. 2023). W obliczu rosnącego ryzyka geopolitycznego pojawia się paląca kwestia poprawy bezpieczeństwa i odporności łańcuchów dostaw w UE bez utraty korzyści płynących z modelu globalnej produkcji. Należy ona do głównych problemów analizowanych w niedawnym raporcie opublikowanym przez Europejski Bank Inwestycyjny (EBI) we współpracy z Komisją Europejską – DG GROW (EBI i Komisja Europejska 2024).

Debata

Raport Maria Draghiego z 2024 r. utorował drogę do opracowania nowej strategii przemysłowej UE, która miałaby na celu zwiększenie potencjału unijnych firm do utrzymania się w innowacyjnej czołówce przy jednoczesnym budowaniu wydajnych, odpornych i zrównoważonych łańcuchów wartości. W raporcie wezwano w szczególności do opracowania nowego porozumienia w sprawie czystego przemysłu (Clean Industrial Deal) wspierającego konkurencyjne branże i wartościowe miejsca pracy. Zostanie ono przedstawione w ciągu pierwszych 100 dni nowej kadencji Komisji. Nowe podejście ma kluczowe znaczenie dla utrzymania konkurencyjności UE na rynkach światowych.

Ale inwestycje firm w odporność mogą wiązać się z kosztami, nierzadko przenoszonymi na odbiorców końcowych. Firmy mogą również inwestować w odporność łańcucha dostaw za mało lub za dużo z powodu błędnej percepcji własnej siły cenowej. Niepewność geopolityczna i gwałtowne zmiany strukturalne mogą dodatkowo testować zdolność firm do optymalizacji strategii dywersyfikacji. W radzeniu sobie z zakłóceniami w łańcuchu dostaw i walce z podatnością na zagrożenia przedsiębiorstwom znacznie może pomóc wsparcie systemowe (Grossman i in. 2023).

Zmiana w kierunku powolnej globalizacji i regionalizacji

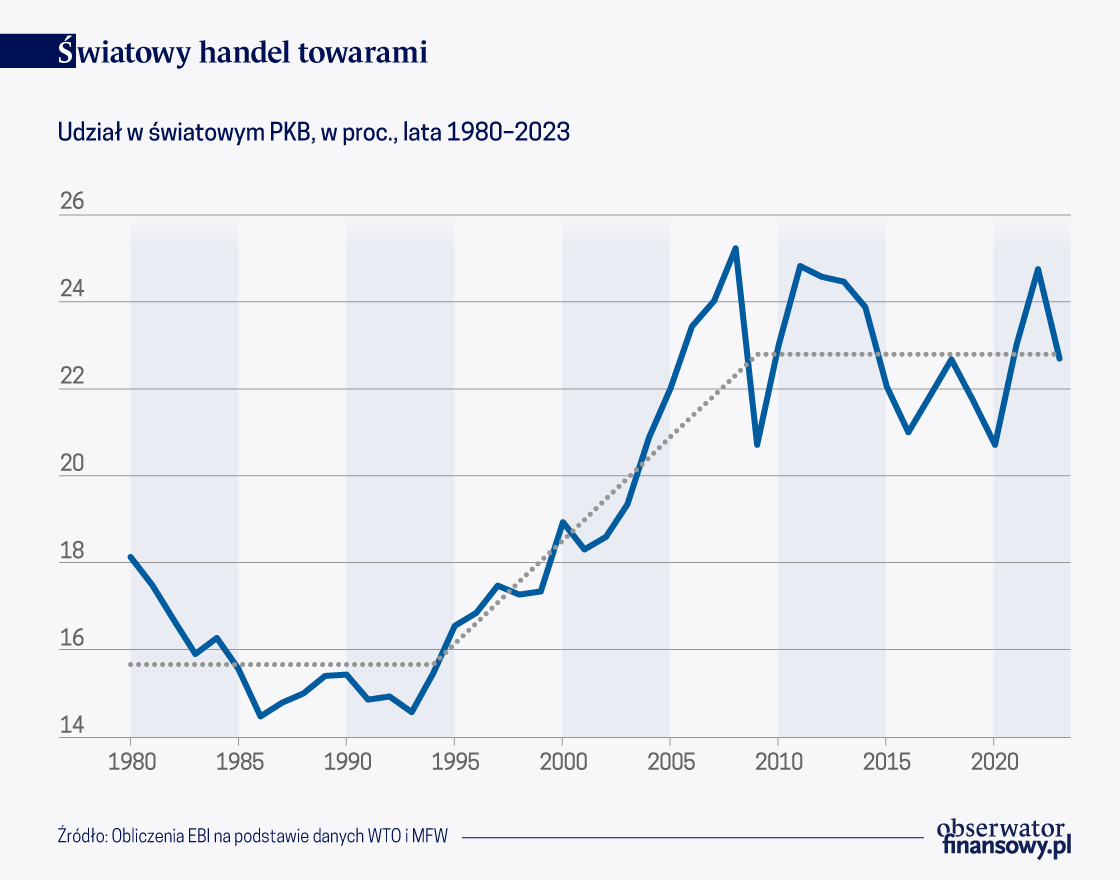

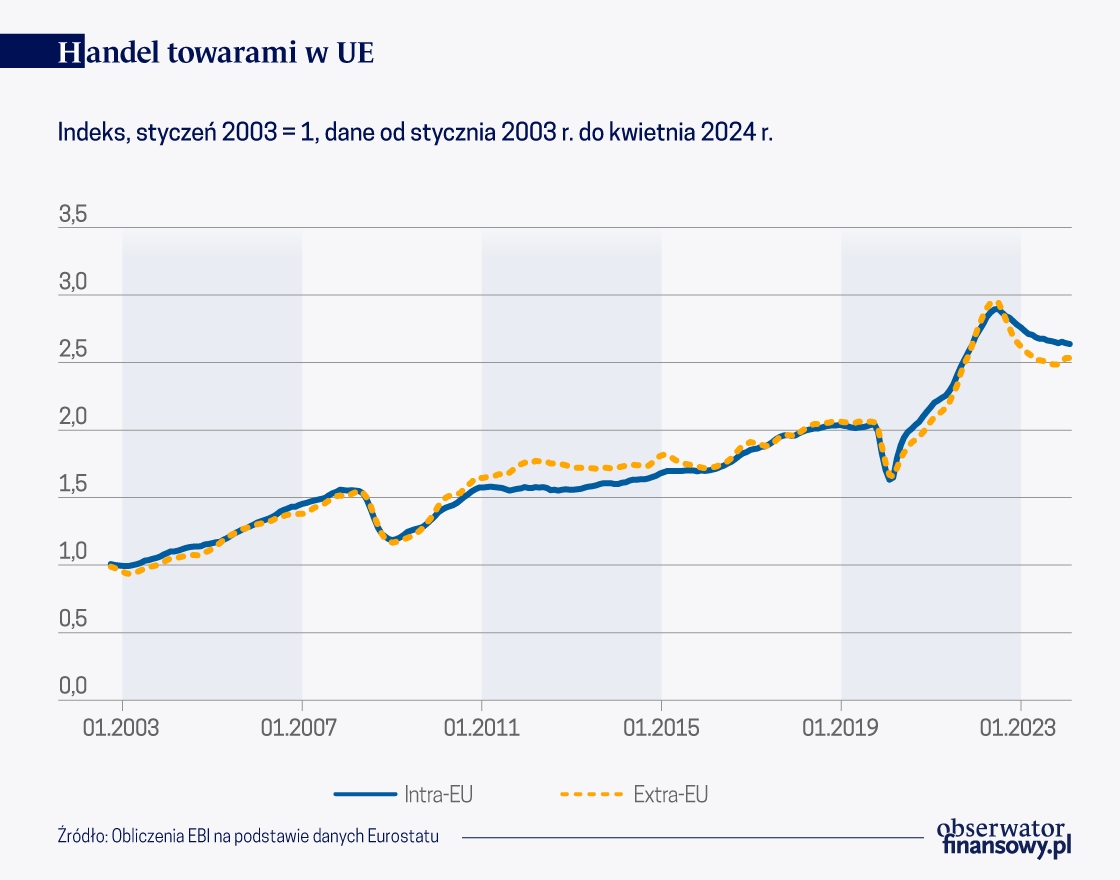

W ciągu ostatniej dekady dynamika globalnego handlu ustabilizowała się (wykres poniżej).

Od wczesnych lat 90. XX w. globalizacji sprzyjała liberalizacja handlu, rewolucja ICT – obniżająca koszty komunikacji – oraz coraz powszechniejszy outsourcing produkcji do kilku gospodarek wschodzących, przede wszystkim Chin (Baldwin 2022a,b,c,d). Europa odnosiła znaczne korzyści z globalnych sieci produkcyjnych – obroty handlowe wewnątrz Unii, podobnie jak obroty z resztą świata, znacznie wzrosły w ciągu ostatnich dwóch dekad (wykres poniżej).

Na przestrzeni minionego dziesięciolecia UE znacznie zwiększyła udział handlu towarami i usługami w PKB, podczas gdy międzynarodowi gracze, tacy jak Chiny i USA, odnotowali spadek tego udziału.

Od 2010 r. Europa zwiększyła zależność importową od Chin, natomiast Stany Zjednoczone nabrały znaczenia jako jej rynek eksportowy. USA z kolei zredukowały zależność importową od Państwa Środka, zwiększając import z innych obszarów, m.in. UE, Meksyku czy Wietnamu. Wiąże się to z nałożeniem przez Stany wyższych ceł na określone produkty i partnerów handlowych, w tym Chiny (Fajgelbaum i in. 2020, Alfaro i Chor 2023).

Europa może stracić na rozpadzie modelu globalnej produkcji. Niedawne doświadczenia podkreślają znaczenie inwestycji w odporność i bezpieczeństwo ekonomiczne. Podstawowym zadaniem będzie znalezienie punktu równowagi między wydajnością produkcji a odpornością systemu.

Reakcje firm z UE na wstrząsy

Ostatnie nowe badanie dotyczące unijnych importerów ujawnia zróżnicowaną zdolność firm do reagowania na wstrząsy w łańcuchu dostaw. Wiele firm z UE stanęło w ostatnich latach w obliczu zakłóceń w łańcuchu dostaw: 37 proc. z nich twierdzi, że od 2022 r. dostępność surowców stanowi główną przeszkodę dla działalności gospodarczej, a 34 proc. doświadcza zakłóceń w logistyce i transporcie. Dostępność półprzewodników i innych komponentów jest kolejnym ważnym źródłem zakłóceń. Firmy unijne importujące towary spoza UE, w szczególności z Chin, stoją przed poważniejszymi zagrożeniami w zakresie logistyki, dostępności surowców, a nawet wzrostu ceł, natomiast firmy polegające na imporcie wewnątrz Unii są nimi dotknięte w mniejszym stopniu. Dla przykładu, 44 proc. firm unijnych importujących towary z Państwa Środka uważa zakłócenia w logistyce i transporcie za wielką przeszkodę, natomiast w przypadku firm sprowadzających towary z UE odsetek ten wynosi 22 proc. Unijny rynek wewnętrzny wydaje się zatem pełnić rolę bufora przed wstrząsami zewnętrznymi, który wspiera dywersyfikację i odporność.

Przedsiębiorstwa zareagowały na zakłócenia w handlu natychmiastowym zwiększeniem zapasów, inwestując w cyfrowe systemy śledzenia dostaw i dywersyfikując łańcuchy dostaw. Warto zauważyć, że firmy zależne od Pekinu są najbardziej aktywne w dywersyfikacji, co podkreśla znaczenie strategii Chiny+1. Tylko niewielka ich część zdecydowała się na ograniczenie importu w obliczu zakłóceń w handlu. Ograniczenie podatności na zagrożenia i zależności od importu poprzez dywersyfikację może działać jak bufor chroniący przed wstrząsami zewnętrznymi. Dywersyfikacja rynków zbytu może ponadto pomóc ograniczyć fluktuacje gospodarcze na poziomie kraju (Baldwin i Freeman 2022).

Innowacyjne, cyfrowe i dobrze zarządzane firmy, zdolne do szybkiej dywersyfikacji środków produkcji, zapasów czy aktywów cyfrowych, są lepiej przygotowane do reagowania na zakłócenia w handlu. Firmy te częściej optymalizują łańcuchy dostaw, inwestując w cyfrowe śledzenie dostaw, dywersyfikację oraz zwiększanie zapasów. Tylko znikoma ich część wycofuje się z działalności gospodarczej. Działając aktywnie w obliczu wyzwań, firmy amortyzują skutki zakłóceń i budują własną odporność. Zdają sobie bowiem sprawę z wagi utrzymywania zapasów buforowych i tworzenia sieci bezpieczeństwa na wypadek zakłóceń w łańcuchu dostaw. Dzięki koncentracji na efektywnym zarządzaniu zapasami mogą zaspokoić popyt również w obliczu wyzwań.

W przeciwieństwie do nich, firmy z ograniczeniami finansowymi, choć częściej doświadczają zakłóceń w handlu, nie są szczególnie skłonne do podejmowania działań zaradczych. Wskazuje to na ograniczenia zasobów uniemożliwiające podjęcie koniecznych środków zapobiegania ryzyku. Wsparcie systemowe, na przykład dotacje, znacznie zwiększa zdolność firm do reagowania na wstrząsy.

Implikacje dla strategii

To, że w odpowiedzi na wstrząsy handlowe firmy unijne zwiększyły odporność łańcuchów dostaw zamiast działać zachowawczo jest znamiennym faktem. Innowacje, cyfryzacja, lepsze zarządzanie i dobra sytuacja finansowa nie tylko wzmacniają firmy, ale także pomagają im skutecznie reagować na zakłócenia w łańcuchu dostaw. Te same bowiem czynniki, które podnoszą konkurencyjność unijnych firm, wspierają ich odporność na wstrząsy.

Wraz ze wzrostem ryzyka geopolitycznego rośnie jednak globalna niepewność. Strategia powinna dążyć do znalezienia punktu równowagi, który umożliwi firmom z UE dalsze czerpanie korzyści z globalnych sieci produkcyjnych przy jednoczesnym zmniejszeniu zależności od importu i poprawie bezpieczeństwa gospodarczego. Wsparcie dla inwestycji w innowacje i cyfryzację ma kluczowe znaczenie dla wzmocnienia odporności. Ukierunkowane wsparcie i strategie obejmujące nie tylko obszar UE, dostosowane do wspólnych interesów w zakresie bezpieczeństwa gospodarczego również będą miały coraz większe znaczenie. Jednolity rynek unijny oferuje znaczne możliwości dla firm z UE, stanowiąc źródło odporności dla łańcuchów wartości i oferując znaczny potencjał wzrostu.

Autorzy przedstawiają własne poglądy, a nie oficjalne stanowisko instytucji, które reprezentują.

Román Arjona – Chief Economist, Directorate-General for Internal Market, Industry, Entrepreneurship and SMEs at European Commission

Debora Revoltella – Director, Economics Department at European Investment Bank

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy I bibliografia.

Pandemia COVID-19 wywołała znaczny wzrost napięć w globalnych łańcuchach dostaw. W artykule zbadaliśmy wpływ tych podażowych zawirowań na inflację bazową w strefie euro. Wykazujemy, że wstrząsy wywołane napięciami w globalnych łańcuchach dostaw były głównym czynnikiem wzrostu inflacji bazowej w strefie euro w 2022 r., a ich wpływ na inflację jest długotrwały i ma profil garbu. Symulacje modelowe sugerują, że optymalna reakcja polityki pieniężnej na inflację wywołaną globalnymi czynnikami podażowymi zależy w sposób nieliniowy od uzależnienia gospodarki od globalnych łańcuchów dostaw. Wstrząsy te bowiem stawiają nas przed dylematem wyboru między stabilizowaniem inflacji a produkcją.

Odporność łańcuchów dostaw została osłabiona w wyniku silnych zaburzeń w światowych obrotach handlowych. Rozwój sztucznej inteligencji może być wsparciem w odbudowie zerwanych powiązań gospodarczych

Statystyki obrotu towarowego handlu zagranicznego, oprócz licznych klasyfikacji przedmiotowych, publikowane są także w podziale na środki transportu, którymi przewożone są produkty w eksporcie oraz imporcie. Ujęcie to pozwala ocenić rolę poszczególnych usług transportowych w wymianie z zagranicą.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Zimbabwe jest krajem o wyjątkowo turbulentnej historii monetarnej. Pokazuje ona między innymi, do czego może doprowadzić brak niezależności banku centralnego.

Rewolucja Generatywnej Sztucznej Inteligencji (GenAI) obiecuje skokowy wzrost globalnej produktywności, którego skala jest porównywalna jedynie z epoką elektryfikacji. Historyczne analizy wskazują jednak, że obecna trajektoria innowacji może wprowadzić rynek pracy w pułapkę technologiczną.

Problem dostępności mieszkań, które swoimi cechami, przede wszystkim standardem technicznym i wielkością odpowiadają potrzebom gospodarstw domowych nie ma prostego wyrazu statystycznego. Samo przeliczanie zasobu mieszkaniowego na populację nie obrazuje poziomu (nie)zaspokojenia potrzeb.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.