Od „dokładnie na czas” do „na wszelki wypadek” – globalne zaopatrzenie i zapasy firm po pandemii

Pandemia COVID-19 oraz trwająca wojna rosyjsko-ukraińska przerwały globalne łańcuchy dostaw i spowodowały ich znaczne opóźnienia, niedobory środków produkcji oraz powstanie ryzyka wyczerpania zapasów. Firmy narażone na te ryzyka zostały zmuszone do przemyślenia swoich strategii zarządzania produkcją i zapasami, od dostaw „dokładnie na czas” po dostawy „na wszelki wypadek”.

W tym artykule wykorzystujemy kwartalne dane dotyczące japońskich firm, by wykazać, że w porównaniu do firm nabywających środki produkcji tylko na krajowym rynku importerzy znacząco i w sposób stały zwiększali zapasy materiałów pośrednich. To sugeruje, że po okresie pandemii możliwa jest zmiana strategii z produkcji „dokładnie na czas” na produkcję „na wszelki wypadek”.

Zapasy odgrywają ważną rolę w handlu międzynarodowym. Ze względu na opóźnienia w dostawie i nierówne warunki handlowe importerzy stają przed poważnymi problemami związanymi z zarządzaniem zapasami. Podaje się, że firmy importujące mają w przybliżeniu dwa razy większe zapasy od firm nabywających materiały tylko na rynku krajowym (np. Alessandria i in. 2010). Zakłócenia w łańcuchach dostaw w trakcie pandemii COVID-19 zwróciły uwagę badaczy i decydentów na rolę zapasów jako bufora zabezpieczającego przed powstaniem niedoborów środków produkcji. Wcześniejsze badanie pokazuje, że wśród francuskich przedsiębiorstw narażonych na skutki blokady chińskiej gospodarki te, które uprzednio utrzymywały większe zapasy, osiągały lepsze wyniki po zakończeniu tego wstrząsu (Lafrogne-Joussier i in. 2022). Ponadto Alessandria i in. (2023) badają zagregowany efekt przerwanych łańcuchów dostaw w okresie po pandemii i wykazują, że firmy optymalnie utrzymują zapasy, które zależą od źródła dostawy, czy to krajowego, czy z importu. Niewiele jednak wiadomo o globalnym pozyskiwaniu zaopatrzenia i korektach zapasów (na poziomie firm) w reakcji na wstrząsy wywołane przerwaniem łańcuchów dostaw.

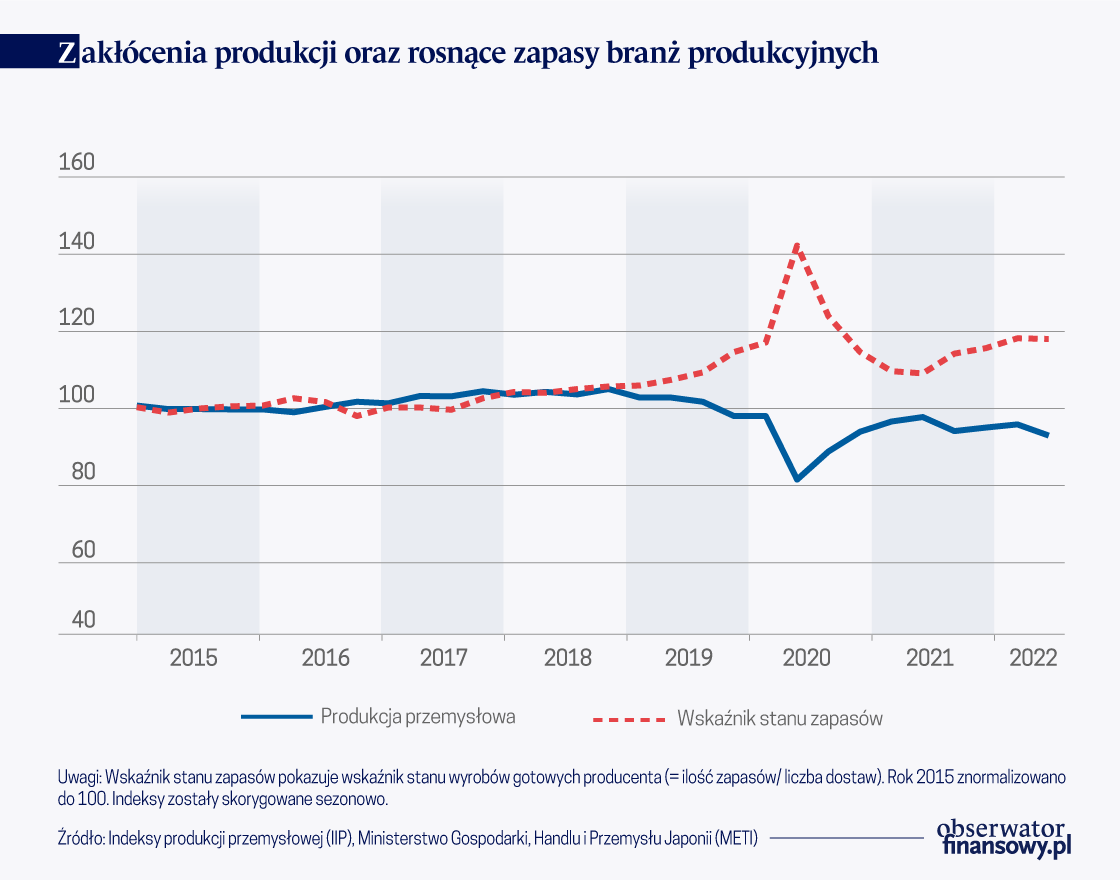

Na poniższym wykresie pokazano kwartalne zmiany w (skorygowanych sezonowo) indeksach produkcji przemysłowej i stanu zapasów w Japonii od I kw. roku 2015 do II kw. roku 2022. Zakłócenie produkcji przemysłowej nastąpiło w pierwszych dwóch kwartałach roku 2020 po wprowadzeniu przez rząd japoński – w kwietniu i maju – pierwszych środków nadzwyczajnych w głównych regionach gospodarczych kraju. Tymczasem zapasy znacznie wzrosły, a skala tych wzrostów znacznie przewyższała spadki produkcji. Wskaźnik stanu zapasów spadał szybko po II kw. 2020 r., ale wzrósł ponownie po rozpoczęciu 2021 roku. Warto zauważyć, że wskaźnik stanu zapasów utrzymuje się na wysokim poziomie, chociaż produkcja uległa ożywieniu do roku 2021. Na początku roku 2022 wskaźnik stanu zapasów nadal rósł, do czego prawdopodobnie przyczyniły się blokada gospodarki Szanghaju i wojna rosyjsko-ukraińska.

To zmotywowało nas, by w naszym najnowszym artykule (Zhang i Doan 2023) zgłębić kwartalną rządowa ankietę, która została przeprowadzona na wielką skalę wśród japońskich firm produkcyjnych w okresie od I kw. 2015 r. do II kw. 2021 r., i zbadać korekty zapasów dokonane na poziomie firm w reakcji na wstrząsy wywołane zakłóceniami łańcucha dostaw podczas pandemii, ze szczególnym uwzględnieniem firm, pozyskujących środki produkcji na świecie. Nasze dane zawierają kwartalne informacje na temat zapasów materiałów i dostaw każdej z tych badanych firm, wyrobów w toku produkcji i wyrobów gotowych. Japońskie firmy słyną z dobrze zorganizowanych systemów produkcyjnych typu „dokładnie na czas” i międzynarodowych sieci produkcyjnych. Zapewniają zatem idealne warunki do badania reakcji firm (tzn. korekty zapasów) na wstrząsy wywołane przerwami w łańcuchach dostaw.

Importerzy zwiększają stan zapasów po pandemii

Najpierw pokażemy, że przed pandemią – w porównaniu do firm nabywających środki produkcji tylko na rynku krajowym – firmy importujące mają zwykle wyższe wskaźniki stanu zapasów (zapasy w stosunku do sprzedaży) i zapasów materiałów i dostaw, produkcji w toku (dóbr pośrednich) oraz wyrobów gotowych, nawet uwzględniając wielkość firmy. Chociaż taka zależność, udokumentowana w pracy Alessandrii i in. (2010), dotyczyła firm w Chile, wykazujemy, że istnieje ona także w przypadku japońskich firm produkcyjnych.

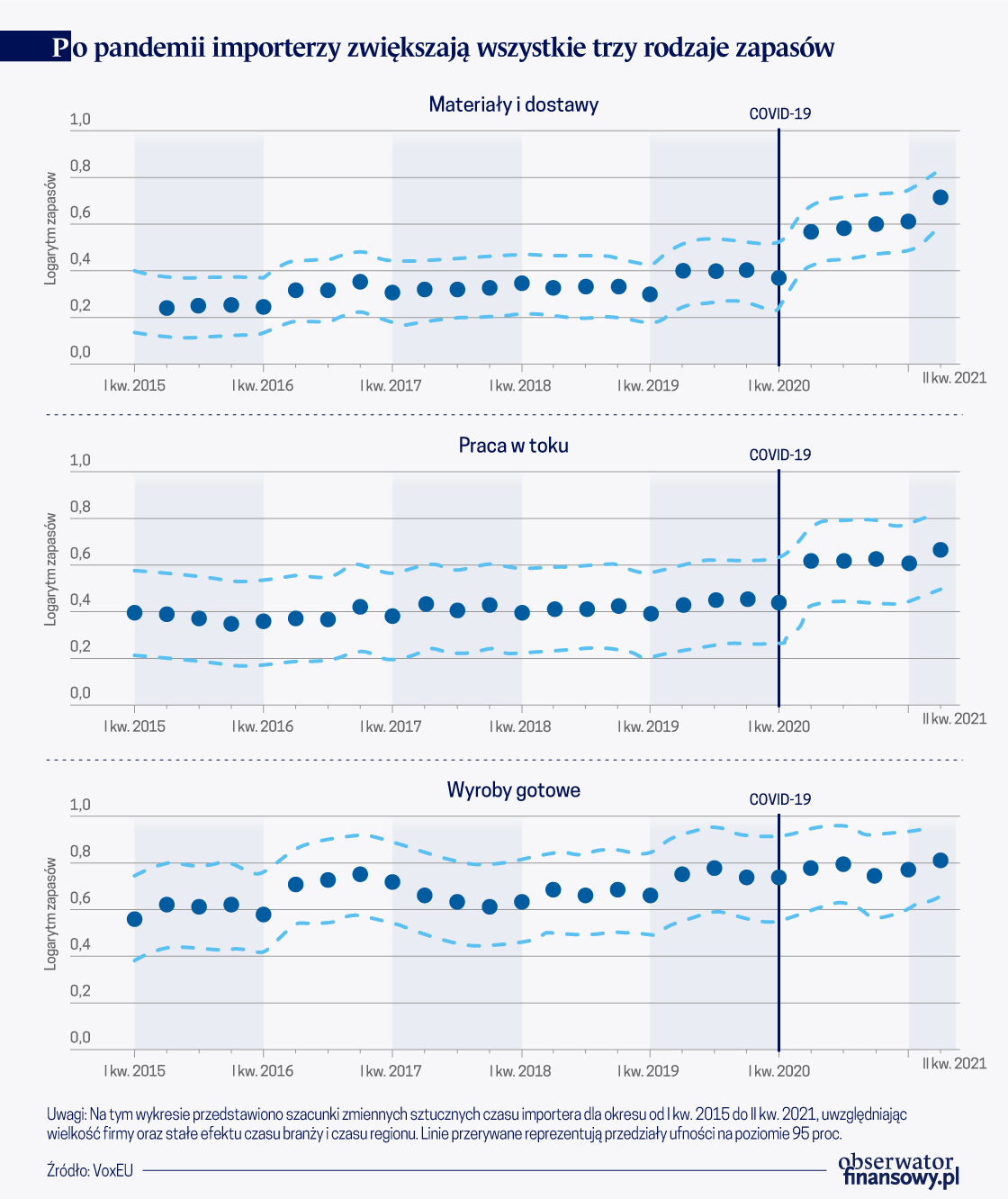

Po pandemii – w porównaniu z firmami nieimportującymi – importerzy znacznie i w sposób stały zwiększali, odpowiednio, zapasy ogółem, zapasy materiałów i dostaw, wyrobów w toku i wyrobów gotowych.

Ponadto warto odnotować, że istnieje znaczne zróżnicowanie między trzema rodzajami zapasów w obrębie każdej branży. Przykładowo w branży motoryzacyjnej, gdzie przeważają produkcja i zarządzanie zapasami typu „dokładnie na czas”, zapasy produktów w toku (dóbr pośrednich) gwałtownie wzrosły w czasie pandemii, co sugerowało, że w tej branży części i komponenty mają duże znaczenie. Wyniki te sugerują możliwość zmiany podczas pandemii z produkcji typu „dokładnie na czas” na produkcję „na wszelki wypadek”.

Zależność od importu i zakłócenia w łańcuchu dostaw

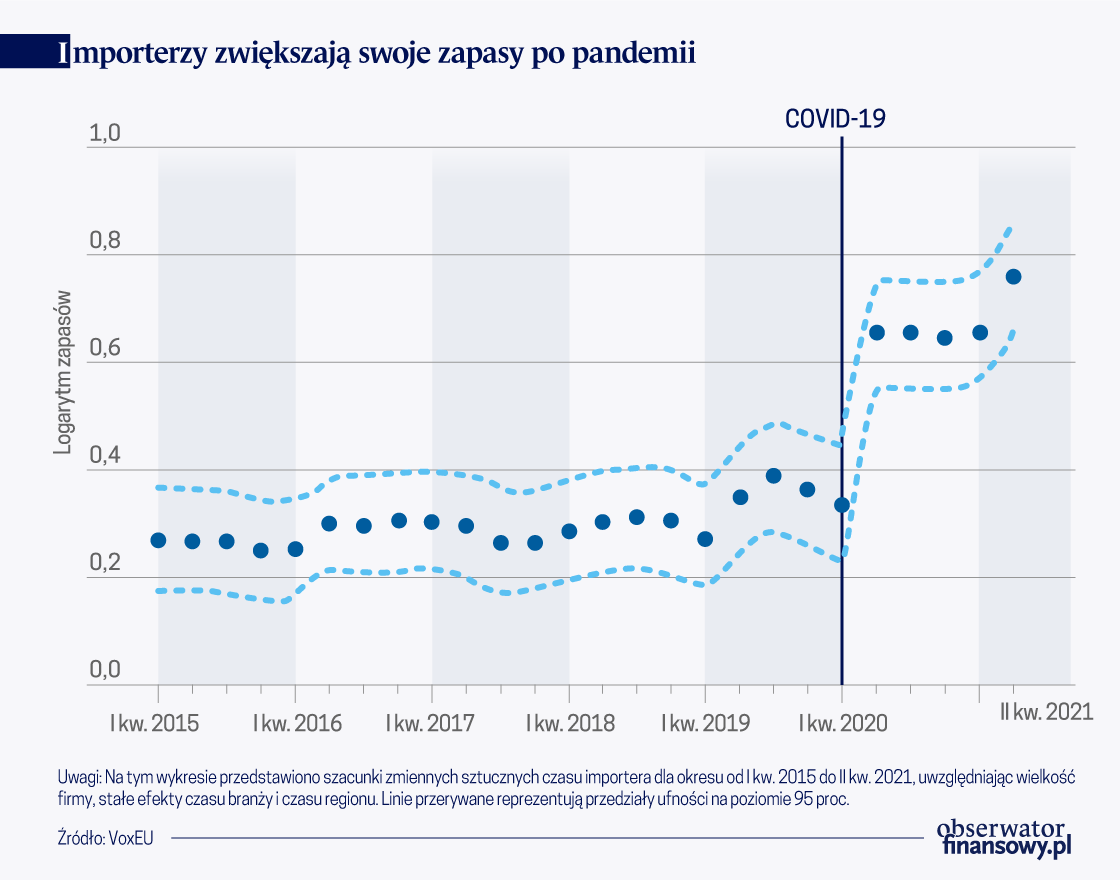

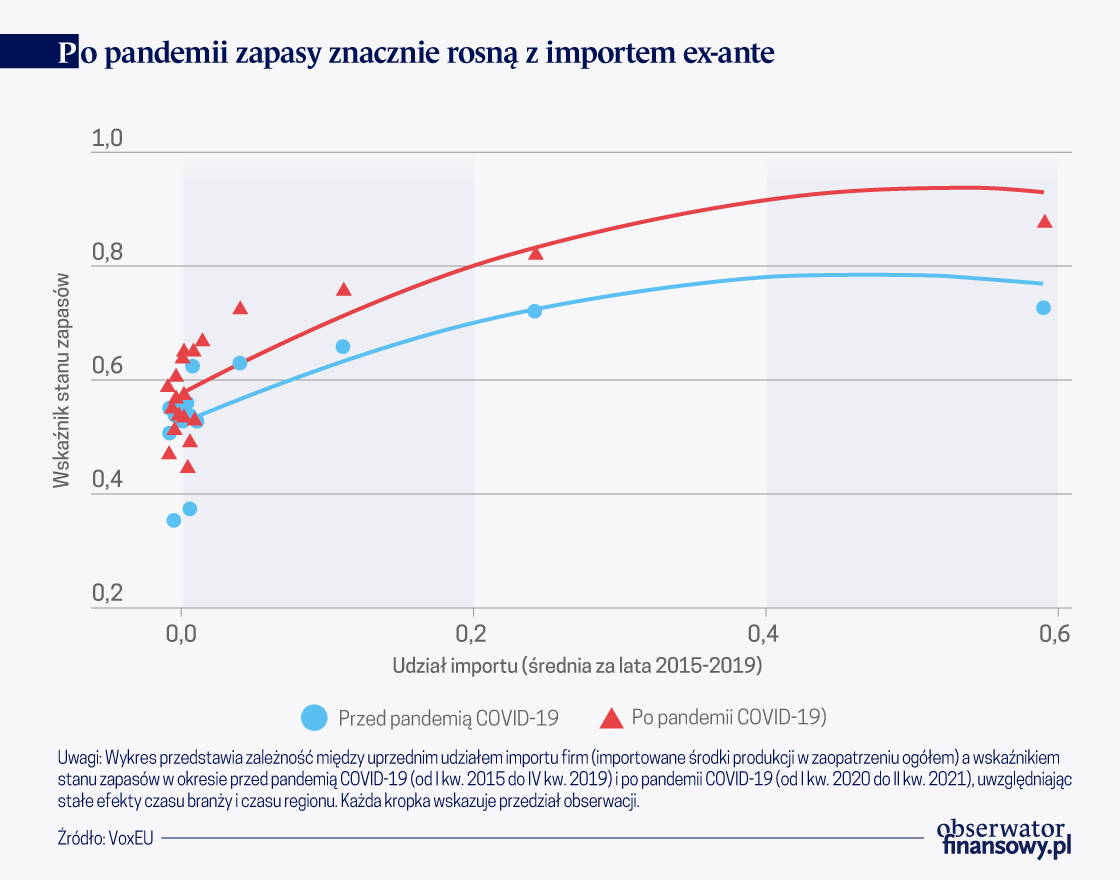

Pokazujemy, że importerzy w znacznym stopniu i w sposób stały zwiększali swoje zapasy. Dotyczy to w szczególności firm z uprzednio wyższym udziałem importu i (wielonarodowych) firm, które odnotowały wystąpienie zakłóceń w łańcuchu dostaw w Chinach. Wykres poniższy pokazuje zależność między uprzednim udziałem importu (zdefiniowanym jako średni udział importowanych środków produkcji w pozyskiwaniu zaopatrzenia ogółem od roku 2015 do 2019 r.) a wskaźnikiem stanu zapasów w próbach dla okresu przed pandemią COVID-19 i po niej. Istnieje silna, dodatnia korelacja pomiędzy uprzednim udziałem importu a wskaźnikiem stanu zapasów, w okresach zarówno przed pandemią, jak i po niej. Firmy na ogół zwiększały stany magazynowe po pandemii. Były to w szczególności firmy, które w dużym stopniu były uzależnione od importu środków produkcji.

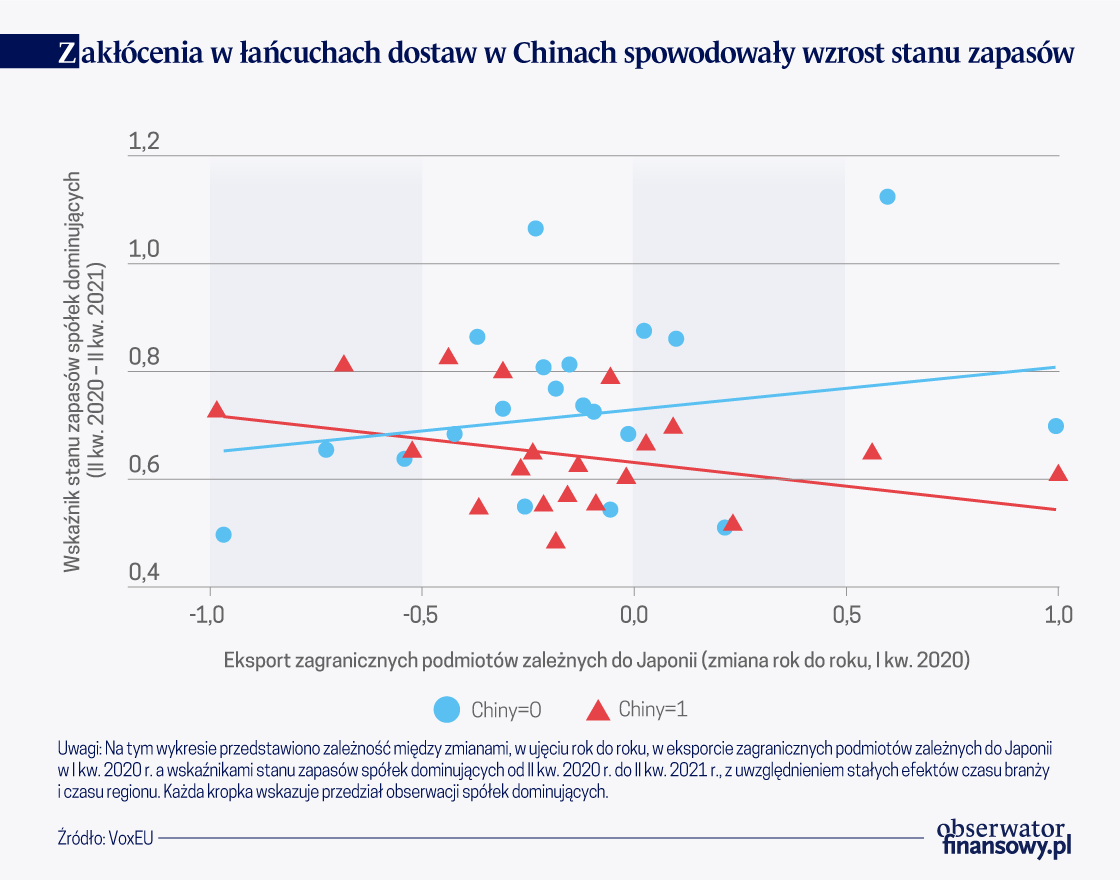

Na kolejnym wykresie przedstawiono zależność pomiędzy zakłóceniami łańcucha dostaw a stanami magazynów (zapasów) ex-post. Na osi poziomej przedstawiono zmiany w eksporcie, w ujęciu rok do roku, zagranicznych podmiotów zależnych do Japonii w I kw. 2020, a na osi pionowej – zapasy spółek dominujących po II kw. 2020 r. Czerwone trójkąty i linie dopasowania pokazują, że im niższy jest wzrost eksportu do Japonii z filii produkcyjnych w Chinach w I kw. 2020 r., tym większe są zapasy utrzymywane przez spółki dominujące w II kw. 2020. Innymi słowy japońskie koncerny wielonarodowe, które odnotowały gwałtowny spadek w pozyskiwaniu środków produkcji z Chin, na ogół zwiększały swoje zapasy po wstrząsach wywołanych przerwaniem łańcucha dostaw. Natomiast niebieskie kropki i linia dopasowania ukazują przeciwny wzór: im wyższy jest wzrost eksportu filii produkcyjnych z innych krajów do Japonii w I kw. 2020 r., tym większe są zapasy utrzymywane przez ich spółki dominujące po II kw. 2020 r. Wyniki te sugerują, że zakłócenia w łańcuchach dostaw podczas wczesnej fazy pandemii COVID-19 miały duży i utrzymujący się wpływ na zarządzanie zapasami przez importerów.

Rozważamy dalej potencjalne czynniki wpływające na stan zapasów, w tym dystans branży do popytu finalnego (industry upstreamness) w sieci produkcyjnej (łańcuchu produkcyjnym), dotkliwość zakażeń koronawirusem SARS-CoV-2 na poziomie prefektur, ceny środków produkcji i ceny produkcji na poziomie branży, ograniczenia finansowe na poziomie firm oraz obawy – na poziomie firm – co do perspektyw gospodarczych i biznesowych.

Nasze badanie powinno być istotne dla polityki gospodarczej w zakresie siły i odporności łańcuchów dostaw. Analiza pokazuje dostosowania firm do wstrząsów wywołanych przerwaniem łańcucha dostaw i zależności między globalnym zaopatrzeniem a stanami magazynowymi. W porównaniu do firm nabywających środki produkcji wyłącznie na rynku krajowym, firmy importujące na ogół zawsze utrzymują większe zapasy, nawet uwzględniając wielkość firmy. Co ważniejsze, po pandemii importerzy zareagowali na potencjalne niedobory środków produkcji przez zwiększenie zapasów materiałów i liczby dostawców, materiałów pośrednich i wyrobów gotowych. Jest to bardziej widoczne w przypadku firm, które uprzednio miały większy udział importu i koncernów wielonarodowych, które odnotowały zakłócenia w łańcuchu dostaw w Chinach. Wyniki te sugerują, że po pandemii możliwe jest przejście z produkcji typu „dokładnie na czas” na produkcję typu „ na wszelki wypadek”. Proszę zauważyć, że ze względu na ograniczenia w dostępności danych, nie możemy zaobserwować, czy dana firma przyjęła model dostaw typu „dokładnie na czas” czy typu „na wszelki wypadek”. Firmy, które w znacznym stopniu są jednak uzależnione od importu środków produkcji oraz firmy, które odnotowują przerwy w łańcuchach dostaw, rzeczywiście zwiększają po pandemii – mimo dużych kosztów utrzymywania zapasów – zapasy materiałów pośrednich.

Zapasy mogą działać jak bufory zabezpieczające przed zakłóceniami łańcucha dostaw i niedoborami środków produkcji w okresie pandemii oraz wstrząsów wywołanych tymi zakłóceniami. Zwiększaniu zapasów towarzyszą jednak rosnące koszty, które są kluczowe dla firm z ograniczeniami finansowymi. A zatem potrzeba strategii gospodarczych, które łagodzą ograniczenia finansowe, szczególnie w przypadku firm, które są zależne od międzynarodowych łańcuchów dostaw i środków produkcji z importu. W erze po pandemii strategie powinny wspierać działania biznesu w zakresie budowania silnych i odpornych łańcuchów dostaw. Warto też zauważyć, że ponieważ okres naszej próby trwa do II kw. 2021r. przedwczesne jest wnioskowanie, że firmy produkcyjne całkowicie przeszły z produkcji „dokładnie na czas” do produkcji „na wszelki wypadek”. Konieczne jest obserwowanie dostosowań – na poziomie firm – w obszarze zapasów i makroekonomicznego cyklu zapasów.

Hongyong Zhang, Starszy pracownik naukowy, Research Institute of Economy, Trade and Industry (RIETI)

Thi Thanh Ha Doan, Ekonomistka, Economic Research Institute For Asean And East Asia (ERIA)

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Nasilające się sankcje coraz bardziej ograniczają dostęp Rosji do rynku międzynarodowego. Najwięcej uwagi skupia rosyjski eksport surowców (ropy, gazu, węgla), jednak dla Kremla dużo groźniejsze są ograniczenia dotyczące importu.

Omawiamy najnowsze dowody przetasowań w globalnym łańcuchu dostaw, wykorzystując badania na poziomie przedsiębiorstw przeprowadzone przez Europejski Bank Odbudowy i Rozwoju. Zamiast pozyskiwać więcej komponentów w kraju lub z krajów zaprzyjaźnionych, firmy zaczęły pozyskiwać więcej materiałów od dostawców z różnych krajów, a także gromadzić je.

Wojna w Ukrainie przyczyniła się do niezwykle dynamicznych zmian w strukturze geograficznej polskiego importu. Rosja, po raz pierwszy od wielu dekad, nie jest już najważniejszym dostawcą paliw do Polski. Wraz z kolejnymi pakietami unijnych sankcji znaczenie Rosji będzie się jeszcze zmniejszać.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.