Hiperinflacja, dolaryzacja i dedolaryzacja w Zimbabwe

Zimbabwe jest krajem o wyjątkowo turbulentnej historii monetarnej. Pokazuje ona między innymi, do czego może doprowadzić brak niezależności banku centralnego.

(@Getty Images)

Hiperinflacja w Zimbabwe w latach 2008–2009 była drugą co do wielkości w historii. Z kolei najnowsza „odsłona” ewolucji reżimu monetarnego Zimbabwe wiąże się z wprowadzeniem w 2024 r. waluty deklaratywnie opartej na złocie o nazwie Zimbabwe Gold.

Dolaryzacja jako radykalne rozwiązanie w polityce antyinflacyjnej

Dolaryzacja (substytucja walutowa) oznacza sytuację, w której rezydenci wykorzystują w znaczącym stopniu (lub wyłącznie) walutę obcą w odniesieniu do trzech klasycznych funkcji pieniądza: środka płatniczego, jednostki rozliczeniowej i środka tezauryzacji. Waluta obca (substytucyjna) może funkcjonować obok waluty krajowej jako waluta równoległa bądź też całkowicie zastępować walutę krajową. Należy podkreślić, że dolaryzacja nie oznacza substytucji waluty krajowej dolarem, lecz odnosi się do samej istoty zjawiska, niezależnie od konkretnej waluty substytucyjnej. Co więcej, dolaryzacja może również mieć formę systemu wielowalutowego (multi-currency system), gdy w obiegu funkcjonuje nie jedna, lecz kilka walut obcych.

Można wyróżnić dwa rodzaje dolaryzacji: nieoficjalną i oficjalną. Nieoficjalna dolaryzacja (dolaryzacja de facto) ma charakter oddolny, gdyż podmioty gospodarcze same decydują się na używanie waluty obcej jako środka płatniczego, jednostki obrachunkowej i środka tezauryzacji. Ten rodzaj dolaryzacji ma najczęściej charakter niepełny (częściowy), ponieważ równolegle w obiegu funkcjonuje też waluta krajowa. Waluta obca nie ma w tym przypadku równorzędnej pozycji w stosunku do waluty krajowej, która nadal pozostaje prawnym środkiem płatniczym. Oficjalna dolaryzacja (dolaryzacja de iure) oznacza natomiast całkowitą rezygnację przez państwo z własnej waluty i jednoczesne nadanie walucie obcej statusu prawnego środka płatniczego. Jest to zatem pełna dolaryzacja, która powoduje utratę suwerenności monetarnej.

Wśród ekonomicznych przyczyn substytucji walutowej najważniejsze znaczenie ma brak stabilności makroekonomicznej, w szczególności zaś wysoka i niekontrolowana inflacja, w skrajnych przypadkach przyjmująca postać hiperinflacji. Wówczas waluta krajowa przestaje efektywnie pełnić wspomniane funkcje pieniądza. Podmioty gospodarcze (gospodarstwa domowe i przedsiębiorstwa) odchodzą od używania pieniądza krajowego i zastępują go walutą obcą. Czynnikiem substytucji walutowej bywa również niska wiarygodność krajowych władz monetarnych. Dotyczy to zarówno wymiaru instytucjonalnego, a więc braku niezależności banku centralnego, jak i nieefektywnej oraz niekonsekwentnej polityki pieniężnej. Przyczyną dolaryzacji są również wysoka skala i częstotliwość fluktuacji kursu waluty krajowej. Jest to czynnik szczególnie ważny w przypadku silnie otwartych gospodarek, gdyż nadmierne i częste wahania kursu destabilizują warunki handlu zagranicznego i obrotów finansowych z zagranicą. Przyczyną substytucji walutowej może być także brak wymienialności czy ograniczona wymienialność waluty krajowej. Istotnymi czynnikami pozostają również nierównowaga fiskalna i niezrównoważony poziom długu publicznego, ponieważ mogą prowadzić do chęci monetyzacji deficytu fiskalnego i długu.

Oficjalna dolaryzacja stanowi radykalne rozwiązanie w zakresie polityki antyinflacyjnej. Prowadzi ona do dezinflacji poprzez kilka kanałów

Oficjalna dolaryzacja stanowi radykalne rozwiązanie w zakresie polityki antyinflacyjnej. Prowadzi ona do dezinflacji poprzez kilka kanałów. Przede wszystkim waluta substytucyjna jest z reguły walutą międzynarodową emitowaną przez kraj cechujący się niską i stabilną inflacją, w którym funkcjonuje niezależny i wiarygodny bank centralny. W związku z tym następuje swego rodzaju „import” wiarygodności zagranicznej władzy monetarnej i prowadzonej przez nią polityki pieniężnej. Rozwiązanie takie tworzy kotwicę monetarną dla krajowego systemu pieniężnego i prowadzi do spadku inflacji i stóp procentowych. W efekcie następuje spadek inflacji i stóp procentowych. Co więcej, oficjalna dolaryzacja eliminuje źródło presji inflacyjnej, którym jest deprecjacja waluty krajowej. W literaturze wskazuje się również na to, że dolaryzacja prowadzi do zwiększenia dyscypliny fiskalnej, gdyż nie ma już możliwości monetarnego finansowania deficytu budżetowego przez bank centralny poprzez emisję pieniądza. Zatem rząd musi szukać tego finansowania albo w zwiększeniu dochodów, albo redukcji wydatków. W związku z tym następuje spadek inflacji również i tym kanałem.

Hiperinflacja i nieoficjalna dolaryzacja w Zimbabwe

Jednym z kluczowych źródeł niestabilności systemu monetarnego Zimbabwe był niewątpliwie brak niezależności banku centralnego, tj. Banku Rezerwy Zimbabwe (Reserve Bank of Zimbabwe, RBZ). Ustawa o banku centralnym (obecnie Reserve Bank of Zimbabwe Act) została uchwalona jeszcze w 1964 r. i pierwotnie dotyczyła Banku Rezerwy Rodezji, który po uzyskaniu niepodległości został przekształcony w RBZ. Przepisy tej ustawy ustanawiały silną ingerencję ministra finansów praktycznie we wszystkich obszarach funkcjonowania banku centralnego. Pomijając znaczące uprawnienia ministra finansów w procesie powoływania osób zasiadających w organach RBZ, już przy enumeracji zadań banku centralnego zaznaczono, że oprócz wymienionych w ustawie obejmują one również wszelkie ogólne wytyczne ministra (any general directions of policy that the Minister may give the Board). Zgodnie z ustawą wymagana była również akceptacja budżetu RBZ przez ministra finansów. RBZ nie mógł emitować banknotów i monet bez wytycznych ministra. Zarówno formułowanie, jak i implementacja polityki pieniężnej wymagały konsultacji z ministrem finansów. Co więcej, zgodnie z ustawą formułowanie polityki kursowej należało do ministra, który jedynie konsultował się w tej kwestii z RBZ.

Po uzyskaniu niepodległości w 1980 r. walutą Zimbabwe stał się dolar zimbabweński (ZWD), który zastąpił dolara rodezyjskiego. Wyjściowa sytuacja monetarna była stabilna, aczkolwiek w znacznej mierze ze względu na restrykcje o charakterze administracyjnym. W pierwszej dekadzie po uzyskaniu niepodległości inflacja wynosiła średnio 13 proc., a tempo wzrostu podaży szerokiego pieniądza 17 proc. Dolar zimbabweński był walutą powszechnie akceptowaną i używaną do rozliczania 95 proc. transakcji w kraju. Sytuacja gospodarcza Zimbabwe zaczęła pogarszać się w latach 90. XX w., w znacznej mierze na skutek błędnej polityki gospodarczej. W latach 1991–2000 inflacja wyniosła średnio już 32 proc., co było efektem m.in. poluzowania kontroli cen i monetyzacji deficytu fiskalnego. W 1997 r. prezydent Robert Mugabe zgodził się na znaczące transfery dla weteranów wojennych (z czasów walki o niepodległość). Spowodowało to silny wzrost wydatków rządowych. Pozycja fiskalna uległa dalszemu pogorszeniu wskutek włączenia się Zimbabwe do II wojny domowej w Demokratycznej Republice Konga. W 1998 r. rząd Zimbabwe wysłał wojska do Konga, jednakże wydatki na udział w wojnie nie były przewidziane w budżecie i okazały się znacząco wyższe, niż przewidywano.

W 2000 r. uchwalono „reformę rolną”, która polegała na przejęciu siłą i wywłaszczaniu farm należących do białych. Farmy te zostały przekazane ludziom powiązanym z władzą, którzy szybko doprowadzili je do upadku. Doprowadziło to do spadku produkcji rolnej o ponad połowę w latach 2000–2008, co negatywnie wpłynęło na pozostałe sektory gospodarki, silnie powiązane z przetwórstwem żywności. Efektem załamania produkcji rolnej stał się również deficyt bilansu obrotów bieżących i związany z tym spadek przychodów w walutach obcych z tytułu eksportu. Ponadto siłowe przejęcie farm i pogwałcenie prawa własności prywatnej spowodowało odpływ kapitału zachodnich inwestorów. Brutalny sposób wywłaszczania białych farmerów doprowadził również do zawieszenia pomocy finansowej z międzynarodowych instytucji finansowych i państw zachodnich. Czynniki te doprowadziły do pogłębienia kryzysu gospodarczego i wieloletniej recesji (wykres poniżej). Jednocześnie nastąpiła gwałtowna imigracja do sąsiednich krajów, skutkująca silnym spadkiem siły roboczej i tym samym skurczeniem się bazy podatkowej.

Ponieważ próba podniesienia podatków zakończyła się niepowodzeniem ze względu na znaczne protesty, rząd postanowił realizować rosnące wydatki poprzez finansowanie monetarne. W 1999 r. zmieniono ustawę o banku centralnym. Zniesiono limit czasowy na spłatę przez rząd kredytu zaciągniętego w banku centralnym. Stworzyło to możliwość stałego finansowania deficytów budżetowych przez RBZ bez konieczności spłaty przez rząd „pożyczonych” środków. RBZ realizował szeroko zakrojone operacje quasi-fiskalne (Quasi-Fiscal Operations, QFOs). Były to operacje polegające na bezpośrednim finansowaniu przez bank centralny wydatków rządowych, przedsiębiorstw państwowych, a także przedsiębiorstw prywatnych w ramach rządowych programów „rozwoju” poszczególnych sektorów gospodarki, w szczególności rolnictwa. W przypadku finansowania wydatków rządowych, QFOs polegały na bezpośredniej kreacji płynności w dolarach zimbabweńskich przez RBZ. W ramach QFOs bank centralny finansował również spłatę zadłużenia zagranicznego nominowanego w dolarach amerykańskich. W tym celu RBZ pozyskiwał płynność dolarową od prywatnych banków, płacąc im wyemitowaną w tym celu walutą krajową. Wartość operacji quasi-fiskalnych osiągnęła 23 proc. PKB w 2007 r. i 36 proc. PKB w 2008 r.

Efektem operacji quasi-fiskalnych RBZ był olbrzymi przyrost pieniądza rezerwowego, co prowadziło do silnego wzrostu podaży szerokiego pieniądza (M3). W 2000 r., czyli rok po zmianie ustawy o banku centralnym, wzrost podaży pieniądza M3 był już dwukrotnie wyższy niż w 1999 r. i osiągnął 60 proc. W kolejnych latach wzrost agregatu M3 (na koniec roku, r/r) przyspieszył do 414 proc. w 2003 r., 520 proc. w 2005 r. i 1438 proc. w 2006 r. Tak znaczący wzrost podaży pieniądza stał się głównym czynnikiem prowadzącym do wzrostu inflacji. Od 1998 r. presja inflacyjna zaczęła narastać, a od 2001 r. inflacja przekraczała 100 proc. r/r, osiągając fazę kulminacyjną w postaci hiperinflacji w latach 2007–2008. W lutym 2007 r. rząd ogłosił, że inflacja jest „nielegalna”, a każdy, kto podnosił ceny towarów i usług, podlegał aresztowaniu. Oczywiście nie doprowadziło to do zatrzymania hiperinflacji.

Zjawisko hiperinflacji dobrze tłumaczy ilościowa teoria pieniądza, zgodnie z którą występuje zależność przyczynowa między ilością pieniądza w obiegu a poziomem cen. Opierając się na słynnym równaniu wymiany (MV = PT), teoria ta wskazuje, że nadmierny (tj. ponad poziom uzasadniony przez zwiększenie wartości transakcji (T) w gospodarce) wzrost ilości pieniądza w obiegu (M) prowadzi przede wszystkim do wzrostu poziomu cen (P). Wpływ ten jest ponadto silniejszy, jeśli równocześnie rośnie szybkość obiegu pieniądza (V). W Zimbabwe podaż pieniądza i ceny zmieniały się równolegle. Co więcej, szybkość obiegu pieniądza znacząco wzrosła, ponieważ ludzie decydowali się na natychmiastowe wydawanie pieniędzy, które traciły wartość w ciągu kilku godzin. Zatem jednoczesny wzrost podaży pieniądza i szybkości jego obiegu prowadził do wykładniczego wzrostu cen.

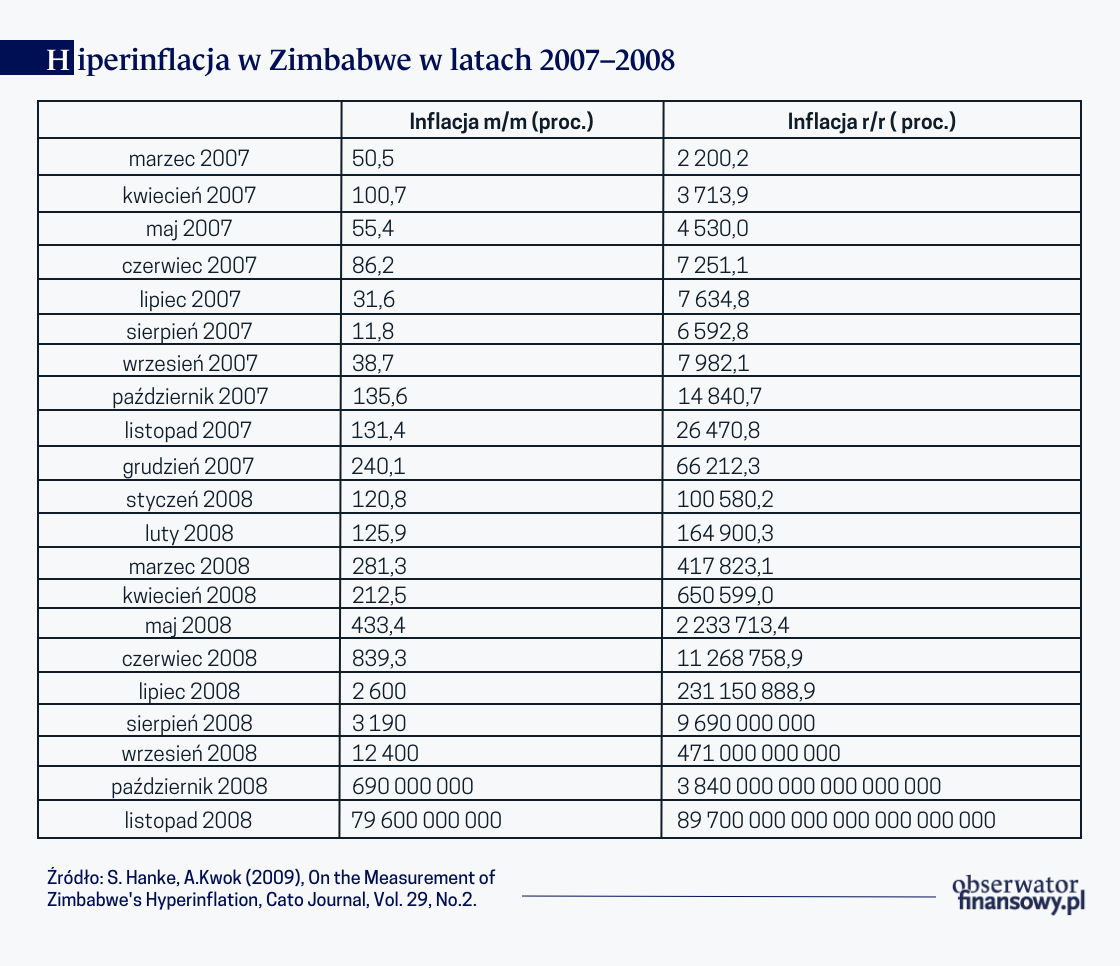

Zgodnie z definicją Phillipa Cagana (1956), hiperinflacja ma miejsce wówczas, gdy miesięczna (m/m) inflacja przekracza 50 proc. Według tego kryterium, hiperinflacja w Zimbabwe zaczęła się w marcu 2007 r., kiedy miesięczna inflacja wyniosła 50,5 proc. Wobec silnego przyspieszenia wzrostu inflacji latem 2008 r. RBZ zaprzestał publikowania danych o inflacji po lipcu 2008 r. Wobec braku oficjalnych danych dla okresu prawdziwej eksplozji hiperinflacji dysponujemy jedynie danymi szacunkowymi. Szczytowe wartości inflacji odnotowano w listopadzie 2008 r., kiedy inflacja m/m wyniosła 79,6 mld proc., a inflacja r/r 89,7 tryliarda proc. W ujęciu miesięcznym największą w historii pozostała hiperinflacja na Węgrzech w lipcu 1946 r. (4,19 × ).

W związku z olbrzymią utratą wartości przez dolara zimbabweńskiego, RBZ przeprowadził w krótkim czasie aż trzy denominacje. Pierwsza miała miejsce w sierpniu 2006 r., kiedy wprowadzono do obiegu nowego dolara zimbabweńskiego (ZWN), który zastąpił starego (ZWD) w stosunku 1:1000, czyli „odcięto” trzy zera. Przeprowadzona w lipcu 2008 r. denominacja miała już znacznie większą skalę i polegała na „odcięciu” aż dziesięciu zer. Wprowadzono wówczas do obiegu trzeciego już dolara zimbabweńskiego o symbolu ZWR. W ramach trzeciej denominacji w lutym 2009 r. „odcięto” dwanaście zer, a do obiegu trafił czwarty dolar zimbabweński o symbolu ZWL. Łączna skala tych denominacji była więc kolosalna: 103 × 1010 × 1012 = 1025.

Denominacje nie rozwiązywały oczywiście problemu hiperinflacji, co jest szczególnie widoczne w bardzo szybkim wprowadzaniu do obiegu nowych banknotów o coraz wyższych nominałach po drugiej denominacji. W ciągu zaledwie kilku miesięcy wartość banknotu o najwyższym nominale wzrosła z 1000 ZWR we wrześniu 2008 r. do 100 000 000 000 000 (100 bln) ZWR w styczniu 2009 r. (czyli w miesiącu poprzedzającym czwartą denominację). Był to banknot o najwyższym nominale w historii.

Praktycznie całkowita utrata wartości przez dolara zimbabweńskiego doprowadziła do gwałtownego zwiększenia skali nieoficjalnej dolaryzacji. Waluty obce, głównie dolar amerykański i rand południowoafrykański, zaczęły być powszechnie wykorzystywane do kwotowania cen i rozliczania transakcji. Jesienią 2008 r., czyli w szczycie hiperinflacji, nastąpiło praktycznie całkowite odejście od używania dolara zimbabweńskiego. W związku z tym w grudniu 2008 r. RBZ zezwolił części sklepów na oficjalne rozliczanie transakcji w walutach obcych, faktycznie sankcjonując nieoficjalną dolaryzację.

Oficjalna dolaryzacja i jej efekty

W lutym 2019 r. władze Zimbabwe zrezygnowały z własnej waluty i uznały kilka walut obcych za prawny środek płatniczy. Były to dolar amerykański, funt szterling, euro, pula botswańska, rand południowoafrykański i chiński renminbi. Oznaczało to oficjalną i pełną dolaryzację oraz wprowadzenie systemu wielowalutowego. W praktyce jednak system monetarny Zimbabwe zdominowany był przez dolara amerykańskiego. W tej walucie nominowano również wydatki i dochody budżetu państwa.

Oficjalna dolaryzacja przyniosła szybką stabilizację makroekonomiczną. Inflacja gwałtownie spadła już w 2009 r. i wyniosła 6,5 proc. W kolejnych latach inflacja była stabilna i utrzymywała się na jednocyfrowym poziomie (wykres poniżej). Dolaryzacja wymusiła także dyscyplinę fiskalną. W marcu 2009 r. zdecydowano o wprowadzeniu zasady budżetu gotówkowego (cash budgeting), co oznaczało, że wydatki publiczne musiały być finansowane pieniędzmi faktycznie posiadanymi przez rząd. Stabilizacja makroekonomiczna po przeprowadzeniu oficjalnej dolaryzacji doprowadziła także do szybkiego odbicia wzrostu gospodarczego, co zakończyło okres wieloletniej recesji. Silny wzrost gospodarczy utrzymywał się jednak tylko do 2012 r., a następnie uległ wyhamowaniu.

Po pierwszych latach sukcesów zaczęły się jednak wyłaniać problemy. Przeprowadzenie oficjalnej dolaryzacji miało miejsce w sytuacji braku odpowiednio dużych rezerw walutowych w dolarach amerykańskich utrzymywanych przez bank centralny. Co więcej, dolaryzacja w Zimbabwe miała charakter jednostronny i nie opierała się na porozumieniu z Rezerwą Federalną. Zatem RBZ nie mógł pozyskać płynności dolarowej od Fed. Jednocześnie utrzymujący się deficyt obrotów bieżących powodował odpływ dolarów. Wobec niedostatecznej podaży walut obcych doszło do kryzysu płynnościowego. W listopadzie 2016 r. RBZ zaczął emitować papiery dłużne (bond notes) o nominałach 2 dolary i 5 dolarów, którym nadano status prawnego środka płatniczego na równi z walutami obcymi. W efekcie nastąpił znaczny wzrost podaży tych instrumentów, który nie miał pokrycia w aktywach dolarowych RBZ. Poza kryzysem płynnościowym do wyhamowania tempa wzrostu gospodarczego przyczyniły się czynniki egzogeniczne. Były to przede wszystkim trwające od 2013 r. spadki cen surowców eksportowanych przez Zimbabwe (tytoń, złoto, diamenty) oraz niekorzystne zjawiska pogodowe, zwłaszcza susza w latach 2015–2016. W tych warunkach nastąpiło znaczące poluzowanie polityki fiskalnej, a deficyt budżetowy zwiększył się do ponad 12 proc. w latach 2017–2018. Inflacja osiągnęła po raz pierwszy od lat poziom dwucyfrowy i wyniosła 10,6 proc. w 2018 r.

Należy podkreślić, że w warunkach pogorszenia sytuacji gospodarczej widoczne stają się systemowe koszty oficjalnej dolaryzacji. Przede wszystkim powoduje ona utratę niezależnej polityki pieniężnej. Oznacza to, że nie istnieją możliwości wykorzystania polityki monetarnej w celu stabilizacji makroekonomicznej. Co więcej, oficjalna dolaryzacja oznacza import polityki pieniężnej kraju emitującego walutę obcą, w którym polityka monetarna ukierunkowana jest na realizację celów wewnętrznych tego kraju. Zatem może być nieadekwatna dla kraju, który zdecydował się na przeprowadzenie oficjalnej dolaryzacji (skala tego kosztu zależy od stopnia synchronizacji cykli koniunkturalnych w obu krajach, tj. w kraju zdolaryzowanym i w kraju będącym emitentem waluty substytucyjnej). Znacznym kosztem związanym z oficjalną dolaryzacją jest także brak niezależnej polityki kursowej. W takim przypadku nie istnieje możliwość wykorzystania polityki kursowej jako instrumentu przywracania równowagi zewnętrznej. Ponadto oficjalna dolaryzacja oznacza również brak krajowego pożyczkodawcy ostatniej instancji, gdyż funkcji tej nie pełni bank centralny emitenta waluty substytucyjnej. Wspomniane koszty systemowe w sytuacji pogorszenia kondycji gospodarki spowodowały, że w Zimbabwe pojawiło się dążenie do przywrócenia waluty krajowej, czyli przeprowadzenia oficjalnej dedolaryzacji.

Próby dedolaryzacji

Przeprowadzenie dedolaryzacji, zwłaszcza po okresie oficjalnej dolaryzacji, jest procesem niezwykle trudnym. Dedolaryzacja de jure, a więc powrót do waluty krajowej i nadanie jej statusu prawnego środka płatniczego, nie oznacza realnej dedolaryzacji gospodarki, która wymaga rozwiązania problemów będących źródłami substytucji walutowej. Badania empiryczne dowodzą, że dedolaryzacja de facto jest przede wszystkim efektem trwałej dezinflacji i utrzymania przez dłuższy czas stabilności makroekonomicznej, w tym dyscypliny fiskalnej. W szczególności warunkami niezbędnymi dla dedolaryzacji są reformy strukturalne i zmiany instytucjonalne ukierunkowane na budowanie wiarygodności polityki gospodarczej. Kluczową rolę odgrywa tu zagwarantowanie niezależności banku centralnego, dzięki której może on prowadzić skuteczną politykę pieniężną. Tylko wówczas możliwa jest odbudowa zaufania do waluty krajowej i odejście od posługiwania się walutami obcymi. Przeprowadzenie dedolaryzacji de jure bez uprzedniego zbudowania wiarygodności banku centralnego uważa się za przedwczesne. Ponadto w literaturze wskazuje się, że kraje, które zdecydowały się na gradualne i rynkowe podejście, odniosły większy sukces w osiągnięciu trwałej dedolaryzacji niż kraje, które wdrożyły przymusową dedolaryzację. Dobrym przykładem dedolaryzacji o charakterze rynkowym, która zakończyła się trwałym przywiązaniem do waluty krajowej, jest Polska. Z drugiej strony kraje, które wybrały przymusową i odgórną dedolaryzację, doświadczały zjawiska redolaryzacji, czyli powrotu podmiotów krajowych do używania walut obcych zamiast waluty krajowej.

W Zimbabwe powrót do waluty krajowej po dziesięciu latach oficjalnej dolaryzacji nie był poprzedzony wspomnianymi zmianami strukturalnymi, warunkującymi skuteczność dedolaryzacji. W czerwcu 2019 r. przywrócono dolara zimbabweńskiego (ZWL), któremu nadano status jedynego prawnego środka płatniczego. Wśród przyczyn zakończenia oficjalnej dolaryzacji wskazano na strategiczne korzyści, odzyskanie suwerenności monetarnej oraz zmniejszenie negatywnych skutków niedostatecznej podaży walut obcych. Jednocześnie wprowadzono zakaz obrotu walutami obcymi, chcąc zakończyć istnienie systemu wielowalutowego. Zakaz ten został jednak zniesiony w marcu 2020 r. ze względu na opór społeczeństwa w obliczu gwałtownie rosnącej inflacji oraz wybuch pandemii. Oznaczało to powrót do systemu wielowalutowego.

Po przywróceniu własnej waluty doszło do gwałtownego wzrostu inflacji, która w 2019 r. wyniosła 255 proc., osiągając poziom 667 proc. w 2023 r. i 736 proc. w 2024 r. Tempo wzrostu ogólnego poziomu cen było – podobnie jak przed oficjalną dolaryzacją – silnie skorelowane ze wzrostem podaży pieniądza (wykres poniżej). Wiązało się to z powrotem RBZ do prowadzenia znacznych operacji quasi-fiskalnych, powodujących przyrost pieniądza rezerwowego, który przekładał się na wzrost podaży szerokiego pieniądza (M3). Efektem była nie tylko wysoka inflacja, lecz także deprecjacja ZWL, która z kolei stawała się istotnym źródłem presji inflacyjnej. W momencie przywrócenia waluty krajowej kurs USD/ZWL wynosił 2,5 (po tym kursie dokonano konwersji należności i zobowiązań), jednak wraz ze wzrostem skali QFOs nastąpiła szybka deprecjacja do poziomu 108,7 na koniec 2021 r. i 671,4 na koniec 2022 r. W 2023 r. doszło do drastycznej deprecjacji ZWL, a kurs do dolara ukształtował się na poziomie ponad 6 tys. na koniec roku.

W warunkach gwałtownego spadku wartości ZWL wskutek inflacji i deprecjacji, nastąpiła szybka redolaryzacja gospodarki Zimbabwe, gdyż podmioty krajowe powróciły do używania walut obcych. Potwierdziło to zatem tezę, że bez odpowiednich reform i przywrócenia zaufania społeczeństwa gospodarka pozostanie de facto zdolaryzowana. W październiku 2023 r. oficjalnie ogłoszono przedłużenie obowiązywania systemu wielowalutowego do końca 2030 r. (poprzednio deklarowano, że nastąpi to do końca 2025 r.).

W kwietniu 2024 r. wprowadzono do obiegu nową walutę o nazwie Zimbabwe Gold (ZWG), która zgodnie z deklaracjami banku centralnego jest oparta na złocie. Stanowiło to kolejny ruch mający na celu ustabilizowanie inflacji, przywrócenie zaufania do systemu monetarnego i zwiększenie popytu na walutę krajową. W przeciwieństwie do poprzednich inkarnacji dolara zimbabweńskiego, który był pieniądzem typowo fiducjarnym, w przypadku ZWG powiązanie ze złotem ma stanowić „kotwicę zaufania” i prowadzić do większego użycia waluty krajowej jako środka płatniczego, jednostki obrachunkowej i środka tezauryzacji. Należy jednak zwrócić uwagę, że w takim przypadku niezbędne są odpowiednio wysokie rezerwy złota utrzymywane przez bank centralny. Tymczasem zasoby złota RBZ wynoszą zaledwie 2,67 tony.

[…] nawet wprowadzenie waluty opartej na złocie, nie jest w stanie zapewnić stabilności monetarnej, jeśli nie ma zagwarantowanej niezależności banku centralnego, która jest niezbędnym warunkiem dla prowadzenia wiarygodnej i skutecznej polityki pieniężnej

Nie dziwi zatem fakt, że poziom akceptowalności ZWG okazał się niewielki. Utrzymujący się brak zaufania do waluty krajowej pozostaje pod znaczącym wpływem traumatycznych doświadczeń społeczeństwa związanych z hiperinflacją i niekontrolowaną deprecjacją. Niska akceptowalność ZWG wiąże się również z dominacją sektora nieoficjalnego w strukturze gospodarki Zimbabwe. Co więcej, krótko po wprowadzeniu ZWG, we wrześniu 2024 r. RBZ przeprowadził dewaluację wobec dolara o 43 proc., co zasadniczo osłabiło i tak wątłe zaufanie do nowej waluty. Pomimo względnie stabilnego oficjalnego kursu od tamtej pory, na czarnym rynku doszło do silnej deprecjacji ZWG, który stracił znaczną część swojej wartości. Nie dziwi więc fakt, że niezmiennie ok. 80 proc. transakcji w Zimbabwe jest rozliczanych w dolarach, a skala używania innych walut obcych, zwłaszcza południowoafrykańskiego randa, jest większa niż wykorzystanie pieniądza krajowego.

Najnowsza „odsłona” turbulentnej historii systemu pieniężnego Zimbabwe po raz kolejny pokazuje, że żadne działania, w tym nawet wprowadzenie waluty opartej na złocie, nie jest w stanie zapewnić stabilności monetarnej, jeśli nie ma zagwarantowanej niezależności banku centralnego, która jest niezbędnym warunkiem dla prowadzenia wiarygodnej i skutecznej polityki pieniężnej.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP.

Artykuł pochodzi z 21.wydania kwartalnika „Obserwator Finansowy” – czerwiec-sierpień 2025 r.

Jedną z odmian substytucji walutowej, która oznacza dopuszczenie do obiegu zamiast waluty krajowej waluty obcej (w tym przypadku dolara), spełniającej trzy klasyczne funkcje pieniądza: środka płatniczego, jednostki rozliczeniowej i środka tezauryzacji – jest dolaryzacja. Analogicznie substytucja walutowa występuje również w formie euroizacji, jenizacji czy juanizacji.

Wzrost inflacji po pandemii spowodował dezorientację wśród decydentów. W naszym artykule przeprowadzamy analizę związku między wzrostem podaży pieniądza a inflacją. Wynika z niej, że siła tego związku zależy od środowiska inflacyjnego: wynosi on jeden do jednego, gdy inflacja jest wysoka, i praktycznie zanika, gdy jest niska. Wyłączając państwa o bardzo wysokiej stopie inflacji, związek, który był wyraźnie widoczny w różnych krajach w okresie wzrostu inflacji w latach 2021 i 2022, stracił później znaczenie statystyczne i gospodarcze.

Pierwsze srebrne monety z wizerunkiem władcy pojawiły się w VII w. przed naszą erą na terenie skolonizowanej przez Greków Lidii, Rzym wprowadził je w IV w. przed Chrystusem, Kartagina sto lat później. Wraz z upływem czasu monety stały się nieodłącznym składnikiem cywilizacji europejskiej, przy czym zmieniały swoją wartość, siłę nabywczą i formę. Względna stabilność cechowała natomiast systemy pieniężne.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Bruksela przekonuje, że unia oszczędności i inwestycji wzmocni rynek kapitałowy, co pobudzi wzrost gospodarczy, zwiększy konkurencyjność i korzystnie wpłynie na portfele.

Starotestamentowa historia o śnie faraona nie ma dobrego happy endu. Nawet jeśli po siedmiu latach obfitych nadejdzie siedem lat głodu i nędzy, w tej opowieści lata obfitości nie powracają jak bumerang. Nie ma zatem mowy, aby ten „cykl” zatoczył koło, tak jak chciałby tego Tomáš Sedláček, autor słynnej „Ekonomii dobra i zła”. Bo przecież, zgodnie z logiką narracyjną i starotestamentową symboliką liczb, owych siedem lat wcale tyle trwać nie musi…

W dobie skrótu informacji łatwo jest pomylić banki. A centralny jest tak różny od komercyjnego, jak koń od konika morskiego. Najlepiej te różnice widać, gdy mowa o zysku.

Lata restrykcyjnej polityki jednego dziecka w Chinach, a następnie pandemia i surowa strategia „zero COVID” odbiły się na liczbie urodzeń. Dzietność gwałtownie spadła, a społeczeństwo coraz szybciej się starzeje. W połączeniu z rosnącą długością życia to demograficzna bomba zegarowa.

Zimbabwe jest krajem o wyjątkowo turbulentnej historii monetarnej. Pokazuje ona między innymi, do czego może doprowadzić brak niezależności banku centralnego.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Kraje Zachodu wyzbyły się kontroli nad gałęziami przemysłu o fundamentalnym znaczeniu dla transformacji cyfrowej, uzasadniając to chęcią ochrony środowiska. Skorzystały na tym zwłaszcza Chiny – zarówno gospodarczo, jak i politycznie.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Waluty cyfrowe powiązane z pieniądzem fiducjarnym, czyli stablecoins, mierzą się z nieuniknionym w ich sytuacji napięciem pomiędzy wiarygodnością a konkurencyjnością – czyli „paradoksem stablecoina". By go lepiej zrozumieć, w artykule analizujemy konkurencyjne strategie USA i Chin.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.