Na rynku nieruchomości jest ciężej, ale nie bardzo źle

Sytuacja na rynku nieruchomości w Polsce pogarsza się, ale spadek aktywności jest umiarkowany i nie zagraża stabilności makroekonomicznej – napisali w raporcie analitycy z KPMG. Potwierdzają to analizy NBP.

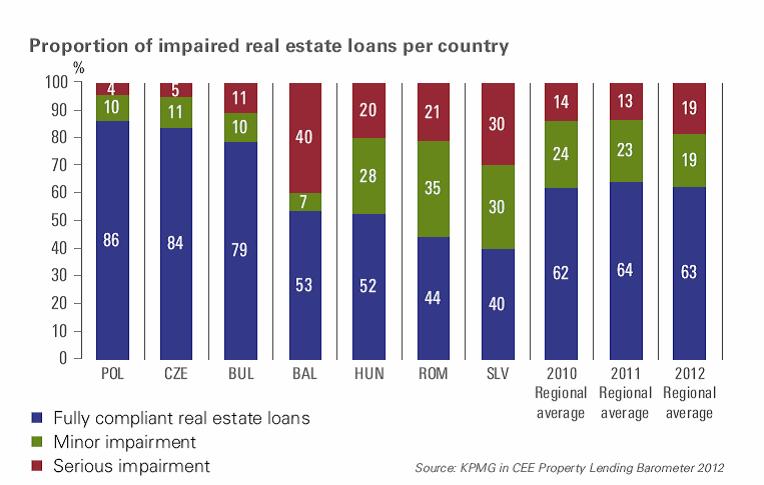

Według przygotowanego przez KPMG „CEE Property Lending Barometer 2012” spośród krajów Europy Centralnej polski rynek nieruchomości radzi sobie najlepiej. Zagrożonych jest jedynie 14 proc. kredytów na zakup nieruchomości. Na Węgrzech jest to 48 proc. a w Słowenii 60 proc.

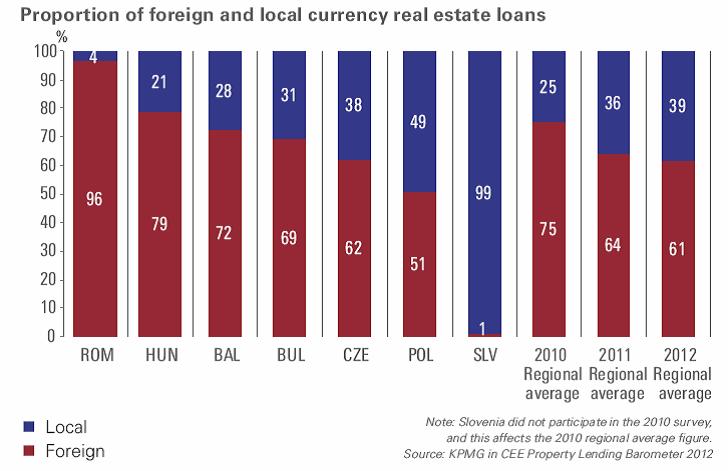

Kłopoty ze spłatą kredytów mieszkaniowych są istotnie skorelowane z walutą w jakiej zostały one udzielone. Generalnie, kryzys i osłabienie walut krajów Europy Centralnej spowodowały, że kredyty walutowe (udzielane w euro, frankach szwajcarskich i euro) stały się dużym problemem. W Polsce ten problem jest relatywnie mały.

Eksperci KPMG stwierdzili, że obecnie dużo trudniej jest uzyskać finansowanie na zakup nieruchomości niż rok wcześniej. Łatwiej jest przekonać bank do udzielenia kredytu jeśli nieruchomość już generuje dochody, niż do budowy obiektu od zera.

Ekonomiści z Narodowego Banku Polskiego także wskazują na spowolnienie na polskim rynku nieruchomości.

Ceny nieruchomości w Polsce spadają, odreagowując bardzo dynamiczne wzrosty z lat 2005-2007 r.

Kredyty mieszkaniowe są trudniej dostępne. Dotyczy to zwłaszcza kredytów walutowych. Jest to wynik z jednej strony presji Komisji Nadzoru Finansowego, która podniosła wymogi wobec banków sprzedających te produkty, a z drugiej większej ostrożności samych banków. Bankowcy dostrzegają, że sytuacja makroekonomiczna staje się bardziej ryzykowna.

Nabywcom mieszkań jest trudniej obsługiwać kredyty mieszkaniowe, ale jak dotychczas nie zagraża to stabilności sektora bankowego.

Przedstawiane przez organy nadzoru makroostrożnościowego twierdzenia o przeszacowaniu cen nieruchomości – na przykład w Szwecji – oparte na współczynniku cen nieruchomości do dochodów są często przesadzone. W niniejszym artykule dowodzimy, że dla określenia czynników fundamentalnych kształtujących ceny nieruchomości mieszkaniowych konieczne jest uwzględnienie zrównoważonego poziomu stóp procentowych, lecz żadna konkretna miara przeszacowania lub niedoszacowania nie jest zadowalająca. Do miar tych należy współczynnik kosztów użytkowania do dochodów. Zamiast nich dla potrzeb przeprowadzenia oceny opartej na dowodach wymagane są strukturalne modele empiryczne rynku mieszkaniowego i rynku kredytowego.

Jedną z kluczowych decyzji przy podpisywaniu umowy kredytu hipotecznego jest wybór formy oprocentowania. Zasadniczo konsument może wybrać stałe (FRM – Fixed-Rate Mortgage) lub zmienne (ARM – Adjustable-Rate Mortgage) oprocentowanie. Wybór ten jest ważny przede wszystkim z perspektywy społecznej.

W seriach wydawniczych Materiały i Studia NBP oraz NBP Working Papers został niedawno opublikowany raport przedstawiający wyniki najnowszych badań dotyczących mechanizmu transmisji polityki pieniężnej w Polsce. Z wielu wątków poddanych analizie wybraliśmy trzy, które streszczamy w niniejszym artykule. Rozpoczynamy od czynników wpływających na możliwie zmiany mechanizmu transmisji polityki pieniężnej. Następnie analizujemy siłę i opóźnienia, z jaką decyzje Rady Polityki Pieniężnej oddziałują na gospodarkę. W ostatniej części artykułu przyglądamy się bliżej funkcjonowaniu kanału kredytowego polityki pieniężnej w Polsce.

W listopadzie Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt proc. Była to piąta obniżka w 2025 r. Co dalej? „Nic nie deklarujemy, nadal jesteśmy ostrożni i nie zapowiadamy żadnej ścieżki stóp procentowych” – podkreślił prof. Adam Glapiński.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

Rywale USA kontestują pozycję dolara jako waluty rezerwowej. Dotyczy to zarówno Europy, jak i Chin. Gdy jednak przyjrzymy się bliżej, która z walut – euro czy renminbi – miałaby realne szanse, aby zastąpić amerykańską hegemonię w rozliczeniach międzynarodowych, to przesłanki do zmiany lidera bledną.

Niemal dekada minęła od czasu słynnego eseju Richarda Thalera pod tytułem „Behavioral Economics: Past, Present and Future” (2016) i przyznania mu nagrody Nobla w dziedzinie nauk ekonomicznych. Od tego czasu ekonomia behawioralna zaczęła stawać się integralną częścią głównego nurtu ekonomii.

Nowe cła Donalda Trumpa to coś innego niż dobrze nam znany protekcjonizm stosowany od dekad przez kraje G7. Zamiast bowiem chronić konkretne sektory, nowe cła izolują całą amerykańską gospodarkę towarową od zagranicznej konkurencji.

Ułomnościom „międzynarodowej architektury finansowania rozwoju” (w terminologii angielskiej: international financial architecture for development) poświęcono już sporo opracowań. Coraz więcej ekspertów twierdzi, że nie jest ona adekwatna do stawianych przed nią wyzwań. Wciąż jednak jest kluczową płaszczyzną przekazywania zasobów między państwami o różnym poziomie rozwoju i finansowania celów globalnych. Pojawiają się zarazem propozycje głębszych zmian, którym warto się przyjrzeć.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

W latach 2000. handel z Chinami był przyczyną utraty pracy przez znaczną część siły roboczej w Stanach Zjednoczonych, natomiast podobny wstrząs nie wystąpił w Niemczech w tamtym okresie. W artykule dowodzę, że „chiński szok” dotknął gospodarkę Niemiec w 2020 r., godząc w szczególności w kluczowe sektory, czyli przemysł motoryzacyjny i maszynowy.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.