Na podstawie badań francuskich przedsiębiorstw w okresie pandemii autorzy stwierdzają, że normalny proces selekcji związany z bankructwami firm nie został w 2020 roku zniekształcony.

Kluczowym wyzwaniem dla polityki publicznej jest dalsze wspieranie produktywnych i rentownych przedsiębiorstw przy stopniowym wycofywaniu wsparcia dla przedsiębiorstw, które nie są rentowne.

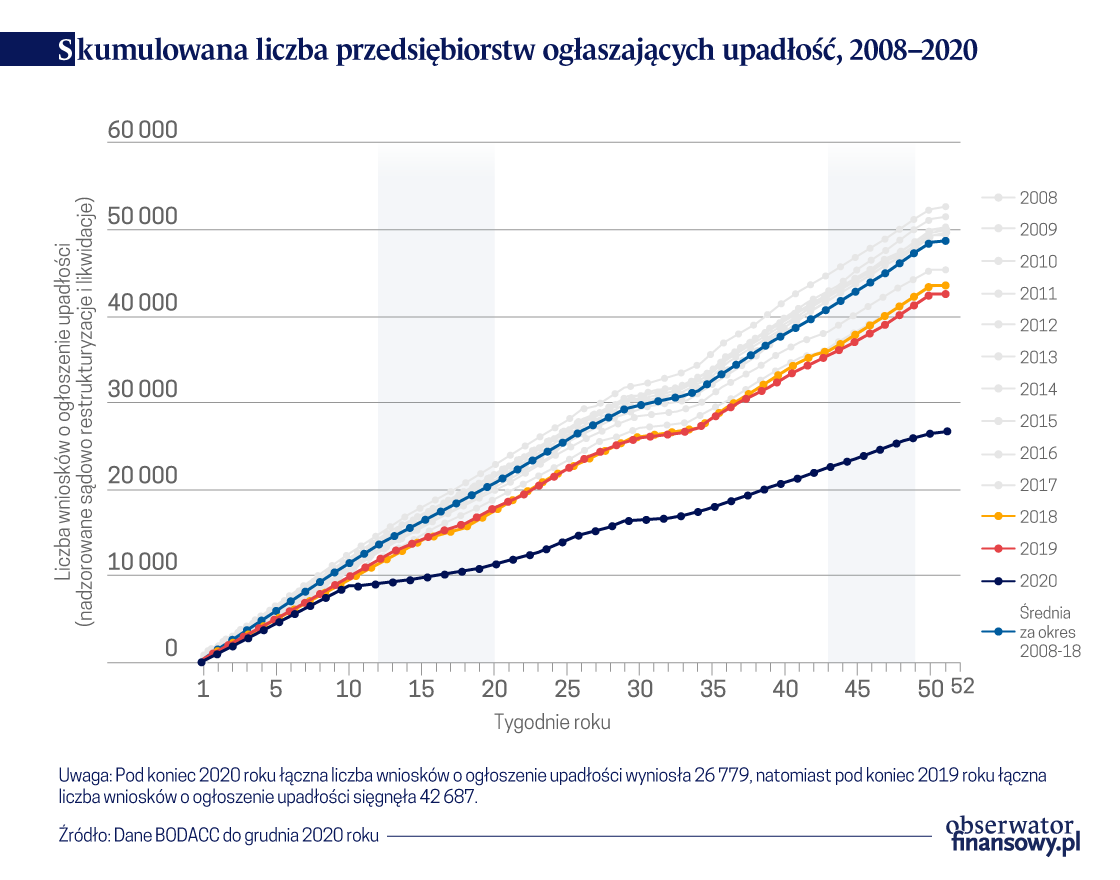

Kryzys COVID-19, będący globalnym szokiem „nieporównywalnym z żadnym innym”, miał poważne konsekwencje dla konsumpcji, produkcji, zatrudnienia, handlu, produktywności, nastrojów firm i konsumentów itp. Jednak do tej pory nie zmaterializowało się oczekiwane od samego początku kryzysu zjawisko (np. Gourinchas i in. 2020) – bankructwa przedsiębiorstw. W istocie liczba składanych przez firmy wniosków o ogłoszenie upadłości znacznie się zmniejszyła. Dla przykładu, liczba przedsiębiorstw ogłaszających bankructwo we Francji jest znacznie niższa od normalnego poziomu (-36 proc. na koniec 2020 roku w porównaniu z 2019 rokiem), jak pokazano na rysunku. Chociaż porównywanie wniosków o ogłoszenie upadłości w różnych państwach nie jest łatwe, sytuacja w Wielkiej Brytanii i Niemczech wydaje się być podobna.

Głównym wyjaśnieniem tej niespodziewanej obserwacji jest to, że rządy zapewniły wystarczającą płynność i wsparcie finansowe przedsiębiorstwom najbardziej dotkniętym przez pandemię. Ale czy rządy poszły za daleko?

W debacie publicznej pojawiły się pewne obawy, że ta polityka może prowadzić do powstawania tzw. „firm zombie” poprzez ograniczenie procesu likwidacji nieproduktywnych firm („The Economist” 2020, „Financial Times” 2020). Gdyby tak się stało, może to mieć poważne konsekwencje dla produktywności w kolejnych latach, ponieważ proces znikania z rynku nieproduktywnych przedsiębiorstw jest istotnym czynnikiem przyczyniającym się do wzrostu wydajności na poziomie zagregowanym.

Foster i in. (2001) stwierdzili w swojej pracy, że wchodzenie na rynek i wychodzenie z niego zakładów przemysłowych odpowiadało za około 25 proc. wzrostu wydajności produkcji w Stanach Zjednoczonych w latach 1977–1992 oraz że wpływ netto procesu wchodzenia nowych firm na rynek jest prawdopodobnie większy w sektorze usług. Wynika to z tego, że firmy wychodzące z rynku są mniej produktywne i/lub mniej innowacyjne niż firmy kontynuujące działalność i nowe firmy wchodzące na rynek (Syverson 2011). Ponadto Adalet-McGowan i in. (2018) stwierdzili w swojej pracy, że tzw. „firmy zombie” obniżają tempo wzrostu bardziej produktywnych firm i mogą również ograniczać wchodzenie nowych przedsiębiorstw na rynek. To jeszcze bardziej zwiększa potencjalny negatywny wpływ utrzymujących się na rynku mało produktywnych przedsiębiorstw na ogólną produktywność.

W związku z tym uzasadnione są obawy, że polityka publiczna ukierunkowana na wspieranie przedsiębiorstw będzie chronić nieproduktywne firmy przed wyjściem z rynku, blokując w ten sposób funkcjonowanie mechanizmu „oczyszczania gospodarki” w czasie recesji. Jednak uzasadniona jest również przeciwna obawa, że z powodu kryzysu COVID-19 mogą zbankrutować przedsiębiorstwa produktywne. Idea „oczyszczania gospodarki” w czasie recesji opiera się na domyślnym założeniu, że mechanizmy rynkowe skutecznie selekcjonują najbardziej produktywne firmy.

W obliczu odmiennego charakteru obecnego kryzysu, wiele firm, które normalnie zostałyby sklasyfikowane jako firmy zombie, to w rzeczywistości rentowne firmy.

Jednak kilka badań pokazuje, że prawdopodobieństwo bankructwa przedsiębiorstw zależy nie tylko od ich produktywności, ale również od dostępu do kredytów. Na przykład Barlevy (2002) bada w swojej pracy wpływ ograniczeń kredytowych na alokację zasobów podczas recesji i pokazuje, że ograniczenia te mogą podczas recesji prowadzić do odwrotności efektu „oczyszczania gospodarki”. Laeven i in. (2020) twierdzą, że „w obliczu odmiennego charakteru obecnego kryzysu, wiele firm, które normalnie zostałyby sklasyfikowane jako firmy zombie, to w rzeczywistości rentowne firmy”. Gagnon (2020) również twierdzi, że obawy dotyczące „firm zombie” w czasie kryzysu COVID-19 są przesadzone.

Firmy-zombie szkodzą dynamicznym gazelom

W naszej niedawnej pracy (Cros i in. 2021) badamy, czy istnieją już wczesne dowody na to, że proces bankructwa firm został nie tylko częściowo zamrożony, ale również zniekształcony, stanowiąc tym samym zagrożenie dla zjawiska tzw. twórczej destrukcji postulowanego przez Schumpetera. Przedstawiamy wstępną odpowiedź na to pytanie w oparciu o dane francuskie. Mimo że skala upadłości przedsiębiorstw znacznie spadła, w dalszym ciągu obserwujemy znaczącą ich liczbę (ponad 60 proc. „normalnego” poziomu) i w związku z tym możemy przeanalizować, czy czynniki decydujące o mechanizmie destrukcji przedsiębiorstw zostały znacząco zniekształcone przez kryzys.

Nasze wyniki – uzyskane, co należy ponownie podkreślić, na wczesnym etapie badanego zjawiska – są stosunkowo uspokajające i wskazują raczej na zjawisko hibernacji niż zombifikacji:

- Ryzyko wzrostu liczby bankructw produktywnych przedsiębiorstw w okresie pandemii nie zmaterializowało się. Przedsiębiorstwa, które złożyły wnioski o ogłoszenie upadłości w 2020 roku, były mniej produktywne i/lub miały wyższe zadłużenie już w 2018 roku. Model regresji logistycznej pokazuje, że w 2020 roku działały te same główne predyktory upadłości co w 2019 roku – produktywność, zadłużenie i wiek wciąż są związane z prawdopodobieństwem upadłości przedsiębiorstwa. Ponadto współczynniki tych zmiennych nie różnią się statystycznie w zależności od roku. Proces kreatywnej destrukcji został częściowo zamrożony, ale nie został zniekształcony.

- Zmniejszenie liczby bankructw wynika z mniejszej liczby wniosków o ogłoszenie upadłości składanych przez mniej produktywne przedsiębiorstwa, co nie jest zaskakujące. Jednakże w krótkim okresie wpływ tej zmiany na łączny wzrost produktywności będzie prawdopodobnie niewielki. Oczywiście twierdzenie to będzie prawdziwe tylko, jeśli proces kreatywnej destrukcji zostanie odmrożony po zakończeniu kryzysu.

- Siła oddziaływania szoku związanego z COVID-19 była bardzo zróżnicowana w poszczególnych sektorach. Dotyczy to szczególnie sektora handlowego (np. restauracje a sklepy spożywcze). Mierzymy siłę wstrząsu dla tych sektorów, wykorzystując zmiany w zakresie transakcji realizowanych przy pomocy kart kredytowych. Stwierdzamy, że firmy działające w sektorach bardziej dotkniętych w wyniku szoku związanego z COVID-19 wykazują większe prawdopodobieństwo złożenia wniosku o ogłoszenie upadłości. Jednakże moc predykcyjna sektorowego oddziaływania wstrząsu związanego z COVID-19 na prawdopodobieństwo bankructwa jest znacznie mniejsza niż w przypadku czynników takich jak produktywność firm lub poziom zadłużenia. Sugeruje to, że w perspektywie krótkoterminowej wdrożone środki polityki publicznej skompensowały bardzo dużą część właściwego dla poszczególnych sektorów wstrząsu związanego z COVID-19.

Podobnie jak w 2019 roku, największą moc wyjaśniającą prawdopodobieństwo bankructwa przedsiębiorstw miały w 2020 roku takie czynniki jak poziom zadłużenia oraz produktywność. Chociaż przedsiębiorstwa działające w sektorach, w których w 2020 roku nastąpiły większe spadki transakcji realizowanych przy pomocy kart kredytowych, doświadczyły większego ryzyka upadłości, moc wyjaśniająca tego czynnika dla ryzyka bankructwa na poziomie przedsiębiorstwa jest ilościowo niewielka.

Polityka publiczna w reakcji na problem wypłacalności przedsiębiorstw

Wpływ pandemii na bilanse przedsiębiorstw będzie prawdopodobnie duży. Zmniejszenie liczby bankructw w wyniku uruchomienia hojnych środków wspierających płynność wiąże się z kosztami w postaci wzrostu zadłużenia przedsiębiorstw, zwłaszcza w sektorach najbardziej dotkniętych przez pandemię. Dla firm z tych sektorów powrót do „normalnych” procesów upadłościowych oznaczałby znaczny wzrost stopy upadłości, z poziomu 1,1 proc. w 2019 roku do 1,8 proc. w 2021 roku (wobec poziomu 0,7 proc. w 2020 roku). Mimo że jest to znaczny wzrost, większa jego część wynika z „nadrabiania zaległości” w zakresie bankructw, które nie nastąpiły w 2020 roku. Dla rządów problemem z obszaru ekonomii politycznej może być fakt, że powrót do tych normalnych procesów w drodze „nadrabiana zaległości” może być interpretowany jako porażka polityki publicznej.

Według naszej wiedzy nasza praca jest pierwszą, w której oszacowano czynniki predykcyjne bankructwa firm w czasie kryzysu COVID-19 na podstawie rzeczywistych danych z 2020 roku. Na tym etapie nie wydaje się, aby Schumpeter złapał koronawirusa w tym sensie, że normalny proces selekcji związany z bankructwami firm nie został w 2020 roku zniekształcony. W związku z tym kluczowym wyzwaniem dla polityki publicznej jest dalsze wspieranie produktywnych i rentownych przedsiębiorstw (posiadających jednakże potencjalnie wysokie poziomy zadłużenia wskutek wstrząsu związanego z COVID-19), przy jednoczesnym stopniowym wycofywaniu wsparcia dla przedsiębiorstw, które nie są rentowne.

Mathieu Cros Doktorant na Uniwersytecie Paris Dauphine – PSL University

Anne Epaulard Profesor ekonomii, Université Paris Dauphine-PSL

Philippe Martin Profesor ekonomii, Sciences Po, oraz przewodniczący francuskiej Rady Analiz Ekonomicznych; wiceprezes i pracownik naukowy CEPR

Artykuł ukazał się na portalu VoxEU. Tam też znajduję się jego bibliografia.