Agencja S&P Global Ratings potwierdziła długoterminowy rating Polski w walucie obcej na poziomie „A-” ze stabilną perspektywą – poinformowała agencja w komunikacie. Do wyborów prezydenckich w 2025 r. S&P nie spodziewa się znaczącej konsolidacji fiskalnej w Polsce.

S&P podaje, że stabilna perspektywa ratingu odzwierciedla równowagę między solidnymi średnioterminowymi perspektywami wzrostu gospodarczego Polski i poprawą stosunków z UE, a krótkoterminowymi zagrożeniami związanymi ze słabym popytem zewnętrznym, luźną polityką fiskalną i podwyższoną bazową presją cenową.

„Polski rząd, sprawujący misję od grudnia 2023 r., z powodzeniem odblokował dostęp do funduszy UE, w tym z Instrumentu na rzecz Odbudowy i Zwiększania Odporności (RRF), który był długo wstrzymywany przez poprzednie rządy ze względu na obawy Komisji Europejskiej dotyczące praworządności. Chociaż spodziewamy się dalszego napływu funduszy unijnych, podtrzymujemy naszą opinię, że wdrażanie polityki pozostaje trudne dla nowego rządu w obliczu napiętego kalendarza wyborczego i spolaryzowanego krajowego krajobrazu politycznego” – ocenia S&P.

„Na to nakładają się wyzwania fiskalne, oprócz znacznych wydatków na wojsko, ponieważ deficyty fiskalne mają obniżać się jedynie stopniowo z obecnych wysokich poziomów” – dodaje agencja.

Agencja spodziewa się, że polska gospodarka poradzi sobie z krótkoterminowymi przeciwnościami, takimi jak słabszy popyt zewnętrzny ze strony kluczowych partnerów handlowych, głównie dlatego, że krajowa konsumpcja prywatna korzysta z dezinflacji.

„Odporność Polski na wstrząsy zewnętrzne w ostatnich latach odzwierciedla jej zdywersyfikowaną gospodarkę, elastyczne rynki pracy i produktów oraz wykształconą siłę roboczą. Członkostwo Polski w UE jest naszym zdaniem mocną stroną ze względu na dostęp do funduszy i rynków UE, podobnie jak stosunkowo bezpieczne dostawy energii. Wciąż umiarkowane zadłużenie publiczne i prywatne kraju, dostęp do szerokiego finansowania zewnętrznego niekreującego długu, w tym transferów z UE, oraz stosunkowo głębokie krajowe rynki kapitałowe są również mocnymi stronami ratingu” – stwierdzono.

Podwyżka ratingu byłaby możliwa, gdyby agencja zaobserwowała trwałą poprawę instytucjonalną i w zakresie governance, która przełożyłaby się również na stały napływ funduszy unijnych i bezpośrednich inwestycji zagranicznych netto, wspierając średnioterminowe perspektywy wzrostu gospodarczego Polski.

„Moglibyśmy również podnieść ratingi, gdyby saldo fiskalne poprawiło się znacznie powyżej naszych oczekiwań” – dodano.

Z kolei obniżka ratingu byłaby możliwa w sytuacji, gdyby średnioterminowe perspektywy wzrostu gospodarczego Polski uległy znacznemu pogorszeniu, prawdopodobnie w połączeniu z ponownymi szokami zewnętrznymi, w tym potencjalnie nieoczekiwanymi skutkami ubocznymi i zmniejszonym zaufaniem związanym z wojną rosyjsko-ukraińską.

Agencja prognozuje wzrost PKB Polski w 2024 r. na poziomie 2,8 proc., a w 2025 r. 3,1 proc.

S&P spodziewa się, że wdrożenie reform związanych z KPO w kilku obszarach, w tym w sądownictwie, pozostanie wyzwaniem, nie tylko ze względu na uprawnienia prezydenta do weta. Zwiększa to w ocenie S&P niepewność co do przyszłej zdolności rządu do spełnienia szeregu kamieni milowych RRF i warunków politycznych.

„Biorąc jednak pod uwagę poprawę stosunków między Polską a UE, podtrzymujemy naszą opinię, że Polska będzie w stanie otrzymać znaczne wypłaty z RRF w latach 2024-2026, wspierając działalność inwestycyjną” – podano.

Agencja odnotowuje, że rząd D. Tuska skupił się na realizacji obietnic wyborczych i spodziewa się, że będzie to kontynuowane, co uniemożliwi znaczącą konsolidację fiskalną, przynajmniej do wyborów prezydenckich w maju 2025 r.

S&P uważa, że cofnięcie niektórych reform wprowadzonych przez poprzedni rząd PiS, zwłaszcza w sądownictwie, może okazać się prawnie trudne i złożone oraz może napotkać przeszkody w Trybunale Konstytucyjnym.

Deficyt sektora gg wg S&P wyniesie w Polsce w 2024 r. nieco powyżej 5 proc., podobnie jak rok wcześniej. Realizacja obietnic wyborczych, wzrost kosztów obsługi długu i wypłat emerytur, a także utrzymanie wydatków na zbrojenia będzie wywierało presję na budżet państwa w kolejnych 2-3 latach.

Po wyborach prezydenckich w 2025 r. S&P przewiduje, że mogą nastąpić dalsze kroki w kierunku konsolidacji fiskalnej, choć prawdopodobnie stopniowo, co doprowadzi do zmniejszenia deficytu sektora instytucji rządowych i samorządowych do 3,6 proc. PKB do 2027 r.

„Czynniki wspierające tę dynamikę fiskalną obejmują decyzję rządu o nieindeksowaniu niektórych świadczeń socjalnych (takich jak program świadczeń na dzieci), a także dotychczasowe osiągnięcia Polski w zakresie osiągania lepszych od założonych wyników budżetowych” – napisano.

„Rozumiemy również, że najbardziej kosztowna obietnica wyborcza – podwojenie kwoty wolnej od podatku od podatku – może być wprowadzana bardziej stopniowo lub dostosowana do sytuacji fiskalnej. Ponadto uważamy, że unijne zasady fiskalne, zbliżająca się procedura nadmiernego deficytu i percepcja inwestorów pozostaną kotwicą dla polityki fiskalnej” – dodano.

S&P prognozuje wzrost długu sektora gg netto do ponad 50 proc. PKB w 2027 r. z 44 proc. w 2023 r., co jednak jest relatywnie niskim poziomem globalnie.

Profil zadłużenia Polski jest w ocenie S&P sprzyjający, przy średniej zapadalności długu ponad 5 lat i 23-proc. udziale długu FX w całości zadłużenia.

Pomimo wysokich potrzeb pożyczkowych brutto w 2024 r. (12 proc. PKB) S&P ocenia, że polski rząd ma wystarczająco dużo opcji finansowania.

„W kwietniu Skarb Państwa pokrył już ponad 60 proc. tegorocznych potrzeb finansowych. Wysoce płynny krajowy system finansowy – choć taki, w którym ekspozycja na emisje rządowe stanowi już prawie 20 proc. aktywów sektora finansowego, (…) oraz istniejący bufor gotówkowy w wysokości około 4 proc. PKB na rachunkach MF stanowią podstawę perspektyw finansowania rządu. Rząd ma również dostęp do ogólnoeuropejskich instytucji finansowych sektora publicznego, takich jak Europejski Bank Inwestycyjny” – wskazano.

„Niemniej jednak, koszt finansowania rządowego będzie wyższy niż w przeszłości, a płatności odsetkowe przekroczą 5 proc. dochodów w ciągu najbliższych kilku lat. Ponadto przewidujemy, że rentowności obligacji skarbowych mogą nadal wykazywać wahania, w zależności od zmian krajowych i globalnych stóp procentowych, trendów kursowych i sentymentu inwestorów” – dodano.

S&P spodziewa się utrzymania mocnej pozycji zewnętrznej Polski w horyzoncie do 2027 r., choć ze względu na wzrost popytu krajowego, a tym samym importu, a także inwestycje militarne, prognozuje pojawienia się 1-proc. deficytu na rachunku obrotów bieżących Polski do 2027 r.

„Stabilna perspektywa odzwierciedla równowagę między solidnymi średnioterminowymi perspektywami wzrostu gospodarczego Polski i poprawą stosunków z UE, a krótkoterminowymi zagrożeniami związanymi ze słabym popytem zewnętrznym, luźną polityką fiskalną i podwyższoną bazową presją cenową” – podaje S&P.

Z kolei obniżka ratingu byłaby możliwa w sytuacji, gdyby średnioterminowe perspektywy wzrostu gospodarczego Polski uległy znacznemu pogorszeniu, prawdopodobnie w połączeniu z ponownymi szokami zewnętrznymi, w tym potencjalnie nieoczekiwanymi skutkami ubocznymi i zmniejszonym zaufaniem związanym z wojną rosyjsko-ukraińską.

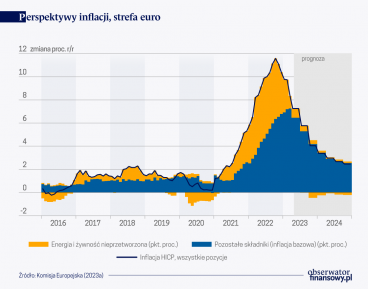

Agencja prognozuje, że Narodowy Bank Polski utrzyma stopy procentowe na niezmienionym poziomie w 2024 r., w obliczu zagrożeń dla ścieżki dezinflacji wynikających ze stopniowego wycofywania limitów cen energii, wysokiego wzrostu płac i tempa ożywienia gospodarczego.

Spośród trzech największych agencji ratingowych wiarygodność kredytową Polski najwyżej ocenia Moody’s – na poziomie „A2”. Rating Polski według Fitch i S&P to „A-”, jeden poziom niżej niż Moody’s. Perspektywy wszystkich ocen są stabilne. (PAP Biznes)

tus/