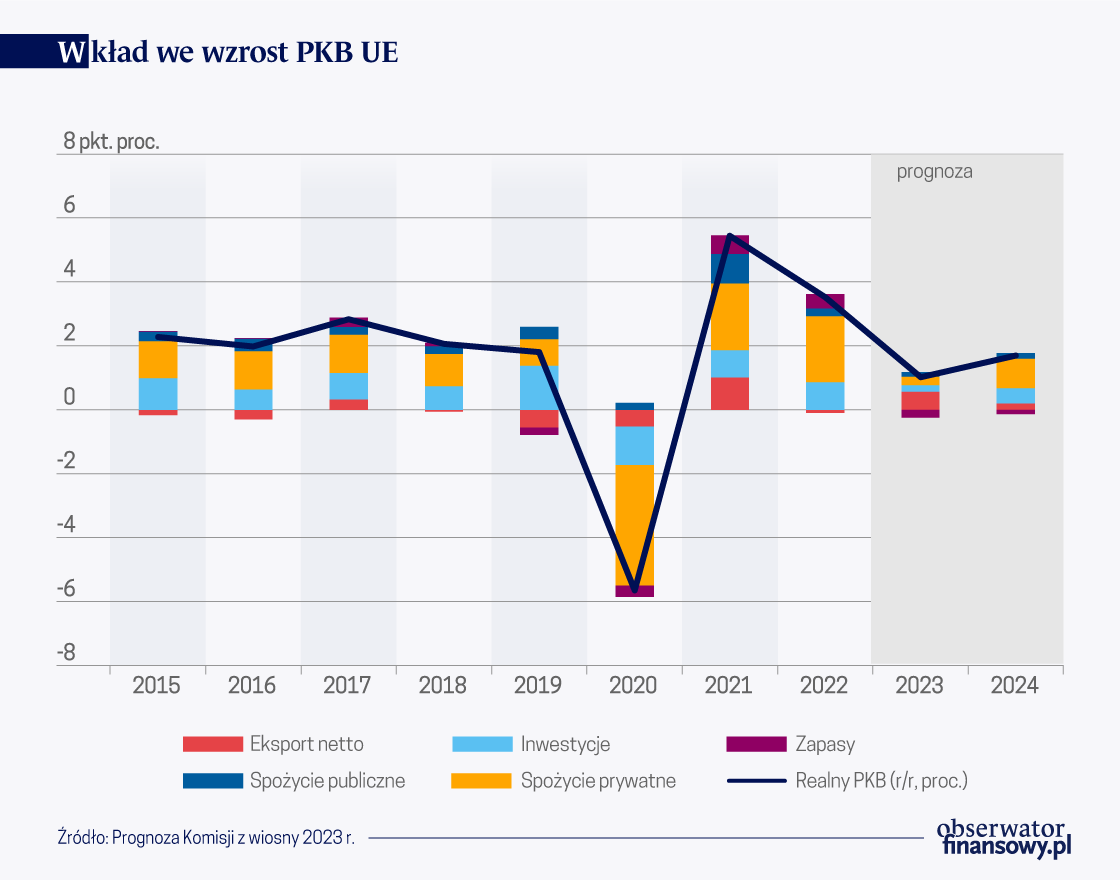

Lepsze niż oczekiwano wyniki na początku roku nieznacznie podniosły prognozę wzrostu gospodarczego w UE.

W prognozie Komisji Europejskiej z wiosny 2023 r. opisano, w jaki sposób spadające ceny surowców energetycznych powodują gwałtowny spadek rachunków za energię, niemniej inflacja bazowa rośnie. W rezultacie prognoza inflacji również została skorygowana w górę, a rynki zwiększyły oczekiwania co do przyszłych podwyżek stóp procentowych. Ekspansywne budżety zwiększyłyby presję inflacyjną i skomplikowały zadanie banków centralnych UE. Tymczasowe korzyści płynące z wysokiej inflacji nie powinny odwracać uwagi rządów, lecz powinny one wykorzystać okazję stwarzaną przez spadające ceny energii do wzmocnienia stabilności fiskalnej poprzez stopniową konsolidację fiskalną.

Gospodarka UE osiągnęła wyniki lepsze od oczekiwań, dzięki silnemu rynkowi pracy i spadającym cenom gazu

Gospodarka UE wyjątkowo dobrze poradziła sobie z wyzwaniami w ciągu ostatnich trzech lat. Trudne dostosowanie po pandemii, kryzys energetyczny, ponowne zakłócenia spowodowane wojną na Ukrainie i jednoczesne globalne zaostrzenie warunków monetarnych (Dieppe i Brignone 2022) zapowiadały zimową recesję w UE (Hoffman i in. 2022). Zamiast tego, mniejszy niż przewidywano spadek w ostatnim kwartale ubiegłego roku, a nawet niewielkie odbicie wzrostu w pierwszym kwartale tego roku, rozwiały widmo zimowej recesji. Kluczowymi czynnikami leżącymi u podstaw lepszych wyników niż oczekiwano są ciągły wzrost zatrudnienia i gwałtownie spadające ceny energii, kompensujące wpływ dalszego zaostrzania polityki pieniężnej. Prognoza Komisji Europejskiej z wiosny 2023 r. (Komisja Europejska 2023a) podnosi prognozy wzrostu dla gospodarki UE do 1,0 proc. w 2023 r. i 1,7 proc. w 2024 r. (z 0,8 proc. i 1,6 proc. odpowiednio w 2023 i 2024 r. w zimowej prognozie śródokresowej), praktycznie zamykając lukę produkcyjną do końca horyzontu prognozy.

Dzięki dywersyfikacji dostaw, inwestycjom mającym na celu wyeliminowanie wąskich gardeł w dostawach, zwiększeniu produkcji energii odnawialnej i znacznemu zmniejszeniu zużycia gazu, UE zdołała uniezależnić się od rosyjskich paliw kopalnych.

Dzięki dywersyfikacji dostaw, inwestycjom mającym na celu wyeliminowanie wąskich gardeł w dostawach, zwiększeniu produkcji energii odnawialnej i znacznemu zmniejszeniu zużycia gazu, UE zdołała uniezależnić się od rosyjskich paliw kopalnych. W miarę jak UE zbliża się do sezonu uzupełniania gazu można stwierdzić, że poziom magazynowania gazu jest zadowalający, a ryzyko niedoborów podczas następnej zimy znacznie się zmniejszyło. Gwałtowne pogorszenie warunków handlowych w 2021 i 2022 r., wraz ze wzrostem cen energii (importowanej), spowodowało przeniesienie siły nabywczej z UE na resztę świata. Wraz z szybkim spadkiem cen energii, oczekiwana poprawa warunków handlowych w horyzoncie prognozy doprowadzi do odwrócenia tego efektu, z korzyścią dla wszystkich krajowych sektorów – gospodarstw domowych, przedsiębiorstw i rządów.

Rekordowo silny rynek pracy był kluczowym elementem leżącym u podstaw odporności gospodarki UE. Stopa bezrobocia osiągnęła nowy rekordowo niski poziom 6,0 proc. w marcu 2023 r., a wskaźniki aktywności zawodowej i zatrudnienia są rekordowo wysokie. Oczekuje się, że w przyszłości rynek pracy UE tylko nieznacznie zareaguje na wolniejsze tempo ekspansji gospodarczej. Prognozuje się spowolnienie wzrostu zatrudnienia, lecz stopa bezrobocia ma pozostać nieco powyżej 6 proc. Oczekuje się bardziej trwałego wzrostu płac w związku z utrzymującym się niedoborem pracowników na rynku pracy, znacznym wzrostem płac minimalnych w kilku krajach oraz, bardziej ogólnie, roszczeniami pracowników do odzyskania siły nabywczej.

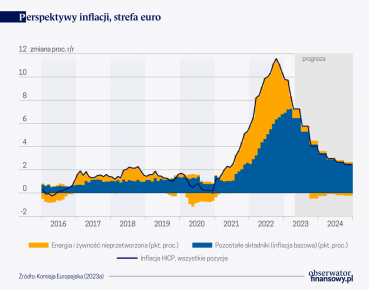

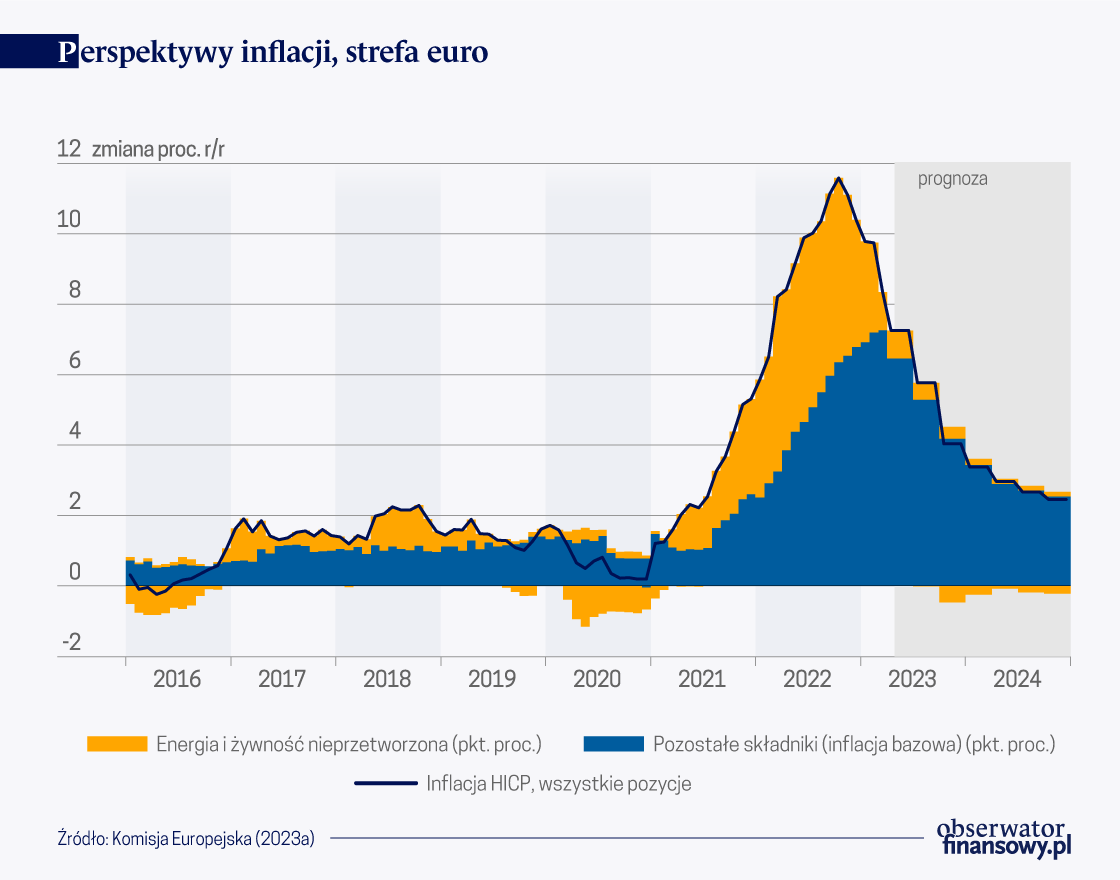

Presja inflacyjna okazała się bardziej trwała, kierując władze monetarne na ścieżkę dalszego zaostrzania polityki pieniężnej

Spadające ceny surowców energetycznych powodują gwałtowne obniżenie rachunków za energię, ale inflacja bazowa (tj. inflacja zasadnicza po wyłączeniu cen energii i żywności nieprzetworzonej) umacnia się ze względu na opóźnione przenoszenie wyższych kosztów energii i ogólnie cen nakładów, ale także utrzymujący się popyt krajowy. Niewielki spadek inflacji bazowej w kwietniu sugeruje, że zgodnie z prognozą mogła ona już osiągnąć szczyt. Oczekuje się jednak, że powrót do celu inflacyjnego EBC potrwa dłużej. Utrzymująca się bazowa presja cenowa skłoniła do podniesienia prognoz inflacji w strefie euro w ramach wiosennej prognozy do 5,8 proc. w 2023 r. i 2,8 proc. w 2024 r.

W odpowiedzi na utrzymującą się inflację bazową oczekuje się, że EBC i inne banki centralne UE będą bardziej zdecydowanie zaostrzać warunki monetarne. Na posiedzeniu w dniu 5 maja Rada Prezesów EBC podniosła stopy procentowe o 25 punktów bazowych, w porównaniu z 50 punktami bazowymi w poprzednich dwóch rundach podwyżek. W wiosennej prognozie oczekiwano, że krótkoterminowa stopa procentowa w strefie euro osiągnie swoją najwyższą wartość w wysokości 3,8 proc. w III kw. 2023 r., a następnie obniży się w 2024 r. Według oczekiwań rynkowych, koniec cyklu zaostrzania polityki pieniężnej wydaje się bliski, ale przyszłe stopy procentowe mogą zostać ponownie zrewidowane w górę, jeśli inflacja bazowa stanie się bardziej trwała.

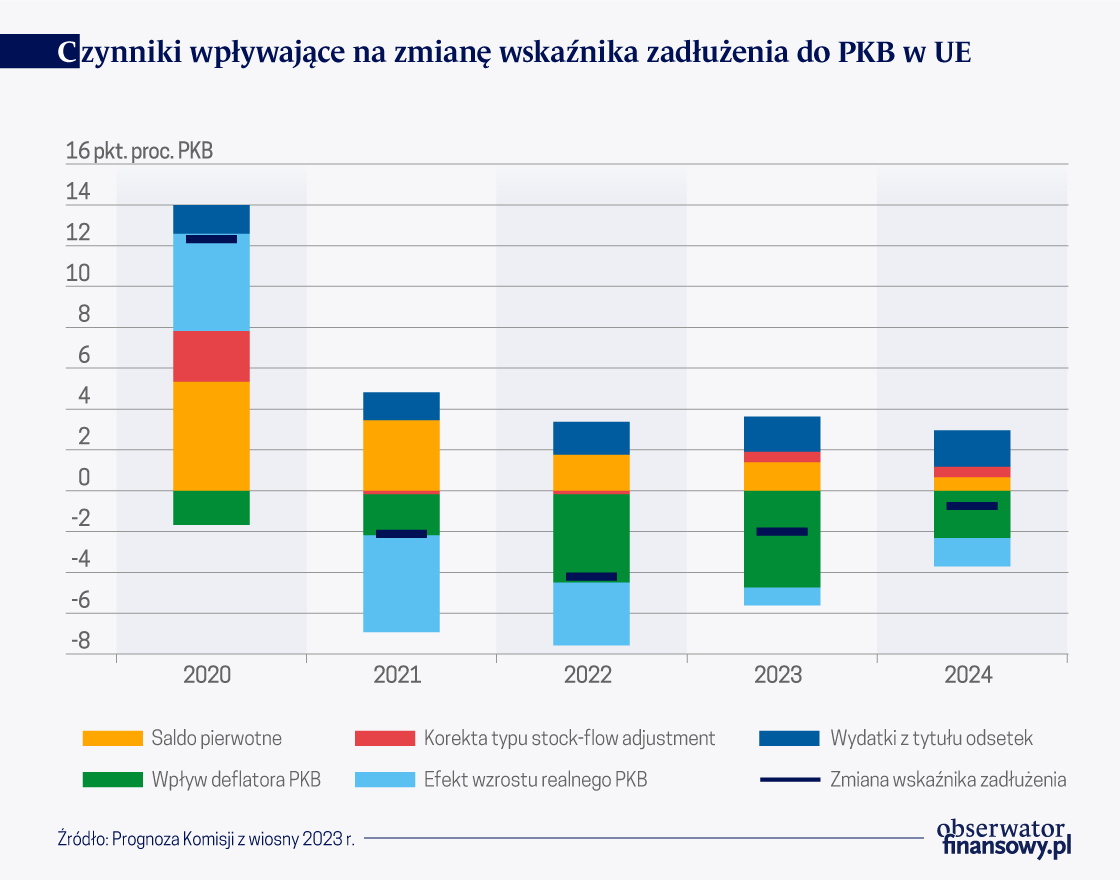

Wskaźniki deficytu i zadłużenia wobec PKB wykazują tendencję spadkową, ale utrzymująca się wysoka inflacja zwiększyłaby ryzyko dla zdolności obsługi zadłużenia

Okres wysokiej inflacji może przyczynić się do poprawy salda sektora instytucji rządowych i samorządowych w krótkim okresie, ponieważ dochody podatkowe zazwyczaj reagują natychmiast, podczas gdy wydatki dostosowują się z opóźnieniem (EBC 2023, MFW 2023: Rozdział 2). Ogólny wpływ będzie jednak prawdopodobnie mniej korzystny, gdy inflacja jest napędzana niekorzystnym szokiem w zakresie terms of trade, takim jak szybki wzrost cen importowanej energii. Szoki tego rodzaju nie tylko odbijają się na potencjalnym wzroście, ale mogą również skłonić rządy do wprowadzenia środków wsparcia, aby częściowo zrekompensować gospodarstwom domowym i firmom wyższe koszty energii.

Wysoka inflacja i silny wzrost realnego PKB, w połączeniu z likwidacją środków nadzwyczajnych związanych z pandemią, mają dominować w perspektywie krótkoterminowej, prowadząc do zmniejszenia łącznego deficytu sektora instytucji rządowych i samorządowych w UE

Oba efekty rzeczywiście wpłynęły na salda sektora instytucji rządowych i samorządowych. Niemniej jednak wysoka inflacja i silny wzrost realnego PKB, w połączeniu z likwidacją środków nadzwyczajnych związanych z pandemią, mają dominować w perspektywie krótkoterminowej, prowadząc do zmniejszenia łącznego deficytu sektora instytucji rządowych i samorządowych w UE do 3,4 proc. PKB w 2022 r. Przewiduje się, że w 2023 r. i (zwłaszcza) w 2024 r. oczekiwane stopniowe wycofywanie środków wsparcia energetycznego będzie dalej napędzać redukcję deficytu, odpowiednio do 3,1 proc. i 2,4 proc. PKB. Wysoka inflacja (za pośrednictwem deflatora PKB) również przyczyniła się do ogólnego obniżenia relacji długu do PKB w UE w 2022 r. i przewiduje się, że nastąpi to ponownie w roku 2023 i 2024, pomimo środków wsparcia energetycznego i zwiększonych kosztów finansowania długu. Wskaźnik zadłużenia do PKB w UE spadł do około 85 proc. PKB w 2022 r., z rekordowego poziomu 92 proc. w 2020 r. Przewiduje się jego dalszy spadek do poziomu poniżej 83 proc. PKB w 2024 r. Oczekuje się, że spadek wskaźnika zadłużenia będzie szczególnie wyraźny w przypadku Państw Członkowskich o wysokim zadłużeniu i pierwotnej nadwyżce budżetowej (tj. Cypru, Grecji i Portugalii).

Z czasem jednak zaostrzenie polityki pieniężnej przełoży się na wyższe koszty obsługi długu publicznego, co będzie miało większy wpływ na Państwa Członkowskie o wyższych wskaźnikach zadłużenia. Duże wydatki, takie jak emerytury i inne transfery socjalne, a także płace w sferze publicznej również będą stopniowo dostosowywać się do wyższego poziomu cen. Zwiększy to ryzyko dla zdolności obsługi zadłużenia w UE i wymaga rozważnej polityki fiskalnej ze strony Państw Członkowskich, aby wysokie wskaźniki zadłużenia stale spadały w perspektywie średnioterminowej.

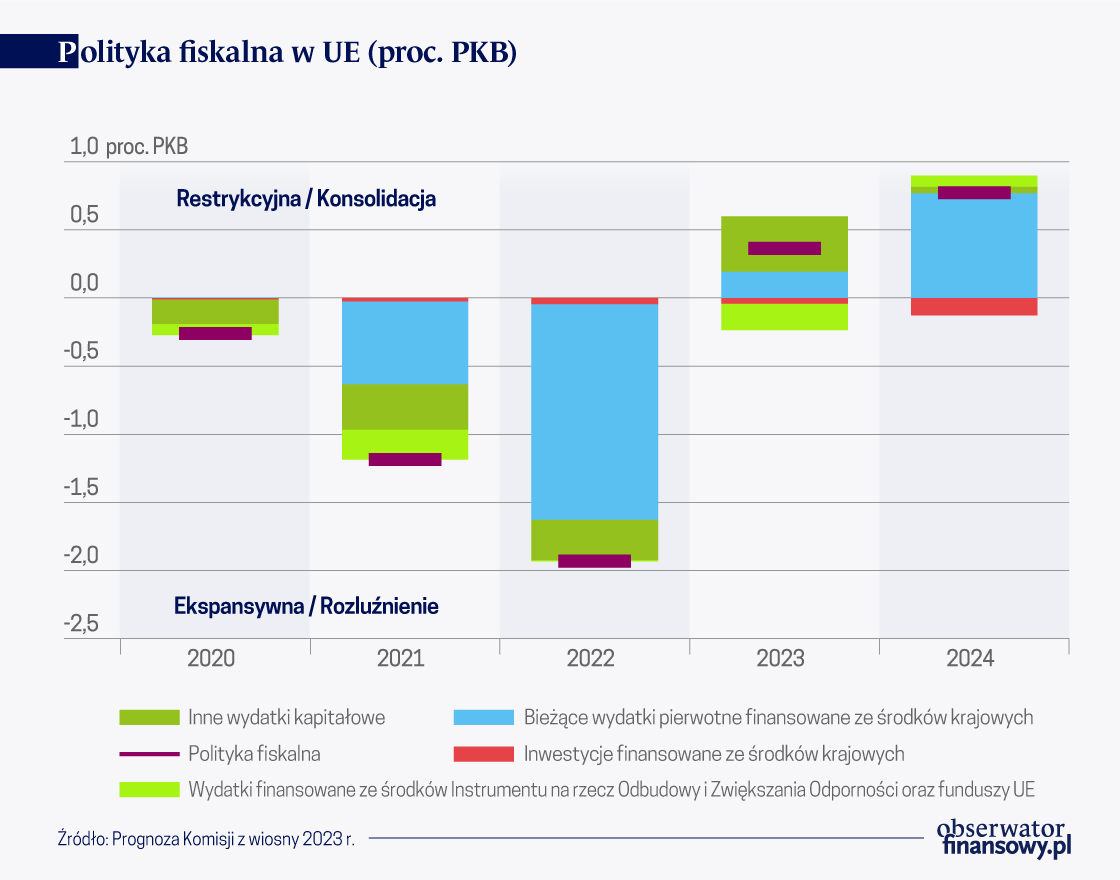

Przestrzeń fiskalna stworzona przez zaprzestanie wypłat środków rekompensujących wzrost cen energii powinna zostać wykorzystana do redukcji deficytów…

Jak określono w komunikacie Komisji w sprawie wytycznych fiskalnych na 2024 r., wraz ze spadkiem cen energii należy skupić się na stopniowym wycofywaniu środków wsparcia wprowadzonych w celu ochrony gospodarstw domowych i firm przed szokiem cen energii (Komisja Europejska 2023b). Taki szeroko zakrojony bodziec fiskalny dla zagregowanego popytu jest w obecnym momencie nieuzasadniony. Priorytetem musi być teraz wzmocnienie stabilności fiskalnej poprzez stopniową konsolidację fiskalną. Należy zatem z zadowoleniem przyjąć restrykcyjny kurs polityki fiskalnej w UE i strefie euro w 2023 r. i 2024 r., zgodnie z prognozą Komisji z wiosny 2023 r.

… i wspierać wysiłki władz monetarnych na rzecz zrealizowania ich misji w zakresie stabilności cen

W obecnym momencie polityka fiskalna w strefie euro musi być spójna z trwającą normalizacją polityki pieniężnej, mającą na celu terminowy powrót do celu inflacyjnego EBC na poziomie 2 proc. (Bianchi i Melosi 2019). Stanowi to dodatkowy argument przemawiający za koniecznością stopniowego wycofywania środków wsparcia energetycznego, począwszy od tych najmniej ukierunkowanych. Decydenci muszą skupić się na odbudowie buforów fiskalnych i przekierowaniu wydatków publicznych na inwestycje i reformy, które mają kluczowe znaczenie dla wspierania transformacji ekologicznej i cyfrowej, w tym poprzez zmniejszenie zależności od importowanych paliw kopalnych. Jeśli rozszerzenie środków wsparcia miałoby stać się konieczne ze względu na ponowną presję energetyczną, powinny one być znacznie lepiej ukierunkowane niż w przeszłości.

Ekspansywna polityka fiskalna w nadchodzących latach zwiększyłaby presję inflacyjną i jeszcze bardziej skomplikowała zadanie EBC. Mogłoby to doprowadzić do dodatkowego zaostrzenia polityki pieniężnej w przyszłości, z potencjalnie negatywnymi konsekwencjami dla sektora finansowego, który stara się dostosować do środowiska wyższych stóp procentowych po długim okresie, gdy były one niskie (BIS 2023). Mogłoby to również prowadzić do zwiększonego zróżnicowania kosztów pożyczek państwowych w strefie euro, wywierając w ten sposób dalszą presję na Państwa Członkowskie o wysokim zadłużeniu i stwarzając ryzyko dla zdolności obsługi zadłużenia.

Ogólnie rzecz biorąc, potrzebne są wiarygodne zobowiązania do zachowania stabilności fiskalnej i pomocy w zakotwiczeniu średnioterminowych oczekiwań inflacyjnych. Wnioski ustawodawcze dotyczące zreformowanych ram zarządzania gospodarczego przedstawione przez Komisję 26 kwietnia 2023 r. powinny pomóc Państwom Członkowskim zwiększyć zdolność obsługi długu publicznego oraz wspierać zrównoważony i trwały wzrost gospodarczy obejmujący szeroki przekrój społeczny, a dokonujący się poprzez reformy i inwestycje.

Maarten Verwey – Director General, DG Economic and Financial Affairs at European Commission Allen Monks – Economist at European Commission Kristian Orsini – Deputy Head, Economic situation, forecasts, business and consumer surveys unit, DG ECFIN at European Commission

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Dziennik „Rzeczpospolita” wyróżnia się regularnym udostępnianiem swych łamów opiniom dotyczącym polityki pieniężnej. W większości autorami tych opinii są byli członkowie Rady Polityki Pieniężnej. Niestety, często zawierają one błędy merytoryczne. Bank centralny poświęcił wiele uwagi ich prostowaniu.

Banki centralne nie mogą pozostać bezczynne w oczekiwaniu na ustanie szoku podażowego, gdyż może to zdestabilizować oczekiwania inflacyjne i rozkręcić spiralę inflacyjną.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.