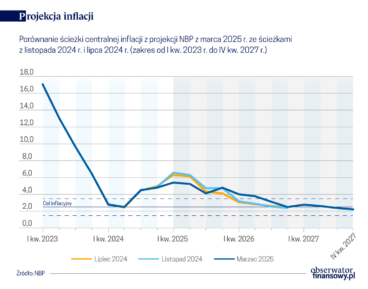

Motorem inflacji w Polsce nie będą czynniki wewnętrzne, a mocniej na procesy dezinflacyjne wpływać będą czynniki zewnętrzne, co umożliwi RPP cięcie stóp w 2025 r. o kolejne 100 pb. – oceniają ekonomiści Goldman Sachs.

„[…] Komentarze prezesa Glapińskiego były jastrzębie w porównaniu z jego kwietniowym wystąpieniem. W szczególności, powróciły jego długotrwałe obawy dotyczące perspektyw polskiej inflacji. Te źródła niepokoju są trojakie: (a) wzrost PKB umocni się w II kw. (b) luźna polityka fiskalna pozostaje ryzykiem inflacyjnym oraz (c) inflacja osiągnie dołek na poziomie 3,5 proc. rdr w III kw. przed wzrostem w IV kw., prawdopodobnie z powodu wygaśnięcia limitów cen energii dla gospodarstw domowych” – napisano w raporcie Goldman Sachs.

„Nasza perspektywa różni się we wszystkich trzech aspektach. Skłaniamy się do przykładania mniejszej wagi do krajowego wzrostu gospodarczego i siły rynku pracy jako źródła polskiej inflacji. (…). Zamiast tego spodziewamy się, że dezinflacyjne czynniki zewnętrzne – takie jak słaby wzrost cen producentów, hurtowe ceny gazu na poziomie ułamka względem ich szczytu oraz, co najważniejsze, siła złotego – będą nadal ciążyć inflacji w ciągu roku. Biorąc pod uwagę nasze łagodne poglądy na ścieżkę polskiej inflacji i spadkową ścieżkę stóp EBC, spodziewamy się, że NBP dokona kolejnych cięć o 100 pb. w pozostałej części 2025 r.” – dodano.

Prezes NBP prof. Adam Glapiński na czwartkowej konferencji prasowej poinformował, że z wypowiedzi członków RPP na majowym posiedzeniu wynika, że gdyby Rada zdecydowała o dalszym obniżaniu stóp w lipcu lub na jesieni 2025 r., to większość opowie się za cyklem. Dodał, że dla banku centralnego ruchy po 25 pb. są wygodniejsze niż dostosowania o 50 pb.

tus/ asa/