Artykuł analizuje długoterminowe czynniki globalnego trendu stopy procentowej, czyli globalnej R*, w ciągu 70 lat poprzedzających pandemię. Od szczytu w połowie lat 70. XX wieku globalna R* obniżyła się o ponad trzy punkty procentowe, co wynikało z wolniejszego wzrostu produktywności i rosnącej długowieczności społeczeństw. Bez odwrócenia tych trendów czy pojawienia się nowych sił mogących je zrównoważyć, długoterminowa globalna wartość R* prawdopodobnie pozostanie niska.

Wzrosty stóp procentowych na całym świecie – po wieloletnich spadkach – sprawiły, że nasiliły się dyskusje na temat ich długookresowych perspektyw (PIIE 2023). Czyżby wcześniejsze trendy zmieniały kierunek, czy też stopy powrócą do niskich wartości po ustąpieniu obecnych wstrząsów? Odpowiedź na to pytanie wymaga oceny podstawowych czynników kształtujących sekularne trendy stóp procentowych. W niedawno opublikowanym artykule (Cesa-Bianchi i in. 2023) badamy długoterminowe czynniki globalnego trendu stopy procentowej – „globalnej R*” – w ciągu 70 lat poprzedzających pandemię. Od szczytu w połowie lat 70. XX wieku globalna R* obniżyła się o ponad trzy punkty procentowe, co wynikało z wolniejszego wzrostu produktywności i rosnącej długowieczności społeczeństw. Nasze wyniki sugerują, że bez odwrócenia tych trendów lub pojawienia się nowych sił mogących je zrównoważyć, długoterminowa globalna wartość R* prawdopodobnie pozostanie niska.

W standardowych paradygmatach makroekonomicznych sekularne zmiany realnych stóp procentowych determinują czynniki kształtujące podaż kapitału i popyt na kapitał. W długim okresie, w warunkach swobodnego przepływu kapitału pomiędzy krajami, istnieje jedna stopa procentowa równoważąca globalny rynek kapitałowy. Ten globalny trend realnej stopy procentowej – globalnej R* – pełni rolę kotwicy dla krajowych stóp procentowych w otwartych gospodarkach, zatem oszacowanie globalnej R* jest ważnym elementem długoterminowej analizy strukturalnej, w tym planowania strategii gospodarczej. W związku z tym badanie czynników kształtujących globalną akumulację majątku i kapitału ma kluczowe znaczenie dla zrozumienia trendów stóp procentowych na całym świecie.

Nasze podejście do globalnej R* różni się od przyjętego w wielu innych badaniach, które wykorzystują półstrukturalne modele gospodarki zamkniętej do oszacowania koncepcji realnej stopy procentowej równowagi o wyższej częstotliwości: realnej stopy procentowej, która stabilizuje produkcję na poziomie potencjalnym, a inflację na poziomie docelowym (np. Holston i in. 2017). Nasze podejście ma tymczasem na celu określenie roli długoterminowych trendów globalnych. Celowo nie uwzględniamy wstrząsów przesądzających o realnych stopach procentowych równowagi w krótszych horyzontach czasowych w poszczególnych gospodarkach, czego skutkiem są odchylenia tych krótkoterminowych realnych stóp procentowych równowagi od globalnej R*. Rozróżnienie między stopami procentowymi równowagi w różnych horyzontach czasowych omówiono bardziej szczegółowo przez Baileya i in. (2022) i Obstfeld (2023).

Metodologia i dane

Sporządzamy model strukturalny w celu zbadania sekularnych czynników wpływających na stopy procentowe. Nasza metodologia opiera się na standardowym modelu neoklasycznym z nakładającymi się pokoleniami gospodarstw domowych. W uproszczony sposób ujmuje on skutki wolno zmieniających się trendów w odniesieniu do pięciu kluczowych czynników: wzrostu produktywności, wzrostu populacji, długowieczności, długu publicznego i względnej ceny kapitału. Traktujemy świat jako jedną dużą (zamkniętą) gospodarkę, a każdy okres w modelu odpowiada okresowi pięcioletniemu.

W celu przeprowadzenia symulacji modelowych tworzymy zestaw danych panelowych dla tych zmiennych dla 31 krajów o wysokim dochodzie, z otwartym rachunkiem kapitałowym w latach 1950-2019. Tę grupę krajów można uznać za dobre przybliżenie pojedynczej, w pełni zintegrowanej gospodarki zamkniętej. Dynamiczną ścieżkę każdego z czynników szacuje się poprzez wyodrębnienie wspólnego składnika o niskiej częstotliwości we wszystkich krajach, pozwalające uchwycić jego długoterminowy globalny trend. W zależności od zaobserwowanych globalnych trendów dla pięciu czynników, które są traktowane jako egzogeniczne, model generuje symulowaną ścieżkę dla globalnej R*.

Badania tego rodzaju zazwyczaj zakładają „doskonałą zdolność przewidywania”, co oznacza, że podmioty od początku symulacji potrafią przewidzieć ścieżki czynników całości. Ze względu na to, że nasze symulacje obejmują kilkadziesiąt lat istotnych zmian strukturalnych, założenie to jest niewiarygodne i sprzeczne z powszechnymi przypadkami błędów w prognozowaniu zmian czynników sprawczych o niskiej częstotliwości (Keilman 2001, Edge i in. 2007). Stosujemy więc nowatorską metodologię symulacji rekurencyjnej, która identyfikuje wolno zmieniające się przekonania na temat długoterminowych trendów: przekonania na temat przyszłej ewolucji czynników napędzających są tylko częściowo aktualizowane w poszczególnych okresach.

W celu skalibrowania modelu i ustalenia poziomu stopy procentowej na początku symulacji, konstruujemy empiryczny szacunek globalnej R*, wykorzystując dane dla tej samej grupy krajów. Ten empiryczny szacunek pochodzi z modelu autoregresji wektorowej (VAR) ze wspólnymi trendami, w dużym stopniu zgodnego z podejściem Del Negro i in. (2019), w celu modelowania wspólnej dynamiki krótkoterminowych stóp procentowych, długoterminowych stóp procentowych i inflacji, przy użyciu rocznych danych z lat 1900–2019.

Ewolucja globalnej R*

Szacunek VAR dla globalnej R* był stosunkowo stabilny i wynosił około 2,25 proc. w pierwszej części próby, w latach 1900–1930. Po spadku do 1,25 proc. w czasie II wojny światowej, szacunki VAR ponownie wzrosły w latach 1950–1980, osiągając szczyt na poziomie około 2,5 proc. Od lat 80. XX w. szacunki VAR dotyczące globalnej R* podążają ścieżką spadkową, osiągając 0 proc. w ostatnich latach.

Rozpoczynamy symulację modelu przy użyciu szacunków VAR, tak aby z założenia symulacja modelu i szacunki VAR były bardzo zbliżone w pierwszym pięcioletnim okresie modelowania (1951–1955). Następnie symulowana ścieżka rośnie szybciej niż szacunki VAR i osiąga szczyt nieco wcześniej. Szczytowa wartość realnej stopy procentowej wynosząca około 2,5 proc. w latach 1971–1975 pozostaje zasadniczo w zgodzie z szacunkami VAR w tym okresie. Po osiągnięciu poziomu maksymalnego, modelowa symulacja globalnej R* spada szybciej niż szacunki VAR, osiągając pod koniec próby -0,75 proc. Pomimo różnic poziomu, symulowana zmiana globalnej R* od wczesnych 80. – okresu, który wzbudził duże zainteresowanie w literaturze – jest prawie identyczna ze zmianą naszych szacunków empirycznych w tym samym okresie.

Sugestia, że globalny trend realnej stopy procentowej może być ujemny, może wydawać się zaskakująca. Wydaje się bowiem, że możliwe jest finansowanie projektów inwestycyjnych o ujemnych zwrotach (Bernanke 2015). Krańcowy koszt kapitału przewyższa jednak bezpieczną stopę zwrotu ze względu na marżę pobieraną przez niewystarczająco konkurencyjnych producentów. Zatem krańcowy koszt kapitału w naszych symulacjach jest dodatni, nawet wtedy, gdy bezpieczna stopa zwrotu jest ujemna (Eggerston i in. 2019).

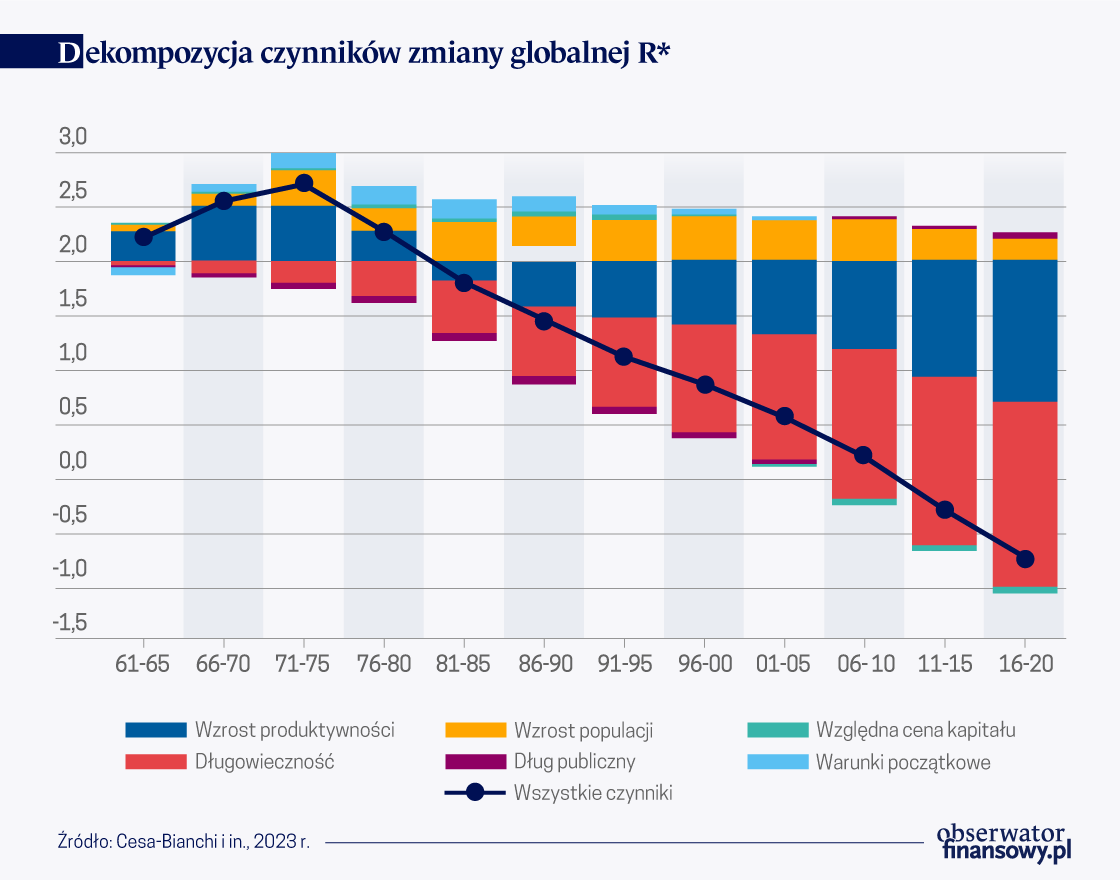

Dekompozycja czynników kształtujących globalną R*

Jak stwierdziliśmy na początku, nasza metodologia ma odpowiedzieć na następujące ważne pytanie: jakie były czynniki spadku globalnej R*? Wykres przedstawia dekompozycję zmiany globalnej R* z naszych symulacji modelowych. Każdy słupek pokazuje wkład poszczególnych czynników, obliczony poprzez skonstruowanie symulacji, w której jest to jedyny czynnik zmieniający się w próbie (przy czym wszystkie inne czynniki są utrzymywane na poziomie wartości początkowych).

Szacowany spadek globalnej R* ze szczytowego poziomu wynikał przede wszystkim ze zmian długowieczności i wolniejszego wzrostu produktywności. Zwiększona długowieczność, wynikająca ze spadku wskaźników umieralności – w szczególności w odniesieniu do osób powyżej 65. roku życia – spowodowała nasiloną akumulację majątku, koniecznego do sfinansowania dłuższego okresu emerytalnego (Lisack i in. 2021). Te wyższe pożądane zasoby majątkowe z kolei obniżyły globalną R*. Wolniejszy trend wzrostu produktywności również zmniejszył globalną R*, ponieważ niższe oczekiwane zwroty z inwestycji ograniczyły popyt na kapitał.

Wyższy wzrost populacji we wczesnej części naszej próby (tzw. „wyż demograficzny”) nieznacznie podwyższył globalną R*, a jego skutki były szczególnie widoczne w latach 90. XX w. i na początku XXI w. Następnie efekt ten słabnie, ale – w naszej symulacji – niewystarczająco, aby obniżyć R*. Podobnie jak w innych badaniach (np. Sajedi i Thwaites 2016), względna cena kapitału ma niewielki wpływ na realną stopę procentową równowagi. Wreszcie, na poziomie globalnym, zmiany trendu długu publicznego nie są dostatecznie duże, aby wywrzeć istotny wpływ na R* w naszym modelu.

Kilka innych potencjalnych czynników kształtujących trend realnych stóp procentowych zbadano w poprzednich pracach; w naszym modelu jednak nie zostały one uwzględnione ze względu na trudności w opracowaniu wiarygodnego panelu danych dla badanych krajów i okresu. Z dotychczasowego wzrostu marż, ryzyka i nierówności należałoby wnioskować, że czynniki te będą nadal wywierać presję na obniżenie globalnej R* (Eggertsson i in. 2019, Caballero i in. 2017, Mian i in. 2021). Wyższy wiek emerytalny i zwiększenie dostępności ubezpieczeń zdrowotnych i społecznych mogłyby zasadniczo działać w przeciwnym kierunku (Lisack i in. 2021, Rachel i Summers 2019). Na koniec, fizyczne skutki zmian klimatycznych i (globalne) dążenie do zerowej emisji netto mogą również wpływać na R* – różnymi kanałami, działającymi potencjalnie w różnych kierunkach (Angeli i in. 2022). Aby zrozumieć działanie tych różnych kanałów oraz określić ilościowo ich względne znaczenie i wpływ netto na R*, konieczne są dalsze badania.

Perspektywy globalnej R*

Nasze symulacje sugerują, że zwiększona długowieczność i spowolnienie wzrostu produktywności doprowadziły do znacznego spadku globalnej R*. Jak wspomniano wcześniej, prognozowanie globalnych trendów jest niezwykle trudne. Niektóre z powyższych czynników mogą zmienić kierunek; mogą się też pojawić nowe siły, które zrównoważą ich wpływ. Niemniej nie należy spodziewać się, że globalny wzrost długowieczności ulegnie odwróceniu (Lisack i in. 2021), a zatem oczekuje się dalszego jego wpływu na globalną R*.

W latach 90. XX w. wydawało się, że patent na prowadzenie polityki pieniężnej jest znany. Kraje małe, o otwartej gospodarce i swobodnych przepływach finansowych, powinny zrezygnować z prowadzenia własnej polityki monetarnej i przywiązać kurs swojego pieniądza do zagranicznej waluty dominującej w obrotach handlu zagranicznego. Oczywiście takie rozwiązanie wymagało prowadzenia odpowiedzialnej polityki budżetowej i zaufania rynków finansowych wykluczające raptowny odpływ zagranicznego finansowania.

Naturalna (neutralna) stopa procentowa to realna stopa procentowa, przy której wzrost gospodarczy pozostaje na poziomie potencjału, a inflacja na poziomie celu. Nasz artykuł proponuje nowe podejście do szacunków naturalnej stopy procentowej, oparte na modelu, w którym bank centralny minimalizuje straty spowodowane inflacją i odchyleniami produkcji od potencjału.

W seriach wydawniczych Materiały i Studia NBP oraz NBP Working Papers został niedawno opublikowany raport przedstawiający wyniki najnowszych badań dotyczących mechanizmu transmisji polityki pieniężnej w Polsce. Z wielu wątków poddanych analizie wybraliśmy trzy, które streszczamy w niniejszym artykule. Rozpoczynamy od czynników wpływających na możliwie zmiany mechanizmu transmisji polityki pieniężnej. Następnie analizujemy siłę i opóźnienia, z jaką decyzje Rady Polityki Pieniężnej oddziałują na gospodarkę. W ostatniej części artykułu przyglądamy się bliżej funkcjonowaniu kanału kredytowego polityki pieniężnej w Polsce.

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.