R z gwiazdką: alternatywna metoda szacowania „gwiazdy przewodniej” polityki pieniężnej

Naturalna (neutralna) stopa procentowa to realna stopa procentowa, przy której wzrost gospodarczy pozostaje na poziomie potencjału, a inflacja na poziomie celu. Nasz artykuł proponuje nowe podejście do szacunków naturalnej stopy procentowej, oparte na modelu, w którym bank centralny minimalizuje straty spowodowane inflacją i odchyleniami produkcji od potencjału.

Zarówno w Stanach Zjednoczonych, jak i strefie euro szacunki naturalnej stopy procentowej świadczą o okresie łagodnej polityki pieniężnej zakończonym globalnym kryzysem finansowym, w następstwie którego nastąpiło gwałtowne zaostrzenie. Co więcej, przynajmniej od 1987 r. wersja reguły Taylora oparta o naturalną stopę procentową dobrze sprawdza się w wyjaśnianiu polityki pieniężnej w USA.

Naturalna stopa procentowa – czyli „r” z gwiazdką – należy do najważniejszych pojęć polityki pieniężnej, bo wyznacza kurs dla polityki bankowców centralnych w zakresie stóp procentowych (Powell 2018). To wprowadzone przez Wicksella (1898) pojęcie odnosi się do hipotetycznego poziomu stóp procentowych, przy którym wzrost gospodarczy postępuje w tempie wzrostu produktu potencjalnego, a inflacja pozostaje na poziomie celu. Ponieważ naturalna stopa procentowa jest nieobserwowalna, trzeba ją szacować.

Jednym z najczęściej stosowanych przybliżeń r* jest oszacowanie Laubacha i Williamsa (2003). Niedawne wznowienie publikacji tego oszacowania po dwuletniej przerwie spowodowanej wstrząsem COVID-19 (Holston et al. 2023) zapoczątkowało gorącą debatę w mediach społecznościowych na temat jego użyteczności. Nie tylko bowiem tej – jednej z najważniejszych – wartości referencyjnych w polityce pieniężnej zabrakło właśnie wtedy, kiedy silny wstrząs podwyższył znacznie poziom niepewności, to jeszcze zmiany w procedurze szacowania zmieniły cały szereg czasowy wstecz do lat 1960, w niektórych przypadkach w istotnym stopniu.

To najnowsze zastrzeżenie wpisuje się w krytykę przedstawianą w dotychczasowej literaturze przedmiotu, w której zgłaszano różne zarzuty wobec szacowania naturalnej stopy procentowej. Dotyczy ona m.in. silnej i stałej tendencji zniżkowej obserwowanej od lat 60. Buncic (2021) wykazuje, że za tę tendencję odpowiada przede wszystkim składnik losowy modeli autoregresyjnych, którego włączenie do opisu cechują z punktu widzenia ekonometrii istotne wady. Konsekwentny trend zniżkowy wynika również po części z wysokich wartości r* w latach 60., uwzględnianych tylko w oszacowaniu Laubacha i Williamsa (2003) oraz Holstona i in. (2017), ale nie w większości innych oszacowań.

Inny element krytyki pracy Laubacha i Williamsa dotyczy oszacowań luki popytowej. Przed nastaniem kryzysów finansowych, szacunki te w istotnym stopniu pokrywały się z szacunkami Biura Budżetowego Kongresu. Jednak od ich wybuchu pomiędzy obydwoma szeregami danych pojawiła się luka sięgająca nawet siedmiu punktów procentowych.

Chociaż Laubach i Williams opisują teoretyczny sposób określania naturalnej stopy procentowej w ramach prostego modelu keynesowskiego, oszacowanie przeprowadzają w oparciu o stan opisany przez złotą regułę w standardowym neoklasycznym modelu wzrostu, czyli w zupełnie innych ramach teoretycznych. W niedawnej pracy (Bofinger i Haas 2023) przedstawiamy podejście pozwalające oszacować naturalną stopę procentową na podstawie modelu keynesowskiego opisanego przez Laubacha i Williamsa. Wykorzystujemy prosty nowokeynesowski model makroekonomiczny, w którym bank centralny ustala stopy procentowe w sposób minimalizujący lukę popytową y oraz odchylenie stopy inflacji π od wartości docelowej. Tak więc bank centralny kieruje się funkcją straty uwzględniającą lukę inflacyjną i popytową. Ponieważ cele są symetryczne, obydwa wyrażenia podniesiono do kwadratu, parametr preferencji waży zaś względne znaczenie obydwu wyrażeń.

Stosując taką funkcję strat, możemy wyodrębnić okresy neutralne, tzn. takie, w których całkowita strata równa się zeru. Zakładając, że świadczy to o braku szoków egzogenicznych, można wyprowadzić wartość zastępczą dla naturalnej stopy procentowej w tych okresach. Przyjmujemy, że w takich neutralnych okresach faktyczna realna stopa procentowa banku centralnego bliska jest stopie naturalnej. Na podstawie tych obserwowalnych przejawów stopy naturalnej, obliczamy średnią kroczącą, aby wygładzić dostosowania pomiędzy różnymi odczytami parametru. W okresach „nieneutralnych” z kolei nie można zaobserwować oznak stopy naturalnej, dlatego też podstawiamy ostatnią wartość z uśrednionych szeregów czasowych.

Obliczona funkcja straty dla gospodarki USA dobrze odzwierciedla ewolucję gospodarki USA w okresie ostatnich 70 lat. Lata 60. cechowały się pewną stabilizacją i niską inflacją. Po nich nastąpił okres wysokiej inflacji w latach 70. i na początku lat 80. oraz reakcja Fedu pod przewodnictwem Volckera, która doprowadziła do jej spadku – ale też do recesji. Następnie obserwujemy okres „wielkiego umiarkowania” (great moderation), gdy strata była niska, potem kryzysy finansowe z ich w zasadzie permanentnymi stratami oraz recesję spowodowaną przez COVID-19, po której pojawiły się wysokie stopy inflacji.

Jeśli uwzględnimy jeszcze realne oprocentowanie funduszy federalnych i określimy okresy neutralne jako te, w których funkcja straty przyjmuje wartości nie większe niż 5, możemy bezpośrednio odczytać wartości zdefiniowanej przez nas miary naturalnej stopy procentowej w odpowiednich okresach

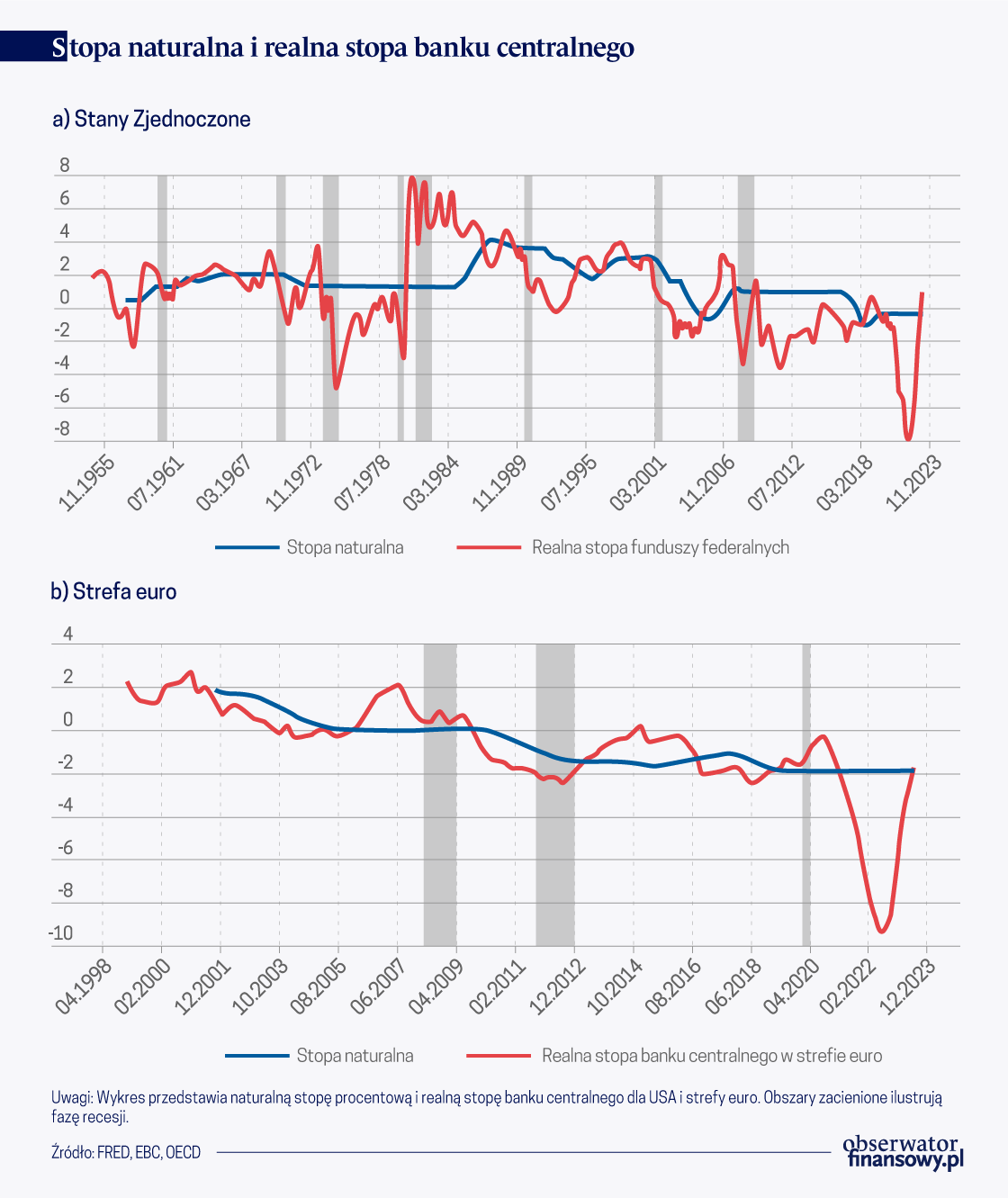

Jak opisano powyżej, obliczamy średnią kroczącą obserwowanych wartości naturalnej stopy procentowej w celu uwzględnienia faktu, że jest to zjawisko o charakterze średnio- lub długoterminowym. Stopa naturalna może być wykorzystana do oceny kursu polityki pieniężnej. Wykres poniższy pokazuje naturalną stopę procentową dla Stanów Zjednoczonych (panel górny) i strefy euro (panel dolny) oraz odpowiednie realne stopy procentowe banku centralnego.

Wykres 1.Stopa naturalna i realna stopa banku centralnego

W obydwu przypadkach stwierdzamy dłuższe okresy łagodnej polityki pieniężnej w latach poprzedzających kryzys finansowy, po których następowało gwałtowne zacieśnienie polityki pieniężnej tuż przed wybuchem kryzysu. Nasza miara stopy naturalnej jest też niewrażliwa na gwałtowną, ale krótkotrwałą recesję COVID-19, co sugeruje, że jak na razie wygląda ona raczej na przejściowy szok.

Nasza miara naturalnej stopy procentowej wykazuje zastanawiającą zbieżność z wieloma innymi szacunkami naturalnej stopy procentowej. Obliczenia wskazują na wysoką niepewność oszacowań r* – przedziały ufności wynoszą do dwóch punktów procentowych od mediany lub wartości średniej oszacowań. Nasza miara stopy naturalnej często mieści się w granicach przedziałów ufności innych miar, co wskazuje, że te oszacowania są statystycznie nie do odróżnienia. Zgodnie z wszystkimi innymi miarami, z wyjątkiem Laubacha i Wlliamsa (2003) oraz Holstona i in. (2023), nie znajdujemy potwierdzenia długookresowego spadku naturalnej stopy procentowej. Jest to również zgodne z danymi empirycznymi dotyczącymi zwrotu netto z kapitału netto w najbardziej rozwiniętych gospodarkach.

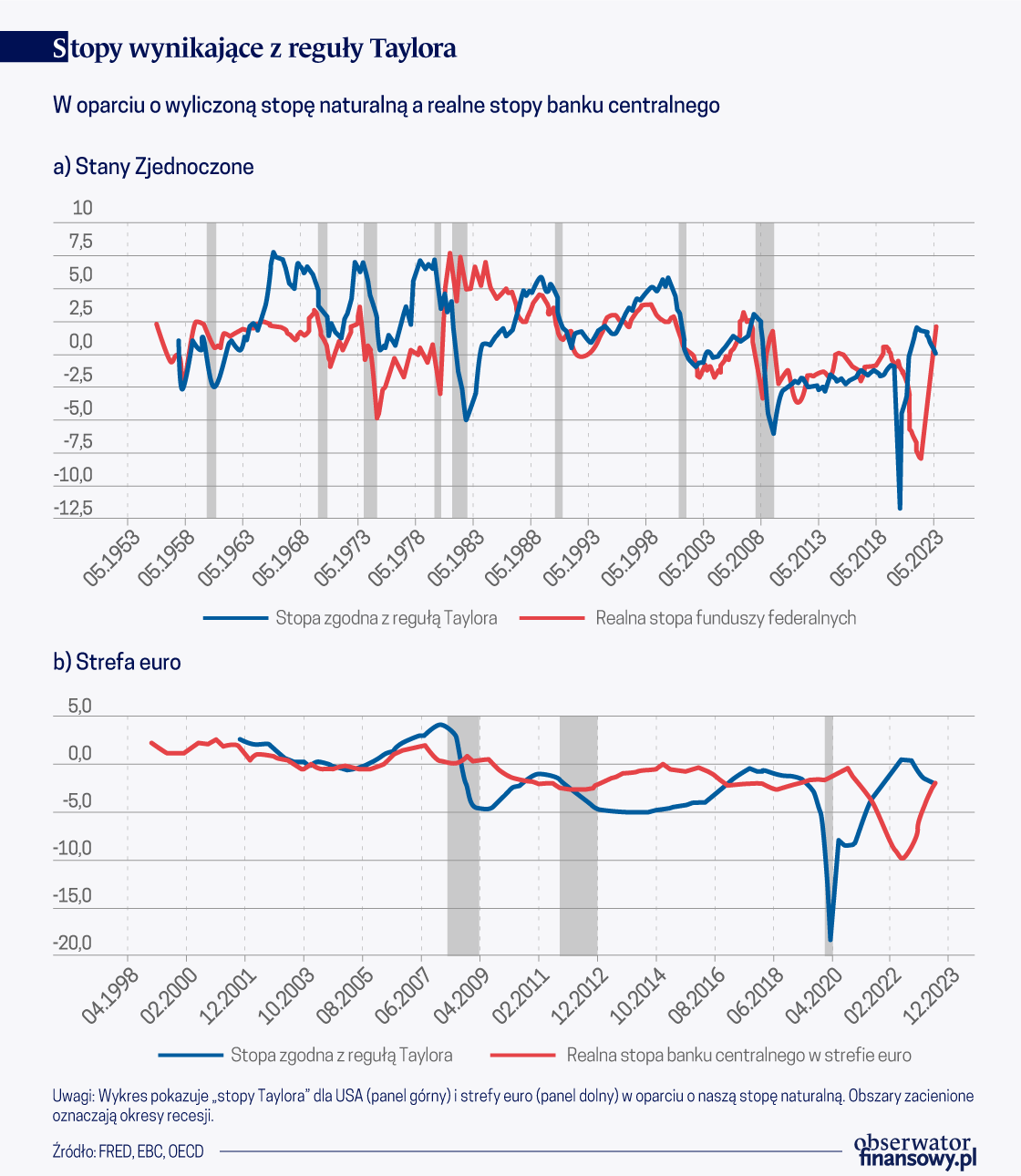

Na koniec, szacujemy regułę Taylora z uwzględnieniem naszej stopy naturalnej w celu sprawdzenia przydatności naszej miary stopy naturalnej w heurystyce polityki pieniężnej. Wykres poniższy pokazuje „stopy Taylora” dla USA i strefy euro na tle realnych stóp banku centralnego.

Wykres 2. Stopy wynikające z reguły Taylora

Górny panel wykresu pokazuje, że nasza „stopa Taylora” jest w istocie bardzo zbliżona do rzeczywistej realnej stopy funduszy federalnych od roku 1987. To zresztą w latach 1987-1992 Taylor (1993) sformułował swoją słynną regułę. Odchylenia w późnych latach sześćdziesiątych i siedemdziesiątych, kiedy faktyczna realna stopa funduszy federalnych była znacznie niższa od „stopy Taylora”, pociągnęły za sobą wysoką inflację. Z kolei we wczesnych latach 80. „stopa Taylora” utrzymywała się znacznie poniżej realnej stopy funduszy federalnych, co wskazuje na zbyt restrykcyjny charakter ówczesnej polityki pieniężnej. Okres poprzedzający kryzys kredytów hipotecznych również wykazuje odchylenia od reguły Taylora, sygnalizując nadmiernie ekspansywną politykę pieniężną. Podobne odchylenia stwierdzamy w odniesieniu do strefy euro w okresie poprzedzającym kryzys finansowy. W okresie kryzysu euro i w kolejnych latach stwierdzamy zbyt restrykcyjną politykę pieniężną, która mogła przyczynić się do hamowania ożywienia gospodarczego.

Pomimo swojej prostoty, nasza metodologia opiera się na konsekwentnych teoretycznych odniesieniach do prostego modelu nowokeynesowskiego i zasadniczo pozostaje w zgodzie z obecnymi metodami wyznaczania r*. Biorąc pod uwagę czysto teoretyczny charakter tego pojęcia oraz fakt, że wszystkie metody jego pomiaru obarczone są bardzo wysoką niepewnością – o czym świadczą przedziały ufności o zakresie do sześciu punktów procentowych – proste obliczenia mają swoje zalety.

—

Peter Bofinger – Profesor Katedry polityki pieniężnej i ekonomii międzynarodowej Uniwersytetu w Würzburgu

Thomas Haas – Doktorant na Uniwersytecie w Würzburgu

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

W latach 90. XX w. wydawało się, że patent na prowadzenie polityki pieniężnej jest znany. Kraje małe, o otwartej gospodarce i swobodnych przepływach finansowych, powinny zrezygnować z prowadzenia własnej polityki monetarnej i przywiązać kurs swojego pieniądza do zagranicznej waluty dominującej w obrotach handlu zagranicznego. Oczywiście takie rozwiązanie wymagało prowadzenia odpowiedzialnej polityki budżetowej i zaufania rynków finansowych wykluczające raptowny odpływ zagranicznego finansowania.

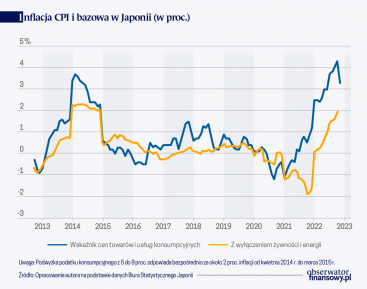

Po pęknięciu baniek na początku lat 90. XX w. i trwających problemach sektora bankowego w połowie tej dekady gospodarka Japonii wkroczyła w okres niskiego wzrostu gospodarczego, a pod jej koniec w okres łagodnej deflacji. Średnia stopa wzrostu gospodarczego w latach 1999–2012 wynosiła 0,7 proc., natomiast średnia stopa inflacji -0,28 proc. W tym przypadku preferowana przez BOJ inflacja bazowa (po wyłączeniu cen świeżej żywności) oraz standardowa inflacja bazowa (po wyłączeniu cen żywności i energii) odnotowały wyniki na poziomie odpowiednio -0,26 proc. i -0,5 proc.

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.