Mit o szczytowej globalizacji: Część 3 – Jak zwijają się globalne łańcuchy dostaw

W debacie publicznej na temat deglobalizacji standardowym wyjaśnieniem spadku wskaźnika handlu produktami przemysłowymi do PKB jest tzw. zwijanie się globalnych łańcuchów wartości. W trzecim z serii czterech artykułów autor przygląda się temu spadkowi i identyfikuje dwa stojące za nim czynniki.

Po pierwsze faza ekspansji offshoringu dobiegła końca, ponieważ światowa produkcja przemysłowa przeszła od jednego stanu równowagi, w którym prawie cała produkcja prowadzona była w państwach grupy G-7, do innego stanu równowagi, gdzie wielkimi potęgami produkcyjnymi stała się garstka rynków wschodzących, w tym zwłaszcza Chiny.

Po drugie zmniejszyła się ogólna złożoność łańcuchów dostaw, zarówno na szczeblu krajowym, jak i międzynarodowym.

Celem tej serii artykułów dla VoxEU jest obalenie niektórych mitów związanych z pojęciem „deglobalizacji”. W pierwszym artykule przedstawiono argumenty prima facie odnośnie narracji o „szczytowej globalizacji”, wskazując, że osiągnięty w 2008 roku szczytowy poziom handlu towarami – mierzony udziałem w PKB – w rzeczywistości skrywał w sobie ważne aspekty globalnej rzeczywistości. W drugim artykule przeanalizowano skład sektorowy tego globalnego szczytowego poziomu handlu. Wykazano, że około 60 proc. spadku wartości współczynnika handlu do PKB po 2008 roku wynikało ze spadku udziału handlu towarami przemysłu wydobywczego i paliwami, co było w całości spowodowane spadkiem cen tych towarów. Ceny surowców w ostatnim okresie gwałtownie wzrosły, jednak nasza analiza kończy się na 2021 roku.

W niniejszej trzeciej części z serii autor przygląda się bliżej tej części spadku omawianego współczynnika, która jest głównym przedmiotem zainteresowania większości analityków, a mianowicie spadkowi handlu produktami przemysłowymi w PKB.

Czy globalne łańcuchy dostaw się zwijają? Czy reshoring jest rzeczywistym zjawiskiem?

W debacie publicznej na temat deglobalizacji standardowym wyjaśnieniem spadku wskaźnika handlu produktami przemysłowymi do PKB jest to, że doszło do zwijania lub likwidacji globalnych łańcuchów wartości (Antras 2021). Należy zauważyć, że terminologia w tym zakresie nie jest jeszcze w pełni ustalona – to zwijanie (ang. unwinding) jest również opisywane jako „reshoring” (repatriacja produkcji), „skrócenie globalnych łańcuchów dostaw”, „friend-shoring” (tj. przenoszenie produkcji do państw politycznie przyjaznych) lub „near-shoring” (przenoszenie produkcji do państw bliskich geograficznie). Ponadto globalne łańcuchy wartości są również znane pod bardziej opisowym określeniem „globalnych łańcuchów dostaw”, chociaż autorzy różnią się w kwestii dokładnej definicji tych terminów.

Gdyby takie zwijanie czy likwidacja łańcuchów wartości rzeczywiście miała miejsce na znaczącą skalę na całym świecie, wówczas stanowiłaby ona naturalne wyjaśnienie spadku wskaźnika handlu do PKB. Chodzi o to, że doprowadziłoby to do zmniejszenia liczby wielokrotnych przekroczeń granic przez części i komponenty, które przyczyniły się do wzrostu tego wskaźnika w fazie ekspansji offshoringu (Baldwin 2016).

Przed badaniem danych handlowych w kontekście hipotezy o reshoringu patrzymy najpierw na kilka wskaźników niehandlowych, które sugerują, że masowa reorganizacja światowej produkcji przemysłowej przeszła od jednego stanu równowagi (gdzie prawie cała produkcja była prowadzona w państwach grupy G-7) do drugiego stanu równowagi (gdzie wielkimi potęgami produkcyjnymi stała się garstka rynków wschodzących, w tym zwłaszcza Chiny).

Oparte na produkcji wskaźniki zakończenia fazy ekspansji offshoringu

Zjawisko reshoringu (czyli ponownego przenoszenia do kraju) produkcji można przedstawić jako składające się z dwóch części. Pierwszą z nich jest zakończenie ekspansji offshoringu, która spowodowała przyspieszenie handlu towarami przemysłowymi we wczesnej części tzw. „drugiego rozdziału” lub „drugiego uwolnienia” globalizacji (ang. second unbundling). Drugą częścią jest zmniejszenie złożoności łańcuchów dostaw na całym świecie, zarówno wewnątrz państw, jak i pomiędzy państwami. Zaczniemy od dowodów na to, że faza ekspansji offshoringu dobiegła końca.

Udział państw grupy G-7 w światowej produkcji był początkowo na bardzo stabilnym i bardzo wysokim poziomie. Ta grupa siedmiu gospodarek – cztery duże państwa europejskie (Francja, Niemcy, Włochy i Wielka Brytania), Japonia i dwa państwa Ameryki Północnej (Kanada i Stany Zjednoczone) – odpowiadała za dwie trzecie światowej produkcji aż do końca lat 90. XX wieku. Udział grupy G-7 spadł dość szybko w okresie od końca lat 90. XX wieku aż do połowy drugiej dekady XXI wieku (z 66 proc. do 38 proc. całości produkcji ogółem). Od tego czasu ten udział zaczął się stabilizować lub przynajmniej jego spadek znacznie zwolnił.

Udział sześciu gospodarek wschodzących doświadczających szybkiego uprzemysłowienia, które można określić zbiorczo jako „I-6” (ang. Industrialising 6) wzrósł w globalnej produkcji w latach 1990-2020 o ponad pół punktu procentowego. Są to następujące kraje (w nawiasach podano wzrost udziału w globalnym handlu w punktach procentowych): Chiny (+16,2), Indie (+1,5), Korea Południowa (+1,5), Indonezja (+1,0), Tajlandia (+0,5) i Brazylia (+0,5). Dwie najbardziej godne uwagi kwestie są następujące: po pierwsze to, że wzrost udziału państw I-6 jest zasadniczo odzwierciedleniem spadku udziału państw grupy G-7; i po drugie, że wzrost udziału państw I-6 znacznie zwolnił w połowie drugiej dekady XXI wieku.

Trendy w zakresie udziałów grupy G-7 i I-6 w globalnej produkcji są zgodne z ideą, że, ujmując to obrazowo, jeśli chodzi o produkcję offshoringową na rynkach wschodzących zerwano już wszystkie tzw. nisko wiszące owoce (ang. low-hanging fruit). Wykorzystano wszelkie łatwe i oczywiste możliwości łączenia „zaawansowanych technologii” z nisko płatną siłą roboczą w fabrykach rynków wschodzących.

Warto zauważyć, w jaki sposób zmiana udziałów w produkcji jest silnie skoncentrowana w państwach I-6. Wszystkie inne państwa świata nie doświadczyły prawie żadnej zmiany, jeśli chodzi o ich zbiorowy udział w produkcji światowej.

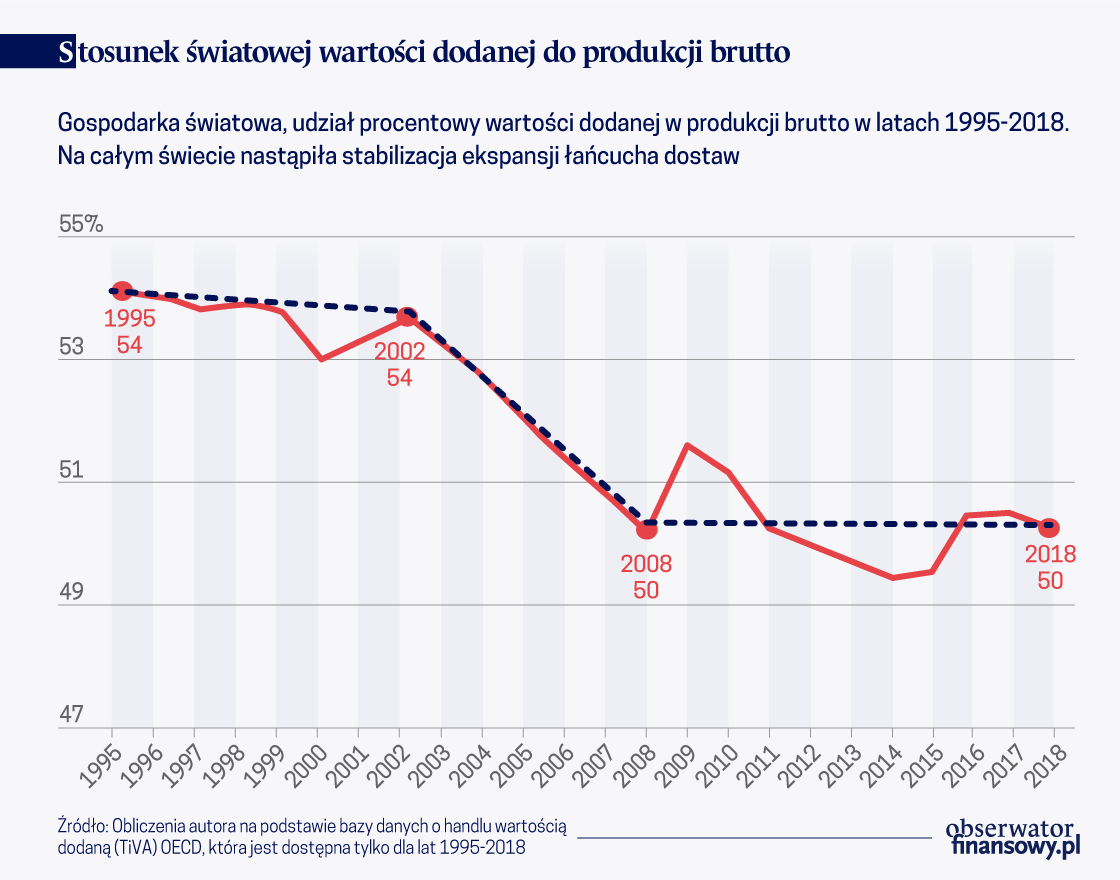

Na wykresie przedstawiono zupełnie innego rodzaju dowody na zakończenie fazy ekspansji offshoringu. Zrozumienie tych dowodów wymaga jednak poznania odrobiny dodatkowych informacji. Na wykresie przedstawiono stosunek wartości dodanej do produkcji brutto dla całej gospodarki światowej (wszystkich sektorów). Produkcja brutto to wartość dodana wszystkich firm na świecie (tj. PKB) powiększona o wartość wszystkich nakładów w postaci towarów i usług, które wszystkie firmy kupują od wszystkich innych firm (odpowiada to wartości globalnych nakładów pośrednich). Kiedy produkcja staje się bardziej rozdrobniona na poziomie krajowym lub międzynarodowym, stosunek wartości dodanej do produkcji brutto spada. W pewnym sensie stosunek tworzenia wartości do sprzedaży spada, ponieważ komponenty pośrednie są sprzedawane między przedsiębiorstwami, a nie wytwarzane w obrębie przedsiębiorstw. Stosunek ten jest zatem odwrotną miarą stopnia rozdrobnienia produkcji. Inaczej mówiąc wskaźnik wartości dodanej spada, gdy łańcuchy dostaw stają się dłuższe lub bardziej złożone.

Jak argumentowano tzw. „drugi rozdział” (lub tzw. „drugie uwolnienie”) globalizacji, napędzane rozwojem technologii informacyjno-komunikacyjnych, doprowadził do przestrzennego uwolnienia poszczególnych etapów produkcji, a tym samym do wydłużenia łańcuchów dostaw, zarówno na szczeblu krajowym, jak i międzynarodowym. Widać to wyraźnie na wykresie. Widzimy łagodny spadek udziału wartości dodanej (tj. wzrost złożoności łańcucha dostaw) w okresie od roku 1995 do roku 2002, a następnie ostrzejszy spadek od roku 2002 do roku 2008, po którym następuje stabilizacja.

Tempo tego spadku nie jest zbyt imponujące (z 54 proc. do 50 proc.), ale liczby te obejmują całą gospodarkę światową. Ponieważ około dwóch trzecich światowej wartości dodanej generowane jest przez sektor usług, a globalna rewolucja łańcucha dostaw koncentrowała się głównie na produkcji, takiego skromnego wpływu w zasadzie należało się spodziewać.

Nacisk na produkcję

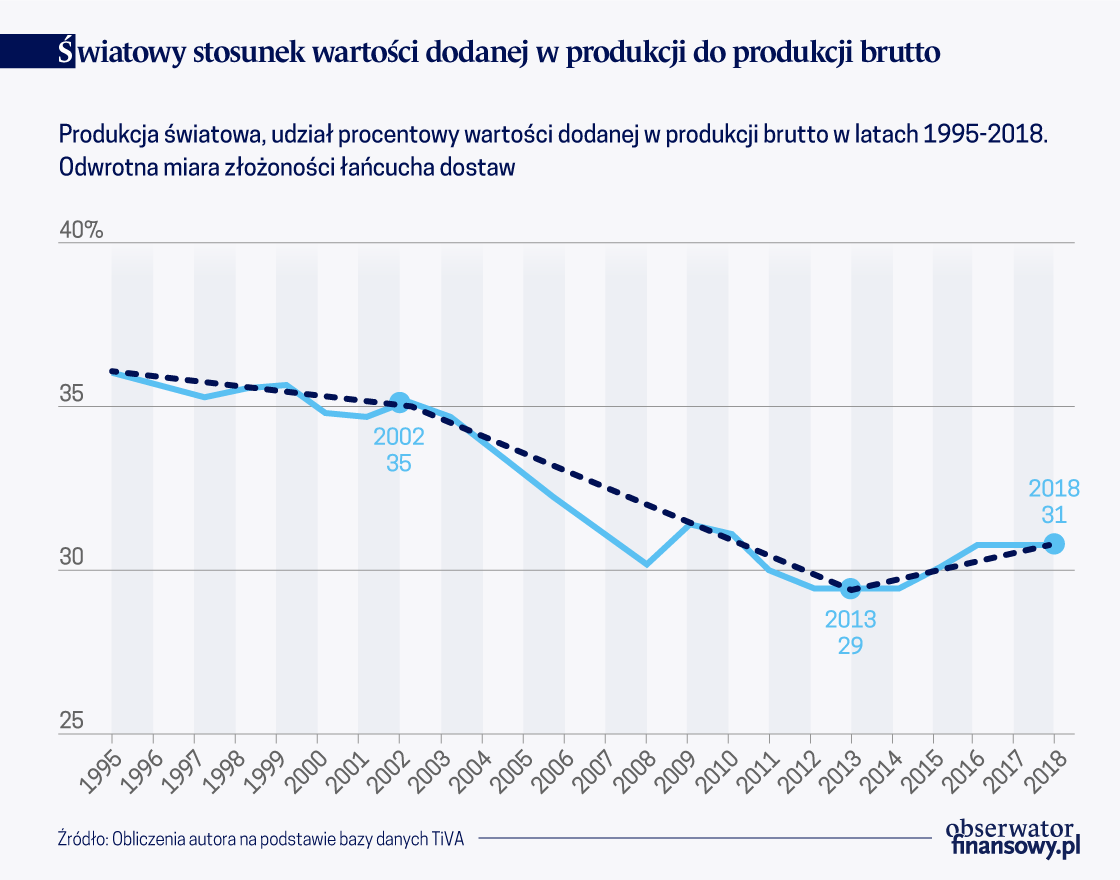

Kiedy skupiamy się tylko na światowej aktywności produkcyjnej spadek udziału wartości dodanej jest nieco większy, a wskaźnik spada z poziomu 35 w 2002 roku do 29 w 2013 roku (wykres). Należy zauważyć, że poziom wskaźnika jest znacznie niższy w przypadku produkcji niż w przypadku całej gospodarki, ponieważ przedsiębiorstwa produkcyjne zazwyczaj wykorzystują znacznie więcej zakupionych z zewnątrz nakładów produkcyjnych niż przedsiębiorstwa w sektorze usług. Na uwagę zasługuje również zachowanie się wskaźnika po 2013 roku.

Wzrost wskaźnika sugeruje, że łańcuchy dostaw stają się mniej złożone. Inaczej mówiąc, że łańcuchy dostaw „zwijają się”. Wskaźnik ten wzrósł w latach 2013-2018 z poziomu 29 proc. do 31 proc. więc wiemy, że przeciętna firma produkcyjna w większym stopniu wytwarza wartość dodaną wewnątrz przedsiębiorstwa. Jest to jedna z definicji zwijania złożoności łańcuchów dostaw. Zmiana nie jest dramatyczna, a dodatkowo mamy dane tylko dla okresu pięciu lat, ale można to uznać za dowód na to, że rzeczywiście doszło do zjawiska „zwijania”.

Dokładny czas zjawiska „zwijania” łańcuchów dostaw ma znaczenie dla odrzucenia twierdzeń o deglobalizacji w dyskursie publicznym. Według danych zwijanie rozpoczęło się w 2013 roku, pięć lat przed rozpoczęciem wojny handlowej przez prezydenta Trumpa i trzy lata przed wyjściem Wielkiej Brytanii z Unii Europejskiej, ale zarazem pięć lat po globalnym kryzysie finansowym.

Dotychczas badane miary koncentrowały się na produkcji, a nie na wymianie handlowej. Kolejne miary koncentrują się na handlu towarami pośrednimi (będącym bardzo bezpośrednią miarą międzynarodowych łańcuchów dostaw).

Miary reshoringu oparte na handlu

Jednym z bezpośrednich miar intensywności globalnych łańcuchów dostaw jest udział towarów pośrednich w imporcie. Jeżeli kraj intensywnie pozyskuje części i komponenty ze źródeł zagranicznych, wówczas udział półproduktów w jego imporcie powinien być wysoki.

Jak wskazują dane dla czterech dużych gospodarek handlowych (USA, EU, Japonia, Chiny) odnotowały one znaczny wzrost udziału półproduktów w imporcie w okresie od 1995 roku do połowy pierwszej dekady XXI wieku (w fazie ekspansji offshoringu). W przypadku Chin zmiana obserwowana od połowy pierwszej dekady XXI wieku przypomina bardziej wypłaszczenie niż spadek, ale w przypadku pozostałych państw spadek jest wyraźny. Rezultatem jest to, że największe państwa handlowe i najwięksi producenci w mniejszym stopniu pozyskują półprodukty ze źródeł międzynarodowych. Jest to jeden ze sposobów definiowania zjawiska „zwijania się” globalnych łańcuchów dostaw.

Po stronie eksportu wynik jest bardziej zróżnicowany. Japonia doświadczyła wzrostu udziału półproduktów w eksporcie w fazie ekspansji offshoringu i stagnacji lub niewielkiego spadku od tego czasu. Trend dla Unii Europejskiej wygląda raczej stabilnie przez cały okres, chociaż należy zauważyć, że dane TiVA nie obejmują handlu w obrębie Unii Europejskiej. Ponieważ większość offshoringu miała miejsce w obrębie „fabryki Europa”, dane liczbowe należy interpretować z zachowaniem ostrożności. Trend dla Chin obejmuje wzrost, a następnie spadek oraz ponowny wzrost w ostatnich latach. Ogólnie rzecz biorąc zmiana od szczytowego poziomu z połowy pierwszej dekady XXI wieku do 2018 roku jest bardzo niewielka. Natomiast Stany Zjednoczone odnotowały stały wzrost udziału półproduktów w swoim eksporcie w całym okresie.

Największe gospodarki produkcyjne nie odrywają się zatem od globalnych łańcuchów dostaw po stronie sprzedaży, nawet jeśli tak się dzieje po stronie zaopatrzenia.

Największe gospodarki produkcyjne nie odrywają się zatem od globalnych łańcuchów dostaw po stronie sprzedaży, nawet jeśli tak się dzieje po stronie zaopatrzenia.

Typowa dyskusja na temat globalnych łańcuchów wartości skupia się na kilku sektorach produkcyjnych, takich jak samochody, sprzęt elektryczny i mechaniczny, farmaceutyki i chemikalia (Bank Światowy 2020).

Obserwowane w tym przypadku trendy – zwłaszcza w odniesieniu do importu – przedstawiają klarowny obraz zjawiska reshoringu. Jeśli chodzi o eksport, trendy dla UE i Chin są podobne, ponieważ eksport obu gospodarek jest zdominowany przez towary przemysłowe.

Uwagi końcowe

Ten artykuł stanowi pogłębioną analizę spadku stosunku handlu produktami przemysłowymi do światowego PKB. Spadek ten wynikał z dwóch czynników. Po pierwsze faza ekspansji offshoringu dobiegła końca. Wzrosty udziału handlu w PKB zostały w znacznym stopniu ukształtowane przez „uwolnienie” i offshoring niektórych etapów produkcji z krajów o wysokich dochodach do garstki gospodarek wschodzących. Proces ten doprowadził do powstania nowej równowagi, w której udział produkcji w krajach o wysokim dochodzie ustabilizował się. Po drugie zmniejszyła się ogólna złożoność łańcuchów dostaw, zarówno na szczeblu krajowym, jak i międzynarodowym.

Uwaga od autora: Fragmenty tego artykułu zapożyczone zostały z pracy Baldwin (2022).

Richard Baldwin – Associate Member, Nuffield College Department of Economics, University of Oxford; Professor of International Economics Graduate Institute of International and Development Studies; Founder & Editor-in-Chief VoxEU.org

Artykuł ukazał się w wersji oryginalnej na platformie VoxEu, tam też dostępne są przypisy i bibliografia.

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.