Słabe wyniki argentyńskiej gospodarki to powracający temat debaty. W niniejszym artykule autorzy próbują scharakteryzować różnice pomiędzy Argentyną i grupą krajów o wyjściowo porównywalnych dochodach na mieszkańca, a także ustalić moment, w którym różnice te zaczęły być widoczne. Autorzy stwierdzają, że dywergencja Argentyny od poziomu, na którym znajduje się ta grupa, zaczęła się wcześniej niż to się powszechnie przyjmuje, zarysowując etapy tego procesu przypadające na pierwszą połowę XX wieku i okres po II wojnie światowej. Wskazują oni konkretne daty punktów zwrotnych, przedstawiają towarzyszące okoliczności, starają się wyjaśnić przyczyny trwałej dywergencji i opisują niestabilną sytuację Argentyny od lat 90-tych XX wieku.

Getty Images

Pytanie „Kiedy Argentyna straciła swoją magiczną siłę?”, parafraza słynnej latynoamerykańskiej powieści, oddaje charakter powtarzającej się debaty na temat słabych wyników gospodarczych Argentyny.Kraj ten, uznawany za klasę samą w sobie, ewoluował od „względnego bogactwa do względnego ubóstwa” (Pritchett 1997, De Long 1988) i jest klasycznym przykładem gospodarczej dywergencji.W literaturze często próbowano opisać jego sytuację za pomocą wizualnej analizy porównawczej ewolucji szeregów dochodu na mieszkańca w tym kraju w porównaniu z gospodarkami rozwiniętymi. W nowym artykule (Katz i Levy Yeyati 2024) próbujemy scharakteryzować długookresową dywergencję Argentyny i ustalić jej początek.

Jako punkt odniesienia wykorzystujemy grupę gospodarek (Austria, Australia, Belgia, Kanada, Dania, Francja, Niemcy i Holandia), które po skorygowaniu o parytet siły nabywczej miały podobny PKB na mieszkańca (tzn. leżący w 50-procentowym symetrycznym przedziale wokół argentyńskiego dochodu na mieszkańca) na początku okresu analizy. W trosce o wiarygodność danych wybraliśmy rok 1900 jako punkt wyjścia i wykorzystaliśmy wyśrodkowaną średnią dziesięcioletnią do obliczenia dochodu na mieszkańca.Filtrujemy szeregi PKB z wykorzystaniem filtra Hodricka-Prescotta (HP), aby skupić się na trendach (i abstrahować od zdarzeń jednorazowych lub wahań cyklicznych), obliczamy różnicę w dochodzie na mieszkańca każdego kraju w stosunku do Argentyny i uśredniamy te różnice. Powtarzamy tę samą procedurę dla populacji i PKB.

Podstawowa narracja

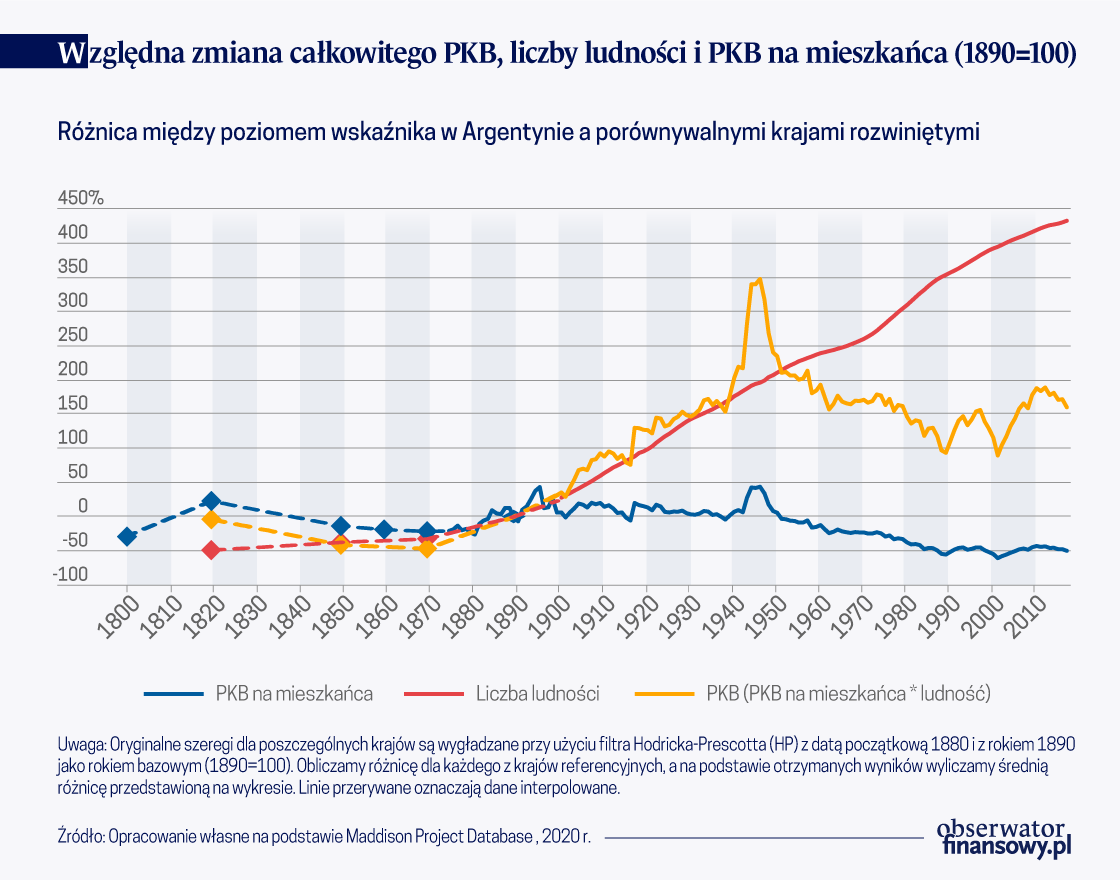

Wykres poniższy przedstawia trzy szeregi. Do 1950 r. regres zbiegał się z silnym względnym wzrostem zarówno realnego PKB, jak i liczby ludności (szybszy wzrost drugiego wskaźnika wyjaśnia względny spadek w ujęciu na mieszkańca). Z drugiej strony, przyspieszona dywergencja gospodarcza w drugiej połowie rozpatrywanego okresu nie może być przypisywana głównie czynnikom demograficznym: nie tylko mamy do czynienia z łagodniejszym względnym wzrostem liczby ludności, ale w przeciwieństwie do poprzedniej fazy, występuje również wyraźny względny spadek PKB.

Kolejny wykres przedstawia punkty zwrotne określone na podstawie testu Baia i Perrona (1998).Punkty zwrotne, oznaczone pionowymi liniami, są w większości zgodne z intuicyjną interpretacją wykresu: łagodna dywergencja w latach 1900-1930, krótkie ożywienie w czasie II wojny światowej, przyspieszony regres od 1950 r. (z krótką przerwą w połowie lat 1960.) i okres stabilizacji rozpoczynający się w latach 1990.

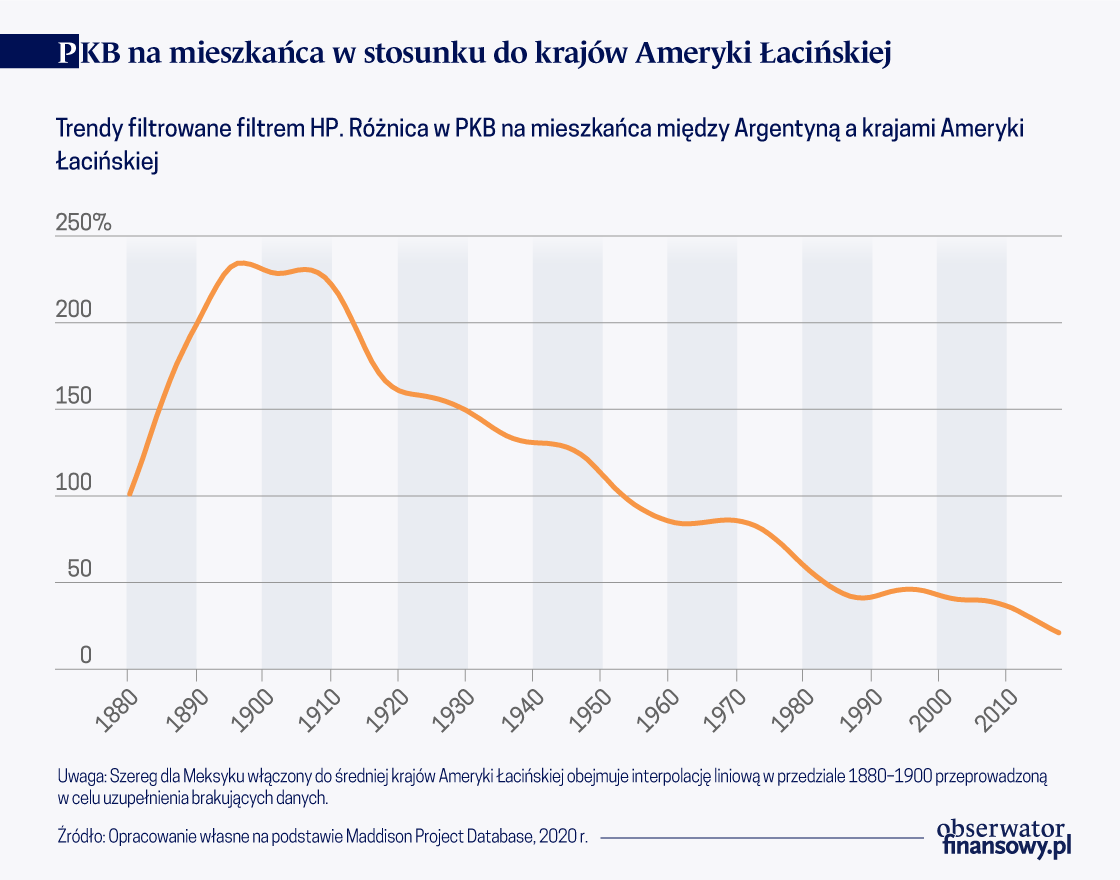

Powyższe wyliczenia wykonujemy również dla reprezentatywnej grupy krajów Ameryki Łacińskiej (Brazylia, Chile, Kolumbia, Meksyk, Peru i Urugwaj), aby porównać Argentynę z gospodarkami o podobnych zasobach i położeniu geograficznym oraz udokumentować zjawisko odwrotne, czyli konwergencję Argentyny (od góry) z sąsiednimi gospodarkami przejawiającą się nie poprzez wzrostową konwergencję tych ostatnich, ale poprzez względne spowolnienie wzrostu gospodarki Argentyny (próba Ameryki Łacińskiej nie wykazuje długoterminowej konwergencji z rozwiniętymi gospodarkami krajów odniesienia). Zjawiska te zostały zlustrowane na poniższych wykresach.

Mamy tu ilustrację zarówno dywergencji Argentyny w stosunku do zaawansowanych krajów odniesienia jak i konwergencji od góry z jej sąsiadami. W celu wizualnego porównania przedstawione są poziomy szeregów PKB (w ujęciu logarytmicznym). Jak powiedziano powyżej, kraje Ameryki Łacińskiej (LATAM) nie wykazują żadnej widocznej konwergencji do poziomów dochodów najbardziej zaawansowanych gospodarek w krajach odniesienia: Argentyna pozostaje w tyle, dystansując się od grupy krajów zaawansowanych i dołącza do krajów mniej rozwiniętych.

Zmiany w dochodach

Innym sposobem na zilustrowanie wyjątkowej sytuacji Argentyny jest spojrzenie na zmiany poziomu dochodu na mieszkańca, tj. na szansę przejścia między różnymi przedziałami dochodu na mieszkańca w danym okresie. Idąc śladami Ariasa i Wena (2015), sporządzamy dane dot. zmian poziomu dochodu na mieszkańca, przyjmując Stany Zjednoczone jako substytut granicy dochodów i punkt odniesienia. W przeciwieństwie do tych autorów, którzy koncentrują się na zmianach w krótkich (i ruchomych) oknach czasowych (co oznacza, że mają kilka obserwacji dla każdego kraju), porównujemy zmiany od początku do końca badanego okresu (od 1900 do 2018 r.), co daje nam jedną obserwację na kraj.

Definiujemy cztery względne przedziały dochodów: niski (mniej niż 15 proc. dochodu na mieszkańca USA), niski średni (15 proc. do 50 proc.), wyższy średni (50 proc. do 70 proc.) i wysoki (ponad 70 proc.). Wpisujemy kraje do zestawienia zmian poziomu dochodu zgodnie z ich pozycjami „początkowymi” i „końcowymi”.

Niestabilny okres stabilizacji

Historia dywergencji rozwoju gospodarczego Argentyny obejmuje także ostatni etap charakteryzujący się wolniejszym względnym regresem, aczkolwiek z towarzyszącym mu wyraźnym wzrostem zmienności zarówno w przypadku PKB realnego jak i nominalnego.

Dane pokazują, że względna zmienność realnej stopy wzrostu Argentyny w porównaniu z zaawansowanymi krajami odniesienia niemal podwoiła się po 1990 r., kiedy dywergencja zaczęła się stabilizować.Co ciekawe, ten sam wzorzec jest również widoczny w odniesieniu do krajów sąsiadujących z Argentyną.

Ta wyższa rzeczywista zmienność realnej stopy wzrostu zbiegła się z widocznym wzrostem względnych poziomów inflacji. Gdy w przeszłości Argentyna wchodziła w fazy wysokiej inflacji (a epizodycznie nawet hiperinflacji), to – zwłaszcza w okresie po upadku systemu z Bretton Woods – miało to również miejsce w przypadku innych gospodarek Ameryki Łacińskiej, na co wskazuje porównywalna mediana stóp inflacji. Jednak od lat 90., nawet przy braku epizodów hiperinflacji, mediana stopy inflacji była o 20 proc. wyższa w Argentynie niż u sąsiadów, co uwydatnia kontrast: w czasie, gdy gospodarki Ameryki Łacińskiej odnotowywały nominalną stabilność, Argentyna nadal borykała się z chroniczną i zmienną inflacją.

Uwagi końcowe

Nasze ustalenia są spójne z narracją, która podkreśla długoterminową dywergencję (z okresami nietypowych odstępstw przypadających np. na II wojnę światową i krótką pauzę w latach 60-tych) zbiegającą „od góry” do pułapki średniego dochodu (Foxley 2012). Można ewentualnie wysunąć argumenty na rzecz uznania dywergencji za zjawisko powojenne, zwłaszcza jeśli odrzucimy szczyt wzrostu z początku analizowanego okresu jako epifenomen wynikający z przygodnego rozwoju wyprzedzającego fale imigracji. W obu interpretacjach dowody podważają często formułowany pogląd, jakoby spadek rozpoczął się w latach 70-tych, kiedy to krajowy model produkcyjny napędzany przez rynek wewnętrzny stał się niemożliwy do utrzymania, zarówno pod względem fiskalnym, jak i ze względu na uwarunkowania zewnętrzne, pogłębiając chroniczny niedobór walut obcych (Gerchunoff 2022). Chociaż ten impuls regresu znajduje odzwierciedlenie w danych, trudno podtrzymywać tezę, że dywergencja jako taka rozpoczęła się dopiero wówczas.

Natomiast konkluzja o dywergencji długoterminowej rzuca nowe światło na polityczne konsekwencje tego zjawiska. Czy żądania społeczne powodujące chroniczną nierównowagę fiskalną odzwierciedlają pamięć o bogatym (na początku wieku) i egalitarnym (powojennym) społeczeństwie? W jaki sposób przedłużające się pogorszenie sytuacji gospodarczej wpływa na lęk rządów przed wydatkami? W jakim stopniu społeczeństwo, dla którego średni poziom dochodów stanowi deklasację, różni się od innych społeczeństw Ameryki Łacińskiej, dla których stanowi on awans? Są to ważne kierunki badawcze na przyszłość.

Sebastian Katz – Director, School of Economics, and Professor of Money, Credit and Banking and Economics at University Of Buenos Aires

Eduardo Levy Yeyati – Plenary Professor of Economics and Public Policy at Torcuato di Tella University

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Minął prawie rok, odkąd Javier Milei objął rządy nad Argentyną, wypowiadając wojnę inflacji i etatyzmowi. Entuzjaści pieją z zachwytu nad sukcesami, krytycy twierdzą, że ponosi sromotną klęskę. Obu grupom przyda się zimny prysznic.

Ameryka Południowa po raz kolejny przyciąga uwagę albo za sprawą słabej kondycji gospodarczej, albo niepokojów politycznych. Trudno jest tam znaleźć kraj, którego gospodarka mogłaby dawać podstawy do optymizmu. A najlepszym sposobem, aby przekonać się o problemach strukturalnych tych gospodarek jest spojrzenie na ścieżkę kursów tamtejszych walut. Niemal żadna z nich nie powróciła do poziomów sprzed wybuchu pandemii COVID-19.

Ciężko jest przejść obojętnie obok nowego prezydenta Argentyny Javiera Milei. Wzbudza on albo aplauz, albo niechęć. Przez jednych postrzegany jest jako zbawiciel, a przez innych jako swoistego rodzaju szaleniec, który w swoje nieodpowiedzialne ręce wziął stery argentyńskiej gospodarki.

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.