Argentyna, niegdyś jedna z najbogatszych gospodarek świata, co parę lat przechodzi spektakularny kryzys, kończący się ogłoszeniem niewypłacalności państwa, odcięciem od finansowania zagranicznego, hiperinflacją oraz wzrostem ubóstwa społeczeństwa. Jak przerwać ten zaklęty krąg?

W historii Argentyny bankructwo kraju wystąpiło już dziewięć razy, a Międzynarodowy Fundusz Walutowy (MFW) ratował finansowo to państwo dwadzieścia dwa razy, ostatnio w marcu 2022 r. Obecnie inflacja w Argentynie dochodzi do 58 proc. rdr (dane za kwiecień 2022 r.), 40 proc. społeczeństwa żyje poniżej granicy ubóstwa, a kolejna wielomiliardowa pomoc finansowa MFW ma przede wszystkim umożliwić spłatę poprzedniej pożyczki Funduszu.

W czym tkwi problem nawracających bankructw Argentyny? Jak to się stało, że kraj, który osiągnął zaawansowany rozwój gospodarczy już na początku XX w., zaczął się następnie staczać po równi pochyłej? Dlaczego niepowodzeniem zakończyły się kolejne programy MFW dla Argentyny, które nie zapobiegły kryzysowi niewypłacalności? Czy najnowsze porozumienie pożyczkowe MFW z Argentyną z marca 2022 r. ma szansę przerwać zaklęty krąg nawracających bankructw państwa i pomóc wejść gospodarce na zrównoważoną ścieżkę wzrostu, czy jedynie oddali w czasie kolejny kryzys i kolejną wymuszoną redukcję zadłużenia?

W historii Argentyny bankructwo kraju wystąpiło już dziewięć razy, a Międzynarodowy Fundusz Walutowy (MFW) ratował finansowo to państwo dwadzieścia dwa razy, ostatnio w marcu 2022 r.

Od prosperity do ubóstwa – argentyński paradoks

Zaczęło się obiecująco, kiedy to Argentyna od drugiej połowy XIX w. do wielkiego kryzysu lat 30. XX w. przeżywała swój złoty okres. Rozkwit zawdzięczała eksploatacji żyznych terenów pampy, rozwojowi rolnictwa, eksportowi wełny, zbóż i wołowiny. Do kraju napływał kapitał i inwestycje zagraniczne, zachęcone liberalizmem ekonomicznym zapisanym w konstytucji, uchwalonej w 1853 r. Około 2–3 mln emigrantów z Europy, w tym z Polski, osiedliło się w argentyńskich miastach, przyczyniając się do szybkiego ich rozwoju. Budowa doków i systemu kolejowego, finansowana przez kapitał brytyjski, stworzyły dynamiczny sektor agro-eksportowy, który do chwili obecnej pozostaje filarem handlu zagranicznego Argentyny. Do 1913 r. kraj ten stał się 10. najbogatszą gospodarką świata pod względem PKB per capita, a do 1930 r. jej zamożność porównywalna była z zamożnością Francji, Kanady czy Australii. Niestety, od czasu Wielkiego Kryzysu gospodarczego lat 30. XX w. ten spektakularny rozwój został zahamowany, majętność państwa stopniowo spadała, a gospodarka pogrążała się w nawracających kryzysach, sprowadzając społeczeństwo do coraz większego ubóstwa.

Saga argentyńskiej inflacji

Pierwotnych źródeł tego upadku należy upatrywać w polityce protekcjonizmu handlowego i interwencjonizmu państwowego z lat 1930–1989, która skutecznie obniżyła strukturalną konkurencyjność argentyńskiej gospodarki. Kolejne rządy, w tym również administracji prezydenta Juana Domingo Peróna (1946–1955), prowadziły politykę, której celem było uniezależnić kraj i przemysłowo, i rolniczo. Strategia rozwoju oparta na substytucji importu przez rozwój przemysłu krajowego i stosowanie wysokich restrykcji handlowych spowodowała przekierowanie inwestycji z rolnictwa na przemysł, w wyniku czego produkcja rolna dramatycznie spadła. Z kolei agresywna industrializacja, połączona z nacjonalizacją przedsiębiorstw, spowodowała powstawanie nieefektywnych, wysokokosztowych przedsiębiorstw państwowych, produkujących wyłącznie na rynek wewnętrzny.

Problemy strukturalne

Analiza niepowodzeń Argentyny w utrzymaniu zrównoważonej gospodarki na przestrzeni lat skłania do tezy, że podstawowa ich przyczyna tkwi w nieodpowiednio zaadresowanych – zarówno przez władze państwowe, jak i kolejne programy gospodarcze uzgadniane z MFW – głównych problemach strukturalnych gospodarki tego kraju. Do problemów tych, zależnych od siebie nawzajem i wzajemnie się wzmacniających, należą: niska konkurencyjność gospodarki i wąska baza eksportowa; nieefektywna polityka fiskalna i możliwość finansowania deficytów przez bank centralny; płytki krajowy rynek kapitałowy; notorycznie wysoka inflacja oraz brak zaufania do waluty krajowej i dolaryzacja gospodarki.

Niska konkurencyjność gospodarcza Argentyny wynika m.in. z barier regulacyjnych w handlu i inwestycjach zagranicznych, na rynku produktów i na rynku pracy, które – jak pokazuje MFW – są znacznie wyższe niż w państwach regionu i w państwach OECD.

Niska konkurencyjność gospodarcza Argentyny wynika m.in. z barier regulacyjnych w handlu i inwestycjach zagranicznych, na rynku produktów i na rynku pracy, które – jak pokazuje MFW – są znacznie wyższe niż w państwach regionu i w państwach OECD. Indeks wolności handlowej kraju (ujmujący średnią stawkę celną i bariery pozacłowe) w 2017 r wyniósł 67 pkt na 100 możliwych, znacząco poniżej indeksów gospodarek regionu.

W Argentynie bez zmian

Niska elastyczność krajowego rynku pracy jest z kolei efektem niskiego uczestnictwa siły roboczej i wysokiej nieformalności zatrudnienia, szczególnie wśród kobiet oraz młodych i niskowykwalifikowanych pracowników, a także wysokiego odsetka zatrudnienia w sektorze publicznym.

Z kolei mała i słabo zdywersyfikowana baza eksportowa przesądza o niskiej konkurencyjności handlu zagranicznego. Eksport w Argentynie stanowi zaledwie 16 proc. PKB i przeważają w nim produkty rolne, takie jak soja i jej przetwory, kukurydza, zboża oraz wołowina (64 proc. w 2019 r.). Z kolei wysoko przetworzone wyroby przemysłowe o wysokiej wartości dodanej – np. przemysłu motoryzacyjnego czy maszynowego – stanowią zdecydowaną mniejszość (12 proc.). Dlatego bilans na rachunku bieżącym i jego wpływ na gospodarkę jest silnie uzależniony od ruchów cen na światowych rynkach surowców.

W latach 1980–2019 Argentyna doświadczała hiperinflacji średnio w wysokości ponad 215 proc. rocznie, doprowadzając do ubożenia społeczeństwa oraz utraty zaufania do waluty krajowej zarówno wśród Argentyńczyków, jak i inwestorów zagranicznych.

Kolejnym nierozwiązanym problemem w Argentynie jest nadmierna inflacja, która stała się notoryczną cechą strukturalną gospodarki tego kraju. Przez większość czasu w latach 1980–2019 państwo to doświadczało hiperinflacji średnio w wysokości ponad 215 proc. rocznie, doprowadzając do ubożenia społeczeństwa oraz utraty zaufania do waluty krajowej zarówno wśród Argentyńczyków, jak i inwestorów zagranicznych. Jedynie w czasie funkcjonowania izby walutowej (1991–2001) inflacja stopniowo spadła do jednocyfrowych poziomów.

Do wysokiej inflacji w Argentynie przyczynia się niezrównoważona polityka fiskalna. Wynika ona z nieefektywności systemu fiskalnego, wąskiej bazy podatkowej spowodowanej dużym udziałem sektora nieformalnego, wysokimi kosztami systemu emerytalnego, a także dotowaniem z budżetu państwa przedsiębiorstw usług komunalnych i energetycznych, subsydiowaniem cen energii oraz różnorodnymi mechanizmami indeksacyjnymi. W ostatnich latach (2019–2022) hiperinflacja w Argentynie przekraczała 50 proc.

Zbyt płytki krajowy rynek długu nigdy nie był w stanie zaspokoić potrzeb finansowych rządu, dlatego też deficyty fiskalne były i są finansowane przez zadłużanie się na rynkach zagranicznych oraz – szczególnie w przypadku odcięcia takiego finansowania – przez bank centralny. Permanentne uciekanie się do monetyzacji deficytów fiskalnych podważa niezależność banku centralnego i zwiększa inflację. Z kolei w przypadku niewystarczającego wzrostu gospodarczego i/lub deficytu na rachunku bieżącym, finasowanie wysokich deficytów budżetowych na rynkach zagranicznych prowadzi do nadmiernego zadłużenia zagranicznego.

Brak zaufania do peso od wielu lat przejawia się wysokim stopniem dolaryzacji gospodarki. Krajowe kontrakty handlowe wyceniane są w walucie zagranicznej, a Argentyńczycy swoje oszczędności utrzymują w dolarach amerykańskich w kraju i za granicą. Majątek, który trzymają poza granicami kraju, stanowi ok. 35 proc. PKB.

Argentyńczycy swoje oszczędności utrzymują w dolarach amerykańskich w kraju i za granicą. Majątek, który trzymają poza granicami kraju, stanowi ok. 35 proc. PKB.

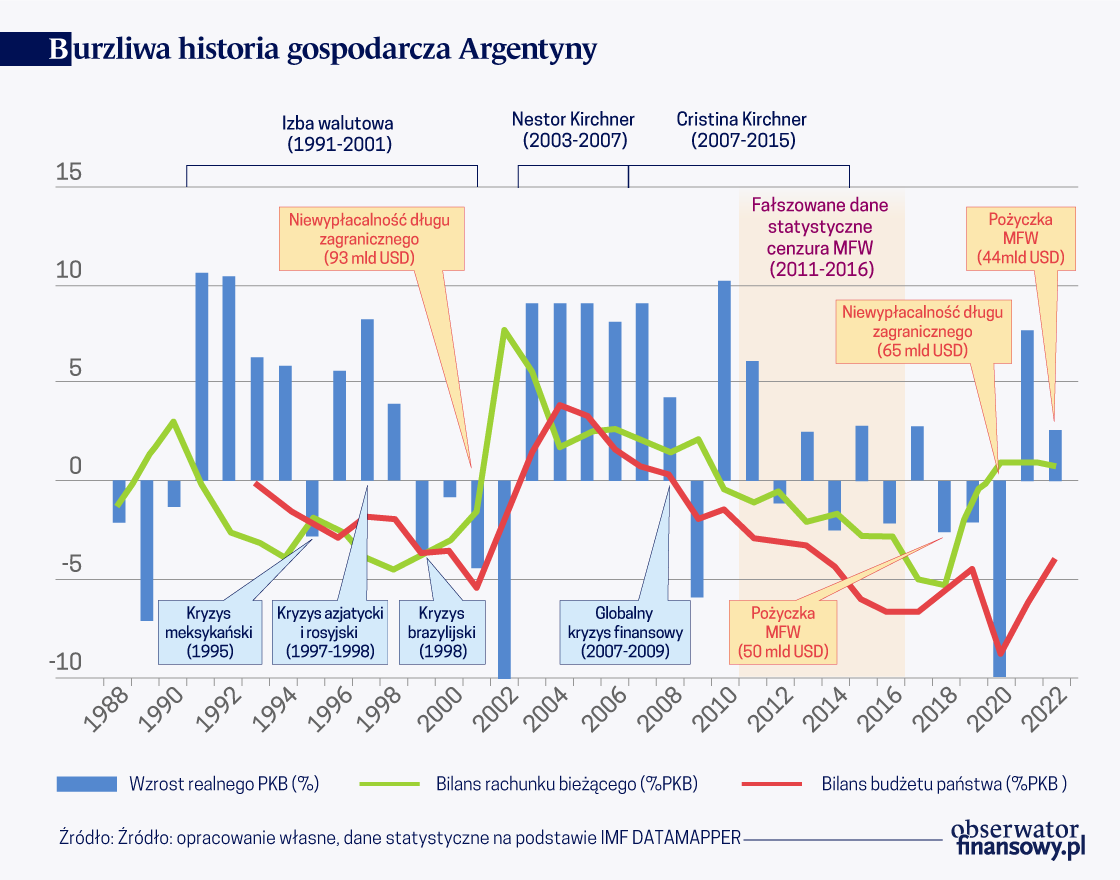

Z pewnością Argentynie nie pomaga również spolaryzowana scena polityczna, na której ścierają się zwolennicy interwencjonizmu państwowego i państwa socjalnego (tzw. „peroniści”, a następnie „kirchneryści”) z reformatorami wolnorynkowymi. Trzeba nadmienić, że ani jednym, ani drugim nie udało się doprowadzić do równowagi gospodarczej na dłuższą metę, ani zapobiec spektakularnym kryzysom. Jedynie za administracji prezydenta Néstora Kirchnera (2003–2007) gospodarka argentyńska rosła stabilnie w tempie 8,8 proc. rocznie przy dodatnim bilansie fiskalnym i handlowym. Wówczas Argentyna dźwigała się gospodarczo po spektakularnym kryzysie z lat 2001–2002 i odcięta była od finansowania na rynkach zagranicznych (dzięki czemu nie wzrastał dług zagraniczny). Rządy kolejnej prezydent w latach 2007–2015 Cristiny Fernández de Kirchner, żony zmarłego Néstora Kirchnera, doprowadziły jednak do ruiny gospodarczej, a fałszowanie wielkości głównych wskaźników gospodarczych sprowadziły na kraj cenzurę ze strony MFW i zawieszenie współpracy z tą instytucją w latach 2011–2016.

Przyczyny niepowodzeń kolejnych prób reform

Aby przeprowadzić dogłębne reformy strukturalne potrzebny jest czas, determinacja władz i społeczeństwa oraz względna stabilność gospodarcza. Niestety w Argentynie wszelkie próby reform niweczone są w ostatecznym rozrachunku przez szalejącą inflację, niestabilny kurs peso, wysokie zadłużenie, nagły spadek zaufania inwestorów zagranicznych i ucieczkę kapitałów. Tak skończyły się wprowadzone w formie terapii szokowej reformy wolnorynkowe zarówno administracji prezydenta Carlosa Menema z lat 90. XX w. (1989–1999), jak i administracji prezydenta Mauricio Macri w latach 2015–2019.

Klauzula zbiorowego działania i sępie fundusze

Największe bankructwo państwa

W latach 90. XX w. wydawało się, że Argentyna znalazła sposób na walkę z inflacją. Wprowadzona w 1991 r. izba walutowa sprowadziła hiperinflację z ponad 3000 proc. w 1989 r. do poziomu jednocyfrowego, a stabilizacja gospodarki umożliwiła wzrost gospodarczy średnio na poziomie 6 proc. w latach 1991–1998. Przywiązanie jednak peso w relacji 1:1 do dolara amerykańskiego prowadziło do realnej aprecjacji argentyńskiej waluty, powodując deficyty bilansu handlowego, które musiały być finansowane długiem zagranicznym.

Obawy o dynamikę zadłużenia (koszty obsługi długu wzrosły wówczas wskutek kryzysów finansowych przechodzących przez gospodarki wschodzące w drugiej połowie lat 90. XX w.) i o utrzymanie izby walutowej spowodowały duży odpływ kapitału oraz obawy o wypłacalność państwa. Gdy w grudniu 2001 r. MFW odmówił wypłaty kolejnej transzy pożyczki (w latach 1989–2001 Argentyna skorzystała z pięciu programów Funduszu o łącznej wartości ponad 40 mld dol.), władza ogłosiła niewypłacalność swojego długu zagranicznego wartego 93 mld dol. Następujący kryzys gospodarczy w 2002 r. skutkował spadkiem PKB o 11 proc., 20 proc. bezrobociem, 26 proc. inflacją, podwojeniem długu publicznego do 135 proc. PKB oraz odcięciem dostępu Argentyny do rynków międzynarodowych na długie lata, bo aż do 2017 r.

Kryzys gospodarczy w 2002 r. skutkował spadkiem PKB o 11 proc., 20 proc. bezrobociem, 26 proc. inflacją, podwojeniem długu publicznego do 135 proc. PKB oraz odcięciem dostępu Argentyny do rynków międzynarodowych na długie lata, bo aż do 2017 r.

Jak ocenia krytycznie sam MFW (2004), do upadku gospodarczo-finansowego przyczyniły się ograniczenia spowodowane wprowadzeniem reżimu stałego kursu walutowego oraz błędne założenia o wysokim wzroście gospodarczym, który miał umożliwić konsolidację fiskalną, a który okazał się tymczasowy.

Kolejne argentyńskie fiasko

Największa pożyczka MFW

Podobny ciąg zdarzeń nastąpił niecałe dwie dekady później. Reformy wolnorynkowe administracji prezydenta Mauricio Macri (2015–2019) i wielomiliardowa pomoc finansowa MFW nie zapobiegły utracie zaufania rynków do polityki rządu, szybkiemu przyrostowi długu publicznego i ostatecznie ogłoszeniu niewypłacalności państwa. Terapia szokowa reform Macriego spowodowała powszechne niezadowolenie społeczne, gdy płace realne spadły ponad 20 proc. w okresie 2017–2019.

Wśród przyczyn niepowodzeń reform administracji Mauricio Macri MFW post factum wymienia niezbilansowaną politykę gospodarczą państwa: z jednej strony zbyt wolną konsolidację fiskalną, a z drugiej – zbyt ambitną politykę pieniężną i walutową. Wprowadzona wówczas polityka celu inflacyjnego była trudna w realizacji przy braku zacieśnionej polityki fiskalnej, ale również ze względu na słaby mechanizm transmisji polityki pieniężnej w Argentynie. Dodatkowo, wiarygodność polityki pieniężnej i walutowej była podważana przez wielokrotne zmiany zasad i limitów interwencji walutowych oraz przedwczesne łagodzenie polityki pieniężnej. Z kolei szybka i przedwczesna liberalizacja rachunku kapitałowego pod koniec 2015 r. – przy bardzo słabym eksporcie, braku postępu w przyciągnięciu bezpośrednich inwestycji zagranicznych i mobilizacji oszczędności krajowych – doprowadziła do gwałtownego wzrostu zadłużenia zagranicznego.

W efekcie, wzrost inflacji do 34 proc. i obawy o dynamikę przyrostu długu publicznego, w większości zagranicznego, doprowadziły w 2018 r. do kryzysu zaufania i odpływu kapitałów. W tej sytuacji Argentyna zmuszona została do zwrócenia się o pomoc do MFW, od którego otrzymała 56 mld dol. – najwyższą pożyczkę w historii Funduszu.

W 2018 r. wzrost inflacji do 34 proc. i obawy o dynamikę przyrostu długu publicznego, w większości zagranicznego, doprowadziły do kryzysu zaufania i odpływu kapitałów.

Pomimo wypełnienia większości – niezbyt wygórowanych – warunków programu gospodarczego ustalonego między MFW a Argentyną oraz wykorzystania większości kwoty przyznanej pożyczki, nie osiągnięto głównych celów programu, tj. przywrócenia zaufania rynków, zmniejszenia deficytów płatniczego i fiskalnego oraz zmniejszenia inflacji. Program załamał się po roku. Jak przyznał sam MFW (2021), przyczyną niepowodzenia były błędne założenia przyczyn kryzysu, które zostały rozpoznane jako wyłącznie płynnościowe, a nie wynikające z problemów strukturalnych, w tym zbyt szybkie i praktycznie bezwarunkowe wypłaty kolejnych, wysokich transz pożyczki. Wybuch pandemii COVID-19 dodatkowo pogłębił problemy gospodarcze i w 2020 r. Argentyna ogłosiła niewypłacalność. Biorąc pod uwagę ciężką sytuację związaną z koronawirusem, prywatni wierzyciele przystali na restrukturyzację 65 mld dol. długu, redukując go o ponad połowę.

Nowa pożyczka MFW na spłatę poprzedniej

Obecnie największym wierzycielem zagranicznym Argentyny jest Międzynarodowy Fundusz Walutowy, któremu kraj ten jest winien ponad 40 mld dol. (stan z marca 2022 r.), z czego większość spłat przypada na lata 2022–2023. Międzynarodowe rezerwy walutowe Argentyny w połowie marca 2022 r. spadły niemal do zera po uregulowaniu bieżących należności w stosunku do MFW. Bez kolejnej pożyczki państwo musiałoby ponownie ogłosić niewypłacalność.

Obecnie największym wierzycielem zagranicznym Argentyny jest Międzynarodowy Fundusz Walutowy, któremu kraj ten jest winien ponad 40 mld dol. (stan z marca 2022 r.), z czego większość spłat przypada na lata 2022–2023.

W związku z tym w marcu 2022 r. MFW przyznał Argentynie kolejną pożyczkę o równowartości 44 mld dol. Uzgodniony program gospodarczy został zatwierdzony przez argentyński Kongres, aby zapewnić szerokie poparcie polityczne dla reform, których przeprowadzenie będzie konieczne do wypłaty kolejnych transz pożyczki.

Program reform jest jednak mało ambitny – rozpoczęcie głębokich przemian strukturalnych przewidywane jest dopiero po jego zakończeniu w 2025 r. Natomiast główne cele programu, mające przywrócić stabilność makroekonomiczną – obniżenie inflacji, ograniczanie monetyzacji deficytów budżetowych, wzmocnienie finansów publicznych, doprowadzenie do konkurencyjnego kursu peso i dodatnich realnych stóp procentowych – mają zostać osiągnięte stopniowo, w przeciągu następnych 30 miesięcy. Całkowite zerwanie z finansowaniem deficytów przez bank centralny ma nastąpić dopiero w 2024 r., a inflacja ma utrzymać się na dwucyfrowym poziomie przez co najmniej kolejne pięć lat: w 2026 r. ma wynieść między 18 a 29 proc. Na początek Argentyna zobowiązała się znacząco obniżyć subsydiowanie cen energii, jednak przy obecnym gwałtownym globalnym wzroście ich cen, szok cenowy dla przedsiębiorstw i gospodarstw domowych może być nie do przyjęcia.

Izolacja Argentyny może nabrać nowego wymiaru

Wypracowana droga naprawy

Jak pokazuje historia Argentyny, wiarygodność nie może być ani importowana (jak było w przypadku izby walutowej, kiedy „importowano” stabilność peso przywiązując jego kurs do dolara amerykańskiego), ani kupiona (pożyczkami od MFW lub na zagranicznych rynkach finansowych) – musi zostać wypracowana. Zaadresowanie długoterminowych nierównowag wynikających z problemów strukturalnych umożliwi jedynie uniknięcie powracających kryzysów.

Problem polega jednak na tym, że przeprowadzenie głębokich reform strukturalnych, obejmujących szereg sektorów gospodarczych, wymaga w pierwszej kolejności stabilizacji inflacji i kursu walutowego oraz zwiększenia zaufania do instytucji państwowych i waluty krajowej. Do tej pory nie udało się tego osiągnąć na dłuższą metę.

Stabilizacja inflacji i doprowadzenie do dodatnich realnych stóp procentowych jest warunkiem koniecznym do odzyskania zaufania do peso, stabilizacji kursu walutowego i zwiększenia popytu na tę walutę, dzięki czemu będzie możliwy rozwój krajowego rynku długu. Z kolei krajowy rynek długu umożliwi finansowanie sektora prywatnego i publicznego przy wykorzystaniu oszczędności krajowych, zapobiegając nadmiernemu zadłużeniu zagranicznemu. Ponadto, możliwość plasowania długu państwowego wśród krajowych inwestorów pomoże wyeliminować finansowanie deficytów budżetowych przez bank centralny.

Przeprowadzenie głębokich reform strukturalnych, obejmujących szereg sektorów gospodarczych, wymaga w pierwszej kolejności stabilizacji inflacji i kursu walutowego oraz zwiększenia zaufania do instytucji państwowych i waluty krajowej.

Równolegle Argentyna musi wzmocnić dyscyplinę fiskalną, zwiększyć ściągalność podatków i efektywność wydatków rządowych, odejść od subsydiowania cen energii, obniżyć koszty produkcji energii i jej transportu oraz wyeliminować dotowanie nieefektywnych przedsiębiorstw państwowych. Z kolei zwiększenie stopnia zatrudnienia formalnego oraz aktywizacja zawodowa kobiet, osób młodych i pracowników niskowykwalifikowanych – m.in. poprzez reorientację transferów socjalnych – pomoże poszerzyć bazę podatkową.

W drugiej kolejności musi też przeprowadzić reformy strukturalne zwiększające konkurencyjność kluczowych sektorów gospodarki, szczególnie tych o większej wartości dodanej – przemysłu energetycznego, rolniczego, samochodowego czy gospodarki opartej na wiedzy – zwiększając inwestycje, produktywność i możliwości eksportowe w tych sektorach. Kraj ten ma ogromny potencjał wynikający z dużych zasobów naturalnych, w tym niewykorzystanych zasobów energetycznych i paliw kopalnych. Zwiększenie efektywności sektora energetycznego pomogłoby zmniejszyć zależność od droższego importu energii i umożliwić transformację w kierunku czystszego mix-u energetycznego. Argentyna musi też zredukować bariery regulacyjne na rynku produktów, pracy i w handlu, aby z jednej strony wyzwolić potencjał krajowej przedsiębiorczości, a z drugiej – przyciągnąć inwestycje zagraniczne.

Niestety, istnieją uzasadnione obawy, że obecny program reform uzgodniony z MFW w marcu 2022 r., mający bardzo ewolucyjny charakter, nie doprowadzi do osiągnięcia podstawowych celów stabilizacji inflacji i kursu walutowego oraz wzmocnienia dyscypliny fiskalnej. Sam MFW przyznaje, że program dla Argentyny jest obarczony wyjątkowo wysokim ryzykiem i niepewnością. Zagrożenia dla powodzenia programu związane są zarówno z sytuacją w otoczeniu zewnętrznym (rosnąca globalnie inflacja, zacieśnianie warunków kredytowych na świecie, zaburzenia w łańcuchach dostaw, napięcia geopolityczne), jak i w otoczeniu wewnętrznym (spolaryzowana, niestabilna scena polityczna i nadchodzące wybory w 2023 r., wyjściowy stan gospodarki wychodzącej z kryzysu bilansu płatniczego w 2019 r., dodatkowo osłabionej skutkami pandemii COVID-19, a także wyzwania związane ze zubożałym argentyńskim społeczeństwem).

Argentyna musi też przeprowadzić reformy strukturalne zwiększające konkurencyjność kluczowych sektorów gospodarki, (…) zwiększając inwestycje, produktywność i możliwości eksportowe w tych sektorach.

Po dwóch miesiącach od przyznania Argentynie kolejnej pożyczki przez MFW, główne założenia programu gospodarczego uzgodnionego z Funduszem zaczynają pękać. Inflacja nieuniknienie zmierza do znacznego przekroczenia progów założonych w programie na poziomie 38–48 proc. w 2022 r. Analitycy właśnie podnieśli szacunek inflacji w 2022 r. do 72,6 proc. Z kolei zastępowanie monetyzacji deficytów fiskalnych przez emisję długu skarbowego w walucie krajowej napotyka na poważne problemy i może wręcz doprowadzić – paradoksalnie – do zwiększenia monetyzacji długu. Przy wciąż rosnącej inflacji, nadal ujemne realne stopy procentowe (49 proc.) i niepewność co do możliwości obsługi długu państwowego denominowanego w peso (przekraczającego równowartość 40 mld dol.), prowadzi do wyprzedaży długu. Zatrzymanie inwestorów przez zwiększenie oprocentowania krajowych obligacji oraz doprowadzenie do dodatnich realnych stóp procentowych, przy tak wysokiej inflacji, ogromnie zwiększy koszty obsługi tego długu. Z kolei inwestorzy wyprzedający obligacje uciekają w aktywa denominowane w dolarach, co zwiększa presję na dewaluację peso. Ewentualna dewaluacja jeszcze bardziej pogłębi inflację. Argentyna ma również trudności z zaplanowaną akumulacją międzynarodowych rezerw walutowych, ponieważ import znacznie droższych surowców energetycznych „przejada” większe wpływy z eksportu uzyskiwane dzięki rekordowym cenom soi. Jak podaje Bloomberg, na początku czerwca rezerwy walutowe netto wynosiły 3,95 mld dol., znacznie poniżej progu 6,4 mld dol. ustalonego na koniec czerwca 2022 r.

Argentyna najprawdopodobniej nadal będzie czekać na odpowiedni moment, kiedy stabilizacja makroekonomiczna i polityczna umożliwi przeprowadzenie głębokiej strukturalnej transformacji gospodarki, dzięki czemu będzie mogła ostatecznie wyrwać się z zaklętego kręgu kryzysów i bankructw.