Czy spadek stóp procentowych po globalnym kryzysie finansowym miał charakter sekularny?

Autorzy analizują długookresowe trendy w zakresie długoterminowych realnych stóp procentowych, wykorzystując dane obejmujące siedem wieków. Znajdują dowody na to, że realne stopy procentowe są trendostacjonarne (trend-stationary), ze stopniowym trendem spadkowym począwszy od XIV wieku. To ustalenie ma istotne znaczenie dla bieżących dyskusji na temat polityki fiskalnej, polityki pieniężnej i stabilności zadłużenia (tj. zdolności do obsługi zadłużenia).

Po globalnym kryzysie finansowym miary długoterminowych realnych stóp procentowych znacznie spadły. Zaproponowano już wiele wyjaśnień dla tego fenomenu, w tym choćby zmiany demograficzne, a także sekularne tendencje w obszarze produktywności i nierówności.

Po globalnym kryzysie finansowym stopa procentowa dziesięcioletnich obligacji skarbowych indeksowanych inflacją, będąca perspektywiczną miarą długoterminowej realnej stopy procentowej, drastycznie spadła ze średniego poziomu ponad 2 proc. w latach 2003–2007 do niemal zerowego średniego poziomu w latach 2012-2021. Łączny spadek ze szczytowego poziomu do dołka wyniósł ponad 3,5 proc. Niskie realne stopy procentowe napędzały ogromny globalny wzrost cen akcji i mieszkań. Miały one również ogromny wpływ na debatę na temat polityki fiskalnej i długu publicznego (np. Holston i in. 2017, Blanchard 2019), a także na temat polityki pieniężnej. Widmo ultraniskich realnych stóp procentowych odegrało kluczową rolę w decyzji Rezerwy Federalnej z 2021 roku o radykalnej zmianie ram instytucjonalnych i prawnych jej polityki monetarnej.

Obecnie istnieje już dość rozległa literatura badawcza, w której przedstawiane są powody, dla których należałoby oczekiwać utrzymywania się bardzo niskich stóp procentowych w obliczu długoterminowych sekularnych trendów w zakresie demografii, produktywności i nierówności. Utrzymujące się niskie realne stopy procentowe odgrywają główną rolę we wpływowej teorii sekularnej stagnacji przedstawionej przez Summersa (Rachel i Summers 2019).

W obliczu bogatej literatury empirycznej poświęconej zachowaniu szeregów czasowych realnych stóp procentowych, koncepcja, zgodnie z którą niskie stopy utrzymają się na stałe, wcale nie wydawała się nieracjonalna. Ponadto we wcześniejszych badaniach (np. Nelson i Plosser 1982, Rose 1988, Hamilton i in. 2016) w zasadzie nie udało się odrzucić obecności pierwiastka jednostkowego (ang. unit root).

W naszej niedawnej pracy (Rogoff i in. 2022) kwestionujemy ten pogląd. Wykorzystując niedawne istotne postępy w rekonstrukcji historycznej dynamiki realnej stopy procentowej (Schmelzing 2020, 2022), a także postępy w zakresie dostępności danych dotyczących cen, wzrostu gospodarczego i demografii, powracamy do debaty na temat tego, czy należałoby oczekiwać, że poważne wstrząsy w zakresie realnych stóp procentowych powinny z czasem ustąpić. Nowatorskim elementem naszego podejścia jest spojrzenie na bardzo długie okresy (700 lat) i wykorzystanie długoterminowych, a nie krótkoterminowych (tj. o krótkim terminie zapadalności) stóp procentowych.

Podczas gdy poprzednie badania skupiały się głównie na danych z okresu powojennego (choć w przypadku kilku prac autorzy sięgali aż 150 lat wstecz), w naszej pracy analizujemy dane roczne z okresu aż 700 lat dla ośmiu krajów: Włoch, Hiszpanii, Niderlandów, Wielkiej Brytanii, Francji, Japonii, Niemiec i Stanów Zjednoczonych. Ponadto w naszej pracy konstruujemy globalną realną stopę procentową (skonstruowaną albo według wag PKB, albo ważąc kraje jednakowo). Jednym z powodów, dla których koncentrujemy się na długoterminowych stopach procentowych, jest to, że dane dotyczące długoterminowych stóp procentowych sięgają znacznie dłuższego okresu historii niż dane dotyczące krótkoterminowych stóp procentowych. Powszechna i systematyczna emisja krótkoterminowego skonsolidowanego długu państwowego rozpoczyna się dopiero pod koniec XIX wieku. Ponadto długoterminowa stopa procentowa ma prawdopodobnie znacznie większe znaczenie dla gospodarki. W naszej głównej analizie kształtujemy oczekiwaną inflację na podstawie siedmioletniej średniej ważonej wcześniejszych stóp inflacji (zgodnie z przykładem z klasycznej pracy Homera i Sylli 2005), ale nasze wyniki wykazują się odpornością na zastosowanie różnych konstrukcji metodologicznych (jak w pracy Eichengreena i in. 2021), w tym także modelu szeregów czasowych do kształtowania oczekiwań inflacyjnych (jak w pracy Hamiltona i in. 2016).

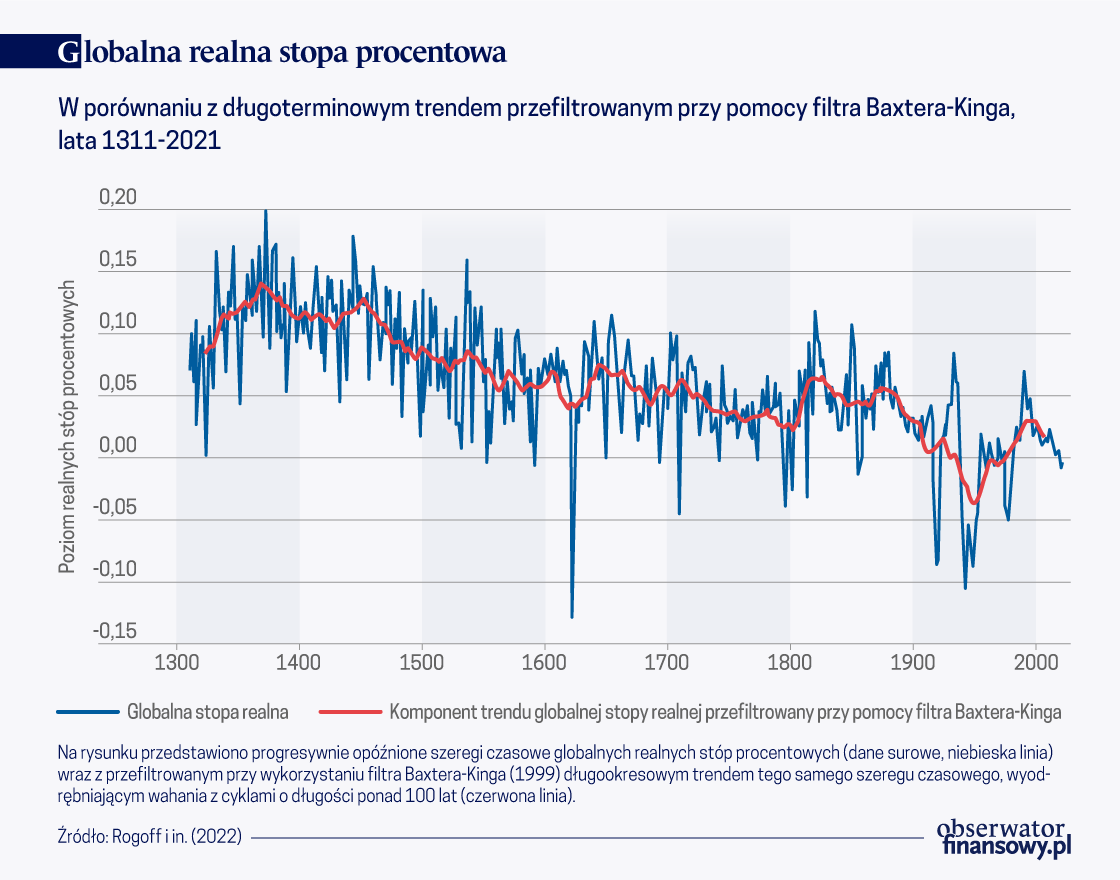

Nasze główne ustalenie jest takie, że zarówno w przypadku ośmiu szeregów czasowych dla poszczególnych krajów, jak i globalnej średniej ważonej, realne stopy procentowe są trendostacjonarne (ang. trend-stationary). Konsekwentnie odrzucamy obecność pierwiastka jednostkowego przy wysokich poziomach istotności w szerokim zakresie specyfikacji. Co ważne, realne stopy procentowe rzeczywiście wykazują delikatną, ale stałą tendencję spadkową na poziomie 1,6 punktu bazowego rocznie począwszy od XIV wieku: ta tendencja oczywiście nie wyklucza tymczasowych odchyleń – w tym spadku o 350 punktów bazowych (od szczytu do dołka), który nastąpił w ciągu zaledwie kilku lat po globalnym kryzysie finansowym. Wykres przedstawia wersję naszego głównego globalnego szeregu czasowego wygładzoną za pomocą filtra pasmowo-przepustowego Baxtera-Kinga, dostrojonego w taki sposób, aby wydobywać bardzo długoterminowe wahania.

Jeśli chodzi o szybkość powrotu do trendu, szacowany okres półtrwania (ang. half-life) wynosi w poszczególnych krajach od jednego roku do sześciu lat. Okres półtrwania to czas, który według przewidywań musi upłynąć, aby doszło do zaniku 50 proc. szoku. Jest to szeroki zakres, ale nie rozciąga się on na dziesięciolecia.

Przeprowadzamy również szeroko zakrojone testy pod kątem strukturalnych załamań w średniej i w trendzie. Jest to ważne, ponieważ powszechnie przypuszcza się, że około 1981 roku miało miejsce znaczące załamanie. Istnieje również literatura sugerująca, że istotną zmianę wywołało utworzenie Rezerwy Federalnej w 1913 roku, a następnie wybuch I wojny światowej (np. Mankiw i Miron 1986). Patrząc jednak z perspektywy dłuższego okresu, jedynymi punktami przełomowymi, które pojawiają się ze znaczącą siłą i konsekwencją w różnych krajach i specyfikacjach, są Czarna Śmierć (1349) oraz wydarzenie, które określamy jako „Potrójne Bankructwo” (ang. Trinity Default) z lat 1557-1558, kiedy Francja, Hiszpania i Stany Generalne (Niderlandy) przestały spłacać swoje zobowiązania i zapoczątkowały trwający dziesięciolecia okres chaosu finansowego. Nie znajdujemy natomiast żadnych dowodów na załamanie dynamiki realnej stopy procentowej około 1694 roku, czyli w okresie, w którym według argumentacji Douglassa Northa i Barry’ego Weingasta tzw. chwalebna rewolucja (ang. Glorious Revolution) doprowadziła do krytycznych zmian w instytucjach finansowych. Załamanie z 1981 roku odnajdujemy w kilku szeregach czasowych (w tym dla Stanów Zjednoczonych), kiedy skracamy zakres czasowy analizowanych danych, tak aby uwzględnić tylko ostatnie 150 lat. Nie jest ono jednak istotne, kiedy bierzemy pod uwagę dłuższe horyzonty czasowe. Istnieją mocniejsze dowody na załamanie w 1914 roku, ale także tutaj są one znacznie słabsze niż sugeruje literatura.

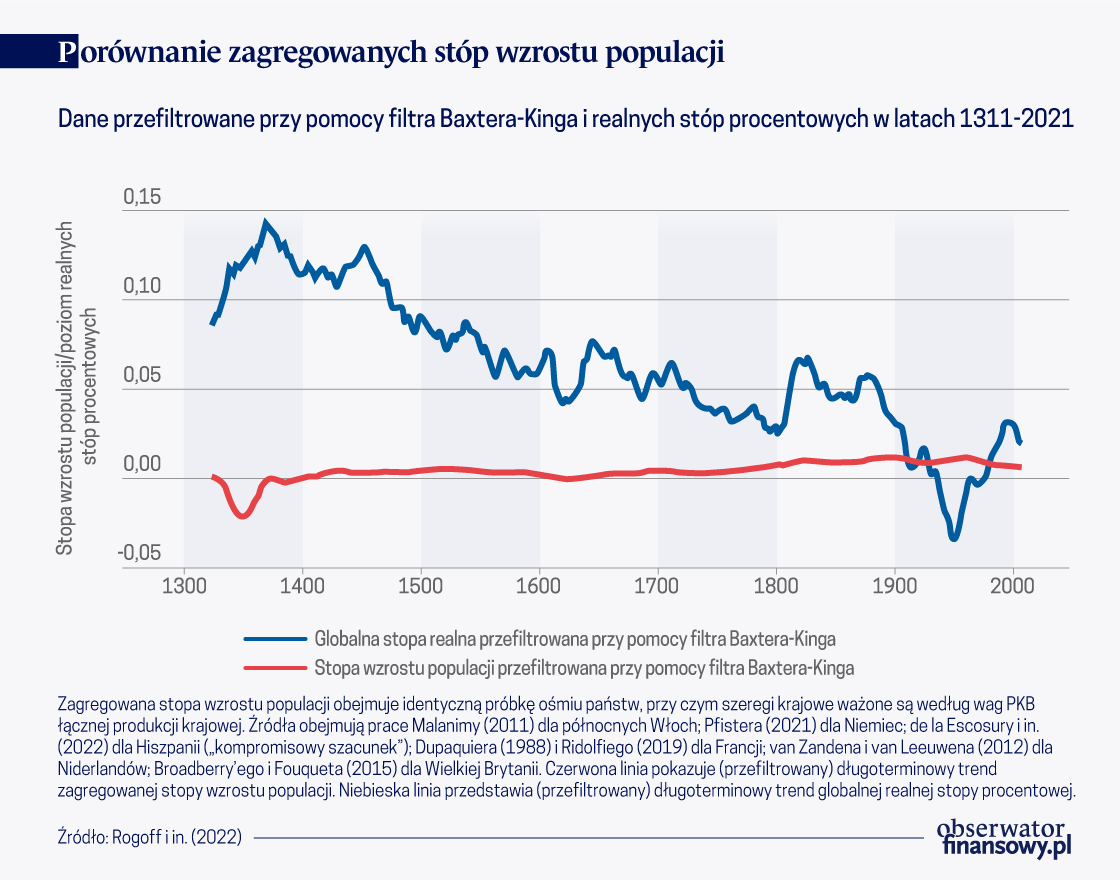

Co jednak z szeroką literaturą dowodzącą, że spadek realnych stóp procentowych po globalnym kryzysie finansowym tłumaczyć mogą słabe dane dotyczące demografii i wzrostu gospodarczego? Spojrzenie na wielowiekowe dane daje nam zupełnie odmienną perspektywę. W rzeczywistości długoterminowe trendy w zakresie demografii i wzrostu produkcji są ujemnie skorelowane z realną stopą procentową, a nie dodatnio skorelowane, jak zakładają autorzy większości najnowszych publikacji.

Uważamy, że dowody te potwierdzają naszą główną hipotezę, że spadek stóp procentowych po globalnym kryzysie finansowym prawdopodobnie w większym stopniu odzwierciedla oddziaływanie czynników cyklicznych niż sekularnych.

Wykres poniższy pokazuje te zależności dla wzrostu populacji. Dodatnia korelacja – dość wyraźna w ciągu ostatnich kilku dziesięcioleci – wydaje się być aberracją w przypadku dłuższej próbki. Uważamy, że dowody te potwierdzają naszą główną hipotezę, że spadek stóp procentowych po globalnym kryzysie finansowym prawdopodobnie w większym stopniu odzwierciedla oddziaływanie czynników cyklicznych niż sekularnych. W powiązaniu z powyższym, to, że długoterminowe trendy w zakresie realnych stóp procentowych i wzrostu gospodarczego są ujemnie skorelowane, ma istotne znaczenie dla debaty nad tym, czy przyszły wzrost stóp procentowych może osłabić stabilność zadłużenia (tj. zdolność do obsługi zadłużenia) w gospodarkach o wysokim zadłużeniu. Wzrost stóp, który nie jest spowodowany wyższym wzrostem gospodarczym, jest znacznie bardziej destabilizujący.

W naszej pracy pozostawiamy otwartym pytanie, dlaczego na przestrzeni wieków utrzymuje się tendencja spadkowa w zakresie realnych stóp procentowych. Wśród potencjalnych czynników są choćby spadek ryzyka związanego z długiem państwowym i rosnąca płynność, ale nie zakładamy tutaj żadnej odpowiedzi. Częściowa niewypłacalność z powodu nieoczekiwanej inflacji była fenomenem szczególnie rozpowszechnionym w ciągu ostatniego stulecia i ma miejsce ponownie w momencie pisania tych słów. Jednak nasze główne ustalenie, a mianowicie to, że długoterminowe realne stopy procentowe są stacjonarne, nie wymaga od nas zajęcia stanowiska w kwestii tego, dlaczego długoterminowe realne stopy procentowe delikatnie spadły na przestrzeni czasu.

Nie można wykluczyć możliwości, że krótkoterminowe stopy realne są niestacjonarne, mimo że długoterminowe stopy są stacjonarne. Na przykład, możliwe jest, że premia z tytułu dłuższego okresu zapadalności (ang. term premium) i wartość płynności wytwarzają niestacjonarny klin między krótkoterminowymi i długoterminowymi stopami procentowymi. W rzeczywistości, stosując naszą metodologię i przeprowadzając podobne regresje dla stóp krótkoterminowych na tych samych (stosunkowo) krótkich próbkach, na których skupiała się istniejąca literatura, my również nie możemy odrzucić hipotezy niestacjonarności.

Pogląd, według którego spadek stóp procentowych po globalnym kryzysie ma charakter sekularny, jest głęboko zakorzeniony. W niedawno opublikowanym październikowym wydaniu prognozy MFW dla gospodarki światowej (IMF World Economic Outlook) autorzy stwierdzają, że „realne stopy procentowe generalnie nie powróciły jeszcze do poziomu sprzed pandemii”. Niemniej jednak nasza długoterminowa analiza długoterminowych realnych stóp procentowych daje zupełnie inną perspektywę, którą należy przynajmniej uwzględnić w krytycznej debacie na temat przyszłej ścieżki realnych stóp procentowych i jej znaczenia dla polityki fiskalnej, polityki pieniężnej i rynków aktywów. W przeszłości zdarzały się przedłużające się epizody bardzo niskich realnych stóp procentowych i w rzeczywistości zidentyfikowaliśmy cztery takie przypadki, ale wszystkie z nich ostatecznie się skończyły. Oczywiście dzisiejsze stopy oprocentowania dziesięcioletnich i trzydziestoletnich obligacji skarbowych indeksowanych inflacją w ostatnich miesiącach dramatycznie wzrosły i już przekroczyły poziom 1,5 proc. Globalna recesja może ponownie obniżyć je poniżej zera, ale nasza analiza sugeruje, że w perspektywie średnioterminowej normą jest powrót do trendu – tj. delikatnie spadkowego trendu, który istnieje od samego początku nowoczesnych rynków finansowych – natomiast gwałtowne spadki, takie jak te, które miały miejsce po globalnym kryzysie finansowym, mają charakter tymczasowy, a nie sekularny.

Kenneth Rogoff– Thomas D. Cabot Professor of Public Policy and Professor of Economics at Harvard University Barbara Rossi – Fellow, Monetary Economics and Fluctuations Paul Schmelzing – Assistant Professor of Finance at Boston College

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Badanie potwierdza, że transmisja polityki pieniężnej do gospodarki jest znacznie słabsza, kiedy nominalne stopy procentowe spadają do bardzo niskiego poziomu oraz że siła transmisji słabnie im dłużej stopy procentowe pozostają na niskim poziomie.

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.