Kredyty hipoteczne (mieszkaniowe) stanowią podstawowy składnik zadłużenia gospodarstw domowych w europejskich bankach. Finansowanie konsumpcji nie odgrywa aż tak dużej roli.

Pod koniec 2022 r. udział kredytów mieszkaniowych w całości kredytów dla gospodarstw domowych w państwach członkowskich UE wyniósł prawie 79 proc., a wielkość rynku pożyczek mieszkaniowych wzrosła do poziomu 6,1 bln euro.

Do największych rynków kredytów mieszkaniowych w UE (dane z końca 2022 r.) należą Niemcy, Francja, Holandia, Hiszpania i Szwecja. W porównaniu z nimi polski rynek jest znacznie mniejszy i pod względem wielkości zbliżony do rynku fińskiego oraz portugalskiego.

Dla krajów UE na koniec 2021 r. (dane Hypostat) stosunek kredytów mieszkaniowych do wielkości PKB (to dobry miernik dla przedstawienia znaczenia rynku kredytów mieszkaniowych) wyniósł 45 proc. Jest on jednak zróżnicowany, ponieważ jego wartość zawierała się w przedziale od 8,5 proc. w Rumunii do 91,7 proc. w Holandii.

Wzrost zaangażowania europejskich banków w finansowanie zakupów mieszkań i domów, który miał miejsce w Europie w ostatnich kilkudziesięciu latach, w sposób naturalny doprowadził do istotnego zwiększenia roli kredytów mieszkaniowych w aktywach banków i zmiany profilu ryzyka w europejskim sektorze bankowym. Większy udział długoterminowych kredytów mieszkaniowych w bilansach banków nasilił bowiem transformację terminu, bo w pasywach europejskiego sektora bankowego ważnym źródłem finansowania pozostają depozyty ludności, które mają krótkoterminowy charakter. Ten problem niedopasowania aktywów i pasywów pod względem terminów od lat nęka polską bankowość i jak dotąd nic z tym nie zrobiono. W kontekście ryzyka ważny jest też wskaźnik zdefiniowany jako stosunek kredytów mieszkaniowych do funduszy własnych banków. Uwzględniając fundusze własne (kapitał regulacyjny) o najwyższej jakości (CET1) w większości krajów strefy euro portfele kredytów hipotecznych dwukrotnie przekraczają jego wartość.

Europejski sektor bankowy jest dzisiaj mocno powiązany w rynkiem nieruchomości mieszkaniowych. Z tego powodu banki centralne zaczęły baczniej przyglądać się sygnałom płynącym z rynku nieruchomości mieszkaniowych, zwracając szczególną uwagę na jego cykliczny charakter i ryzyko powstawania baniek spekulacyjnych. To co się dzieje na rynku nieruchomości i z jaką fazą cyklu koniunkturalnego mamy do czynienia jest bowiem niezwykle istotne dla stabilności finansowej europejskiego sektora bankowego. Jak dotkliwe mogą być skutki spadków cen nieruchomości dla gospodarki realnej i systemu finansowego pokazał globalny kryzys finansowy. Rynek kredytów mieszkaniowych jest także przedmiotem szczególnego zainteresowania instytucji nadzorujących rynek bankowy. Czasami bowiem zarządy banków przejawiają skłonność do prowadzenia zbyt liberalnej polityki kredytowej. Dlatego potrzebne są nadzorcze limity i standardy w obszarze kredytów mieszkaniowych.

W bankach krajów UE/EOG pożyczki mieszkaniowe stanowią ok. 1/3 portfela kredytów sektora niefinansowego, choć trzeba zaznaczyć, że pomiędzy krajami UE występują spore różnice. Dla przykładu Francja uchodzi za kraj, którego banki mają stosunkowo niski udział kredytów mieszkaniowych w całości kredytów. Portugalia i Holandia natomiast to państwa, gdzie ten udział jest wysoki.

W bankach krajów UE/EOG pożyczki mieszkaniowe stanowią ok. 1/3 portfela kredytów sektora niefinansowego, choć trzeba zaznaczyć, że pomiędzy krajami UE występują spore różnice.

W Europie nie udało się, pomimo wielu podjętych działań, stworzyć jednolitego rynku kredytów mieszkaniowych, choć przełamano już niektóre bariery. Wprowadzono bowiem przepisy ujednolicające ochronę konsumenta. Nadal jednak różnice między rynkami w UE dotyczą wielu ważnych aspektów, począwszy od dominującej formy oprocentowania (zmienne czy okresowo stałe) poprzez sposoby refinansowania działalności hipotecznej, a skończywszy na tym, że w Unii nie ma jednolitych przepisów w zakresie hipoteki, stanowiącej zabezpieczenie kredytów mieszkaniowych.

Różnice pomiędzy krajami UE występują również w odsetku ludności posiadającej własny dom/mieszkanie oraz osób spłacających kredyt mieszkaniowy. Według danych Eurostat, zebranych przez portal Statista w 2021 r., największy odsetek ludności z własnym mieszkaniem był w Rumunii (95,5 proc.), ale odsetek osób z kredytem hipotecznym w całej populacji był tam marginalny (1,4 proc.). W Niemczech natomiast udział właścicieli domów/mieszkań wynosił 49,5 proc., a odsetek osób z kredytem hipotecznym 27,7 proc.

W Europie ważnym źródłem refinansowania kredytów mieszkaniowych są pochodzące od gospodarstw domowych krótkoterminowe depozyty oraz listy zastawne. W niektórych krajach (w Niemczech, Austrii), ale również w krajach Europy Środkowo-Wschodniej (np. w Czechach) ważną rolę odgrywają kontraktowe systemy oszczędzania na cele mieszkaniowe (kasy budowlano-oszczędnościowe).

Stabilność europejskiej bankowości hipotecznej jest oparta na listach zastawnych, które są traktowane przez inwestorów na całym świecie za bardzo bezpieczne dłużne papiery wartościowe. Kolebką listów zastawnych są Niemcy i Dania.

Stabilność europejskiej bankowości hipotecznej jest oparta na listach zastawnych, które są traktowane przez inwestorów na całym świecie za bardzo bezpieczne dłużne papiery wartościowe.

List zastawny jest wykorzystywany na dużą skalę do refinansowania kredytów hipotecznych w prawie w całej UE. Niestety wyjątkiem pod tym względem jest Polska. W naszym kraju nie udało się stworzyć sprawnie funkcjonującego i dostosowanego do skali udzielonych kredytów rynku listów zastawnych. Małą popularność listu zastawnego tłumaczy się nadpłynnością największych banków w Polsce. Taka sytuacja jest szkodliwa dla rozwoju polskiej bankowości hipotecznej.

Ekonomiści podkreślają, że o bezpieczeństwie listów zastawnych decyduje podwójne zabezpieczenie. Inwestorzy nabywając te instrumenty dłużne są bowiem zabezpieczeni na bilansie emitenta (często emitentem jest specjalistyczny bank hipoteczny) oraz na wyodrębnionych aktywach (kredytach hipotecznych).

W ostatnich kilku latach rynki nieruchomości w Europie były napędzane przez ultraniskie stopy procentowe. Tani kredyt mieszkaniowy stymulował dynamikę wzrostu rynków nieruchomości mieszkaniowych i podbijał ceny mieszkań w Europie. W jednym z materiałów naukowych (tytuł cytowanego opracowania „European Housing Market at the Turning Point”) opublikowanych ostatnio przez Międzynarodowy Fundusz Walutowy Valderama, Gorse, Marinkov i Topalova w konkluzjach podkreślili, że „w ciągu ostatniej dekady, a zwłaszcza od początku pandemii COVID-19 ceny domów w Europie wzrosły bardziej niż można to wyjaśnić, opierając się na fundamentalnych czynnikach, co wskazuje na przeszacowanie o około 20 proc. w przypadku większości rynków w 2022 r. i implikuje podwyższone ryzyko korekty cen”.

Dynamika rynku nieruchomości jest bardzo wrażliwa na oprocentowanie kredytów hipotecznych. Droższe kredyty oznaczają spadek popytu na nie, co praktycznie od razu widać w dynamice zakupów mieszkań.

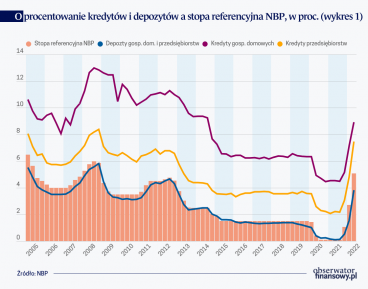

W centrum uwagi w Europie, ale również w USA i Kanadzie, znalazła się wielkość raty kredytowej płaconej od zaciągniętego kredytu. Wielkość ta może wzrastać z różnych powodów, ale zazwyczaj najważniejszym z nich jest wzrost stóp procentowych w wyniku ich podnoszenia przez banki centralne. Wraz z wymuszonymi przez nieoczekiwaną w takiej skali inflację podwyżkami stóp procentowych skończyła się era taniego pieniądza, która bez wątpienia sprzyjała pożyczkobiorcom i zwiększała ich skłonność do zadłużania się oraz do zakupów nieruchomości. Uporczywa inflacja spowoduje prawdopodobnie, że droższy pieniądz pozostanie z nami na dłużej. Gospodarstwa domowe w Europie muszą się na to przygotować. Koszt finansowania hipotecznego w niektórych krajach UE prawie się potroił od początku 2022 r. Wzrost oprocentowania kredytów mieszkaniowych w kilku krajach UE przedstawia wykresie.

W przeglądzie stabilności finansowej w strefie euro, który ukazał się w maju 2023 r., stwierdzono: „Cykl rynku nieruchomości mieszkaniowych w strefie euro przeszedł w fazę korekty, zwiększając podatność gospodarstw domowych w strefie euro na zagrożenia. Jednocześnie banki strefy euro zaostrzyły kryteria udzielania kredytów hipotecznych w obliczu rosnących stóp procentowych i pogarszających się perspektyw rynku mieszkaniowego”.

W kontekście spadku popytu na nieruchomości mieszkaniowe i droższych kredytów hipotecznych co najmniej trzy elementy są niepokojące.

Po pierwsze, spadek cen nieruchomości mieszkaniowych oznacza uszczuplenie majątku gospodarstw domowych. Mieszkanie czy dom to ważny składnik aktywów europejskich gospodarstw domowych, choć należy pamiętać, że i tutaj występują różnice pomiędzy krajami UE, co m.in. wynika z odmiennego poziomu własności domów.

Po drugie, wyższe stopy procentowe powodują wzrost obciążeń kredytowych dla tych, którzy już z kredytu korzystają i ograniczenie możliwości jego uzyskania w przypadku tych osób, które zamierzają zaciągnąć kredyt mieszkaniowy w banku. Inflacja natomiast powoduje erozję dochodów ludności i ich oszczędności. To z kolei wywołuje obawy o kondycję finansową gospodarstw domowych, która została w ostatnim czasie nadwyrężona wzrostem cen żywności czy nośników energii. Na szczęście w Europie mamy silne rynki pracy, więc ryzyko bezrobocia jest ograniczone.

Po trzecie, relatywnie wysokie ceny mieszkań w Europie w połączeniu z wyższym oprocentowaniem kredytów mieszkaniowych stanowią również utrudnienie w wejściu na rynek kupującym po raz pierwszy czy to mieszkanie, czy dom.

To czy kredytobiorca odczuje oraz kiedy odczuje wzrost stóp procentowych zależy od wybranego przez niego rodzaju oprocentowania oraz najbliższego momentu jego odnowienia. Jeśli odnowienie następuje w 2023 r., to ci klienci odczują wzrost cen kredytów, pomimo że w umowie kredytowej mieli stałe oprocentowanie kredytu.

Konsument, podejmując decyzję o wyborze stopy procentowej, musi pamiętać, że zawsze jest w tym trochę hazardu i sprawa wcale nie jest taka prosta. Kredyty mieszkaniowe mogą charakteryzować się stałym (zazwyczaj jest to oprocentowanie stałe przez okres kilkuletni, choć popularne są również dłuższe okresy stałego oprocentowania) lub zmiennym oprocentowaniem. Generalnie zauważalny był w ostatnich latach trend polegający na zmniejszaniu się w Europie roli zmiennego oprocentowania, ale w niektórych krajach unijnych w znacznej części umów kredytowych przyjmuje się właśnie takie podejście. Posiadacze kredytów o zmiennym oprocentowaniu są narażeni na wzrost oprocentowania kredytu. Niestety kredyt o zmiennym oprocentowaniu często wybierają słabsi kredytobiorcy (dysponujący niższymi miesięcznymi dochodami) i to właśnie oni w pierwszej kolejności odczuwają wzrost stóp procentowych. Ceniony polski ekonomista L. Pawłowicz w jednym z wywiadów wskazał, że „klientom indywidualnym (…) nie powinno się oferować kredytów na stopę zmienną”.

Posiadacze kredytów o zmiennym oprocentowaniu są narażeni na wzrost oprocentowania kredytu. Niestety kredyt o zmiennym oprocentowaniu często wybierają słabsi kredytobiorcy.

W przypadku kredytu o stałej stopie procentowej, to bank musi ocenić w jakim kierunku będą w przyszłości podążały stopy procentowe. Ponieważ bank bierze na siebie ryzyko tej oceny, kredyt ze z góry ustaloną stałą stopą procentową musi być droższy dla pożyczkobiorcy. Ale przynajmniej kredytobiorca jest zabezpieczony przed wzrostem stóp. Stałe oprocentowanie chroni klientów posiadających kredyty hipoteczne przed szokiem cenowym. W opiniotwórczym francuskim dzienniku Le Monde ukazał się w marcu 2023 r. artykuł, którego autorzy podkreślili, że pod względem rodzaju stosowanego w umowach kredytowych oprocentowania „(…) Europa jest podzielona na dwie części”. Są bowiem takie kraje, jak Francja, Niemcy i Holandia, w których dominują kredyty o stałym oprocentowaniu. Natomiast w krajach południowej Europy ważną rolę odgrywają kredyty o zmiennym oprocentowaniu. W krajach nordyckich również sporo kredytów mieszkaniowych udziela się ze zmienną stopą procentową (w Finlandii ponad 90 proc. nowych kredytów ma oprocentowanie zmienn). Podobnie było też w Polsce. Teraz jednak zwiększa się udział kredytów mieszkaniowych o okresowo stałym oprocentowaniu, bo takie oprocentowanie stosuje się w przypadku większości nowych umów. Wracając do Finlandii, niektórzy klienci z kredytem o zmiennym oprocentowaniu zawierając umowę szukali równolegle ochrony przed wzrostem stóp procentowych, korzystając z produktu zabezpieczającego (płatnego). Bezpośrednie ryzyko stopy procentowej dla gospodarstw domowych zmniejsza również fakt, że część kredytów mieszkaniowych spłacana jest w stałych ratach.

Rosnące stopy procentowe i ryzyko spadku cen nieruchomości znalazły się w centrum zainteresowania zarządów europejskich banków oraz organów nadzorczych. Bankructwa amerykańskich banków z pierwszej połowy 2023 r. dowiodły bowiem, że wzrost stóp procentowych może być groźny, zwłaszcza jeśli bank ma w swoich aktywach znaczący portfel obligacji o stałym oprocentowaniu. Atutem natomiast chroniącym przed paniką bankową okazała się zdywersyfikowana baza depozytów gospodarstw domowych.

Rosnące stopy procentowe to z jednej strony powrót do lepszych czasów, kiedy rentowność była pewniejsza, ale z drugiej strony trzeba też pamiętać o rosnących pod wpływem inflacji kosztach operacyjnych i niekorzystnych perspektywach w zakresie ryzyka.

Patrząc na bankowość hipoteczną, spadek cen nieruchomości wpływa negatywnie na wartość zabezpieczeń kredytów mieszkaniowych. Rosnące pod wpływem wyższych stóp procentowych obciążenia kredytowe mogą dla części klientów okazać się zbyt duże i doprowadzić do pogorszenia jakości portfela kredytowego. Na szczęście od 2014 r., kiedy mieliśmy szczyt trudnych kredytów w Europie, wskaźnik NPL (ang. non-perfoming loan to wskaźnik służący do oceny jakości portfela kredytowego) spadł w większości dużych europejskich banków do bardzo niskiego poziomu. Warto również podkreślić, że w przeciwieństwie do poprzedniego kryzysu finansowego, europejskie banki są dobrze przygotowane na ewentualne napięcia w obszarze bankowości hipotecznej i powinny sobie z nimi poradzić. Jakość i wielkość funduszy własnych w europejskich bankach jest na tyle wysoka, że nawet większe straty na kredytach mieszkaniowych nie powinny wywołać problemów z wypłacalnością banków. Większość dużych banków spełnia minimalne wymogi w zakresie adekwatności kapitałowej z nawiązką. Banki tym samym mają więc poduszkę bezpieczeństwa.

Ważną częścią kanału stopy procentowej w mechanizmie transmisji polityki pieniężnej są dostosowania stóp kredytowych i depozytowych w bankach komercyjnych do zmian podstawowej stopy procentowej banku centralnego.

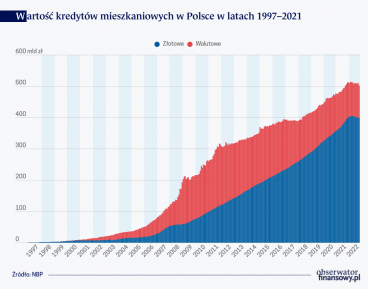

Obserwowane w ostatnim czasie dynamiczne zmiany na polskim rynku kredytów hipotecznych i działania mające wspomóc kredytobiorców zachęcają do bliższego przyjrzenia się temu segmentowi kredytów, również na tle innych krajów UE.

W chińskim systemie finansowym banki są instrumentem realizacji celów gospodarczych rządu. Otwartym pozostaje pytanie, jak długo rola ta będzie utrzymana.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.