Embargo rosyjskie na import żywności z Polski będzie prowadzić do powstania nadpodaży na krajowym rynku żywności. Niższego popytu Rosji nie skompensuje konsumpcja w kraju. Towary eksportowane do Rosji - jabłka, kapusta, pomidory, ziemniaki, mleko, śmietana, soki oraz nieprzetworzone mięsa - należą do artykułów, których realne spożycie w ciągu ostatnich lat w Polsce spadało.

(CC BY-NC by Thomas Hawk/DG)

Podstawowym źródłem informacji na temat zrealizowanego popytu na żywność w Polsce są dane o sprzedaży detalicznej publikowane przez GUS z częstotliwością miesięczną. W publikacji znajdują się dwie kategorie, które bezpośrednio lub pośrednio dotyczą sprzedaży żywności: „żywność, napoje bezalkoholowe i wyroby tytoniowe” oraz „sprzedaż detaliczna w niewyspecjalizowanych sklepach”.

Pierwsza kategoria obejmuje specjalistyczne sklepy, których przedmiotem handlu jest wyłącznie żywność. Zaliczamy do nich np. piekarnie, sklepy mięsne, rybne oraz warzywniaki. Druga kategoria zawiera sklepy o różnorodnym profilu, wśród których często dominującą część asortymentu stanowi żywność. Najważniejszą grupą sklepów w tej kategorii są supermarkety i dyskonty; duże znaczenie mają również mniejsze sklepy (np. sklepy osiedlowe, które poza żywnością sprzedają również np. środki czystości). Zgodnie z badaniami firmy Nielsen, pomimo rosnącej popularności zakupów żywności w supermarketach i dyskontach, w przypadku żywności świeżej (pieczywo, mięso, owoce i warzywa) Polacy najchętniej robią zakupy w sklepach wyspecjalizowanych (ok. 30 proc. respondentów).

Infografika DG

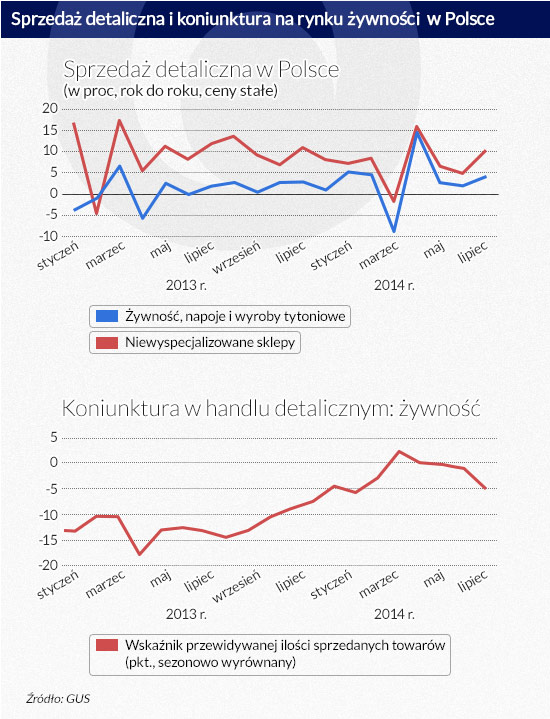

Po wyeliminowaniu efektu statystycznego związanego z późniejszą datą Świąt Wielkanocnych (w 2013 roku Wielki Tydzień wypadł w marcu, a w tym roku w kwietniu), oddziałującego w kierunku „przesunięcia” zakupów żywności przez gospodarstwa domowe z marca na kwiecień, w pierwszej połowie 2014 r. w obu kategoriach mieliśmy do czynienia z łagodnym trendem spadkowym dynamiki detalicznej sprzedaży żywności (por. wykres).

Choć w lipcu odnotowano wzrost we wspomnianych kategoriach był on w dużej mierze spowodowany korzystnymi warunkami meteorologicznymi (niewielka liczba dni deszczowych) sprzyjającymi wyjazdom wakacyjnym, spędzaniu czasu na świeżym powietrzu oraz zwiększeniu wydatków związanych z taką aktywnością. Dodatkowym czynnikiem wpływającym na zwiększenie sprzedaży detalicznej żywności było święto Wniebowzięcia Matki Bożej przypadające w tym roku w piątek, co oznaczało, że w sierpniu był długi, trzydniowy weekend.

Chwilowy wzrost nie sygnalizuje zatem trwałych tendencji poprawy popytu na żywność w Polsce. Co więcej, na jego osłabienie wskazują także badania koniunktury sprzedaży detalicznej. Pomimo stopniowego wzrostu, od kwietnia 2014 r. odsezonowany wskaźnik przewidywanej ilości sprzedanych towarów w branży „żywność” zaczął się stopniowo obniżać przekraczając w lipcu granicę 0 pkt. (granica ta wzrost od spadku aktywności), a w sierpniu odnotował znaczący spadek, do poziomu najniższego od lutego 2014 r. Biorąc pod uwagę zarysowane powyżej tendencje w handlu detalicznym oczekujemy spowolnienia konsumpcji żywności w krótkim okresie.

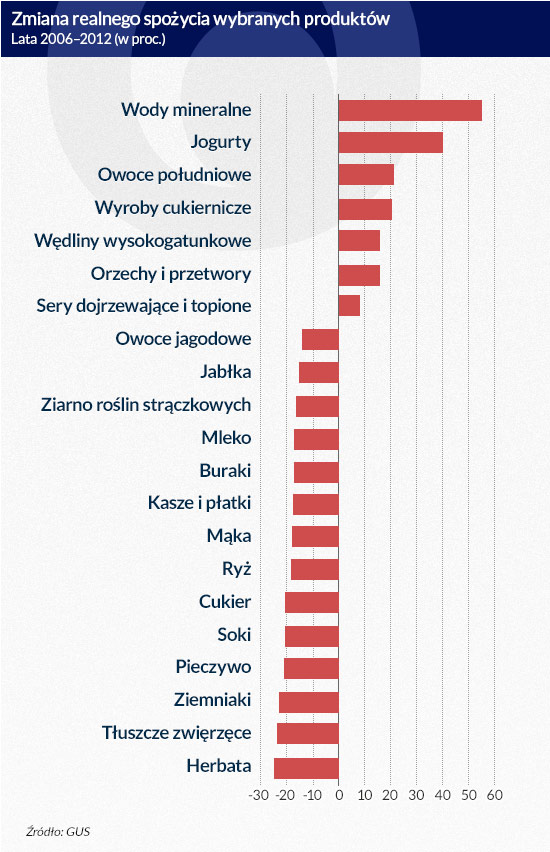

Następnym etapem analizy była ocena średnioterminowych trendów konsumpcji artykułów żywnościowych. Według wyników badań „Budżety gospodarstw domowych” opracowywanych przez GUS, w latach 2006-2012 nastąpiła w Polsce wyraźna zmiana struktury konsumpcji żywności. W ujęciu realnym silnie spadło przeciętne miesięczne spożycie takich artykułów jak kasze i płatki (o 17,4 proc.), mąka (18,0 proc.), ryż (18,2 proc.), cukier (20,5 proc.), pieczywo (21,4 proc.), ziemniaki (23,1 proc.), tłuszcze zwierzęce (24,0 proc.), herbata (25,0 proc.). Znacząco wzrosła natomiast konsumpcja wód mineralnych (o 55,3 proc.), jogurtów (40,5 proc.), owoców południowych (21,4 proc.), wyrobów cukierniczych (21,1 proc.), wędlin wysokogatunkowych (15,8 proc.), orzechów i przetworów (15,4 proc.), oraz serów dojrzewających i topionych (8,3 proc.).

Badanie budżetów gospodarstw domowych wskazuje zatem na postępującą zmianę stylu odżywiania w polskim społeczeństwie. Wraz z rosnącą zamożnością Polaków zauważalny jest wzrost spożycia wyrobów luksusowych (sery dojrzewające i topione, wędliny wysokogatunkowe, owoce południowe oraz wyroby cukiernicze), przy jednoczesnym spadku konsumpcji dóbr żywnościowych niższego rzędu (ziemniaki, buraki, mąka, kasze i płatki). Dane sugerują także, iż Polacy coraz większą wagę przywiązują także do zdrowego stylu życia, o czym świadczy wzrost spożycia wody mineralnej, nabiału podczas gdy obniżeniu uległa konsumpcja używek, tłuszczy zwierzęcych, cukru i pieczywa.

Infografika DG

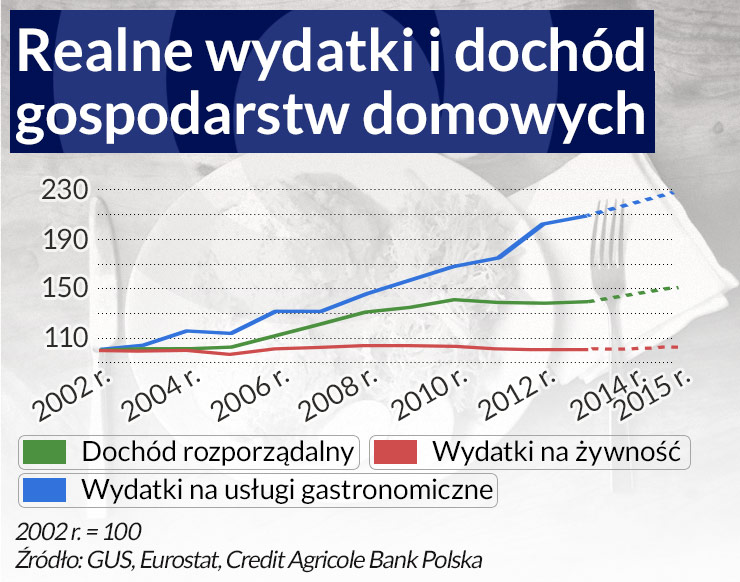

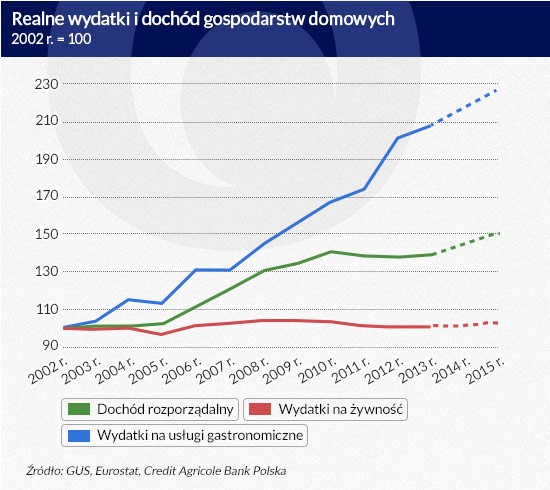

Zgodnie z prawem Engla, wraz ze wzrostem dochodów konsumenta udział wydatków na żywność w jego wydatkach ogółem zmniejsza się. Oznacza to, że określony przyrost dochodów wiąże się z niższym względnym przyrostem wydatków na żywność. Ta teoretyczna zależność znajduje potwierdzenie w danych empirycznych. Zgodnie z wynikami uzyskanymi na podstawie analizy regresji, w latach 2003-2013 produkty żywnościowe charakteryzowały się elastycznością dochodową popytu równą 0,23. Oznacza to, że wzrost dochodu rozporządzalnego gospodarstwa domowego o 1 proc. spowodowałby zwiększenie wydatków na żywność o ok. 0,23 proc.

Korzystając z naszej prognozy przeciętnego realnego dochodu rozporządzalnego gospodarstw domowych (3,9 proc. w br. i 2,7 proc. w 2015 r.) oraz elastyczności dochodowej artykułów żywnościowych obliczyliśmy oczekiwany wzrost średnich realnych miesięcznych wydatków gospodarstw domowych na żywność. Następnie dzięki prognozie demograficznej Eurostatu możliwe było wyznaczenie realnej konsumpcji żywności w Polsce w latach 2014-2015. Oczekujemy, że zwiększy się ona o 0,9 proc. w 2014 r. i 0,6 proc. w 2015 r. wobec spadku o 0,3 proc. w 2013 r.

Oczekiwany wzrost realnego spożycia nie będzie jednakowy dla poszczególnych artykułów żywnościowych. Uważamy, że tendencje obserwowane w latach 2006-2012 będą kontynuowane. Przewidujemy zatem szybszy wzrost konsumpcji artykułów luksusowych oraz tzw. zdrowych produktów. Z kolei spożycie żywności niższego rzędu (ziemniaki, kasza, ryż) lub produktów wysokokalorycznych będzie nadal malało.

Infografika DG

Interesującym zjawiskiem jest stopniowy wzrost realnych wydatków gospodarstw domowych na usługi gastronomiczne. W okresie 2003-2013 rosły one w tempie przekraczającym realny wzrost dochodu rozporządzalnego. Oznacza to, że dochodowa elastyczność tych wydatków kształtuje się powyżej 1 (dobro luksusowe). Biorąc pod uwagę zakładany przez nas wzrost dochodu rozporządzalnego zakładamy, że konsumpcja w tej kategorii wzrośnie o 4,3 proc. w 2014 r. i o 2,9 proc. w 2015 r. Usługi gastronomiczne są substytutem konsumpcji żywności. Tym samym ich wyższe spożycie będzie oddziaływało w kierunku dodatkowego zwiększenia krajowego popytu na żywność, który nie będzie bezpośrednio odnotowany we wzroście realnych wydatków na żywność przez gospodarstwa domowe.

Na koniec przeprowadziliśmy skróconą analizę wpływu rosyjskiego embarga na krajowe ceny żywności. Ograniczenie popytu ze strony Rosji na polską żywność będzie oddziaływało w kierunku spadku cen polskich produktów żywnościowych (polscy producenci nie będą w stanie znaleźć alternatywnego rynku zbytu na swoje produkty i będą zmuszeni obniżać ceny). Efekt ten będzie potęgowany przez wyjątkowo dobre tegoroczne zbiory owoców i warzyw.

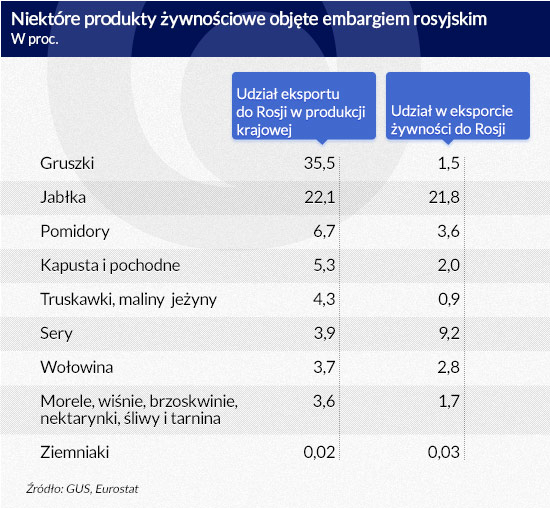

Przy uwzględnieniu udziału eksportu poszczególnych produktów żywnościowych do Rosji w całości ich krajowej produkcji oczekujemy, że największe szoki cenowe wystąpią w przypadku gruszek, jabłek, pomidorów, kapusty, warzyw, serów i wołowiny. Biorąc pod uwagę wagi mięsa, ryb, warzyw, owoców i nabiału w koszyku inflacyjnym i doświadczenia z poprzednich lat, w których odnotowano silny wzrost podaży produktów żywnościowych, spodziewamy się, że embargo przyczyni się do obniżenia ścieżki inflacji o 0,4 – 0,5 pkt. proc. w horyzoncie rocznym.

Infografika DG

W krótkim okresie spadek cen będzie najbardziej wyraźny w przypadku wołowiny i serów. Z kolei w przypadku owoców i warzyw spadek cen nastąpi w szczególności w okresach ich zbiorów. Oczekujemy zatem, że wpływ embarga na inflację będzie skoncentrowany w III i IV kwartale, a więc w okresie, w którym nastąpi pełna materializacja jego wpływu na ceny mięsa i nabiału oraz zakończą się zbiory jabłek i gruszek. Zgodnie z danymi na temat cen produktów rolnych udostępnianymi przez Ministerstwo Rolnictwa, spadek cen niektórych artykułów żywnościowych w wyniku oddziaływania embarga był już częściowo widoczny w sierpniu. W porównaniu z notowaniami z początku sierpnia, a więc ostatnimi przed wprowadzeniem embarga, spadły hurtowe targowiskowe ceny jabłek (o ok. 25 proc.), kapusty i ziemniaków (po ok. 14 proc.).

Szacujemy, że eksport artykułów żywnościowych do Rosji objętych embargiem stanowi ok. 3,2 proc. konsumpcji żywności gospodarstw domowych w Polsce (nie uwzględniając wydatków na usługi gastronomiczne). Tym samym, oczekiwany przez nas wzrost krajowego spożycia żywności w latach 2014-2015 nie będzie w stanie w pełni skompensować niższego popytu ze strony Rosji na polską żywność. Szczególnie, że towary eksportowane do Rosji w przeważającym stopniu należą do grupy artykułów żywnościowych, których realne spożycie w Polsce spadało w ciągu ostatnich lat (jabłka, kapusta, pomidory, ziemniaki, mleko, śmietana, soki oraz nieprzetworzone mięsa).

Krystian Jaworski jest ekonomistą banku Credit Agricole w Polsce

Jakub Olipra jest studentem w Szkole Głównej Handlowej i stażystą w Credit Agricole

Tomasz Hueckel jest studentem Uniwersytetu Warszawskiego i praktykantem w Credit Agricole

Jeśli ograniczymy produkcję zbóż w Europie, chroniąc środowisko, to ktoś będzie musiał tę produkcję przejąć. Prawdopodobnie będą to kraje Ameryki Południowej, gdzie presja na ochronę środowiska naturalnego jest o wiele mniejsza – mówi dr Jakub Olipra, starszy ekonomista w Credit Agricole Bank Polska.

Zależność od Afryki jest wprost proporcjonalna do rozwoju technologicznego i przechodzenia na energię odnawialną. Kraje tego kontynentu chcą przejąć pełną kontrolę nad wydobyciem potrzebnych surowców. A sprawa ta ma bezpośrednie odbicie na wojnie w Ukrainie. Jak zarabia na tym Rosja?

Docelowy wzrost PKB Chin w 2024 r. na poziomie 5 proc., zwiększenie krajowej konsumpcji, kontynuacja realizacji celów rozwojowych, w tym nacisk na rozwój nowoczesnego systemu przemysłowego, zmniejszenie barier w dostępie do rynku w celu przyciągnięcia kapitału zagranicznego, poprawa otoczenia biznesowego dla przedsiębiorstw zagranicznych, kontynuacja działań na rzecz obniżania emisji dwutlenku węgla i osiągniecie neutralności węglowej to główne kierunki chińskiej polityki w 2024 r.

Przypadające w 2024 r. stulecie odrodzenia złotego to niewątpliwie wydarzenie o istotnym wymiarze symbolicznym. Uzmysławia nam jak głęboko w polskiej tradycji zakorzeniona jest nasza waluta. W momencie wejścia w życie reform Władysława Grabskiego, ówcześnie żyjący Polacy bez wahania mogli stwierdzić, że złoty to jednostka monetarna, która od wielu wieków była związana z dziejami Polski.

Co kieruje ludźmi, gdy podejmują decyzje finansowe? Zdrowy rozsądek i matematyka są na szarym końcu – przekonuje Morgan Housel w książce „Psychologia pieniędzy”.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Porządek z Bretton Woods upada, epoka Potęgi Pieniądza jest w odwrocie i nic tego nie zmieni, a na horyzoncie widać świt multipolarnego świata – przekonuje dr Fadi Lama, doradca EBOR, w książce „Why The West Can't Win: From Bretton Woods to a Multipolar World”.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

Wprowadzenie euro jest niebezpieczne z ekonomicznego i politycznego punktu widzenia. Polska gospodarka jest jeszcze niedojrzała, różnice technologiczne, rozwój systemu finansowego, poziom konkurencyjności wymagają przyspieszonej modernizacji. Nasza gospodarka wychodzi dopiero z rozwoju zależnego, potrzebny jest czas.

Chiny wcześnie rozeznały potencjał elektromobilności i zainwestowały ogromne środki w budowę konkurencyjnego ekosystemu pojazdów elektrycznych. Wyrosły na lidera światowego rynku, zagrażając pozycji europejskich producentów uznanych marek.