Żywności nie zabraknie, ale będzie jeszcze droższa

Jeśli ograniczymy produkcję zbóż w Europie, chroniąc środowisko, to ktoś będzie musiał tę produkcję przejąć. Prawdopodobnie będą to kraje Ameryki Południowej, gdzie presja na ochronę środowiska naturalnego jest o wiele mniejsza – mówi dr Jakub Olipra, starszy ekonomista w Credit Agricole Bank Polska.

Jakub Olipra, starszy ekonomista w Credit Agricole Bank Polska (foto CA BP)

Grzegorz Kowalczyk: Co dla polskiego rolnictwa zmienia wojna na Ukrainie? Od dłuższego czasu obserwujemy drożejącą żywność. Czy wojna pogłębia to zjawisko, a jeśli tak to w jakiej skali?

Jakub Olipra: Rynek żywności jest obecnie silnie zglobalizowany i działa jak system naczyń połączonych. Dlatego, choć Polska nie jest uzależniona od importu żywności z Ukrainy, to ze względu na jej znaczenie na światowym rynku żywności, polscy konsumenci i tak odczują skutki wojny w tym kraju, płacąc więcej za produkty spożywcze.

Wojną niektórzy próbują wytłumaczyć wszystko, a czy można powiedzieć jakie produkty i tak by drożały, a w przypadku których wzrost cen z powodu rosyjskiej agresji trzeba do tej listy dopisać?

Żywność bardzo silnie drożała jeszcze przed wybuchem wojny. Oczywiście, częściowo wynikało to z ożywienia popytu wraz ze stopniowym wygasaniem pandemii czy też z niesprzyjających warunków pogodowych u głównych eksporterów. Warto jednak zauważyć, że wzrost cen był również w znacznym stopniu efektem polityki energetycznej Rosji. Poprzez ograniczenie dostaw gazu do Europy doprowadziła ona do silnego wzrostu jego cen, co poprzez wyższe ceny energii i nawozów istotnie podniosło koszty produkcji w rolnictwie. Można odnieść wrażenie, że były to działania mające na celu osłabienie reakcji krajów Zachodu na agresję Rosji na Ukrainę. Stąd w mojej ocenie, mówiąc o wpływie agresji Rosji na Ukrainę na ceny żywności nie powinniśmy mówić jedynie o bezpośrednich skutkach wojny, lecz należy uwzględnić również efekt wcześniejszych działań Kremla.

Żywność bardzo silnie drożała jeszcze przed wybuchem wojny. Oczywiście, częściowo wynikało to z ożywienia popytu wraz ze stopniowym wygasaniem pandemii czy też z niesprzyjających warunków pogodowych u głównych eksporterów.

Patrząc na indeks światowych cen żywności FAO – Organizacji Narodów Zjednoczonych do spraw Wyżywienia i Rolnictwa, to już w lutym osiągnął on rekordową wartość 141,4 pkt., przy czym nie uwzględniał on jeszcze wpływu wojny w Ukrainie. W marcu indeks wzrósł o prawie 13 proc. do 159,3 pkt., stąd te 13 proc. można uznać za bezpośredni wpływ wybuchu wojny na światowe ceny surowców rolnych.

W których kategoriach szczególnie odczujemy skutki wojny?

W pierwszej kolejności są to kategorie „pieczywo i produkty zbożowe” oraz „oleje i tłuszcze”. Wynika to z tego, że zarówno Ukraina, jak i Rosja są znaczącymi eksporterami zbóż i roślin oleistych. Należy też pamiętać, że to są jednocześnie podstawowe surowce paszowe. Stąd, choć na początku wzrost cen widoczny będzie przede wszystkim w przypadku pieczywa i produktów zbożowych oraz olejów roślinnych, to poprzez wyższe ceny pasz wzrost będzie rozlewał się również na produkty pochodzenia zwierzęcego takie jak mięso, produkty mleczne czy jaja. Oznacza to, że wojna w Ukrainie doprowadzi ostatecznie do wzrostu cen żywności we wszystkich głównych kategoriach.

Jaki będzie to wszystko miało wpływ na inflację w Polsce?

Prognozujemy, że z najsilniejszym wzrostem cen żywności i napojów bezalkoholowych będziemy mieli do czynienia w październiku i będą wtedy one nawet o ok. 20. proc wyższe w ujęciu rocznym. Natomiast w całym 2022 roku średni wzrost cen wyniesie 15,0 proc. wobec 3,2 proc. w 2021 roku. W konsekwencji będzie to czynnik podbijający inflację ogółem, która zgodnie z naszą prognozą zwiększy się w 2022 roku do 12,4 proc. wobec 5,1 proc. w 2021 roku.

Już jest drożej i będzie jeszcze drożej. Czy wzrost cen na światowych rynkach oznacza, że producenci żywności w Polsce będą zarabiać dużo więcej, że oni teraz mają swój złoty okres?

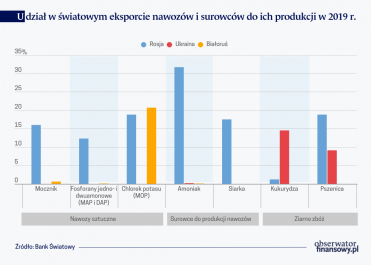

Poza cenami skupu silnie rosną również koszty produkcji. Wynika to z tego, że wojna doprowadziła również do bardzo silnego wzrostu cen surowców energetycznych, m.in. ropy naftowej i gazu. Gaz wykorzystywany jest do produkcji nawozów azotowych, co dodatkowo znajduje odzwierciedlenie w ich wyższych cenach. Jednocześnie Rosja i Białoruś są znaczącymi eksporterami nawozów, a unijne embargo na ich import z tamtych kierunków dodatkowo podbija ceny.

Mówiąc o wzroście kosztów w rolnictwie nie można też zapominać o rosnących kosztach pracy, co wynika z silnej presji płacowej w polskiej gospodarce, jak i z problemu braku rąk do pracy w rolnictwie.

Mówiąc o wzroście kosztów w rolnictwie nie można też zapominać o rosnących kosztach pracy, co wynika z silnej presji płacowej w polskiej gospodarce, jak i z problemu braku rąk do pracy w rolnictwie, dodatkowo nasilonego przez powrót części Ukraińców zatrudnionych do tej pory w rolnictwie do Ukrainy.

Uwzględniając powyższe czynniki, silny wzrost cen skupu surowców rolnych nie oznacza znaczącej poprawy dochodowości produkcji rolnej.

Czy fakt, że ceny zbóż i roślin oleistych będą rosły szybciej może spowodować, że część polskich gospodarstw przerzuci się na przykład z buraka cukrowego powiedzmy na pszenicę? Może dojść do zaburzeń na rynku przetwórstwa?

Wręcz przeciwnie, taki mechanizm będzie prowadzić do przywrócenia równowagi rynkowej. Rolnicy, podejmując decyzje dotyczące tego co wyprodukować i w jakiej ilości, biorą pod uwagę potencjalne zyski, jakie mogą z tej produkcji uzyskać. Wybierają produkcję bardziej opłacalną kosztem produkcji mniej opłacalnej. Dlatego jeśli obecnie najbardziej opłaca się produkować zboża i rośliny oleiste, to ich wyższa podaż będzie oddziaływać w kierunku spadku cen, przywracając równowagę na rynku. Podobnie jeśli załóżmy produkcja buraków cukrowych byłaby mniej opłacalna, to ich niższa podaż oddziaływałaby w kierunku wzrostu cen i poprawy opłacalności.

Czyli nie musimy się obawiać, że zabraknie nam żywności albo jakiejś jej kategorii?

Polska ma trzecią najwyższą nadwyżkę w handlu żywnością w Unii po Holandii i Hiszpanii. Produkujemy o wiele więcej niż jesteśmy w stanie skonsumować, więc jesteśmy skazani na eksport. Tym samym deficyt żywności nam nie grozi. Oczywiście nie zmienia to faktu, że za niektóre produkty będziemy musieli zapłacić dużo więcej, ponieważ tak jak wcześniej powiedziałem jesteśmy częścią globalnego rynku żywności.

Problemy z produkcją roślinną przełożą się na zwierzęcą. Tymczasem producenci trzody chlewnej już wcześniej zgłaszali duże kłopoty m.in. związane z ASF – afrykańskim pomorem świń. Czy z powodu problemów z paszami mogą nas czekać jakieś dalsze zawirowania w tym sektorze?

Sektor trzody chlewnej od kilku lat jest w kryzysie. W znacznym stopniu jest to związane z jego niską konkurencyjnością, wynikającą z licznych problemów strukturalnych, takich jak wysoki stopień rozdrobnienia gospodarstw, uzależnienie od importu warchlaków, czy też rozprzestrzeniający się w naszym kraju afrykański pomór świń, który istotnie ogranicza możliwości eksportu polskiej wieprzowiny. Ostatnio ceny skupu trzody chlewnej wyraźnie poszły w górę, również w Polsce, w ślad za niemieckimi giełdami, więc przynajmniej koniunktura na rynku się poprawiła.

Jeżeli spojrzymy na rynek mięsa ogółem, to można powiedzieć, że mamy obecnie rynek producenta. Producenci mają o wiele większe możliwości przerzucania wyższych kosztów paszy na swoich odbiorców. Przy rosnącym popycie, wynikającym z poprawy sytuacji epidemicznej, kiedy na rynku mamy niedobór żywca, łatwiej przerzucać wzrost kosztów na kolejne ogniwa łańcucha dostaw. Dotyczy to rynku drobiu, na którym podaż nie odbudowała się jeszcze po stratach sprzed roku związanych z ptasią grypą, rynku wołowiny, a ostatnio również wieprzowiny.

Jakie znaczenie mają dzisiaj wschodnie rynki z punktu widzenia eksportu? Kiedyś kryzys mięsny na linii Polska-Rosja i wprowadzone embargo wywołało spore problemy dla polskich producentów żywności. Co się od tego czasu zmieniło?

Rosja jest na ogół samowystarczalna jeśli chodzi o produkcję żywności i jest w stanie odizolować się od światowego rynku. Białoruś przez lata umożliwiała Rosji prowadzenie polityki tzw. uchylonych drzwi, w której Rosja okresowo wpuszczała zachodnią żywność na swój rynek za pośrednictwem Białorusi aby ograniczać niedobory. To już się jednak dawno skończyło. Stąd w skali całego naszego eksportu artykułów rolno-spożywczych te dwa rynki nie mają dla nas obecnie istotnego znaczenia. Polski eksport artykułów rolno-spożywczych do Ukrainy również jest ograniczony.

Rosja jest na ogół samowystarczalna jeśli chodzi o produkcję żywności i jest w stanie odizolować się od światowego rynku.

Dlatego nie uważam aby zmniejszenie możliwości eksportu polskiej żywności na Wschód istotnie uderzyło w polskich eksporterów. Po pierwsze, mamy o wiele bardziej zdywersyfikowaną strukturę odbiorców polskiego eksportu artykułów rolno-spożywczych niż w 2014 r., kiedy to Rosja wprowadziła embargo na zachodnią żywność. Po drugie, koniunktura na rynkach rolnych jest obecnie o wiele lepsza niż w 2014 r., dlatego eksporterzy nie powinni mieć problemów ze sprzedażą ewentualnych nadwyżek.

Rosja przygotowywała się jakoś specjalnie do tego żeby stać się samowystarczalna jeśli chodzi o produkcję żywności?

Proces ten zaczął się już 2010 r. kiedy to Moskwa ogłosiła Doktrynę Bezpieczeństwa Żywności, zakładającą zmniejszenie zależności tego kraju od importu produktów rolno-spożywczych. Konsekwencją dokumentu było uchwalenie w lipcu 2012 r. Planu Rozwoju Rolnictwa na lata 2013-2020, na mocy którego stworzony został system subsydiów oraz dopłat bezpośrednich dla priorytetowych gałęzi rosyjskiej branży rolno-spożywczej oraz ustalone zostały minimalne poziomy produkcji i współczynniki wystarczalności dla podstawowych rodzajów żywności. Wprowadzone w 2014 r. rosyjskie embargo, które odizolowało rosyjski rynek żywności od zachodniej konkurencji było w mojej ocenie w pełni zamierzonym, kolejnym etapem tej strategii. W konsekwencji Rosja jest obecnie na ogół samowystarczalna jeśli chodzi o produkcję żywności i jest w stanie się sama wyżywić.

Czy na rynku maszyn rolniczych ta wojna coś zmienia?

W mojej ocenie są dwa główne kanały tego wpływu. Po pierwsze, wojna w Ukrainie istotnie pogorszyła możliwości eksportu maszyn rolniczych na rynki wschodnie. Po drugie, wojna nasiliła problem zakłóceń w łańcuchach dostaw, ponieważ część dóbr pośrednich wykorzystywanych w produkcji było wytwarzanych za naszą wschodnią granicą. Może to w krótkim okresie ograniczać dostępność nowych maszyn rolniczych, a w konsekwencji podbijać ich ceny.

Część produktów rolnych z Ukrainy, które z powodu odcięcia kraju od portów nie mogą być eksportowane drogą morską, będzie teraz trafiać do Polski, a stąd dopiero do odbiorców. Czy to jest dla Polski szansa, żeby na europejskiej mapie sektora rolno-spożywczego odgrywać ważniejszą rolę, być może stać się swego rodzaju hubem?

Takim hubem jest Holandia i trudno się nawet do niej porównywać. Ten kraj ma strategiczne położenie i ogromne możliwości przeładunkowe w swoich portach. Dlatego Holandia dużo żywności importuje, a później reeksportuje.

Nasze porty na Bałtyku są mniej atrakcyjne z punktu widzenia ukraińskiego eksportu niż rumuńska Konstanca, skąd przez Morze Czarne można szybciej dostarczyć towary do kluczowych odbiorców.

Nasze porty na Bałtyku są mniej atrakcyjne z punktu widzenia ukraińskiego eksportu niż rumuńska Konstanca, skąd przez Morze Czarne można szybciej dostarczyć towary do kluczowych odbiorców. Co więcej, najpierw trzeba to zboże do naszych portów dowieźć, a tutaj mogą pojawić się istotne problemy logistyczne ze względu na ograniczoną przepustowość naszej infrastruktury. Kolejna kwestia to potencjalne problemy z dostawami z Ukrainy do Polski i pytania czy w tym roku produkcja będzie tam odpowiednio duża, aby kraj ten był w stanie cokolwiek wyeksportować, a lokalna infrastruktura będzie to umożliwiać.

Tymi kluczowymi odbiorcami są państwa Afryki Północnej. Jakie są dla nich zagrożenia w związku z wojną? Na przykład Egipt był jednym z głównych odbiorców ukraińskiego zboża. Już słychać tam o brakach w zaopatrzeniu.

W warunkach ograniczonej podaży, zboże będzie miał ten, kto będzie w stanie za nie więcej zapłacić. Zamożne kraje arabskie eksportujące ropę naftową, choć są w pełni uzależnione do importu zbóż, nie będą miały z tym problemów. Jest jednak wiele biedniejszych państw o dużych populacjach, które ze względu na warunki naturalne nie są w stanie same się wyżywić i w ich przypadku bezpieczeństwo żywnościowe jest zagrożone.

Należy jednocześnie pamiętać, że ograniczona podaż zbóż wynika nie tylko z mniejszej podaży ze strony Ukrainy. Rosja ze względu na sankcje ma coraz większe trudności z wysyłaniem i ubezpieczaniem swoich dostaw. Do tego nie można wykluczyć, że Rosja poprzez swoją politykę handlową będzie chciała istotnie ograniczyć swój eksport aby dodatkowo zdestabilizować rynek. Pamiętajmy o tym, że ostatni raz wysokie ceny żywności doprowadziły do Arabskiej Wiosny Ludów.

To oznaczałoby dużą presję na Europę. Czy nasz kontynent jest gotowy, żeby zwiększyć produkcję i wykarmić północną Afrykę?

Teraz jest już za późno, żeby istotnie zwiększyć produkcję zbóż w Europie, a za rok może już nie być takiej potrzeby, bo Ukraina może będzie w stanie normalnie produkować. Jednocześnie nie spodziewam się, żeby wojna w Ukrainie doprowadziła do wstrzymania unijnej strategii „Od pola do stołu” i całej strategii „Europejskiego Zielonego Ładu”, a to oznacza, że w najbliższych latach możemy się spodziewać raczej spadku produkcji zbóż w UE, a nie wzrostu.

A czy strategia „Od pola do stołu” nie może zostać zrewidowana na skutek działań wojennych i obecnego kryzysu na rynku? Czy nie należałoby odwrócić trendu spadku efektywności w tej sytuacji, gdy podaż będzie bardziej napięta niż w momencie gdy tworzono ten program?

Przyglądając się wypowiedziom i działaniom Brukseli, uważam, że odejście od strategii „Od pola do stołu” jest mało prawdopodobne. UE jest samowystarczalna jeśli chodzi o produkcję zbóż i nawet po wdrożeniu strategii „Od pola do stołu” dalej będzie samowystarczalna. Oczywiście pozostaje kwestia tego, że jeśli, chroniąc środowisko w Europie, ograniczymy produkcję zbóż, to ktoś będzie musiał tę produkcję przejąć. Prawdopodobnie będą to kraje Ameryki Południowej, gdzie presja na ochronę środowiska naturalnego jest o wiele mniejsza. Kluczowe z punktu widzenia powodzenia tej strategii jest przepchnięcie bariery technologicznej w rolnictwie, tak aby z jednej strony ograniczyć negatywny wpływ rolnictwa na środowisko naturalne, ale z drugiej strony nie zmniejszyć jego wydajności.

Ograniczanie intensywności rolnictwa w Europie będzie rodzić kontrowersje, gdy po drugiej stronie Morza Śródziemnego lada moment wystąpią problemy z dostawami żywności.

Dlatego jest kluczowe, aby Europa szukała takich rozwiązań technologicznych, żeby zwiększać plony, a jednocześnie dbać o środowisko. Nie jest sztuką obniżyć produkcję żywności w Europie i produkować ekologicznie, jeśli doprowadzi to do zwiększenia produkcji żywności w Ameryce Południowej, gdzie pola uprawne konkurować będą z lasami deszczowymi. Trzeba działać tak, żeby globalnie efekt nie był gorszy niż w punkcie wyjścia. W innym przypadku Komisja Europejska nie rozwiąże negatywnego wpływu rolnictwa na klimat, lecz wyeksportuje go do krajów trzecich, jeszcze bardziej pogarszając sytuację.

Dlatego jest kluczowe, aby Europa szukała takich rozwiązań technologicznych, żeby zwiększać plony, a jednocześnie dbać o środowisko.

Na ile Polska jest przygotowana do takich zmian jakie niesie unijna strategia „Od pola do stołu? Mieliśmy protesty rolników, teraz zawieszone z powodu wojny, ale pewnie wrócą. Czy polski sektor rolny czeka terapia szokowa, gdy na znaczeniu będą zyskiwać uprawy ekologiczne, których w sumie mamy niewiele?

Rzeczywiście jesteśmy w ogonie Unii Europejskiej jeśli chodzi o powierzchnię upraw ekologicznych. Ale myślę, że nasi rolnicy są w o tyle dobrej sytuacji, że Polska dopiero na tę ścieżkę intensywnego rolnictwa wchodziła.

Trzeba jednak powiedzieć, że wciąż ścierają się różne koncepcje. Komisja Europejska chciałaby, żeby dominowały mniejsze gospodarstwa, prowadzące uprawy ekologiczne, natomiast wszystko wskazuje, jeżeli chcemy osiągnąć ambitne cele klimatyczne i zachować odpowiednią wydajność, trzeba będzie raczej postawić na większe gospodarstwa, żeby uzyskać efekty skali.

Kolejny problem to popyt na żywność ekologiczną. Występuje silna zależność pomiędzy poziomem dochodów, a wydatkami na zdrowe jedzenie. Im kraj jest bogatszy, tym większy udział wydatków na żywność ekologiczną w wydatkach na żywność ogółem, ale nawet w bardzo zamożnych państwach nie przekracza on 10 proc. Więc trudno oczekiwać, żeby nagle gwałtownie zwiększył się popyt na relatywnie drogie produkty.

Zatem jeszcze długa droga przed nami, żeby spełnić założenia Nowego zielonego ładu dla rolnictwa.

Moim zdaniem tak. Zarówno jeśli chodzi o udział powierzchni zasiewów ekologicznych, jak i konsumpcji. Te dwa obszary trzeba będzie silnie rozwinąć, żeby osiągnąć cele założone w strategii „Od pola do stołu”.

Rząd zapowiedział dopłaty do nawozów, jednak ich ceny nadal będą bardzo wysokie. Na ile polscy producenci dadzą radę wziąć ten dodatkowy koszt na siebie? Na ile on zostanie ewentualnie przeniesiony na konsumentów? A na ile trzeba się liczyć na przykład z tym, że część producentów wypadnie z rynku albo zmniejszy skalę działania?

Rolnicy mogą ograniczać użycie nawozów, co będzie oczywiście negatywne dla wysokości plonów. Warto jednak pamiętać, że w warunkach ograniczonej podaży, chociażby ze względu na wojnę w Ukrainie, rolnikom łatwiej będzie przerzucić część tych wyższych kosztów na kolejne ogniwa w łańcuchu dostaw. Oczywiście wszystko zależy od indywidualnej sytuacji i przy rosnących kosztach produkcji mogą pojawić się gospodarstwa, w których produkcja stanie się nieopłacalna. Natomiast z perspektywy całej branży rolno-spożywczej to raczej byłbym spokojny. Koszty bardzo silnie wzrosły, natomiast są one w dużym stopniu kompensowane przez rosnące ceny skupu.

Kiedy wzrost cen nawozów zobaczymy w cenach produktów?

Już widzimy, bo pamiętajmy, że ceny nawozów nie rosną od wybuchu wojny, tylko ten proces zaczął się już w ubiegłym roku, wraz z silnym wzrostem cen gazu. Ponadto inwestorzy uwzględniają to niższe wykorzystanie nawozów w swoich oczekiwaniach dotyczących produkcji, co znajduje odzwierciedlenie w kontraktach terminowych na zboża na giełdach surowcowych.

A kiedy sytuacja może wrócić do normy i ceny nawozów, a może w konsekwencji również surowców rolnych zaczną spadać?

W mojej ocenie dużo zależeć będzie od dalszego przebiegu wojny w Ukrainie. Jej zakończenie oddziaływałoby w kierunku spadku cen gazu, a w konsekwencji również nawozów. Zakończenie wojny wcale nie musi jednak oznaczać zniesienia sankcji nałożonych na Rosję, stąd ten scenariusz nie musi się zrealizować. Ponadto, powstaje pytanie jak szybko Ukraina będzie w stanie wrócić ze swoim eksportem na światowy rynek żywności. Dlatego wiele wskazuje, że zarówno wysokie ceny nawozów i żywności pozostaną z nami na dłużej.

Gdyby konflikt się jednak przedłużał, trzeba się liczyć z tym, że podaż produktów z Ukrainy będzie mniejsza nie tylko w tym, ale i przyszłym roku, a może i w następnych.

Jeśli kluczowi eksporterzy, tacy jak Ukraina i Rosja będą na dłużej wyłączeni z rynku, w ich miejsce będą stopniowo wchodzić inni gracze zachęceni przez wysoką opłacalność produkcji. W efekcie, ceny zbóż powinny się wkrótce znaleźć poniżej obecnych szczytów. Znaczenie Ukrainy i Rosji w światowym eksporcie zbóż jest jednak na tyle duże, że moim zdaniem nie należy tutaj oczekiwać spadku cen wyraźnie poniżej poziomów sprzed wybuchu wojny.

Znaczenie Ukrainy i Rosji w światowym eksporcie zbóż jest jednak na tyle duże, że moim zdaniem nie należy tutaj oczekiwać spadku cen wyraźnie poniżej poziomów sprzed wybuchu wojny.

Jaka będzie sytuacja na rynku roślin oleistych? Czy ich ceny będą rosnąć tak długo jak będzie niedobór i drożyzna na rynku paliw, bo będą intensywniej wykorzystywane do produkcji biopaliw?

Nie chodzi tylko o oleiste, ale i inne surowce rolne, które są używane do wytwarzania bioetanolu. Jeśli paliwa są drogie, to popyt na bioetanol jest wyższy. Stąd biorą się obecnie głosy, żeby ze względu na wojnę w Ukrainie zmniejszyć wykorzystywanie surowców rolnych do produkcji biopaliw, gdyż w obecnej sytuacji może zagrażać to bezpieczeństwu żywnościowemu na świecie.

Rozmawiał Grzegorz Kowalczyk – dziennikarz gospodarczy, Business Insider Polska

współpraca – PPB

dr Jakub Olipra, starszy ekonomista w Credit Agricole Bank Polska, odpowiadający za analizy sektora rolno-spożywczego. Adiunkt w Katedrze Ekonomii Stosowanej w Szkole Głównej Handlowej w Warszawie.

Jakub Olipra, starszy ekonomista w Credit Agricole Bank Polska (foto CA BP)

Wybuch wojny w Ukrainie nakręcił i tak już pędzącą karuzelę cenową na globalnym rynku płodów rolnych. Skutki odczuwamy też w naszych portfelach. Zakupy są coraz droższe, ale eksperci zapewniają, że żywności w Polsce nie zabraknie.

Wojna w Ukrainie zwiększa obawy rynkowe o bezpieczeństwo żywnościowe świata. Destabilizacja sytuacji politycznej w biedniejszych krajach może doprowadzić do ponownego kryzysu migracyjnego w Europie.

O 18 proc., wzrosną w tym roku globalne ceny produktów rolnych – przewiduje w swojej najnowszej prognozie Bank Światowy. Historycznie wysokie ceny nawozów niosą groźbę tego, że wzrost ten, a w ślad za nimi koszty wyżywienia, mogą być jeszcze wyższe i długotrwałe.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.