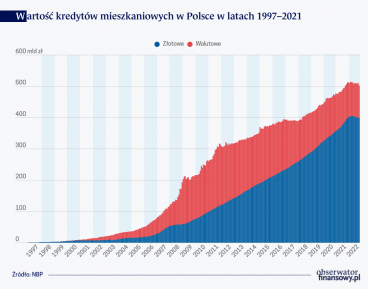

W kolejnych kwartałach można oczekiwać stabilizacji rocznej dynamiki kredytów mieszkaniowych na poziomie zbliżonym do obecnego – poinformował NBP w raporcie o stabilności systemu finansowego.

„W kolejnych kwartałach można oczekiwać stabilizacji rocznej dynamiki kredytu mieszkaniowego na poziomie zbliżonym do obecnego. W kierunku jej zwiększenia oddziaływać będą przewidywane dalsze wzrosty wynagrodzeń realnych i cen mieszkań oraz możliwe odblokowanie popytu zamrożonego w oczekiwaniu na kolejny program dopłat „#naStart”31. Wysoka baza odniesienia i zaostrzona polityka kredytowa banków mogą z kolei oddziaływać w kierunku osłabienia rocznego tempa wzrostu tej kategorii kredytu” – napisano.

NBP prognozuje dalszy wzrost spożycia indywidualnego i płac realnych, choć już nie tak szybki jak w I półroczu 2024 r., który powinien w najbliższych kwartałach stymulować popyt na kredyt konsumpcyjny i tym samym wspierać dalszy rozwój akcji kredytowej w tym segmencie.

NBP podaje, że w kolejnych kwartałach można oczekiwać dalszego wzrostu dynamiki kredytu inwestycyjnego, a tempo wzrostu kredytu bieżącego powinno ustabilizować się na niskim, ale dodatnim poziomie.

„Projekty inwestycyjne realizowane z wykorzystaniem środków z UE (m.in. finansowanie inwestycji związanych z transformacją energetyczną oraz innych, przewidzianych w Krajowym Planie Odbudowy) będą wymagały współfinansowania. Popyt na kredyt długoterminowy powinien zatem wzrosnąć, o ile zapotrzebowanie na dodatkowe finansowanie nie zostanie zaspokojone poprzez wykorzystanie przez przedsiębiorstwa pokaźnych kwot zgromadzonych na rachunkach bankowych” – podał NBP.

map/ ana/