Paul Volcker, legendarny szef Fed w latach 80, radził prognostom gospodarczym, aby podawali wartość albo typowali datę, ale nie powinni dawać się skusić na wskazanie obu tych danych jednocześnie. 25 analityków nie posłuchało tej rady, efektem czego jest „Prognoza Makroekonomiczna Profesjonalnych Prognostów”, której najnowszą edycję opublikował NBP.

Analitycy z instytucji finansowych, naukowych oraz organizacji pracowników i pracodawców zostali poproszeni o wskazanie przyszłej inflacji, PKB i stopy referencyjnej w krótkim (1 rok), średnim (2 lata) i długim (5 lat) terminie. Każdy z ankietowanych miał wskazać wartość centralną (tj. taką, że prawdopodobieństwo wystąpienia wartości od niej mniej i większej jest równe) danej wielkości ekonomicznej. Ankietowani mieli też wskazać jak mocno są przekonani do swoich prognoz. Mogli to uczynić przez wskazanie zakresu, w którym z 90 proc. prawdopodobieństwem znajdzie się dana wielkość.

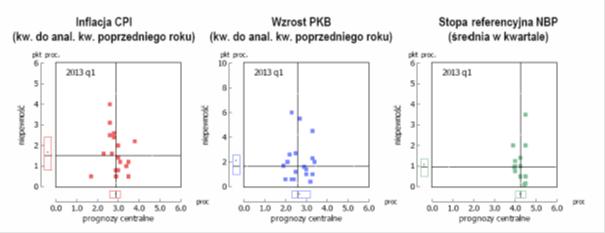

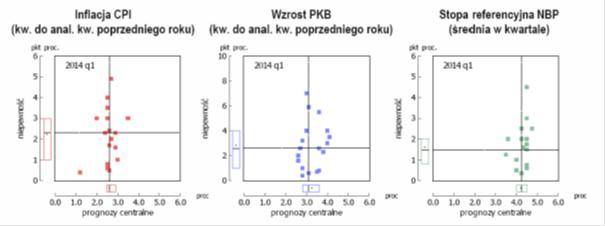

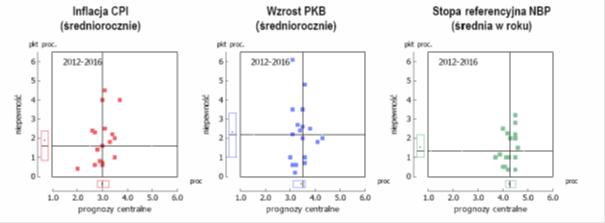

Indywidualne prognozy można przedstawić na tzw. wykresie punktowym, który zawiera informacje zarówno o wartości centralnej jak i pewności prognozy.

Rys. 1. Wykres punktowy prognoz o horyzoncie 4 kwartałów

Rys. 2. Wykres punktowy prognoz o horyzoncie 8 kwartałów

Rys. 3. Wykres punktowy prognoz o horyzoncie 5 lat.

Jak widać na załączonych wykresach w większości prognozy są zaskakująco zbieżne. Inflacja prognozowana jest na poziomie zbliżonym do celu inflacyjnego, PKB na poziomie przyjmowanym jako długoterminowy potencjalny wzrost polskiego PKB, natomiast stopa referencyjna prawie wcale się nie zmienia. Wyjątek stanowi jedna bardzo niska i bardzo „pewna” prognoza inflacji występująca konsekwentnie w 3 horyzontach czasowych i pochodząca od jednego respondenta (Można to sprawdzić bo NBP, po zanonimizowaniu, na swojej stronie udostępnia dane źródłowe z ankiet).

Wydaje się, że wyniki ankiety nie powiększają istotnie naszej wiedzy o tendencjach w gospodarce ponad to, co wiemy na przykład z „Raportów o inflacji”. Można wręcz podejrzewać, że niektórzy ankietowani sami sugerują się dostępnymi wcześniej prognozami powodując znane z literatury przedmiotu zjawisko „zachowań stadnych w prognozowaniu” (forecast herding). Tłumaczone jest ono m.in. tym, że wygodniej jest być w większości, która się pomyliła ryzykować pomyłkę będąc w izolacji.

Nie oznacza to wszakże, że „Prognoza Makroekonomiczna” jest przedsięwzięciem jałowym. Tak długo jak zostanie zachowany panelowy charakter badania (to znaczy, że te same osoby będą wypełniały kolejne edycje ankiety), buduje się baza danych i wiarygodność poszczególnych respondentów. Gdyby po jakimś czasie okazało się, że niektórzy z nich są znacznie lepsi w prognozowaniu inflacji, PKB i innych wielkości niż pozostali, można byłoby próbować dowiedzieć się na czym polega klucz do ich sukcesu – według jakiego modelu patrzą na makroekonomię.

Na identycznej zasadzie swój autorytet zbudował Warren Buffet. Dorobek największego inwestora naszych czasów to nie tylko miliardy dolarów, które zarobił dla akcjonariuszy Berkshire Hathaway, ale także a może nawet przede wszystkim jego ogólne rady jak odróżniać firmy wielkie od firm jedynie dobrych i przedsiębiorstwa tanie od przedsiębiorstw drogich. W takim układzie „Prognozę Makroekonomiczną” należałoby otworzyć dla wszystkich zainteresowanych – a nuż przyszły geniusz makroekonomii mieszka pod Zamościem?

Wzrost inflacji po pandemii spowodował dezorientację wśród decydentów. W naszym artykule przeprowadzamy analizę związku między wzrostem podaży pieniądza a inflacją. Wynika z niej, że siła tego związku zależy od środowiska inflacyjnego: wynosi on jeden do jednego, gdy inflacja jest wysoka, i praktycznie zanika, gdy jest niska. Wyłączając państwa o bardzo wysokiej stopie inflacji, związek, który był wyraźnie widoczny w różnych krajach w okresie wzrostu inflacji w latach 2021 i 2022, stracił później znaczenie statystyczne i gospodarcze.

Obecny okres inflacji został zdominowany przez dodatni wstrząs popytowy i korzystne warunki początkowe, takie jak niskie oczekiwania inflacyjne. W niniejszym artykule dowodzimy, że te dwa czynniki sprawiają, iż praca banków centralnych jest dziś znacznie łatwiejsza niż w latach 1979–1985. O ile nie wystąpią nowe destruktywne wstrząsy, polityka dezinflacji od 2021 r. powinna prowadzić do stabilności cen szybszą i znacznie mniej kosztowną ścieżką niż miało to miejsce w latach 70. i 80. XX w. Władze monetarne zarówno w strefie euro, jak i w Stanach Zjednoczonych nie powinny podnosić stóp procentowych zbyt wysoko i przez zbyt długi czas, powodując niepotrzebną recesję.

Bieżące napięcia geopolityczne wywierają presję na międzynarodowe łańcuchy dostaw. Niniejszy artykuł przedstawia wyniki nowych badań przeprowadzonych przez banki centralne Eurosystemu, które sugerują, że ekspozycja firm na ryzyka związane z pozyskiwaniem krytycznych czynników produkcji z Chin pozostaje podwyższona, zwłaszcza w Niemczech. Wiele przedsiębiorstw wdraża strategie zmniejszania ryzyka, aby zredukować to uzależnienie, głównie poprzez zastępowanie chińskich dostawców innymi, zlokalizowanymi w UE. W przypadku eskalacji napięć prowadzących do barier w handlu i inwestycjach zagranicznych między Chinami a Zachodem wpłynęłoby to na dużą część europejskich przedsiębiorstw, głównie poprzez wzrost niepewności i zakłócenia w handlu.

W listopadzie Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt proc. Była to piąta obniżka w 2025 r. Co dalej? „Nic nie deklarujemy, nadal jesteśmy ostrożni i nie zapowiadamy żadnej ścieżki stóp procentowych” – podkreślił prof. Adam Glapiński.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

Rywale USA kontestują pozycję dolara jako waluty rezerwowej. Dotyczy to zarówno Europy, jak i Chin. Gdy jednak przyjrzymy się bliżej, która z walut – euro czy renminbi – miałaby realne szanse, aby zastąpić amerykańską hegemonię w rozliczeniach międzynarodowych, to przesłanki do zmiany lidera bledną.

Niemal dekada minęła od czasu słynnego eseju Richarda Thalera pod tytułem „Behavioral Economics: Past, Present and Future” (2016) i przyznania mu nagrody Nobla w dziedzinie nauk ekonomicznych. Od tego czasu ekonomia behawioralna zaczęła stawać się integralną częścią głównego nurtu ekonomii.

Nowe cła Donalda Trumpa to coś innego niż dobrze nam znany protekcjonizm stosowany od dekad przez kraje G7. Zamiast bowiem chronić konkretne sektory, nowe cła izolują całą amerykańską gospodarkę towarową od zagranicznej konkurencji.

Ułomnościom „międzynarodowej architektury finansowania rozwoju” (w terminologii angielskiej: international financial architecture for development) poświęcono już sporo opracowań. Coraz więcej ekspertów twierdzi, że nie jest ona adekwatna do stawianych przed nią wyzwań. Wciąż jednak jest kluczową płaszczyzną przekazywania zasobów między państwami o różnym poziomie rozwoju i finansowania celów globalnych. Pojawiają się zarazem propozycje głębszych zmian, którym warto się przyjrzeć.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

W latach 2000. handel z Chinami był przyczyną utraty pracy przez znaczną część siły roboczej w Stanach Zjednoczonych, natomiast podobny wstrząs nie wystąpił w Niemczech w tamtym okresie. W artykule dowodzę, że „chiński szok” dotknął gospodarkę Niemiec w 2020 r., godząc w szczególności w kluczowe sektory, czyli przemysł motoryzacyjny i maszynowy.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.