Długookresowe spojrzenie na stopę inwestycji w Polsce

Stopa inwestycji w Polsce jest bliska średniej unijnej, ale niższa niż w krajach regionu EŚW. Szczególnie niskie pozostają w Polsce wydatki na badania i rozwój, jak również na software i bazy danych. To negatywny czynnik z punktu widzenia perspektyw rozwojowych polskiej gospodarki.

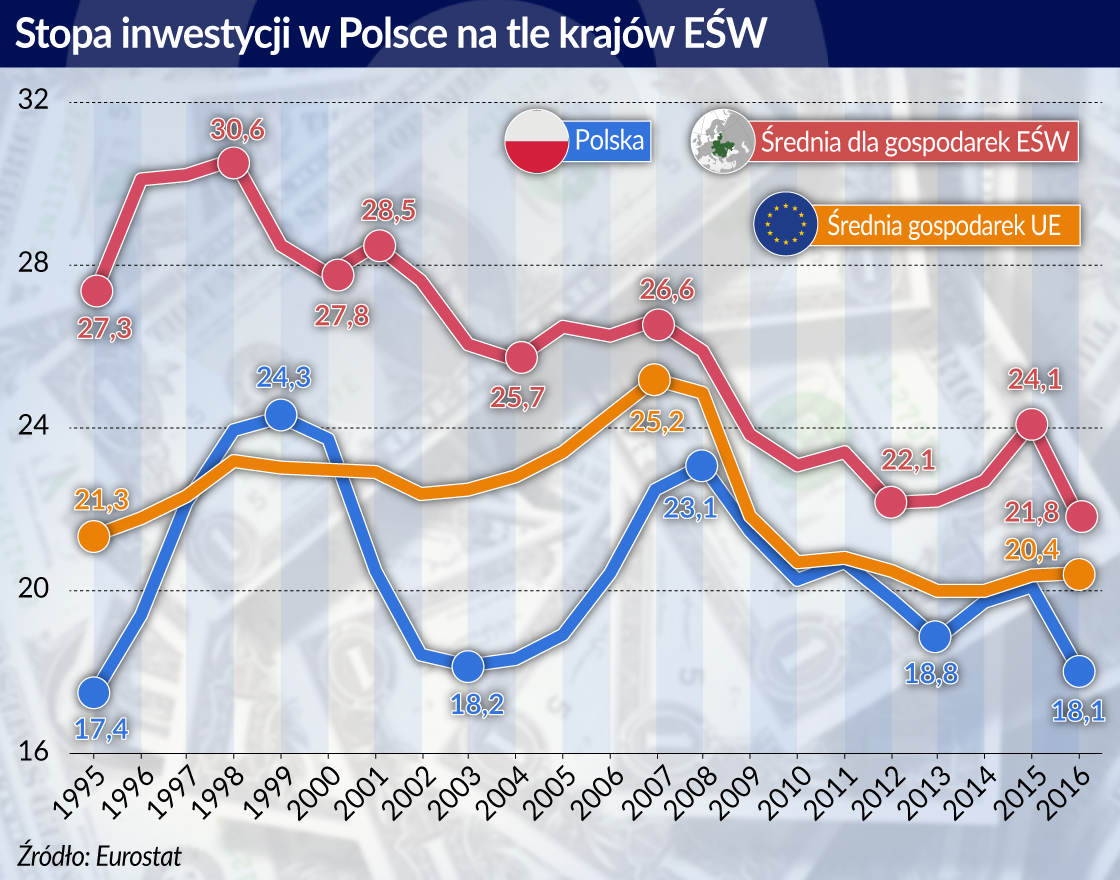

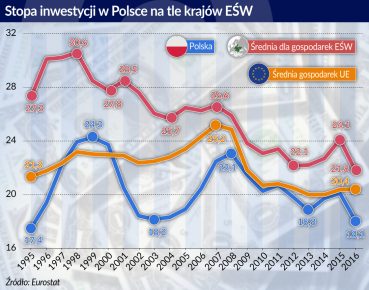

Stopa inwestycji (tj. relacja nakładów inwestycyjnych do PKB gospodarki) oscylowała w Polsce w latach 1995-2017 pomiędzy 18 a 24 proc. Od 2009 r. pozostaje ona zbliżona do średniej UE, lecz jest niższa niż w pozostałych krajach EŚW (CEE3), które bierzemy pod uwagę (Czechy, Słowacja, Węgry). Jednak, z uwagi na to, że kraje te w całym okresie 1995-2017 odnotowywały stopniowe spadki stóp inwestycji, różnica między Polską a innymi gospodarkami EŚW zmniejsza się systematycznie. W porównaniu do pozostałych krajów świata, stopa inwestycji w Polsce kształtuje się na przeciętnym poziomie.

Statystyki Banku Światowego wskazują, że stopa inwestycji nie zależy od poziomu rozwoju gospodarczego kraju. Od 2008 r. stopniowe spadki stóp inwestycji obserwowano w większości krajów UE, w tym w Polsce. Szczególnie niskie na tle międzynarodowym są w Polsce inwestycje budowlane, w tym w mieszkania oraz produkty własności intelektualnej.

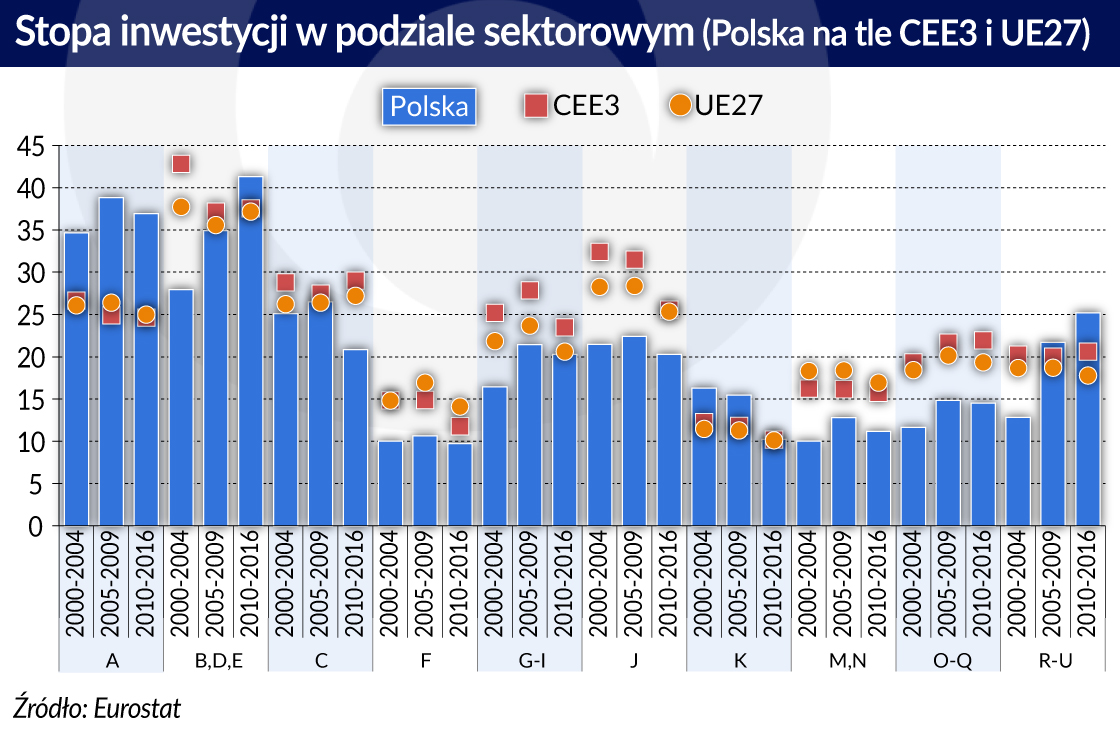

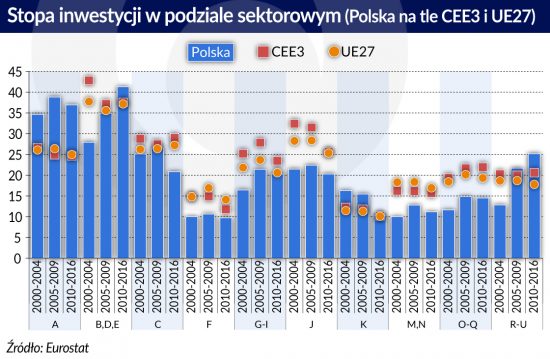

Jak wynika z naszych analiz, za część różnicy między stopą inwestycji w Polsce oraz krajach regionu odpowiada struktura sektorowa polskiej gospodarki. Gdyby udział poszczególnych sektorów w tworzeniu wartości dodanej był w Polsce taki, jak przeciętnie w krajach UE, to stopa inwestycji byłaby systematycznie o ok. 1,5 pp. wyższa. W Polsce wyjątkowo wysoką stopą inwestycji charakteryzuje się branża obsługi rynku nieruchomości. Jednak branża ta jest u nas relatywnie niewielka.

Można także zaobserwować różnice stóp inwestycji w ramach poszczególnych sektorów. Szczególnie niską na tle międzynarodowym stopę inwestycji notuje się w Polsce w sektorach usługowych, m.in. w sekcji J (informacja i komunikacja), M-N (działalność profesjonalna, naukowa, techniczna i administracyjna) oraz O-Q (administracja publiczna, obrona narodowa, edukacja, służba zdrowia). Różnice obserwowane w ramach tych branż są znaczne i trwałe w czasie.

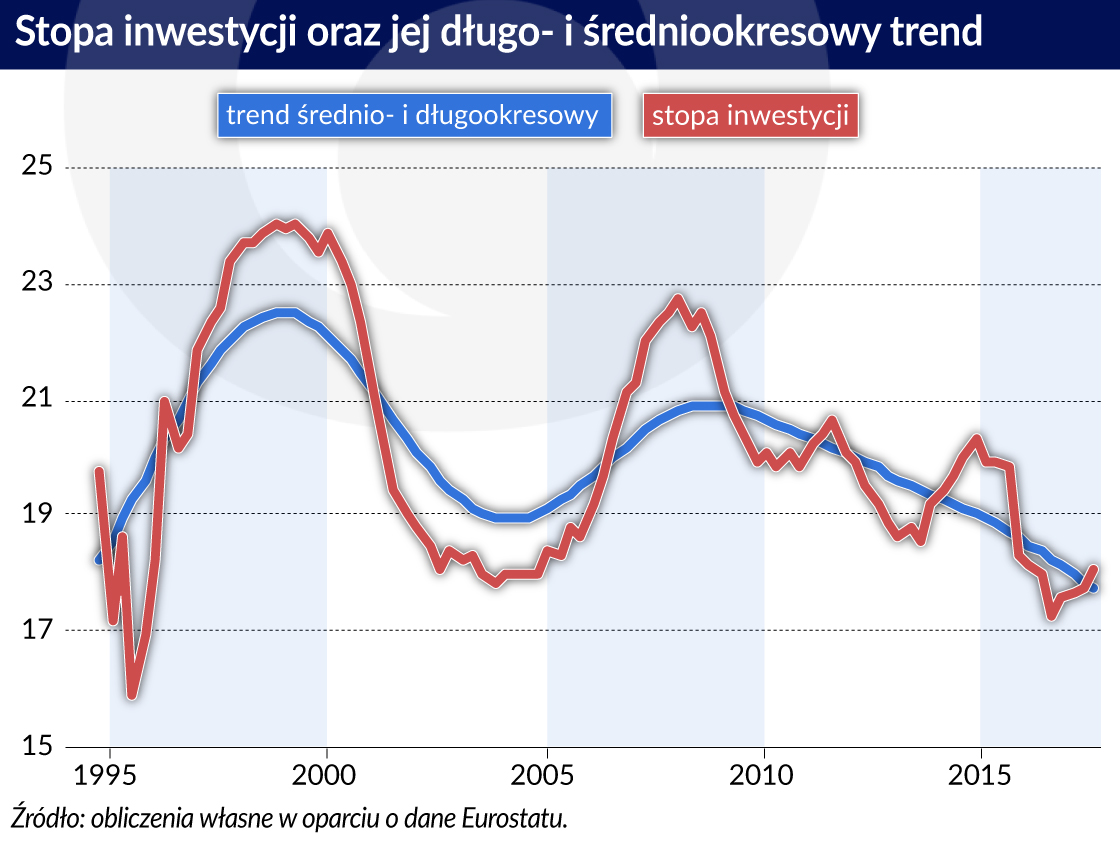

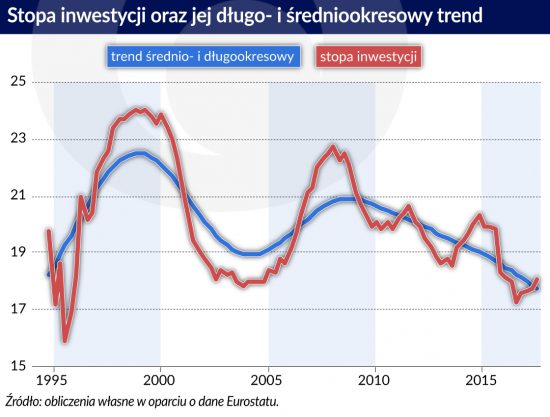

Po światowym kryzysie z lat 2007-2009 stopa inwestycji w Polsce obniżyła się. Podobne zjawisko zaobserwowano zresztą w większości krajów Europy, a najgłębsze spadki stopy inwestycji odnotowano w małych krajach EŚW (Łotwa, Estonia, Rumunia, Słowenia, Litwa) oraz peryferyjnych krajach strefy euro (Grecja, Hiszpania). Przeprowadzone przez nas analizy wskazują, że nie było to jedynie krótkotrwałe wahnięcie cykliczne, lecz również przejaw długookresowego trendu spadkowego, widocznego nie tylko w Europie, ale wręcz ogólnie w krajach rozwiniętych.

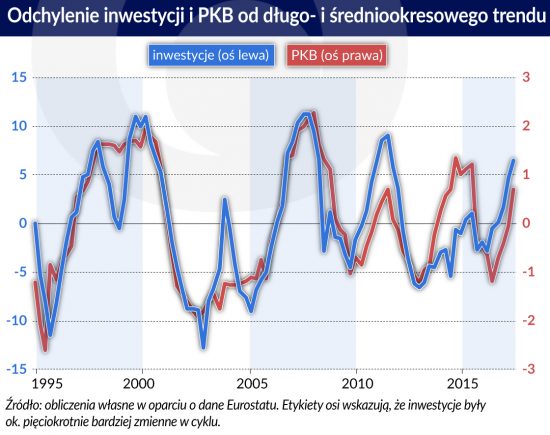

Równocześnie zmienił się w Polsce wzorzec cykliczności inwestycji: w okresie 1995-2007 r. stopa inwestycji była w Polsce silnie procykliczna i mocno zmienna (inwestycje były około pięciokrotnie bardziej zmienne w cyklu niż PKB, wobec 2,26-krotności w strefie euro). Później jej cykliczność i zmienność osłabły. Było to skutkiem ustabilizowania się inwestycji w budowle niemieszkalne oraz sprzęt, co może być związane ze wzrostem roli inwestycji współfinansowanych z UE w ramach perspektywy 2007-2013. Napływ środków unijnych nie podlega bowiem wahaniom koniunkturalnym, lecz odrębnemu (niezsynchronizowanemu z sytuacją gospodarczą) cyklowi, związanemu z kolejnymi perspektywami planowania budżetu UE.

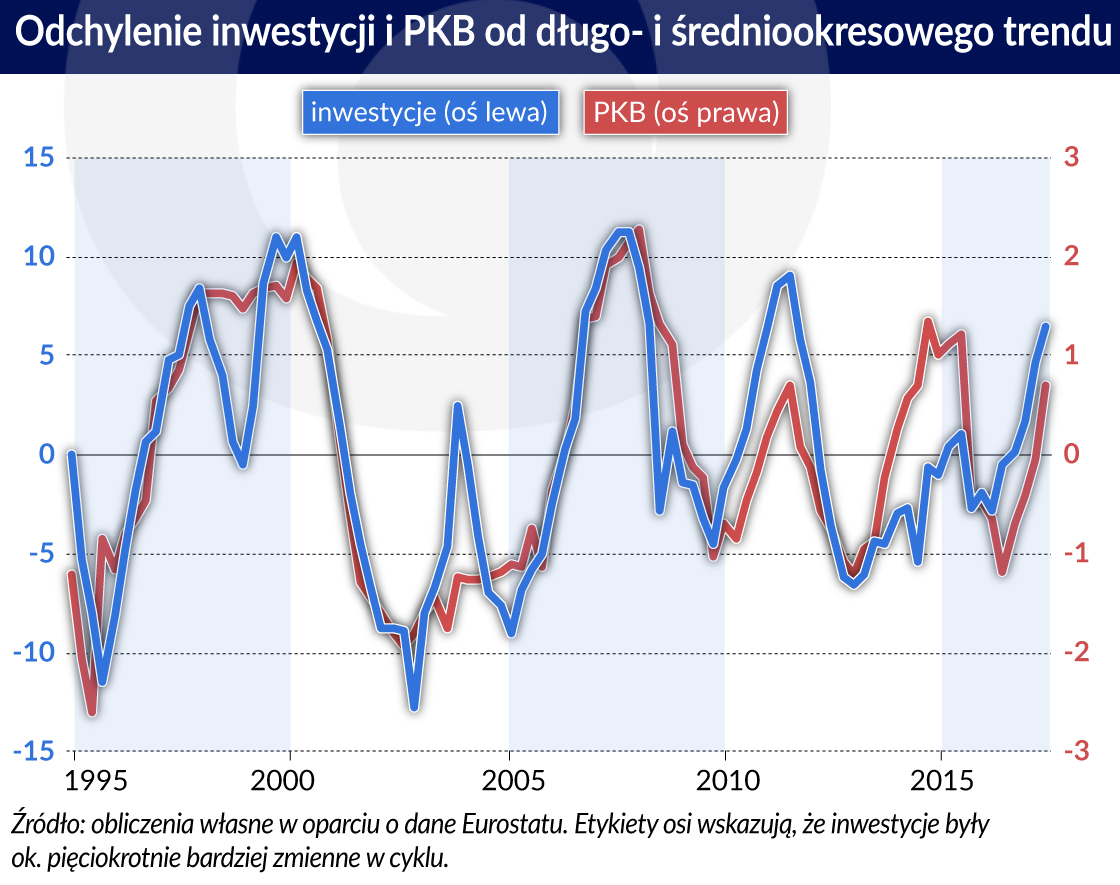

Inwestycje oraz stopa inwestycji są silnie skorelowane z PKB w cyklu koniunkturalnych (korelacja 0,8 oraz 0,75, odpowiednio). Stopień cykliczności inwestycji osłabł jednak w czasie. Wskazuje na to spadająca korelacja między cyklem PKB oraz inwestycji, a także stopy inwestycji. Wahania cykliczne inwestycji w Polsce po 2008 r. stały się płytsze i częstsze – a przez to słabiej procykliczne.

Wahania koniunkturalne inwestycji w Polsce są wysoce zsynchronizowane z UE i, w szczególności, ze strefą euro. Korelacja inwestycji między Polską a strefą euro w całym okresie od 1995 r. wyniosła 0,53 (dla porównania podobnie obliczona korelacja PKB wynosi około 0,6). Zależność ta osłabiła się jednak po 2008 r., kiedy zmniejszyła się procykliczność inwestycji w Polsce. Natomiast stopień synchronizacji cyklu gospodarczego pomiędzy Polską a UE i strefą euro pozostał wysoki.

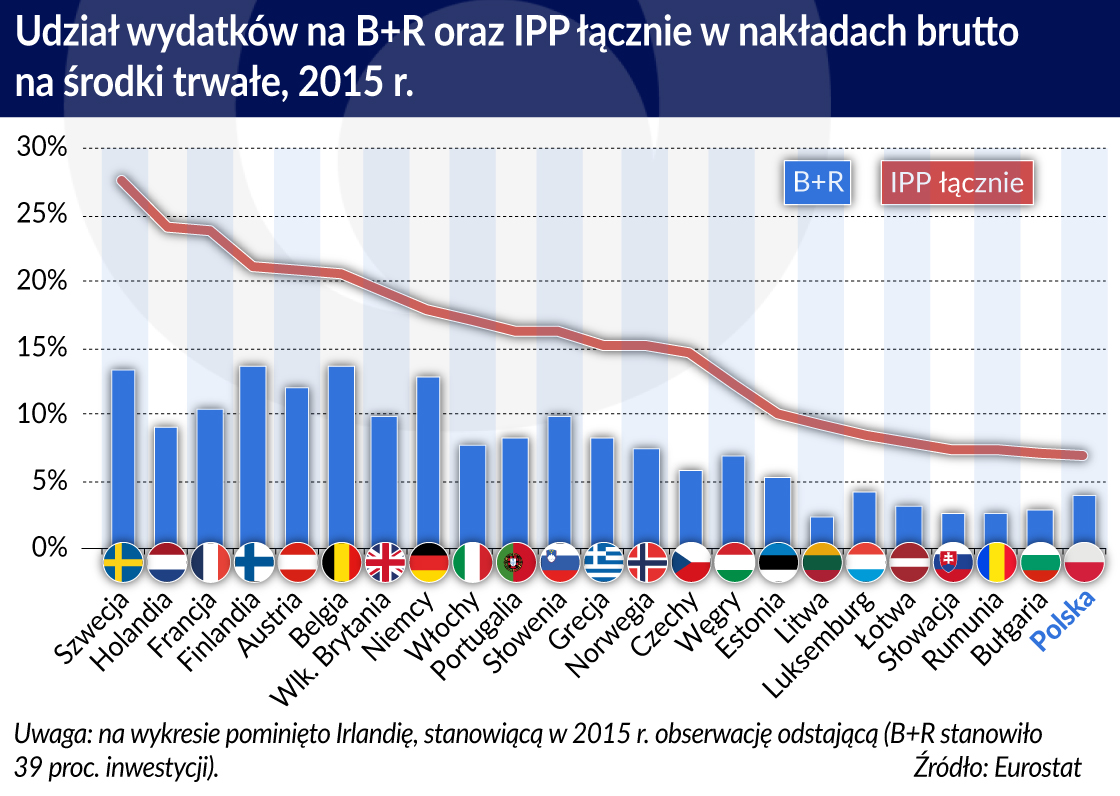

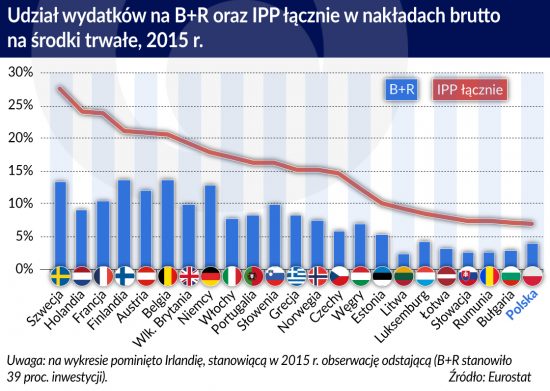

Z punktu widzenia perspektyw rozwojowych gospodarki, istotna jest zarówno wysokość stopy inwestycji (przykładowo, szybkiemu wzrostowi Chin od lat towarzyszy stopa inwestycji przekraczająca 40 proc.), jak i to, w co inwestujemy – czy na przykład w budynki czy też nowoczesny sprzęt. Na tym tle w krajach wysoko rozwiniętych w ostatnich dziesięcioleciach wyróżnia się tendencja systematycznego wzrostu roli inwestycji w produkty własności intelektualnej (IPP), a więc badania i rozwój, komputerowy software i bazy danych, a także wartość eksploracji złóż minerałów oraz dzieł sztuki. Zwłaszcza wydatki na B+R oraz software wykazują wyraźnie wyższe stopy wzrostu niż inwestycje ogółem. Wzrost stóp inwestycji w produkty własności intelektualnej z definicji wiąże się ze zwiększeniem potencjału innowacyjnego gospodarki.

Według statystyki wzrostu i produktywności (EU KLEMS), udział IPP w inwestycjach w USA wyniósł 26 proc. w 2014 r. W krajach zachodnioeuropejskich udziały te są nieco mniejsza niż w USA, ale tendencje są podobne. W Polsce udział inwestycji w IPP w inwestycjach ogółem jest natomiast na tle europejskim bardzo niski i rośnie bardzo powoli.

Przykładowo, we Francji udział inwestycji w IPP w inwestycjach ogółem osiągnął w 2014 r. 24 proc., w Niemczech – 17 proc., we Włoszech – 16 proc., a w Polsce – tylko 7 proc. Szczególnie niskie pozostają w Polsce wydatki na badania i rozwój, jak również na software i bazy danych. Obserwacja ta jest spójna z relatywnie niskim poziomem innowacyjności gospodarki Polski (European Innovation Scoreboard 2017).

W gospodarkach charakteryzujących się niską stopą inwestycji w IPP rozwój potencjału był wspierany przez import technologii. Ilustruje to wysoka importochłonność inwestycji w Polsce oraz krajach EŚW. W 2014 r. importochłonność polskich inwestycji wyniosła 44,7 proc. i była niższa niż na Węgrzech (57,1 proc.) oraz w Czechach (50,8 proc.).

Jednocześnie w gospodarkach rozwiniętych posiadających znaczącą infrastrukturę badawczo-rozwojową inwestycje w większym stopniu opierały się o technologie i produkty krajowe. Przykładowo, w 2014 r. importochłonność inwestycji w Stanach Zjednoczonych, Francji i Niemczech wyniosła odpowiednio 17,5 proc., 27 proc. oraz 35,5 proc. Oznacza to, że Polska oraz gospodarki regionu częściowo substytuowały rozwój krajowego potencjału badawczego właśnie importem dóbr inwestycyjnych o wysokim zaawansowaniu technologicznym.

Tak niskie inwestycje w IPP w Polsce stanowią złą wiadomość, ponieważ potencjał, by nasz wzrost gospodarczy był nadal generowany głównie przez mechanizmy realnej konwergencji, stopniowo wyczerpuje się. Jak zdiagnozowano w raporcie NBP w 2016 r. (Potencjał innowacyjny gospodarki – Uwarunkowania, determinanty, perspektywy) „Przez ostatnie ćwierćwiecze wzrost gospodarczy w Polsce był szybki mimo niskiego poziomu innowacyjności naszej gospodarki. Przez cały ten okres wzrost gospodarczy opierał się na (i) szybkiej akumulacji kapitału, (ii) napływie nowoczesnych technologii z zagranicy oraz (iii) szybkim wzroście poziomu wykształcenia społeczeństwa”.

Wobec faktu, że zasoby kapitału w coraz większym stopniu obejmują kapitał B+R oraz inne IPP, poziom kapitału możliwy do osiągnięcia w Polsce dzięki samym procesom realnej konwergencji (obejmującym także transfer technologii) może okazać się niższy niż dotąd myślano. Jest to tzw. „pułapka średniego dochodu”. Jednocześnie tym ważniejsze staje się dziś inwestowanie w B+R, pozwalające zarówno zwiększyć zasób kapitału, jak i podnieść produktywność czynników produkcji.

Dr hab. Jakub Growiec jest profesorem nadzwyczajnym w Szkole Głównej Handlowej w Warszawie i doradcą ekonomicznym w Departamencie Analiz Ekonomicznych NBP. Dr Jakub Mućk jest ekspertem ekonomicznym w DAE NBP. Artykuł prezentuje ich prywatne poglądy.

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.

Jak wynika z naszych analiz, za część różnicy między stopą inwestycji w Polsce oraz krajach regionu odpowiada struktura sektorowa polskiej gospodarki. Gdyby udział poszczególnych sektorów w tworzeniu wartości dodanej był w Polsce taki, jak przeciętnie w krajach UE, to stopa inwestycji byłaby systematycznie o ok. 1,5 pp. wyższa. W Polsce wyjątkowo wysoką stopą inwestycji charakteryzuje się branża obsługi rynku nieruchomości. Jednak branża ta jest u nas relatywnie niewielka.

Jak wynika z naszych analiz, za część różnicy między stopą inwestycji w Polsce oraz krajach regionu odpowiada struktura sektorowa polskiej gospodarki. Gdyby udział poszczególnych sektorów w tworzeniu wartości dodanej był w Polsce taki, jak przeciętnie w krajach UE, to stopa inwestycji byłaby systematycznie o ok. 1,5 pp. wyższa. W Polsce wyjątkowo wysoką stopą inwestycji charakteryzuje się branża obsługi rynku nieruchomości. Jednak branża ta jest u nas relatywnie niewielka.

Inwestycje oraz stopa inwestycji są silnie skorelowane z PKB w cyklu koniunkturalnych (korelacja 0,8 oraz 0,75, odpowiednio). Stopień cykliczności inwestycji osłabł jednak w czasie. Wskazuje na to spadająca korelacja między cyklem PKB oraz inwestycji, a także stopy inwestycji. Wahania cykliczne inwestycji w Polsce po 2008 r. stały się płytsze i częstsze – a przez to słabiej procykliczne.

Inwestycje oraz stopa inwestycji są silnie skorelowane z PKB w cyklu koniunkturalnych (korelacja 0,8 oraz 0,75, odpowiednio). Stopień cykliczności inwestycji osłabł jednak w czasie. Wskazuje na to spadająca korelacja między cyklem PKB oraz inwestycji, a także stopy inwestycji. Wahania cykliczne inwestycji w Polsce po 2008 r. stały się płytsze i częstsze – a przez to słabiej procykliczne. Według statystyki wzrostu i produktywności (EU KLEMS), udział IPP w inwestycjach w USA wyniósł 26 proc. w 2014 r. W krajach zachodnioeuropejskich udziały te są nieco mniejsza niż w USA, ale tendencje są podobne. W Polsce udział inwestycji w IPP w inwestycjach ogółem jest natomiast na tle europejskim bardzo niski i rośnie bardzo powoli.

Według statystyki wzrostu i produktywności (EU KLEMS), udział IPP w inwestycjach w USA wyniósł 26 proc. w 2014 r. W krajach zachodnioeuropejskich udziały te są nieco mniejsza niż w USA, ale tendencje są podobne. W Polsce udział inwestycji w IPP w inwestycjach ogółem jest natomiast na tle europejskim bardzo niski i rośnie bardzo powoli.