Pokolenie Milenialsów jest pierwszym, w którym pomiędzy państwami UE nastąpiło wyraźne zmniejszenie dysproporcji w zakresie odsetka użytkowników bankowości internetowej. Ta sytuacja pozwalała oczekiwać, że w generacji Z to zróżnicowanie będzie jeszcze mniejsze. Tymczasem różnice pomiędzy 28 krajami UE zwiększyły się.

Generację Z, do której należą osoby urodzone po 1995 roku, najłatwiej scharakteryzować w kategoriach wizualnych – to bardzo młode osoby ze wzrokiem wiecznie utkwionym w smartfonie i słuchawkami w uszach. Inna jej nazwa to pokolenie C, od angielskich słów „connect, communicate, change”, które wskazują na typową dla tej generacji stałą obecność w sieci, przynależność do wirtualnych społeczności i gotowość do zmian. Funkcjonowanie w globalnej sieci i biegła znajomość świata wirtualnego oraz błyskawiczne przyswajanie nowinek technologicznych czyni z „Zetów” atrakcyjny segment konsumentów dla przedsiębiorstw opierających sprzedaż i komunikację na rozwiązaniach dostępnych online. Należą do nich także banki, które dla generacji Z przygotowują odrębną ofertę kont osobistych dostępnych w ramach bankowości internetowej (BI).

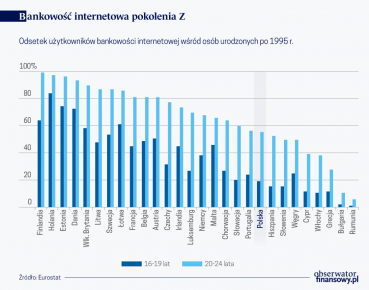

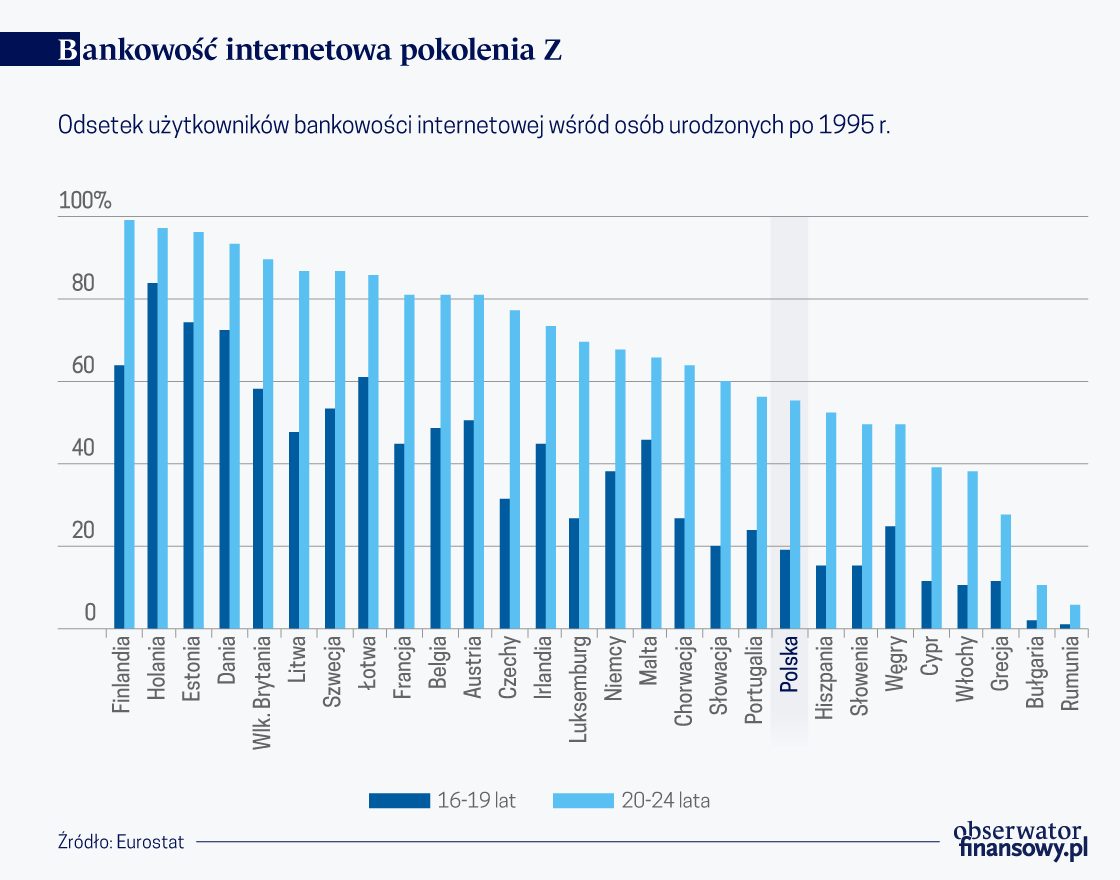

W dokonywanej przez banki ocenie wartości konsumenta podstawowe znaczenie mają jego dochody, które wpływają na rodzaj i częstość realizowanych usług bankowych. Pokolenie Z obejmuje bardzo różne osoby – od niepełnoletnich i całkowicie niesamodzielnych finansowo, poprzez posiadające częściowo dochody z własnej pracy, po osoby w pełni aktywne zawodowo. Dlatego średni odsetek użytkowników BI, który w UE wynosi 51 proc., trudno uznać za precyzyjny wskaźnik korzystania przez generację Z usług bankowych online. Wartość znacząco zmienia się, gdy uwzględni się ich sytuację finansową, którą w znacznym stopniu odzwierciedla wskaźnik zatrudnienia i prowadzi analizę w grupie „młodszych Zetów” (16-19 lat) i „starszych Zetów” (20-24 lata).

Najaktywniejsi młodzi Skandynawowie i Holendrzy

Bankowość w sieci czyli internetowe zwyczaje pokolenia Millenialsów

Według danych Eurostatu, na obszarze Unii Europejskiej na koniec 2018 roku mieszkało 55,5 mln osób w wieku 16-24 lata, w tym 26 mln osób w wieku 16-19 lat i 28,5 mln w wieku 20-24 lata. W pierwszej grupie wiekowej znajduje się w większości młodzież ucząca się. Nic więc dziwnego, że średni wskaźnik zatrudnienia wynosi w niej tylko 19 proc., a wskaźnik użytkowników BI – 36 proc. Wartości odsetka osób korzystających z usług bankowych online i osób aktywnych na rynku pracy doskonale odzwierciedlają w tym przypadku różnice występujące pomiędzy państwami o protestanckim etosie pracy z Europy Północnej a państwami Europy Środkowej i Południowej. W przypadku „młodszych Zetów” obydwa wskaźniki najwyższą wartość mają w Holandii – odsetek użytkowników z BI wynosi aż 84 proc., a podejmujących działalność zarobkową – 63 proc. Ponadto z usług bankowych online korzysta najwięcej młodych mieszkańców Estonii i Danii (ponad 70 proc.) oraz Finlandii i Łotwy (ponad 60 proc.). W czołówce znajdują się także Wielka Brytania (58 proc.) i Szwecja (53 proc.). Warto jednak zauważyć, że dla Estonii i Łotwy charakterystyczne są zdecydowanie niższe niż w pozostałych państwach wartości wskaźnika zatrudnienia (w przypadku Łotwy jest to niepełna 8 proc.). Tak słabe upowszechnienie wśród postaw przedsiębiorczych w grupie wiekowej 16-19 lat, jest w dużym stopniu kulturowym i mentalnym spadkiem przynależności tych państw do dawnego bloku państw wschodnich.

E-czterdziestolatek, czyli jak generacja X w Unii Europejskiej korzysta z bankowości internetowej

Podobna sytuacja występuje także w innych byłych „demoludach”. W grupie „młodszych Zetów” aktywność na rynku pracy wykazuje od 6 do 13 proc. osób. Znacznie niższe od średniej unijnej są także wartości wskaźnika BI. W Czechach jest to 31 proc., Chorwacji 26 proc., na Węgrzech 25 proc., a na Słowacji 20 proc. W przypadku Polski wskaźnik ten wynosi tylko 19 proc. Kilkanaście procent młodych osób korzysta z BI także w takich państwach, jak: Portugalia, Hiszpania, Grecja i Włochy. Natomiast Bułgaria i Rumunia to jedyne państwa w UE, w których większy odsetek osób wieku 16-19 lat pracuje niż korzysta z BI (zaledwie 1-2 proc.). Oczywiście analizując wskaźnik zatrudnienia należy wziąć pewną poprawkę na jego wartość ze względu na osoby podejmujące pracę dorywczo w sposób nierejestrowany, niemniej jednak aktywność zarobkowa w grupie 16-19 lat nie jest zjawiskiem powszechnym.

Studiuję, pracuję, więc zakładam konto

Zupełnie inaczej przedstawia się sytuacja w grupie wiekowej 20-24 lata. Najczęściej są to albo osoby pracujące i samodzielnie utrzymujące się, albo studiujące i podejmujące systematycznie aktywność na rynku pracy, nawet jeśli odbywa się w ograniczonym wymiarze czasu. Względna niezależność finansowa i towarzysząca jej zmiana wielkości i struktury wydatków powoduje znaczący, skokowy wzrost wartości wskaźnika użytkowników BI – średnia unijna dla tej grupy wiekowej wynosi 65 proc. i – co warto podkreślić – jest ona tylko o 6 pkt. proc. niższa od średniej dla generacji Y, która najaktywniej korzysta z BI.

Ponad 90 proc. osób w wieku 20-24 lata realizuje usługi bankowe kanałem internetowym w państwach nordyckich: Danii i Finlandii oraz Estonii i Holandii, a ponad 80 proc. w Wielkiej Brytanii, Szwecji, Belgii, Francji, Austrii oraz na Łotwie i Litwie. W porównaniu ze średnią unijną więcej osób pokolenia Z korzysta z BI a w Czechach, Irlandii, Luksemburgu oraz w Niemczech i na Malcie. Dla Polski wartość tego wskaźnika wynosi 55 proc., co niestety lokuje nasz kraj wśród dziesięciu państw UE z najniższą jego wartością. W tej grupie znajdują się m.in. Hiszpania, Włochy, Portugalia i Grecja.

Młody klient na celowniku banków

Dywersyfikacja oferty kont osobistych dla osób z generacji Z o różnym stopniu samodzielności w podejmowaniu decyzji finansowych potwierdza, że banki doskonale rozumieją znaczenie budowania lojalności najmłodszych klientów. Liderem BI w segmencie osób młodych nie bez powodu są Holandia i państwa nordyckie, która stawiają na edukację finansową już od najmłodszych lat, co zresztą wyraźnie artykułują w proponowanej ofercie. W ofercie ING Bank Netherlands dostępne jest konto dla dzieci w wieku do 12 lat, konto młodzieżowe (12-18 lat) i konto studenckie. Duński Nordea Bank proponuje Juniorkonto dla dzieci (0-12 lat), Ungdomskonto dla młodzieży (13-17 lat) oraz Lønkonto+ (18-28 lat). Z kolei Nordea Bank Finland na swojej stronie zachęca do otwarcia konta już dla (sic!) noworodków, oferując wraz z rozwojem dziecka poszerzanie zakresu dostępnych w nim usług. Konto „rośnie” wraz z jego użytkownikiem w taki sposób, by od najmłodszych lat rozwijać umiejętności wydawania i oszczędzania środków finansowych.

W Polsce najbardziej zróżnicowaną ofertę kont dla generacji Z i zarazem bardzo podobną do proponowanej przez ING Bank Netherlans, przygotował PKO BP. Warto podkreślić, że jako jedyny bank w naszym kraju oferuje rachunek płatniczy dla dziecka poniżej 13 roku życia, który faktycznie pozwala mu rozporządzać zgromadzonymi na nim środkami. Posiadacz PKO Konto Dziecka może w serwisie internetowym Junior m.in. założyć wirtualną skarbonkę i zainicjować polecenie przelewu, które rodzic następnie akceptuje lub odrzuca. Co ważne, dziecko może także otrzymać kartę pre-paid umożliwiającą płatności zbliżeniowe, internetowe i cashback. Jednak dopiero w segmencie młodzieży (13-18 lat) większość banków w Polsce proponuje prowadzenie kont osobistych, które funkcjonują na niemal identycznych zasadach jak konta dla osób pełnoletnich.

Nauczyć wydawania pieniędzy

Baby Boomers w Polsce: pokolenie wykluczone z rynku e-commerce?

Przykład państw nordyckich i Holandii pokazuje, że nawet bardzo młody wiek i brak samodzielności finansowej nie musi oznaczać formalnego wykluczenia z rynku usług bankowych. Przeciwnie, posiadanie kompetencji w zakresie zarządzania pieniędzmi jest traktowane w nich jako jedna z podstawowych umiejętności, niemalże takich, jak czytanie i pisanie, które młody człowiek nabywa na drodze do samodzielności. Jednak nawet najlepiej skrojona oferta bankowa nie może liczyć na zainteresowanie bez aktywnej postawy rodziców w przekazywaniu i kształtowaniu odpowiednich wzorców zachowań finansowych. Niewielki odsetek użytkowników BI w grupie wiekowej 16-19 lat w państwach Europy Środkowej i Południowej potwierdza, że znacznie łatwiej udostępnić technologię niż zmienić mentalność i zachowania konsumentów. Rozwijanie przez młode osoby umiejętności zarządzania swoim kieszonkowym z wykorzystaniem konta bankowego dostępnego online nie jest postrzegane jako niezbędne.

W Polsce osoby ze starszych generacji – Baby Boomers i pokolenia X zapewne pamiętają popularyzowane w czasach Peerelu w szkołach oszczędzanie w formie „Książeczki SKO”. Unikając jakiegokolwiek apologizowania ówczesnego ustroju gospodarczego warto zwrócić uwagę, że było to rozwiązanie systemowe uczące dzieci i młodzież systematycznego oszczędzania. Właśnie takiego spójnego, ogólnopolskiego programu edukacji w zakresie zarządzania swoimi pieniędzmi z wykorzystaniem możliwości jakie daje BI, aktualnie brakuje.