W ciągu pierwszych dwóch dekad XXI w. w gospodarce światowej obserwowano ogromną zmienność. Tymczasem kursy walut wykazywały w tym okresie – a zwłaszcza podczas pandemii COVID-19 – nadzwyczajną stabilność.

Nasz artykuł przedstawia argumenty na rzecz tezy, że głównym czynnikiem zmienności kursów wymiany jest polityka pieniężna. Dopiero znaczny wzrost niepewności co do polityki stóp procentowych w ciągu minionych 15–18 miesięcy spowodował, że zmienność kursów walut wróciła do pewnej normy – choć nie takiej, jaką obserwowano w latach 70. i 80. XX w.

W ciągu pierwszych dwóch dekad XXI w. w gospodarce światowej obserwowano ogromną zmienność związaną z pandemią, dwiema poważnymi globalnymi recesjami, huśtawką cen aktywów i zakłóceniami w światowym handlu. Zdziwienie może więc budzić fakt, że w tym okresie kursy walut były nadzwyczaj stabilne; tak było w każdym razie do ubiegłego roku. Kursy walut znane są z luźnego związku z gospodarczymi fundamentami i z tego, że trudno je przewidzieć (Meese i Rogoff 1983, aktualne omówienie w Itshoki and Mukhin 2021). Tym niemniej brak gwałtowniejszych zmian kursów walut w środowisku gospodarczego i finansowego rozchwiania może – niczym pies Artura Conana Doyle’a, co nie zaszczekał – przybliżyć nam nieco potencjalne przyczyny zmienności kursów walut.

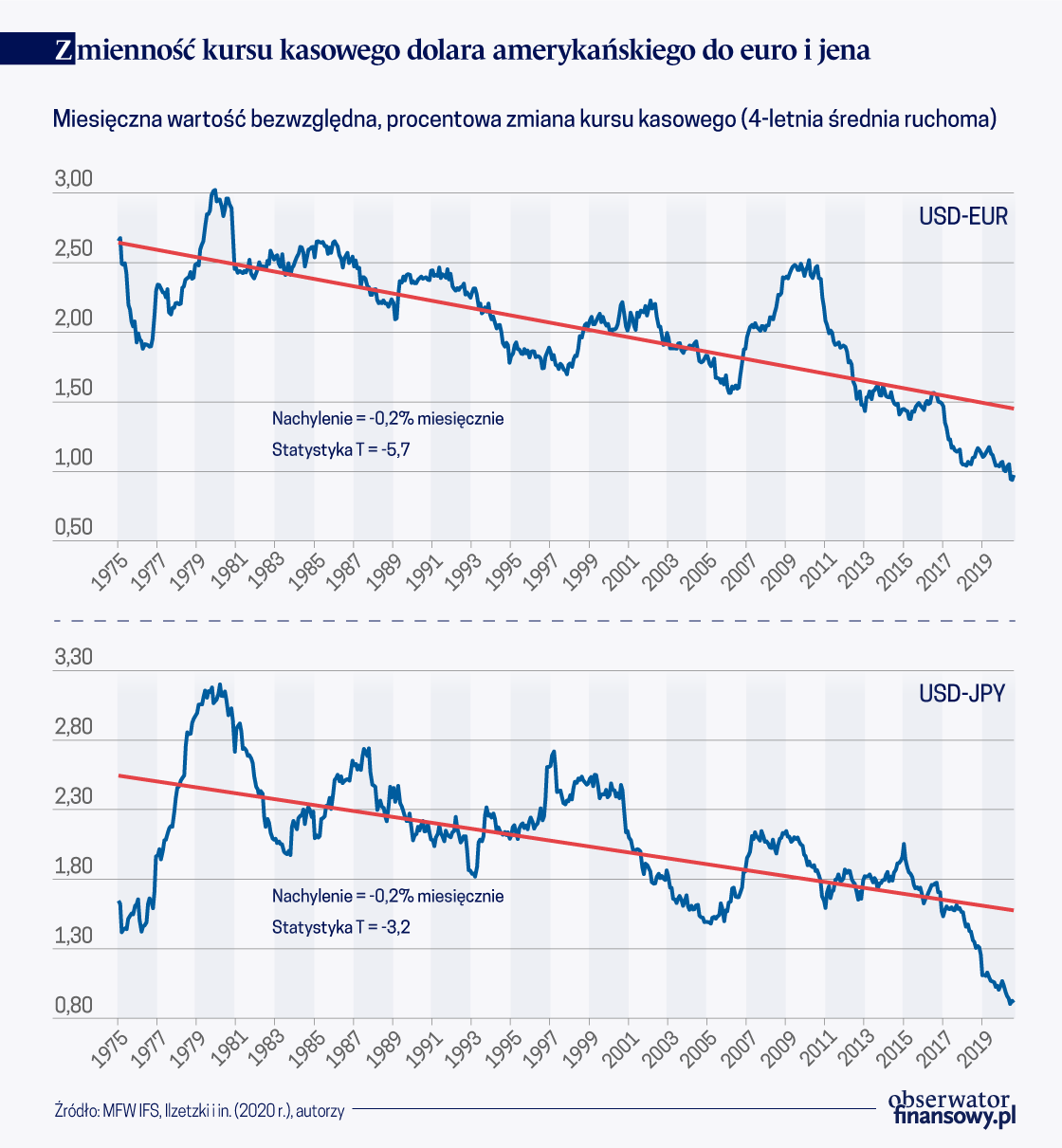

Wykres – uaktualniona wersja z Ilzetzki i. in. (2020) – pokazuje zmienność kursu kasowego dolara amerykańskiego do euro i jena, od końca ery Bretton Woods i stałych kursów walutowych do końca roku 2022. Zmienność tę mierzymy wartością bezwzględną miesięcznej zmiany procentowej kursu waluty; na wykresie przedstawiono ją jako czteroletnią średnią ruchomą. Widać wyraźny trend spadkowy; średnie miesięczne wahania kursów wymiany stanowią obecnie mniej więcej połowę wahań obserwowanych w latach 70. i na początku 80. XX w.

Intrygujący jest zwłaszcza brak zmienności kursów podczas pandemii COVID-19. Jak widać na wykresie, zmienność kursu wymiany w USA wzrasta w okresach recesji. Jednak w czasie recesji spowodowanej COVID-19 – najgłębszej w dziejach – zmienność ta była na historycznie niskim poziomie (zob. analizę zachowania kursu dolara USA w czasie COVID-19 na tle innych recesji w Marin i Corsetti 2020). W przeciwieństwie do kursów walut, zmienność cen innych aktywów w krajach o wysokich dochodach była znacznie podwyższona (podobnie jak kursów walut na niektórych rynkach wschodzących). Na przykład w marcu i kwietniu 2020 r. zmienność należała do najwyższych w historii rynków akcji, jak widać na wykresie.

Jak to się stało, że w warunkach blokad gospodarki, rozchwianych rynków finansowych kursy walut pozostały tak stabilne? We wpływowym artykule z 1976 r. Rudiger Dornbusch uznał politykę pieniężną za główny czynnik zmienności kursów walut. Od tego czasu (1976) badacze zaczęli przykładać znacznie większą wagę do czynników realnych (Backus Smith 1993) i finansowych (Gabaix i Maggiori 2015). Zhang i Liao (2020) postrzegają hedging walutowy jako ważną determinantę wahań kursów walut. Tymczasem pandemia COVID-19 zafundowała nam swego rodzaju naturalny eksperyment z ogromną zmiennością gospodarki realnej i finansów, ale niemal katatoniczną polityką stóp procentowych.

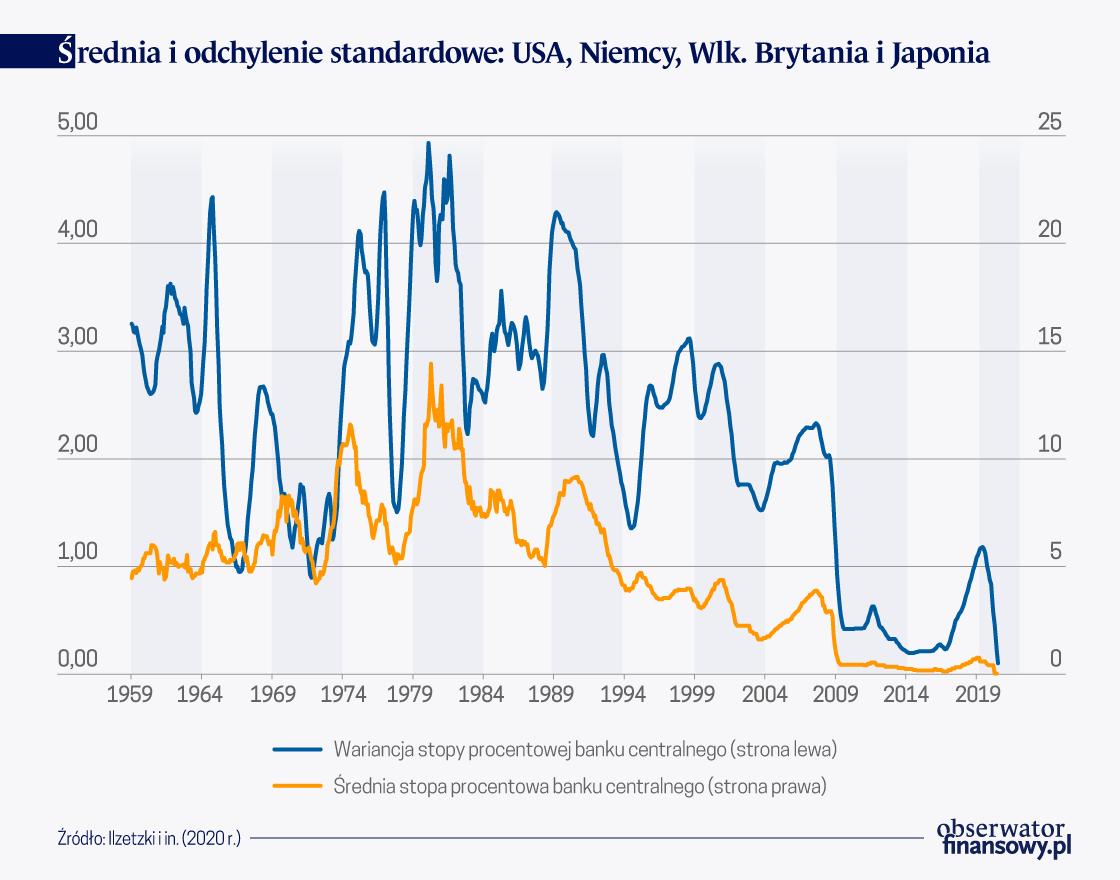

Tylko polityka pieniężna może wyjaśnić niesamowitą stabilność kursów walut w latach 2020–2021. Stopy procentowe banku centralnego osiągnęły w tym okresie dolną granicę efektywną we wszystkich ważniejszych gospodarkach, a różnice stóp procentowych były najniższe w historii, co pokazuje wykres.

Spłaszczyły się różnice pomiędzy krajami w przypadku stóp nie tylko krótko- ale i długoterminowych, po części dlatego, że główne banki centralne zastosowały luzowanie ilościowe – skup aktywów na wielką skalę (zob. analizę wpływu luzowania ilościowego przez Fed i EBC na kurs wymiany USD/EUR). Skrajnym posunięciem w tym zakresie było narzucenie przez Bank Japonii górnego limitu rentowności dziesięcioletnich obligacji skarbowych. Rentowności niemieckich i japońskich obligacji o dłuższych terminach wykupu również spadły do zera w 2014 r., pozostając na poziomie historycznych minimów także w czasie pandemii. Co więcej nasza analiza w Ilzetzki i in. (2020) określa punkt zwrotny w zmienności kursów wymiany właśnie na 2014 r.; to wtedy zmienność znacznie się obniżyła, nawet na tle 40-letniego trendu spadkowego. Tak więc niedawne doświadczenia zdają się potwierdzać hipotezę Dornbuscha, że polityka pieniężna jest głównym czynnikiem zmienności kursów walut.

W artykule ostrzegaliśmy, że „niektóre znaczące różnice pomiędzy obecną recesją pandemiczną a kryzysem finansowym z 2008 r. wyraźnie wskazują na możliwość tego, że ostatecznie inflacja, stopy procentowe i kursy walut staną się znacznie bardziej zmienne, pomimo że w tej chwili rynki nie chcą uwierzyć w taką możliwość”. Wydarzenia 2020 r. pokazały, że obawy te nie były bezpodstawne. Inflacja w całym świecie rzeczywiście „podniosła głowę”, sięgając poziomu niewidzianego od początku lat 80. XX w. Wyższa inflacja wiąże się też z większymi różnicami stóp inflacji w różnych krajach, co ilustruje wykres.

Choć początkowo Fed, EBC i inne główne banki centralne nie odczytały właściwie sygnałów, potem jednak zaczęły zacieśniać politykę pieniężną, choć każdy w nieco innym tempie. Towarzyszył temu ponowny wzrost zmienności kursów walut, co dodatkowo wzmocniło wpływ polityki pieniężnej na zmienność tych kursów.

Lata zerowej dolnej granicy stóp procentowych po globalnym kryzysie finansowym 2008 r. stanowiły ważny eksperyment naturalny w zakresie modeli kształtowania się kursów walut. Ponieważ inwestorzy spodziewali się, że zerowa dolna granica oficjalnych stóp procentowych utrzyma się przez długi czas, nastąpiła odpowiednia korekta w dół długoterminowych stóp procentowych. Dzięki temu doświadczeniu uzyskaliśmy istotny wgląd w to, jak inne czynniki, w tym portfelowe, mogą wpływać na kursy walut. Jednocześnie stało się jasne, jak ważna dla kursów walut jest zmienność stóp procentowych – we wszystkich horyzontach. Dopiero znaczny wzrost niepewności co do polityki stóp procentowych w ciągu minionych 15–18 miesięcy spowodował, że zmienność kursów walutowych wróciła do pewnej normy – choć nie takiej, jaką obserwowano w latach 70. i 80. XX w. (Sussman i Saadon 2018 dowodzą, że to system monetarny i krótkoterminowe stopy procentowe „kotwiczą” kursy walut). Tym niemniej w ciągu 2022 r. jen stracił do dolara mniej więcej 30 proc., kurs euro spadł poniżej parytetu; niewiele też brakowało, by to samo stało się z funtem szterlingiem. Jeśli analiza przedstawiona przez nas na konferencji Brookings Institution w 2020 r. jest prawidłowa, podwyższona zmienność kursów walut najprawdopodobniej utrzyma się do następnego epizodu ultraniskich stóp procentowych, który raczej nie wystąpi w najbliższej przyszłości.

Ethan Ilzetzki– Associate Professor of Economics (with Tenure) at London School of Economics and Political Science

Carmen Reinhart – Minos A. Zombanakis Professor of the International Financial System at Harvard Kennedy School

Kenneth Rogoff – Thomas D. Cabot Professor of Public Policy and Professor of Economics at Harvard University

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.