Po latach bezpiecznych wzrostów, wspomaganych niemal darmowym pieniądzem z banków centralnych, w lutym rynki weszły w fazę niepewności. Jest szansa, że to początek transformacji do nowej rzeczywistości – wyższej inflacji, wyższych stóp i nowego postrzegania ryzyka. Ale istnieje też prawdopodobieństwo kolejnych dużych turbulencji.

Grafika OF

Wszystko zaczęło się w piątek 2 lutego, kiedy indeks największych spółek przemysłowych w USA Dow Jones Industrial Average (DJIA) spadł o 666 pkt, czyli o 2,54 proc. Był to największy spadek w ciągu jednego dnia od półtora roku. Gdy inwestorzy zaczęli podliczać dane z wcześniejszego tygodnia, okazało się, że wyprzedaż akcji w piątek pozbawia złudzeń, że po osiągnięciu szczytu 26 stycznia rynek wszedł w fazę jedynie łagodnej korekty.

Jeśli to tylko korekta, to bardzo mocna. Najszerszy amerykański indeks Standard and Poor’s 500 spadł w ciągu tygodnia o 3,9 proc – także najwięcej od ponad dwóch lat. Nie tylko wyceny spółek „tradycyjnej gospodarki” poszły znacząco w dół. Technologiczny NASDAQ 100 stracił 3,9 proc., co było największym tygodniowym spadkiem od niemal 12 lat.

Poniedziałek 5 lutego przyniósł jeszcze głębsze spadki, które natychmiast przeniosły się do Europy i na rynki wschodzące. Pomiędzy 6 a 9 lutego indeks chińskiego rynku akcji Hang Seng Index zanotował największe straty od sierpnia 2015 roku. Niemiecki DAX od maksimum 23 stycznia (13559,6 pkt) do 9 lutego stracił 10,7 proc. W USA spadki pogłębiały się w kolejnych dniach, aż osiągnęły lokalne dno 8 lutego. Od szczytu 26 stycznia, gdy S&P 500 osiągnął maksimum 2872,87 pkt, do 8 lutego indeks stracił 10,16 proc.

Piątek 9 lutego przyniósł korektę wzrostową, trwającą cały następny tydzień. Według obliczeń agencji Bloomberg w ciągu pięciu sesji od 12 do 16 lutego S&P 500 wzrósł w ujęciu procentowym najmocniej od siedmiu lat. Byki z niedźwiedziami stoczyły najtwardszą walkę w piątek, ale S&P 500 zakończył ten dzień notowań symbolicznym wzrostem – o 0,04 proc. Nikt rozsądny nie odważa się snuć prognoz, co będzie dalej. To zupełna niewiadoma.

Dlaczego doszło do przeceny akcji

Odpowiedzi na pytanie, dlaczego doszło do wyprzedaży i to właśnie po kilku sesjach łagodnej korekty, padają bardzo różne. Niektórzy wskazują na wypowiedź Roberta Kaplana, szefa Fed w Dallas, który zasugerował, że w tym roku mogą nastąpić trzy kolejne podwyżki stóp procentowych.

Przypomnijmy, w 2015 roku, kiedy padła po raz pierwszy sugestia ze strony Fed o możliwości wzrostu stóp, zwyżki cen akcji na amerykańskim rynku zatrzymały się na kilka miesięcy. Gdy w grudniu okazało się, że podwyżka była jedna, a w dodatku skromna – o 25 punktów bazowych, wzrosty wróciły.

James Bullard, prezes Fed w St. Louis, powiedział, że za skalę spadków i ich gwałtowność odpowiedzialny jest handel algorytmiczny. Na tym opowieść o wydarzeniach na rynkach w USA można by skończyć. Gdyby nie fakt, że wyprzedaż akcji powiązana była z przeceną na rynku papierów dłużnych.

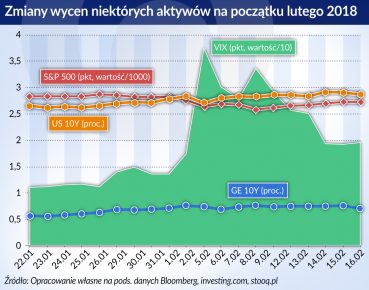

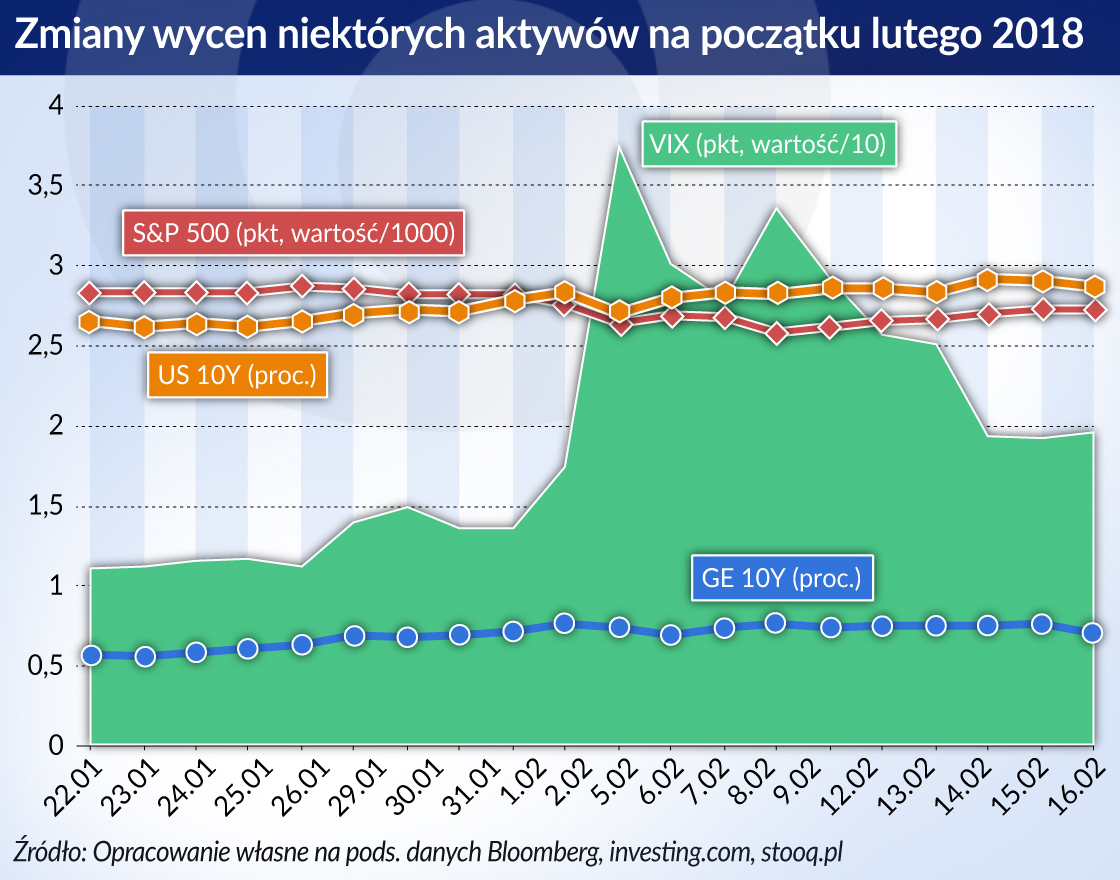

Rentowność 10-letnich obligacji amerykańskich wzrosła 2 lutego na pewien czas powyżej 2,85 proc. 15 lutego przejściowo wynosiła już 2,937 proc., a 16 lutego, przed weekendem, handel zamknął się na poziomie 2,873 proc. Tak znacząca, skorelowana wyprzedaż obu klas aktywów nie zdarzyła się od początku 2009 roku.

Od 23 stycznia do zamknięcia 2 lutego rentowność 10-letnich papierów niemieckich wzrosła o ponad 20 pb, do 0,767 proc., i przez kolejne dwa tygodnie, z niewielką korektą, utrzymywała ten poziom. Na zamknięciu 16 lutego obligacje niemieckie trochę podrożały, a ich rentowność spadła do 0,706 proc.

2 lutego podrożał też dolar – według indeksu walutowego agencji Bloomberg – o 0,8 proc., najwięcej od 10 tygodni. Euro potaniało o 0,4 proc., a funt brytyjski aż o 1 proc. Złoto zanotowało tego dnia największą zniżkę cen od grudnia – o 0,8 proc., do 1337,3 dolara za uncję.

8 lutego wyprzedaż objęła papiery korporacyjne. Bank of America Merrill Lynch obliczył, że inwestorzy od 8 do 14 lutego wycofali z globalnych funduszy obligacji 14,1 mld dolarów. Był to piąty tygodniowy największy odpływ środków w historii. Z funduszy inwestujących w papiery śmieciowe odpłynęło w ramach tej kwoty ponad 10 mld dolarów i była to druga co do wysokości taka kwota, wycofana w ciągu jednego tygodnia w historii. Wyprzedaż objęła zatem wszystkie klasy aktywów. To właśnie może być najbardziej niepokojący sygnał na przyszłość.

Rynki ignorują fundamenty

Tyle fakty. W jakich wydarzyły się okolicznościach? Zupełnie niewskazujących na to, że mogły być przyczyną tych wydarzeń. 2 lutego przed otwarciem rynku w Nowym Jorku Departament Pracy opublikował raport o zatrudnieniu, mówiący, iż w styczniu przybyło 200 tys. miejsc pracy. Stopa bezrobocia utrzymała się na poziomie 4,1 proc.– najniższym od 17 lat. Wynagrodzenia w ciągu 2017 roku wzrosły o 2,9 proc. i był to największy roczny wzrost od maja 2009. Dane te potwierdzały tylko, że wyniki gospodarki USA są najlepsze od kryzysu.

Początek lutego to sam środek sezonu publikacji wyników spółek za poprzedni rok. Choć doszło do kilku rozczarowań, zwłaszcza w sektorze energetycznym, nie dały one najmniejszego powodu do wątpienia, że prognozy na ten rok można dalej podnosić, oczekiwać zysków i dywidend. Na fundamentach amerykańskiej gospodarki trudno było dostrzec najdrobniejszą rysę. Optymiści mówili: nie ma strachu, to tylko korekta.

– By mówić o końcu hossy, trzeba zobaczyć, że USA wchodzą w recesję – powiedział agencji Bloomberg Jeffrey Schulze, główny strateg inwestycyjny w funduszu ClearBridge Investments.

Analitycy Goldman Sachs przeanalizowali 16 korekt o głębokości ponad 10 proc., jakie nastąpiły na rynku akcji od 1976 roku. 11 z nich było „zwykłymi” korektami, po których rynek wracał do wzrostów. Pięć wystąpiło w okresie recesji. Jedynie spadki z 1987 roku były zapowiedzią prawdziwej bessy. Prawdopodobieństwo, że mamy do czynienia ze „zwykłą” korektą, jest więc większe niż 66 proc.

Tylko, że gdy przyszło odreagowanie 9 lutego, rynek nadal ignorował dane o gospodarce. A tym razem były gorsze. 14 lutego ceny akcji rosły, choć dane o sprzedaży detalicznej były słabe. Tego dnia okazało się, że inflacja w styczniu wyniosła 2,1 proc., podczas gdy konsensus przewidywał 1,9 proc. Gdyby inwestorzy naprawdę bali się wzrostu inflacji i bardziej stromej ścieżki podwyżek stóp, to nie było lepszego pretekstu, by spadki powróciły. A wszyscy kupowali akcje.

15 lutego ceny akcji dalej rosły, choć na rynek trafiły kolejne złe wiadomości. Ceny produkcji wzrosły bardziej od oczekiwań, a produkcja przemysłowa spadła o 0,1 proc. w ujęciu miesiąc do miesiąca, choć spodziewano się wzrostu o 0,2 proc. Dane miesięczne mogą być incydentalne, ale nie było lepszej okazji, żeby zobaczyć przybliżające się widmo końca cyklu wzrostowego w gospodarce. Nikt jednak go nie spostrzegł, a wzrosty dalej trwały. Czy to znaczy, że rynek akcji całkowicie ignoruje fundamenty? Mamy kolejną zagadkę.

Najbardziej przewidywalna wyprzedaż wszech czasów

Po ostatnim kryzysie w 2009 roku, zaczął się jeden z najdłuższych w historii cykli wzrostowych amerykańskiej gospodarki. Towarzyszyły mu wzrosty cen akcji i giełdowych indeksów, które maszerowały w górę niemal równym krokiem. Od początku 2012 roku zmienność zaczęła wygasać z nielicznymi większymi zawirowaniami, jak przed podwyżką stóp w końcu 2015 czy wyborami prezydenckimi w końcu 2016 roku. Od 5 marca 2009 roku S&P 500 wzrósł o ponad 320 proc.

Powód takiej sytuacji był oczywisty – polityka łagodzenia ilościowego (QE), prowadzona przez banki centralne, które w okresie pokryzysowym „wpompowały” do systemu finansowego 4,5 biliona dolarów. Oczywiście programy QE wpłynęły na zwiększenie kredytu, inwestycji i produkcji, wzrost konsumpcji prywatnej i poprawę bilansu handlowego. Na rynkach aktywów wpływ był też znaczący, co zresztą od rozpoczęcia QE przewidywało wielu ekonomistów.

Europejski Bank Centralny nie ukrywał, że chodzi mu o kompresję spreadów rządowych papierów dłużnych w strefie euro, co zresztą osiągnął, bo tylko w ten sposób można było uratować wspólną walutę. Spadek rentowności i kompresja spreadów dotyczyła także papierów korporacyjnych. Uczestnicy rynków zasilanych wciąż nowymi zastrzykami płynności tracili wrażliwość na ryzyko. Spowodowało to spektakularny wzrost cen w różnych klasach aktywów, w tym cen akcji.

Rok 2017 przyniósł decyzje o stopniowym odchodzeniu od programów QE, ale też kilka doniosłych ocen sytuacji na rynkach aktywów. Fed od marca 2017 roku zwracał uwagę, że ceny akcji w USA są „wysokie”. „[…] ceny aktywów pozostawały wysokie lub dalej wzrosły, ryzyko pogłębiło się, a przewidywana i aktualna zmienność na wielu rynkach finansowych są uśpione” – napisał Fed w sprawozdaniu z posiedzenia w lipcu zeszłego roku.

I tak wskaźnik ceny do zysku Roberta Shillera (Shiller PE Ratio) 16 lutego wynosił 33,06. W historii wyższy był tylko na przełomie stuleci, gdy pękała w USA „internetowa bańka”. Spółki z indeksu S&P 500 wyceniane są na 3,42 raza ich wartości księgowej, najwyżej od 2002 roku.

– To najbardziej przewidywalna wyprzedaż wszech czasów – powiedział James Bullard, cytowany przez agencję Bloomberg.

Także w marcu zeszłego roku Rada Generalna Europejskiej Rady Ryzyka Systemowego (ESRB) podkreśliła , że zmiana postrzegania premii za ryzyko na światowych rynkach finansowych stanowi główne zagrożenie dla stabilności finansowej w Unii. Uznała też – podobnie jak Fed – że niska zmienność na rynkach świadczy o tym, iż inwestorzy postępują, jakby stracili świadomość ryzyka.

W ogłoszonym w styczniu tego roku scenariuszu niekorzystnym dla tegorocznych stres testów sektora bankowego, ERSB założyła, że przeszacowanie premii za ryzyko za oceanem będzie początkiem globalnego szoku. To oczywiście tylko hipoteza, jednak bardzo spójna. Scenariusz ten zakłada spadek cen akcji w USA o 41 proc. w 2018 roku. Założenia wskazują, że impuls miałby przyjść z rynków finansowych. Czy 2 lutego nastąpił właśnie taki impuls? Jeśli tak, to na razie był on dość łagodny.

Reakcja na politykę fiskalną

Hipoteza, że rynki ignorują fundamenty, nie potwierdza się, jeśli spojrzeć na reakcję cen obligacji na zmiany w polityce fiskalnej USA. Podpisane przez prezydenta przed świętami zmiany w podatkach mają spowodować szybszy średnioroczny wzrost PKB USA o 0,8 proc. w perspektywie kolejnej dekady, ale powiększą deficyt o ok. bilion dolarów – oszacował Joint Committee on Taxation Kongresu. Zaraz po przyjęciu ustawy rentowność amerykańskich 10-latek wzrosła do 2,497 proc. Dziś widać, że to wydarzenie rozpoczęło trend.

Prezydent Donald Trump przedstawił 12 lutego budżet federalny na rok fiskalny 2019. Zakłada on zwiększenie deficytu w krótkim terminie, żeby pobudzić wzrost, a dzięki szybszemu wzrostowi gospodarki zmniejszyć deficyt i dług publiczny pod koniec następnej dekady do 73 proc. PKB, czyli o 4,4 biliona dolarów.

Wielu analityków wątpi w założenie wzrostu PKB USA o 3 proc. rocznie przez 10 lat i obawia się wzrostu długu. Prognozy OECD, Banku Światowego i MFW przewidują średni wzrost PKB o ok. 2 proc. Inni zarzucają planom zwiększenia wydatków zbędną procykliczność. Goldman Sachs oszacował, że w ten sposób w 2019 roku deficyt budżetu federalnego wzrośnie do 5,2 proc. PKB z 3,5 proc. w 2017 roku.

Według amerykańskiej agencji ratingowej Moody’s zadłużenie USA wzrośnie w 2027 roku do ponad 100 proc. PKB, z czego 5 pkt dodadzą same obniżki podatków. Od 2008 roku dług USA wzrósł o 40 pkt proc. w relacji do PKB, do 77 proc. na koniec 2017 roku. O ile USA wydają obecnie na obsługę długu 8,1 proc. dochodów budżetu, to w 2027 roku będzie to już 21,4 proc. – twierdzi Moody’s.

Realizacja 10-letniego planu finansowego obarczona jest wieloma ryzykami, a założony wzrost deficytu i długu w najbliższych latach może spowodować, że inwestorzy będą żądać jeszcze wyższych rentowności. A to z kolei doprowadziłoby do przeceny papierów korporacyjnych i wyższych kosztów finansowania gospodarki.

Zbawczy powrót zmienności

Gdy przez kolejne miesiące 2017 roku amerykańskie indeksy śmiało kroczyły w górę, zmienność przygasała. Miarą zmienności S&P 500 jest indeks VIX obliczany przez Chicago Board Options Exchange. VIX, zwany też „indeksem strachu”, pokazuje oczekiwania co do przyszłej 30-dniowej zmienności S&P 500, a skonstruowany jest na podstawie implikowanej zmienności rodziny opcji na indeks bazowy.

VIX utworzył również swoją rodzinę: exchange traded products (ETP), czyli instrumentów pochodnych, będących w obrocie giełdowym – opcji, futures i innych. Przez cały 2017 rok zmienność spadła – wahania VIX były mniejsze i mniejsze. W styczniu ledwo przekraczał 10 pkt, choć w czasie kryzysu było to nawet ponad 80 pkt. Ostatni większy skok VIX nastąpił pod koniec 2016 roku, w związku z wyborami prezydenckimi w USA. 26 stycznia, gdy S&P 500 ustanawiał rekord, wartość VIX wynosiła 11,08 pkt. Natomiast 2 lutego indeks skoczył o 56 proc. 5 lutego osiągnął wartość 37,32 pkt.

W rodzinie VIX znajdują się instrumenty pozwalające zajmować pozycje przeciwstawne do wskazań indeksu. Jednym z ETP jest S&P 500 VIX Short-Term Futures Daily Inverse Index. Analitycy obliczyli, że od początku wzrostów w marcu 2009 roku do końca I kwartału 2017 odnawianie takiej pozycji przyniosłoby 4364 proc. zysku. Świadczy to o tym, jak przez cały okres pokryzysowej hossy zmienność na rynku akcji była uśpiona.

– To jest punkt zwrotny zmienności – powiedział agencji Bloomberg Jeffrey Schulze, komentując spadki z 2 lutego.

W rodzinie VIX są też instrumenty odzwierciedlające nie tylko oczekiwania co do zmian S&P 500 w perspektywie 30 dni. Można na przykład obliczyć implikowaną zmienność 10-dniową. Ta wzrosła 7 lutego o rekordowe 520 proc. To był najwyższy odczyt w 28-letniej historii VIX. Można wysnuć na tej podstawie hipotezę, że handel w okresie ostatnich spadków odbywał się w warunkach nienotowanej dotąd niepewności.

Inny instrument z rodziny to ProShares Short VIX Short-Term Futures, czyli SVXY. Jest skonstruowany jako pozycja przeciwstawna do VIX. Wzrosty VIX spowodowały, że derywat ten od 1 lutego w ciągu trzech sesji stracił na wartości niemal 90 proc. Analitycy od pochodnych JP Morgana obliczyli, że liczba pozycji na SVXY wzrosła na początku lutego siedmiokrotnie. To może oznaczać z kolei, że wzrosły rachuby na stabilizację notowań.

Scenariusz pogłębienia się spadków na amerykańskim rynku akcji jest najgorszym z możliwych. Oznacza szybkie przeszacowanie premii za ryzyko w innych klasach aktywów na świecie. Trudno nie zgodzić się z ESRB, że mógłby być początkiem globalnego szoku.

Dobrą wiadomością jest to, że w strefie euro nie nastąpiło odwrócenie osiągniętej przez EBC kompresji spreadów rządowego długu. Przeciwnie – jak pokazują dane agencji Bloomberg – w ciągu minionego miesiąca, do 16 lutego, spread między 10-letnimi bundami a obligacjami włoskimi skurczył się o 9 pb, między niemieckimi a hiszpańskimi o 11 pb, a między niemieckimi i portugalskimi o 13 pb. Rozszerzył się natomiast miedzy bundami a papierami brytyjskimi o 9 pb oraz greckimi – o 25 pb.

Scenariusz powrotu do wzrostów i złagodzenia zmienności nie jest wcale optymistyczny, choć banki inwestycyjne niedwuznacznie do jego realizacji namawiają. W zasadzie oznacza odłożenie scenariusza spadków na bliżej nieokreśloną przyszłość. Wtedy mogłyby być jeszcze bardziej gwałtowne niż w pierwszym tygodniu lutego.

Gdyby natomiast okazało się, że zmienność wróciła na dłużej, mogłoby to oznaczać szansę, by rynki weszły w dłuższy okres kształtowania się nowego konsensusu co do wysokości premii za ryzyko w różnych klasach aktywów i oceny gospodarczych fundamentów. Dawałoby to czas, by powietrze z bańki schodziło stopniowo, a inwestorzy lepiej wsłuchiwali się w forward guidance banków centralnych, choć pewnie wydłużyłoby okres łagodzenia ilościowego w strefie euro.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Siła Chin bierze się z ich gospodarki – takie panuje powszechne przekonanie. Tymczasem coraz częściej zauważamy, choć nie do końca, że dzisiejsze Państwo Środka to już drugie niekwestionowane mocarstwo globalne, po USA. A jeśli tak, to nie może się ograniczać tylko do gospodarki czy handlu lub być światową taśmą produkcyjną i źródłem łańcuchów dostaw. Chcąc dziś być (super)mocarstwem, nie można stronić od modernizacji, postępu, w tym w wysokich technologiach.

Uśpiona długim okresem pokoju Unia Europejska, bazując głównie na potencjale NATO, pozostawała pasywna w rozwoju własnej produkcji zbrojeniowej. Wojna w Ukrainie obnażyła słabości w tej dziedzinie. Wyzwoliła też bardziej aktywne podejście do produkcji uzbrojenia i wpływa na budowę nowej strategii w tym zakresie.

Docelowy wzrost PKB Chin w 2024 r. na poziomie 5 proc., zwiększenie krajowej konsumpcji, kontynuacja realizacji celów rozwojowych, w tym nacisk na rozwój nowoczesnego systemu przemysłowego, zmniejszenie barier w dostępie do rynku w celu przyciągnięcia kapitału zagranicznego, poprawa otoczenia biznesowego dla przedsiębiorstw zagranicznych, kontynuacja działań na rzecz obniżania emisji dwutlenku węgla i osiągniecie neutralności węglowej to główne kierunki chińskiej polityki w 2024 r.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Porządek z Bretton Woods upada, epoka Potęgi Pieniądza jest w odwrocie i nic tego nie zmieni, a na horyzoncie widać świt multipolarnego świata – przekonuje dr Fadi Lama, doradca EBOR, w książce „Why The West Can't Win: From Bretton Woods to a Multipolar World”.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.