Rynki kredytów mieszkaniowych w UE pod presją

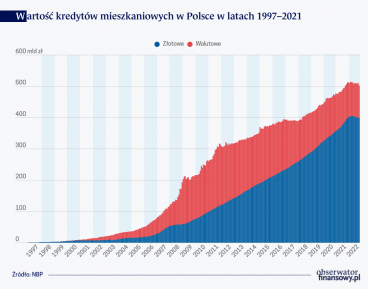

Kategoria: Usługi finansoweKredyty hipoteczne (mieszkaniowe) stanowią podstawowy składnik zadłużenia gospodarstw domowych w europejskich bankach. Finansowanie konsumpcji nie odgrywa aż tak dużej roli.

Wartość udzielonych kredytów mieszkaniowych w listopadzie 2024 r. spadła w Polsce o 31,9 proc. rdr do 6,727 mld zł, najwięcej od marca – podało Biuro Informacji Kredytowej (BIK).

Wobec poprzedniego miesiąca wartość kredytów spadła o 9,5 proc.

Od początku 2024 r. wartość udzielonych kredytów wzrosła o 45,8 proc. do 80,722 mld zł.

Liczba kredytów mieszkaniowych rdr w listopadzie 2024 r. spadła o 35,7 proc., a mdm spadla o 10,5 proc. – do 15,7 tys.

Od początku 2024 r. liczba kredytów wzrosła o 31,9 proc. do 192,6 tys.

BIK analizuje, że w tegorocznych wynikach 13,6 mld zł kredytów to pula wniosków złożonych jeszcze w zeszłym roku z udziałem Programu Bezpieczny Kredyt 2 proc., a bez tej kwoty wartość akcji kredytowej w okresie styczeń–listopad 2024 r. wyniosłaby 67,12 mld zł i byłaby wyższa o 21,2 proc. w porównaniu z analogicznym okresem zeszłego roku.

BIK podaje, że zakładana roczna prognoza akcji kredytowej na wartość 81 mld zł powinna zostać przekroczona. Po 11 miesiącach wartość kredytów osiągnęła 80,72 mld zł.

„Wzrost wartości kredytów mieszkaniowych w większym stopniu niż ich liczby wskazuje, że klienci zaciągają kredyty na coraz wyższe kwoty. Jest to związane z nabywaniem droższych nieruchomości w wyniku utrzymujących się nadal wysokich cen rynkowych. Głównym czynnikiem odpowiedzialnym za wzrosty akcji kredytowej w okresie styczeń–listopad 2024 r. jest poprawa zdolności kredytowej, która umożliwia zaciąganie kredytów mieszkaniowych na wyższe kwoty i to przy najwyższym wśród krajów UE poziomie oprocentowania kredytów mieszkaniowych oraz niewydłużaniu okresu kredytowania. Można to tłumaczyć tym, że obecnie kredyt mieszkaniowy zaciągają osoby o wyższych dochodach” – napisano w komentarzu do danych.

map/