Rynki kredytów mieszkaniowych w UE pod presją

Kategoria: Usługi finansoweKredyty hipoteczne (mieszkaniowe) stanowią podstawowy składnik zadłużenia gospodarstw domowych w europejskich bankach. Finansowanie konsumpcji nie odgrywa aż tak dużej roli.

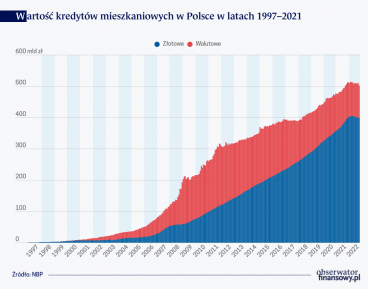

Wartość udzielonych kredytów mieszkaniowych w maju 2024 r. wzrosła w Polsce o 54,1 proc. rdr do 6,208 mld zł – podało Biuro Informacji Kredytowej (BIK).

Wobec poprzedniego miesiąca wartość kredytów spadła o 9,6 proc.

Od początku 2024 r. wartość udzielonych kredytów wzrosła o 165,2 proc. do 40,254 mld zł.

Liczba kredytów mieszkaniowych rdr w maju 2024 r. wzrosła o 36,1 proc., a mdm spadła o 9,5 proc. – do 15,0 tys.

Od początku roku liczba kredytów wzrosła o 122,0 proc. do 96,9 tys.

„Wpływ na nadal wysoką sprzedaż w porównaniu z majem zeszłego roku, ma wyższa zdolność kredytowa. Przyczynił się do niej głównie wzrost realny wynagrodzeń (ok. 10 proc.) oraz stabilizacja stóp procentowych na poziomie ok. 1,0 pkt proc. niższym niż w 2023 r. To z kolei bezpośrednio przekłada się na wyższą wartość udzielanego kredytu mieszkaniowego” – napisano w komentarzu.

W maju 2024 r. średnia kwota kredytu mieszkaniowego wyniosła 414,4 tys. zł i była o 13,2 proc. wyższa kwota niż przed rokiem.

map/