Bilans czynników niepewności w projekcji NBP wskazuje na zbliżony do symetrycznego rozkład zagrożeń dla dynamiki PKB i inflacji CPI – wynika z najnowszego raportu o inflacji Narodowego Banku Polskiego.

„Przyszła sytuacja gospodarcza oraz ścieżka inflacji CPI w Polsce są uzależnione od kształtu polityki fiskalnej w Polsce. Wśród czynników krajowych istotna niepewność związana jest również z wpływem wzrostu cen energii na oczekiwania inflacyjne gospodarstw domowych i dynamikę płac w przyszłości, skalą przełożenia obecnego wzrostu wynagrodzeń na konsumpcję prywatną i presję popytową oraz uporczywością kształtowania się inflacji cen usług” – napisano.

„Oprócz uwarunkowań wewnętrznych, ważnym źródłem ryzyka projekcji jest dalszy przebieg trwających konfliktów zbrojnych na świecie oraz kształt przyszłych relacji handlowych między Stanami Zjednoczonymi i Unią Europejską a Chinami. Kolejnym zewnętrznym źródłem niepewności w bieżącej rundzie prognostycznej jest polityka pieniężna i fiskalna w głównych gospodarkach rozwiniętych. Bilans czynników niepewności wskazuje na zbliżony do symetrycznego bilans zagrożeń dla dynamiki PKB i inflacji CPI” – dodano.

NBP podaje, że ważnym czynnikiem ryzyka projekcji jest przyszły kształt polityki fiskalnej.

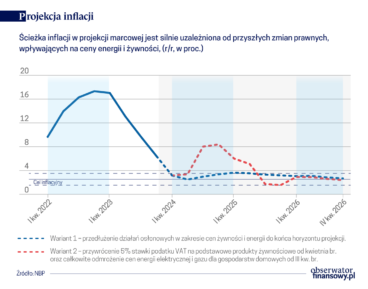

Niepewność ta wg projekcji wiąże się po pierwsze z możliwym wejściem w życie procedowanych i zapowiadanych aktów prawnych, które w znaczącej większości zwiększają ekspansywność polityki fiskalnej. Obejmują one: podwyższenie wysokości renty socjalnej, wprowadzenie renty wdowiej i bonu senioralnego, podniesienie wysokości zasiłku pogrzebowego oraz nowy program mieszkaniowy „Kredyt na Start”.

Możliwe zmiany obejmują również zwiększenie kwoty wolnej od podatku od osób fizycznych oraz obniżenie podatku od zysków z oszczędności.

„Realizacja nowych działań fiskalnych oddziaływałaby w kierunku silniejszego wzrostu popytu w Polsce. W takim scenariuszu można by spodziewać się w horyzoncie projekcji bardziej uporczywego charakteru inflacji bazowej. Z drugiej strony, prawdopodobne objęcie Polski procedurą nadmiernego deficytu w bieżącym roku, mogłoby skłonić rząd do prowadzenia bardziej restrykcyjnej polityki fiskalnej w dalszym horyzoncie projekcji. Przy tych uwarunkowaniach można by oczekiwać niższej ścieżki PKB względem scenariusza centralnego, co sprzyjałoby szybszemu spadkowi inflacji bazowej w Polsce” – dodano.

Poza działaniami fiskalnymi, ścieżka wzrostu PKB oraz inflacji CPI w horyzoncie projekcji pozostaje wrażliwa na przyszłe uwarunkowania o charakterze regulacyjnym na rynku energii elektrycznej i gazu ziemnego w Polsce.

„Niepewność jest związana nie tylko z samym poziomem cen energii w przyszłości, ale również ich wpływem na oczekiwania inflacyjne gospodarstw domowych oraz – w dalszej kolejności – dynamikę wynagrodzeń. Istotnym wewnętrznym źródłem niepewności jest również skala przełożenia podwyższonego obecnie wzrostu płac na konsumpcję prywatną i poziom presji popytowej. Wobec uporczywości inflacji cen usług, istotnym czynnikiem ryzyka dla przyszłej ścieżki inflacji bazowej jest również tempo wygasania dotychczasowych szoków podażowych na poziom tych cen” – wskazano.

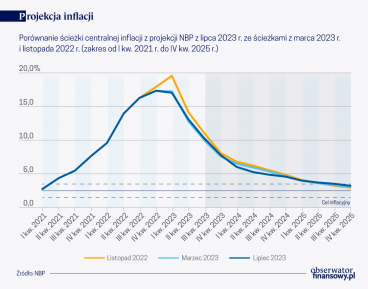

Projekcja inflacji i PKB została sporządzona z uwzględnieniem możliwie dostępnych danych do 14 czerwca 2024 r.

tus/ gor/ gor/