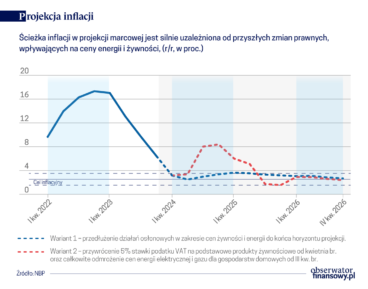

Inflacja CPI w III kw. 2026 r. powróci do przedziału odchyleń od celu inflacyjnego i pozostanie w nim do końca horyzontu projekcji – wynika z marcowej projekcji NBP.

„W latach 2026-2027 dynamika cen konsumenta będzie pozostawać pod wpływem słabnącego tempa wzrostu wynagrodzeń oraz niskiej presji popytowej, odzwierciedlonej w ujemnych wartościach luki popytowej. W kierunku dezinflacji w polskiej gospodarce będzie oddziaływać również ograniczony wzrost cen importu związany z niską inflacją w otoczeniu polskiej gospodarki oraz spadkiem indeksu cen surowców energetycznych na światowych rynkach” – napisano.

Zgodnie z założeniami bieżącej projekcji, zmiany regulacyjne będą istotnie podwyższać dynamikę cen energii w ujęciu rdr do II kw. 2026 r., a więc w II połowie 2026 r. nastąpi jej wyraźny spadek.

„W konsekwencji tych uwarunkowań – oraz przy założeniu utrzymania stóp procentowych NBP na niezmienionym poziomie – oczekuje się, że inflacja CPI w III kw. 2026 r. powróci do przedziału odchyleń od celu inflacyjnego NBP określonego jako 2,5 proc. +/- 1 pkt proc. i pozostanie w nim do końca horyzontu projekcji” – dodano.

Inflacja CPI po osiągnieciu swojego najwyższego poziomu w I połowie 2025 r. (5,4 proc. w I kw. i 5,2 proc. w II kw.) obniży się w III kw. Jednak zgodnie z założeniami bieżącej projekcji dynamika cen konsumenta pod koniec br. ponownie wzrośnie i utrzyma się na podwyższonym poziomie do II kwartału 2026 r.

Inflację CPI w 2025 r. i w I połowie 2026 r. zwiększają działania regulacyjne w zakresie cen energii, które podwyższają dynamikę tych cen z maksimum w IV kw. br. (9,3 proc. rdr).

„Od IV kw. br. obowiązujące prawo przewiduje zniesienie cen maksymalnych za energię elektryczną i powrót do rozliczania rachunków gospodarstw domowych według taryf. Przy przyjętym założeniu o braku zmian poziomu taryf, istotnie wzrosną zatem ceny energii elektrycznej, według których rozliczają się gospodarstwa domowe” – napisano.

W najbliższych kwartałach inflacja bazowa będzie wciąż kształtować się na podwyższonym poziomie. Projekcja zakłada ten wskaźnik średniorocznie na poziomie 4,0 proc. w 2025 r., 3,6 proc. w 2026 i 2,8 proc. w 2027.

W kierunku spadku inflacji bazowej, w szczególności dynamiki cen usług rynkowych ma wg NBP oddziaływać słabnąca dynamika kosztów pracy, która jednak zgodnie z mechanizmami rynkowymi z pewnym opóźnieniem przekłada się na ceny.

„Jednocześnie w 2025 r. utrzyma się wysoka dynamika cen administrowanych na skutek dotychczasowych i planowanych podwyżek usług kanalizacyjnych, wywozu śmieci oraz zaopatrywania w zimną wodę. Skalę spadku inflacji bazowej w tym okresie będzie ograniczać wzrost akcyzy na wyroby tytoniowe. Na przestrzeni 2025 r. wyraźny spadek rocznej dynamiki cen będzie dotyczył jedynie żywności. Będzie on w dużym stopniu wynikiem normalizacji warunków podażowych, w tym na rynku owoców i warzyw oraz masła” – napisano.

Dodatkowo, od II kw. dynamiki cen żywności w ujęciu rdr nie będzie już podwyższać powrót do poziomu 5 proc. stawki podatku VAT na podstawowe produkty żywnościowe w kwietniu 2024 r.

tus/ asa/

Luka popytowa wzrośnie do nieznacznie dodatniego poziomu w IV kw. 2025 r., ale później w latach 2026-27 ponownie zejdzie poniżej zera, ograniczając presję inflacyjną – wynika z marcowej projekcji NBP.

„Zgodnie z bieżącą projekcją, dynamika produktu potencjalnego w latach 2025-2027 ukształtuje się na przeciętnym poziomie 3,1 proc. rdr, a więc nieco poniżej wieloletniej średniej. Pozytywnie na potencjał krajowej gospodarki będzie oddziaływać rozłożony w czasie wpływ wzrostu inwestycji w latach 2025-2026, podwyższających dynamikę kapitału produkcyjnego, oraz założony napływ migrantów zwiększający podaż pracy” – napisano.

Negatywnie na dynamikę potencjalnego PKB w horyzoncie projekcji będą natomiast wpływać zmiany w strukturze demograficznej populacji Polski. Jest to odzwierciedlone w zakładanym spadku liczby osób w wieku produkcyjnym, ograniczającym liczbę osób aktywnych zawodowo oraz pracujących.

„Prognozowane ożywienie w 2025 r. krajowej aktywności gospodarczej przyczyni się do wzrostu ujemnej obecnie luki popytowej do nieznacznie dodatniego poziomu w IV kw. br. Oznacza to, że oczekiwany w tym okresie wzrost presji popytowej będzie ograniczał spadek inflacji” – podaje NBP.

„Z kolei w latach 2026-2027, w ślad za spowolnieniem dynamiki PKB, presja popytowa ponownie obniży się, wspierając coraz silniej proces dezinflacji w polskiej gospodarce” – dodano.

tus/ asa/

Bilans czynników niepewności wskazuje na zbliżony do symetrycznego rozkład ryzyk dla prognozowanej dynamiki PKB oraz inflacji CPI w horyzoncie projekcji – wynika z marcowej projekcji NBP.

„Scenariusz centralny projekcji, przedstawiający najbardziej prawdopodobny rozwój sytuacji makroekonomicznej w Polsce, obarczony jest niepewnością odzwierciedloną w wykresach wachlarzowych. Przyszła sytuacja gospodarcza oraz ścieżka inflacji CPI w Polsce jest w istotnym stopniu uzależniona od kształtowania się krajowych cen energii w latach 2025-2027” – napisano.

Z kolei istotnym źródłem ryzyka z otoczenia zewnętrznego polskiej gospodarki jest przyszłe kształtowanie się aktywności ekonomicznej w strefie euro, w szczególności w gospodarce niemieckiej, w warunkach wysokiej niepewności związanej z możliwymi zmianami w polityce handlowej największych gospodarek.

„Ważnym źródłem ryzyka z otoczenia polskiej gospodarki jest również dalszy przebieg konfliktów zbrojnych, w tym w szczególności rosyjskiej agresji przeciw Ukrainie. Bilans czynników niepewności wskazuje na zbliżony do symetrycznego rozkład ryzyk dla prognozowanej dynamiki PKB oraz inflacji CPI w horyzoncie projekcji” – dodano.

tus/ asa/

W horyzoncie projekcji dynamika wynagrodzeń wyraźnie obniży się w porównaniu z jej wysokim poziomem w 2024 r. i zbliży się do wzrostu wydajności pracy – wynika z marcowej projekcji NBP.

„W 2025 r., wraz z oczekiwanym przyspieszeniem dynamiki krajowego PKB, stopa bezrobocia obniży się. Za takim scenariuszem przemawiają wyniki badania przedsiębiorstw, których większy odsetek planuje zwiększyć niż zmniejszyć zatrudnienie w horyzoncie roku. W latach 2026-2027 stopa bezrobocia ponownie wzrośnie w reakcji na wyhamowanie tempa wzrostu gospodarczego” – napisano.

„Skala tego wzrostu będzie jednak ograniczana przez procesy demograficzne zmniejszające liczbę osób w wieku produkcyjnym. W horyzoncie projekcji dynamika wynagrodzeń wyraźnie obniży się w porównaniu z jej wysokim poziomem w 2024 r. i zbliży się do wzrostu wydajności pracy. Scenariusz ten potwierdzają wyniki Szybkiego Monitoringu NBP, zgodnie z którymi mediana podwyżek deklarowanych przez przedsiębiorstwa w perspektywie roku utrzymuje się na poziomie 5 proc.” – dodano.

Prognozowane obniżenie dynamiki nominalnych wynagrodzeń będzie wynikiem spadku inflacji względem lat 2022-2023, która jest z pewnym opóźnieniem uwzględniana w mechanizmie ustalania płac. W tym samym kierunku będzie oddziaływać założona w horyzoncie projekcji mniejsza niż w 2024 r. skala podwyżek wynagrodzeń w sektorze finansów publicznych oraz płacy minimalnej.

tus/ osz/

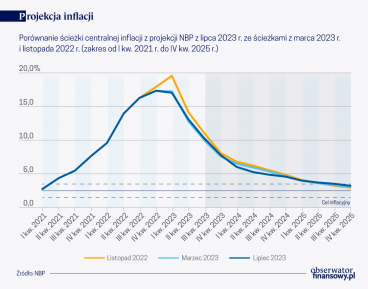

Zmiana prognoz PKB w marcowej projekcji inflacji względem listopadowej w istotnym stopniu wynika założenia o przesunięciu niewykorzystanych w 2024 r. bezzwrotnych funduszy unijnych w ramach KPO na lata 2025-2026 – podał NBP.

W marcowej projekcji założono dynamikę PKB w 2025 r. na poziomie 3,7 proc., a w 2026 r. 2,9 proc. vs poprzednio 3,4 proc. i 2,8 proc.

„W przypadku PKB zmiana względem oczekiwań z poprzedniej rundy projekcyjnej w istotnym stopniu wynika z przyjętego w projekcji marcowej założenia o przesunięciu niewykorzystanych w 2024 r. bezzwrotnych funduszy unijnych w ramach KPO na lata 2025-2026, które przełożyło się w szczególności na wzrost oczekiwanej dynamiki inwestycji w tym okresie” – podano w marcowej projekcji.

tus/ asa/