Obecna decyzja nie implikuje tempa obniżek w cyklu obniżek stóp proc. w USA – poinformował prezes Fedu Jerome Powell podczas środowej konferencji po posiedzeniu Rezerwy. Powell dodał, że Fed nie pozostaje w tyle w sprawie obniżek stóp proc.

„Nikt nie powinien postrzegać naszej decyzji jako nowego tempa obniżek. Trzeba myśleć o tym w kategoriach scenariusza bazowego. Co się stanie, to się stanie. W przypadku bazowym trzeba patrzeć na prognozy, gdzie cięcia postępują. Sens tego jest taki, że z czasem będziemy łagodzić politykę monetarną do bardziej neutralnego poziomu i poruszamy się w tempie, które uważamy za odpowiednie, biorąc pod uwagę rozwój gospodarki i nasz scenariusz bazowy. Gospodarka może rozwijać się w sposób, który sprawi, że będziemy postępować szybciej lub wolniej” – powiedział przewodniczący FOMC.

W ocenie Powella Fed nie pozostaje w tyle w sprawie obniżek stóp proc.

„Powiedziałbym, że nie uważamy, że jesteśmy w tyle. Uważamy, że podjęliśmy decyzję we właściwym czasie, ale myślę, że można ten ruch potraktować jako znak naszego zobowiązania, aby nie pozostawać w tyle. Dlatego to duża zmiana” – stwierdził prezes Fedu.

„Nie ma żadnych oznak, że FOMC się spieszył. Zrobiliśmy dobry, mocny start i to, szczerze mówiąc, jest oznaką naszej pewności siebie. Pewności, że inflacja spada trwale w kierunku 2 proc. To daje nam możliwość dobrego, mocnego startu. I jestem bardzo zadowolony, że tak zrobiliśmy. Dla mnie logika z punktu widzenia ekonomicznego i zarządzania ryzykiem była jasna. Jednak myślę, że będziemy ostrożnie podejmować decyzje od spotkania do spotkania” – dodał.

Prezes Fedu powiedział, że Rezerwa Federalna nie ma ustalonego kursu w polityce monetarnej i będzie podejmować decyzje od posiedzenia do posiedzenia.

„Ta ponowna kalibracja polityki monetarnej pomoże utrzymać siłę oraz rynek pracy i umożliwi dalszy postęp w zakresie inflacji, gdy rozpoczniemy proces przechodzenia w kierunku bardziej neutralnego stanowiska w polityce monetarnej. Nie podążamy żadnym ustalonym kursem. Będziemy nadal podejmować nasze decyzje na każdym spotkaniu. Wiemy, że zmniejszanie restrykcji w polityce monetarnej może utrudnić postęp w zakresie inflacji. Jednocześnie zbyt powolne zmniejszanie tych restrykcji mogłoby niepotrzebnie osłabić zatrudnienie” – wskazywał przewodniczący FOMC.

„Nasze cierpliwe podejście w polityce monetarnej w ciągu ostatniego roku przyniosło efekty. Inflacja jest teraz bliższa naszemu celowi i zyskaliśmy większą pewność, że inflacja zmierza w sposób zrównoważony w kierunku 2 proc.” – dodał.

Powell wskazywał, że Fed nie ogłasza zwycięstwa w walce z inflacją.

„Jesteśmy blisko, ale nie osiągnęliśmy jeszcze inflacji na poziomie 2 proc. Myślę, że będziemy chcieli zobaczyć poziom 2 proc. lub zbliżony przez jakiś czas, ale na pewno nie mówimy, że misja została zakończona lub coś w tym stylu. Muszę jednak powiedzieć – jesteśmy zachęceni postępem, jaki osiągnęliśmy” – powiedział prezes Fed.

„Inflacja usług mieszkaniowych to jedyny element, który trochę pozostaje w tyle, jeśli mogę tak powiedzieć. Wiemy, że czynsze rynkowe robią to, czego byśmy chcieli, czyli rosną na stosunkowo niskich poziomach, ale jeszcze nie spadają. Idzie to wolniej niż się spodziewaliśmy. Myślę, że teraz rozumiemy, że zajmie trochę czasu, zanim te czynsze rynkowe się dostosują” – dodał.

Prezes Fedu ocenił, że rynek pracy nie jest źródłem podwyższonej presji inflacyjnej.

„Rynek pracy nie jest źródłem podwyższonej presji inflacyjnej. (…) Inflacja wyraźnie spadła w ciągu ostatnich 2 lat, ale nadal utrzymuje się powyżej naszego długoterminowego celu wynoszącego 2 proc. (…) Długoterminowe oczekiwania inflacyjne wydają się pozostawać dobrze zakotwiczone, co odzwierciedla szeroka gama badań gospodarstw domowych, przedsiębiorstw i prognostów, a także miar z rynków finansowych” – podkreślił prezes Fedu.

„Nasza gospodarka jest ogólnie silna i poczyniła znaczne postępy w kierunku realizacji naszych celów w ciągu ostatnich 2 lat. Rynek pracy ochłodził się po swoim wcześniej przegrzanym stanie. Inflacja znacznie spadła z poziomu szczytowego 7 proc. do szacowanych 2,2 proc. w sierpniu. Jesteśmy zobowiązani do utrzymania siły naszej gospodarki, wspierając maksymalne zatrudnienie i przywracając inflację do naszego celu na poziomie proc.” – dodał.

Przewodniczący FOMC wskazywał, że rynek pracy należy wspierać zanim firmy zaczną zwalniać pracowników.

„Nie rejestrujemy rosnącej liczby zwolnień i nie słyszymy o tym od firm. To coś, co dopiero może się wydarzyć. Dlatego nie czekamy na to. Myślimy, że czas na wsparcie rynku pracy jest wtedy, gdy jest silny, a nie wtedy, gdy zaczyna się zwalniać pracowników” – wskazał prezes Fedu.

„Wierzymy, że przy odpowiedniej rekalibracji naszej polityki można nadal obserwować wzrost gospodarczy, co będzie wspierać rynek pracy. W międzyczasie, jeśli spojrzymy na dane dotyczące sprzedaży detalicznej, które właśnie otrzymaliśmy, PKB za drugi kwartał, wszystko to wskazuje na to, że gospodarka nadal rośnie w solidnym tempie. Powinno to również wspierać rynek pracy w dłuższej perspektywie” – zaznaczył.

Nie widać w gospodarce oznak, które sugerowałyby, że prawdopodobieństwo recesji, spowolnienia gospodarczego jest podwyższone.

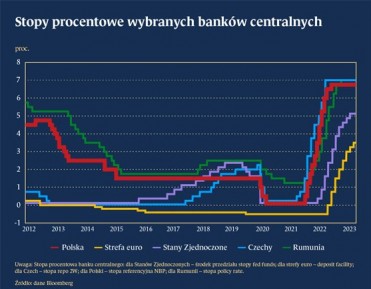

Po posiedzeniu 17–18 września Fed obniżył stopy proc. w USA o 50 pb. do przedziału 4,75–5,00 proc. Fed podał w komunikacie, że zdecydowanie dąży do osiągnięcia celów w zakresie inflacji i maksymalnego zatrudnienia. Analitycy ankietowani przez agencję Bloomberga oczekiwali obniżki stóp proc. o 25 pb.

Kurs dolara osłabia się wobec koszyka walut po decyzji Fedu i konferencji Powella o 0,15 proc. do 100,69 pkt., a rentowność 10-letnich Treasuries rośnie o 5 pb. do 3,69 proc.

kek/ asa/