W2017 roku papiery wartościowe wyemitowane przez spółki z siedzibą w rajach podatkowych — głównie tzw. ośrodkach finansowych offshore (offshore financial centers) — stanowiły 10 proc. wartości wyemitowanych i pozostających w obiegu obligacji korporacyjnych na całym świecie i około 8 proc. globalnych akcji przedsiębiorstw.

Oficjalne statystyki dotyczące inwestycji zagranicznych wskazują, że inwestorzy ze Stanów Zjednoczonych, strefy euro i innych dużych krajów rozwiniętych inwestują stosunkowo niewiele na dużych, szybko rosnących rynkach wschodzących. Jednak zgodnie z ustaleniami z pracy Redrawing the Map of Global Capital Flows: The Role of Cross-Border Financing and Tax Havens (NBER Working Paper 26855), statystyki są mylące, nie uwzględniają własności papierów wartościowych wyemitowanych w rajach podatkowych, wśród których znaczną część stanowią zobowiązania firm z rynków wschodzących.

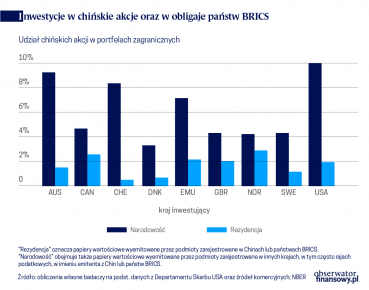

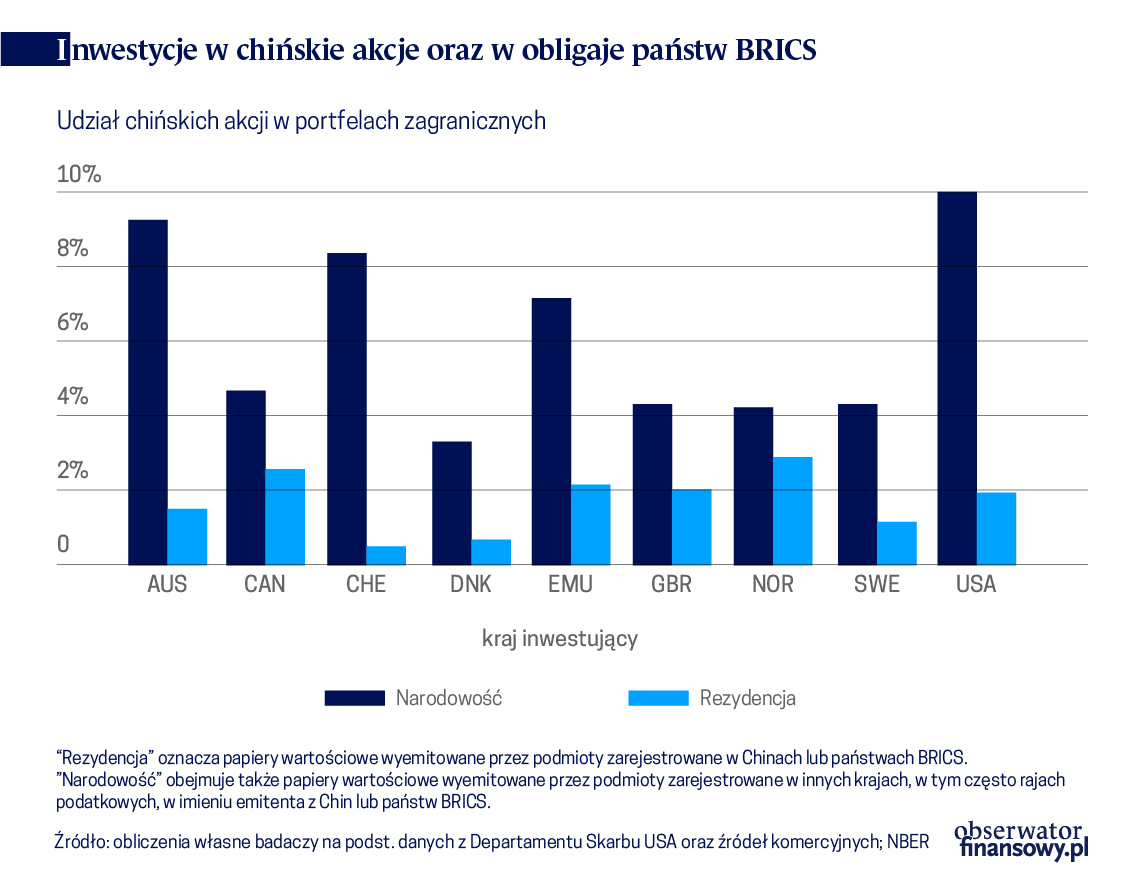

Dla przykładu, w 2017 roku oficjalne dane wskazywały, że inwestorzy ze Stanów Zjednoczonych posiadali obligacje korporacyjne australijskich przedsiębiorstw o wartości 144 mld dolarów, podczas gdy znajdujące się w ich posiadaniu podobne obligacje przedsiębiorstw brazylijskich warte były tylko 8 mld dolarów, a obligacje przedsiębiorstw chińskich zaledwie 3 mld dolarów. Tymczasem, kiedy badacze powiązali papiery wartościowe z krajami ich ostatecznych emitentów, okazało się, że inwestorzy amerykańscy w rzeczywistości posiadali obligacje korporacyjne brazylijskich przedsiębiorstw warte 50 mld dolarów i obligacje chińskich przedsiębiorstw warte 47 mld dolarów. Gdy uwzględnimy znajdujące się w rękach inwestorów akcje, łączna wartość amerykańskich inwestycji w Chinach wzrasta z poziomu 160 mld dolarów (wynikającego z oficjalnych statystyk) do około 750 mld dolarów. Taką prawidłowość zaobserwować można w przypadku wielu innych dużych inwestujących gospodarek.

Badacze Antonio Coppola, Matteo Maggiori, Brent Neiman oraz Jesse Schreger wskazują, że uwzględnienie wpływu firm inwestycyjnych zarejestrowanych w rajach podatkowych daje lepszy obraz globalnej nierównowagi finansowej, ryzyka walutowego zobowiązań zewnętrznych państwa, a także wzrostu stopnia globalizacji finansów.

Rajami podatkowymi są głównie małe państwa, takie jak Kajmany i Bermudy. Ich przepisy podatkowe skutkują powstaniem wielu tzw. spółek fasadowych (shell companies). W 2017 roku, papiery wartościowe wyemitowane w tych krajach stanowiły 10 procent całkowitej wartości obligacji korporacyjnych oraz około 8 procent akcji przedsiębiorstw na całym świecie. Naukowcy wykorzystali dane z siedmiu dostępnych komercyjnie źródeł, aby powiązać inwestycje w podmioty zarejestrowane w rajach podatkowych z krajami ich faktycznych właścicieli.

Takie inwestycje przybierają różne formy. Dla przykładu, brazylijskie przedsiębiorstwo górnicze i logistyczne Vale SA posiada zarejestrowaną na Kajmanach spółkę zależną o nazwie Vale Overseas Ltd. W związku z tym, w oficjalnych danych jako miejsce inwestycji wskazane są Kajmany, podczas gdy w rzeczywistości spółka zależna jedynie emituje nabywane przez inwestorów obligacje. W omawianej pracy badacze dokonują realokacji tych obligacji i traktują je jako obligacje brazylijskie.

Badacze dokonują także realokacji zobowiązań i wierzytelności zagranicznych podmiotów zależnych w krajach innych niż raje podatkowe. Na przykład papiery wartościowe spółki Toyota Motor North America – które są oficjalnie amerykańskimi papierami wartościowymi – można zakwalifikować jako japońskie papiery wartościowe.

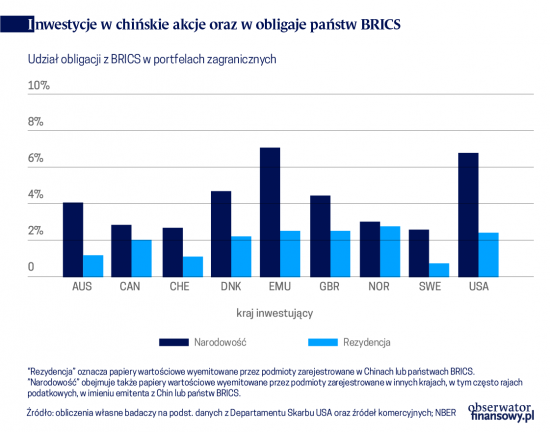

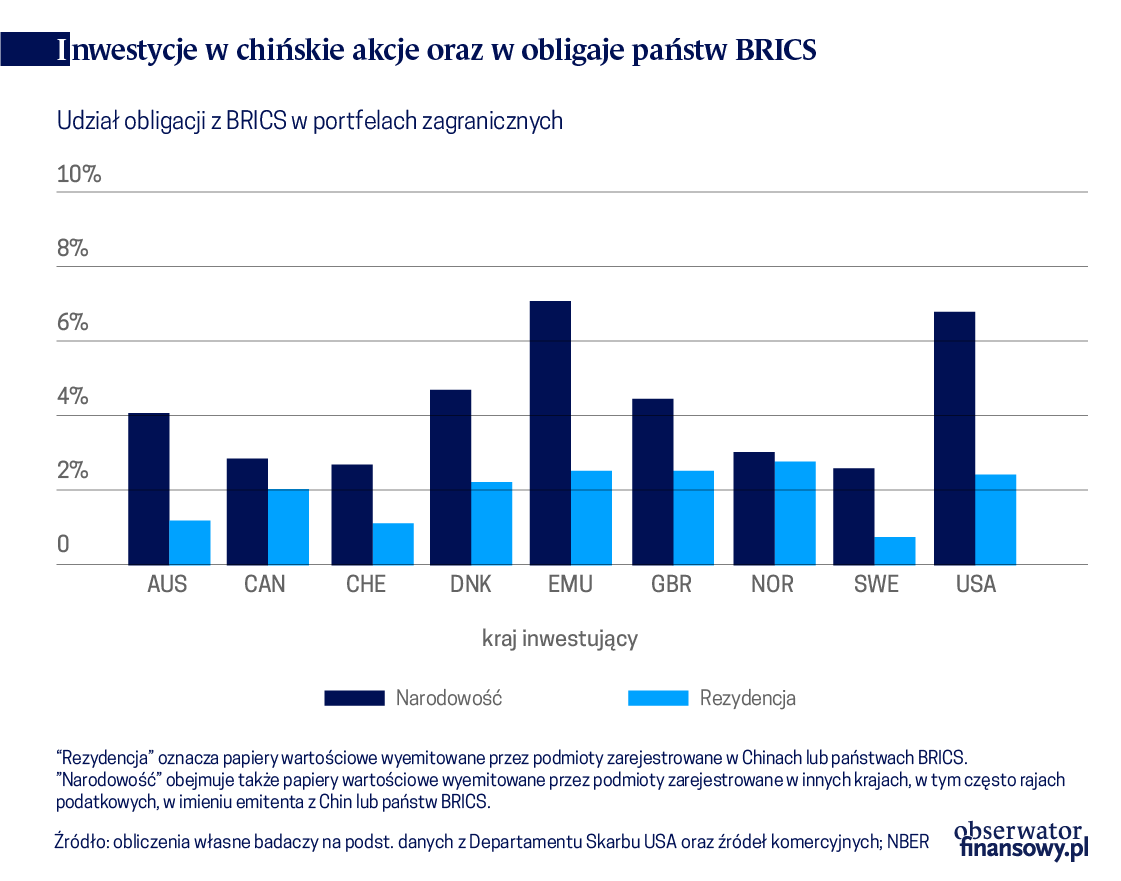

Takie realokacje pozwalają wykazać pewne prawidłowości, które trudno dostrzec w oficjalnych danych. Jednym z przykładów są amerykańskie inwestycje w obligacje brazylijskie. Publikowane przez Departament Skarbu Stanów Zjednoczonych dane o przepływach kapitałowych (Treasury International Capital) wskazują, że tylko 25 procent tych inwestycji przypada na obligacje korporacyjne, podczas gdy po zastosowaniu zaproponowanych przez badaczy korekt ten odsetek wzrasta do 66 procent. Po uwzględnieniu tych korekt okazuje się również, że w przypadku dokonywanych przez podmioty z krajów rozwiniętych inwestycji w obligacje rynków wschodzących, udział inwestycji denominowanych w walutach obcych jest większy niż sugerują oficjalne dane.

Naukowcy stwierdzili, że państwem o największych realokacjach są Chiny. Wielkie chińskie firmy, takie jak Alibaba, Baidu, JD.com i Tencent, stosują unikalną strukturę korporacyjną znaną jako „podmiot o zmiennych udziałach” (variable interest entity – VIE) z powodu ograniczeń własności zagranicznej w sektorach strategicznych. Podczas gdy inwestorzy zagraniczni posiadają akcje fasadowych spółek zarejestrowanych w rajach podatkowych, w celu zapewnienia zgodności z chińskimi przepisami, akcje firm operacyjnych z Chin muszą pozostawać w rękach chińskich obywateli. Te pozycje kapitałowe są bardzo istotne. Badacze szacują, że w rzeczywistości udziały w chińskich firmach stanowią prawie 10 procent zagranicznych pozycji kapitałowych firm ze Stanów Zjednoczonych i firm strefy euro, a nie 2 procent jak wskazują oficjalne dane.

W ostatnich latach giełdowa wycena chińskich gigantów technologicznych gwałtownie wzrosła, ale efekty tej wyceny nie są uwzględniane w oficjalnych zewnętrznych rachunkach Chin z powodu stosowania zagranicznych struktur typu VIE. Naukowcy obliczyli, że w związku z tym oficjalna pozycja aktywów zagranicznych netto jest w przypadku Chin zawyżona o ponad 1 bln dolarów. Po uwzględnieniu zagranicznych struktur typu VIE okazuje się, że wierzytelności netto Chin w stosunku do reszty świata są znacznie mniejsze niż wskazują oficjalne dane.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Siła Chin bierze się z ich gospodarki – takie panuje powszechne przekonanie. Tymczasem coraz częściej zauważamy, choć nie do końca, że dzisiejsze Państwo Środka to już drugie niekwestionowane mocarstwo globalne, po USA. A jeśli tak, to nie może się ograniczać tylko do gospodarki czy handlu lub być światową taśmą produkcyjną i źródłem łańcuchów dostaw. Chcąc dziś być (super)mocarstwem, nie można stronić od modernizacji, postępu, w tym w wysokich technologiach.

Uśpiona długim okresem pokoju Unia Europejska, bazując głównie na potencjale NATO, pozostawała pasywna w rozwoju własnej produkcji zbrojeniowej. Wojna w Ukrainie obnażyła słabości w tej dziedzinie. Wyzwoliła też bardziej aktywne podejście do produkcji uzbrojenia i wpływa na budowę nowej strategii w tym zakresie.

Docelowy wzrost PKB Chin w 2024 r. na poziomie 5 proc., zwiększenie krajowej konsumpcji, kontynuacja realizacji celów rozwojowych, w tym nacisk na rozwój nowoczesnego systemu przemysłowego, zmniejszenie barier w dostępie do rynku w celu przyciągnięcia kapitału zagranicznego, poprawa otoczenia biznesowego dla przedsiębiorstw zagranicznych, kontynuacja działań na rzecz obniżania emisji dwutlenku węgla i osiągniecie neutralności węglowej to główne kierunki chińskiej polityki w 2024 r.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Porządek z Bretton Woods upada, epoka Potęgi Pieniądza jest w odwrocie i nic tego nie zmieni, a na horyzoncie widać świt multipolarnego świata – przekonuje dr Fadi Lama, doradca EBOR, w książce „Why The West Can't Win: From Bretton Woods to a Multipolar World”.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.