Wartykule opisujemy procedurę umożliwiającą zrozumienie przyczyn wysokiej inflacji: oddzielamy wpływ wstrząsów po stronie popytowej od efektu wstrząsów po stronie podażowej. Efekty inflacyjne wstrząsów po tych dwóch stronach wzajemnie się uzupełniają: skutki bodźca popytowego są większe w warunkach ograniczonej podaży. To zaś sugeruje, że optymalna polityka kontrolowania inflacji powinna uwzględniać kontekst globalny oraz interakcję popytowej i podażowej strony gospodarki.

Pandemia COVID-19 spowodowała poważne zakłócenia w światowej gospodarce, skłaniając rządy do wdrożenia hojnych pakietów fiskalnych. Nieoczekiwanym tego skutkiem jest wysoka i uporczywa inflacja.

Pandemia COVID-19 uruchomiła, począwszy od wczesnych miesięcy roku 2020, serię wstrząsów gospodarczych. Po pierwsze, miliony ludzi dotkniętych chorobą nie były w stanie pracować. Po drugie, wprowadzono powszechne blokady gospodarcze mające ograniczyć liczbę zakażeń. Po trzecie, zamknięcie sektora usług spowodowało fundamentalne zmiany w strukturze popytu – odwrót od usług w kierunku towarów, a następnie powrót do usług z nastaniem ożywienia po ponownym otwarciu gospodarki. Po czwarte, rządy starały się zapobiec spowolnieniu gospodarczemu za pomocą szerokiej akcji fiskalnej. Połączony wpływ tych wstrząsów przełożył się na początkową głęboką globalną recesję i załamanie globalnego handlu, po których – wraz z wprowadzeniem szczepionek i ponownym otwarciem gospodarek – nastąpiło szybkie odbicie; cała ścieżka przypominała literę „V”. Ciekawe, że zakłócenia w łańcuchach dostaw, które pojawiły się w 2020 roku na skutek wczesnych blokad, nasiliły się w fazie ożywienia i ponownego otwarcia gospodarki w 2021 roku.

Jednym z dolegliwych, a nieoczekiwanych skutków tego rozwoju wypadków jest uporczywa inflacja. W USA i strefie euro osiągnęła ona poziom niespotykany od czterdziestu lat. Dość powszechnie uznaje się, że pandemiczne wstrząsy i reakcja na nie władz zakłóciły równowagę podaży i popytu, co z kolei stworzyło obecnie obserwowane środowisko inflacyjne. Nadal jednak niewiele wiemy na temat tego, w jakim stopniu poszczególne wstrząsy przyczyniły się do wygenerowania obecnej inflacji.

Dość powszechnie uznaje się, że pandemiczne wstrząsy i reakcja na nie władz zakłóciły równowagę podaży i popytu, co z kolei stworzyło obecnie obserwowane środowisko inflacyjne.

W rosnącej liczbie publikacji starano się udzielić ilościowej odpowiedzi na to pytanie w odniesieniu do USA, stosując model ekonometryczny o postaci zredukowanej (np. Santacreu i La Belle 2022, Jordà i in. 2022 Shapiro 2022). Nasza najnowsza praca (di Giovanni i in. 2022) po raz pierwszy formalnie kwantyfikuje rolę wstrząsów popytowych i podażowych w wyjaśnianiu „inflacji covid” przy pomocy modelu strukturalnego. Mówiąc bardziej szczegółowo, stawiamy pytanie o to, jaka część inflacji obserwowanej w latach 2020-2021 w USA i strefie euro wynikała z czynników podażowych, a jaka również – lub – z popytowych. W badaniu wykorzystujemy wielosektorowy sieciowy model równowagi ogólnej opracowany przez Baqaee i Farhi (2022). Postanowiliśmy skupić się na latach 2020-2021, aby bardziej precyzyjnie wyizolować wpływ pandemii na inflację, nie łącząc go z wojną ukraińsko-rosyjską, która wpłynęła na światowe ceny żywności i energii.

Badanie zarówno USA, jak i strefy euro jest interesujące z kilku powodów. Po pierwsze, te wielkie gospodarki stanowią doskonałe laboratoria dla zastosowania modelu ze względu na dostępność danych dla obu obszarów. Po drugie, reakcja władz USA i strefy euro na wstrząsy była odmienna, co mogło skutkować różnym wpływem wstrząsów podażowych i popytowych na ostateczny poziom inflacji. Dlatego porównanie tych dwóch przypadków dostarcza interesujących spostrzeżeń, które władze mogłyby wziąć pod uwagę w przyszłości.

Model Baqaee-Farhi pozwala na dekompozycję czynników inflacji na trzy różne grupy wstrząsów:

sektorowe wstrząsy podażowe, na przykład wywołane blokadami, które ograniczały podaż siły roboczej na różnych rynkach;

sektorowe wstrząsy popytowe, spowodowane zmianami w strukturze koszyków konsumpcji zaobserwowanymi w czasie pandemii oraz;

wstrząsy dla popytu zagregowanego wynikające z np. transferów rządowych, polityki pieniężnej albo oczekiwań co do przyszłej kondycji gospodarki.

Konstruujemy wersję z gospodarką otwartą, wykorzystując pracę Cakmakli i in. (2022) – w ten sposób uwzględniamy światową sieć handlu i produkcji łączącej sektory w poszczególnych krajach z globalnymi zależnościami międzygałęziowymi. Taka struktura pozwala nam zbadać wpływ zatorów w globalnych sieciach podaży na inflację.

W modelu z jednym sektorem inflacyjne efekty wstrząsów dla zagregowanej podaży i zagregowanego popytu są jednoznaczne z punktu widzenia modelowania. W modelu wielosektorowym ich wpływ nie jest na pierwszy rzut oka jasny, ponieważ seria negatywnych branżowych wstrząsów podażowych zbiega się z pozytywnymi i negatywnymi branżowymi wstrząsami popytowymi, podobnymi do tych wywołanych przez pandemię. Poza tym negatywne sektorowe wstrząsy podażowe mogą ograniczać popyt w innych sektorach ze względu na powiązania międzygałęziowe. W takich warunkach nie jest jasne, czy pozytywne wstrząsy popytowe i negatywne wstrząsy podażowe mają w obu przypadkach działanie inflacyjne. W efekcie inflacja/deflacja w branżach może, choć nie musi, przekładać się na ogólny poziom inflacji całkowitej. Nasz wielosektorowy model umożliwia określenie wpływu presji cenowej w poszczególnych branżach, spowodowanych nierównowagą popytu i podaży, na ogólną inflację CPI.

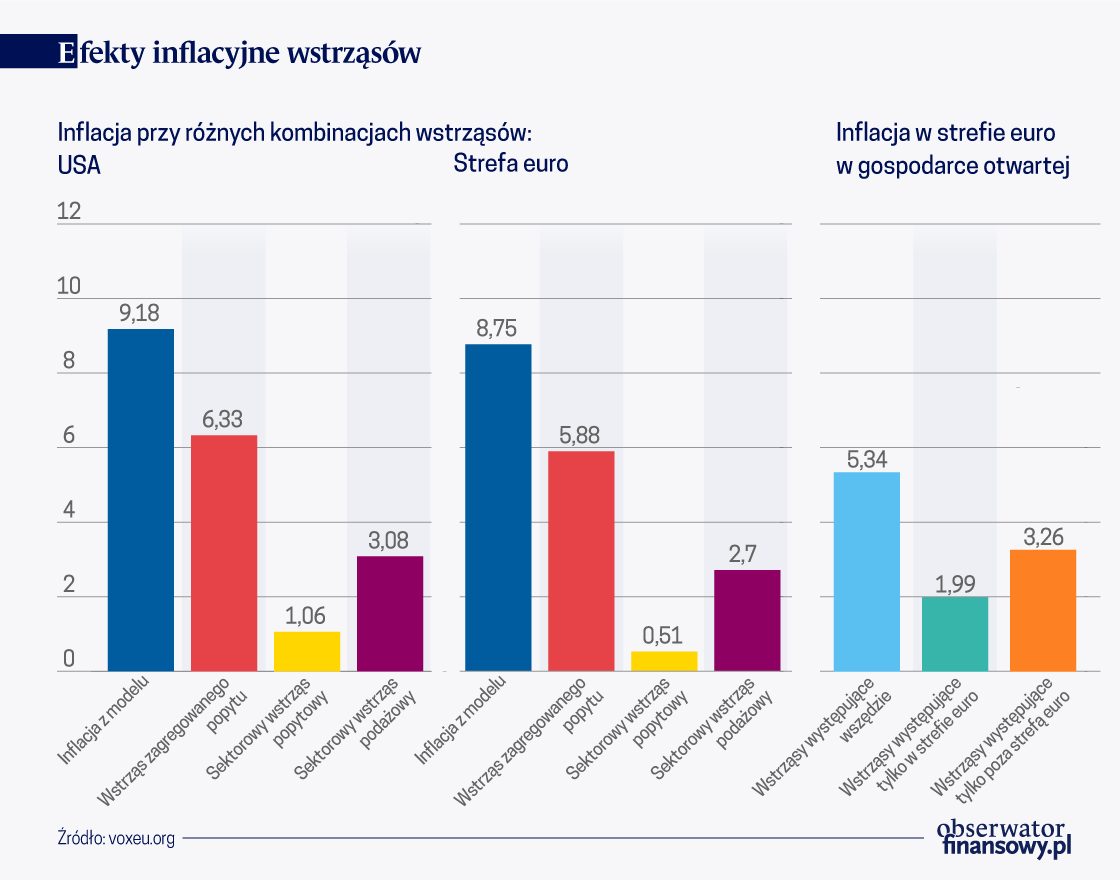

Wykres ilustruje nasze najważniejsze wnioski.

Każdy słupek przedstawia poziom inflacji, który zaobserwowalibyśmy, gdyby w modelu uwzględnić jednocześnie wszystkie trzy wstrząsy, a także, gdy każdy ze wstrząsów uwzględnimy oddzielnie. Branżowe wstrząsy podażowe odpowiadały za mniej więcej jedną trzecią inflacji odnotowanej w Stanach Zjednoczonych w latach 2020-2021. Ten wynik sugeruje, że wstrząsy spowodowane ograniczeniami zaopatrzenia na poziomie branż – na przykład w mikroprocesory albo półprzewodniki – oraz wynikającymi stąd efektami ubocznymi transmitowanymi przez powiązania zaopatrzeniowe odegrały pewną rolę w generowaniu inflacji całkowitej. Pozostała część inflacji wynikała ze wstrząsów popytowych, a za jej największą część odpowiadał zagregowany wstrząs popytowy. Gdyby na przykład gospodarkę dotknęły wyłącznie sektorowe wstrząsy popytowe (np. te spowodowane zmianami w strukturze konsumpcji), poziom inflacji wynosiłby około 1 procent, czyli znacznie poniżej poziomu inflacji całkowitej. Z drugiej strony gdyby gospodarka doznała wyłącznie wstrząsu w zakresie zagregowanego popytu, inflacja wynosiłaby około 6 procent, czyli niespełna dwie trzecie tego, co zanotowano w tym okresie (8,5 procent). Branżowe wstrząsy podażowe same w sobie generują około 3 procent inflacji. Te wyniki wskazują, że chociaż w wywoływaniu inflacji w USA w tym okresie większą rolę odgrywał popyt niż podaż, wpływ zatorów zaopatrzeniowych odegrał niewspółmiernie dużą rolę: odpowiadały one za jedną trzecią całkowitej inflacji.

Wykres ilustruje fakt, że struktura inflacji w strefie euro była inna. Sektorowe wstrząsy podażowe odpowiadają tu za około połowę inflacji zanotowanej w tym okresie. Podobnie jak w Stanach Zjednoczonych składnik „popyt zagregowany” generuje większą część inflacji w tym czasie niż składnik „popyt sektorowy”. Wynika stąd, że strona podażowa i popytowa odegrały równie ważną role w stymulowaniu inflacji w strefie euro.

Biorąc pod uwagę odmienność pakietu fiskalnego w USA w stosunku do strefy euro, taki wynik niekoniecznie dziwi. W Stanach Zjednoczonych bodziec fiskalny przyjął formę transferów gotówkowych oraz dotacji dla firm i ubezpieczeń od bezrobocia – każda warta około 800 mld dol. W Europie natomiast nie było transferów – podstawowym narzędziem stały się kredyty dla firm udzielane na okres 5 lat, mające zapobiec bezrobociu i upadłościom.

Przeprowadzamy trzy eksperymenty z zastosowaniem modelu gospodarki otwartej w celu oceny roli wstrząsów zewnętrznych oraz globalnych „wąskich gardeł” w napędzaniu inflacji w Europie. Zależność strefy euro od zewnętrznych pośredników jest głównym kanałem transmisji takich wstrząsów do regionu. Następnie w modelu strukturalnym badamy trzy regiony: USA, strefę euro i resztę świata, oraz trzy sektory: dóbr trwałego użytku, dóbr nietrwałych i usług. W pierwszym eksperymencie obserwujemy inflację w sytuacji wystąpienia sektorowych wstrząsów popytowych i podażowych oraz wstrząsu zagregowanego popytu we wszystkich trzech regionach. Drugi scenariusz zakłada, że wstrząsy wystąpiły wyłącznie w strefie euro, natomiast trzeci rozważa wstrząsy, które pojawiły się wyłącznie poza strefą euro.

Nasz model pokazuje, że w strefie euro inflacja wyniosłaby 2 procent na koniec roku 2021, jeśli w pozostałych regionach wstrząsy nie wystąpiłyby. Ten wynik uwypukla wagę wstrząsów zewnętrznych – zarówno podażowych, jak i popytowych – w stymulowaniu inflacji w strefie euro w czasie pandemii COVID-19.

Na koniec wracamy jeszcze do pozornej sprzeczności szybkiego ożywienia w handlu w warunkach utrzymujących się „wąskich gardeł” w łańcuchach dostaw. Wykazujemy, że tym razem elastyczność handlu względem PKB w fazie ożywienia handlu w USA i strefie euro jest dużo niższa od tego, co obserwowano po wielkim załamaniu handlu po roku 2008. Nasz eksperyment dostarcza zastanawiającego materiału świadczącego o tym, jak globalne łańcuchy dostaw wstrzymują handel w stosunku do sytuacji z roku 2008, kiedy to obserwowano dużo większą elastyczność handlu.

Podsumowując, w naszym artykule wiążemy globalną inflację z problemami globalnych łańcuchów dostaw, podkreślając, że efekt inflacyjny bez względu na kraj będzie większy, jeśli będziemy stymulować popyt w warunkach ograniczonej podaży.

Podsumowując, w naszym artykule wiążemy globalną inflację z problemami globalnych łańcuchów dostaw, podkreślając, że efekt inflacyjny bez względu na kraj będzie większy, jeśli będziemy stymulować popyt w warunkach ograniczonej podaży. Nasza kwantyfikacja popytowych i podażowych czynników inflacji dla USA i strefy euro niesie istotne implikacje dla polityki gospodarczej. W przypadku USA obniżenie inflacji z poziomu 9 procent do celu na poziomie 2 procent to zupełnie inne zadanie dla władz, niż sprowadzenie poziomu inflacji z 6 procent do docelowego poziomu 2 procent. W wypadku strefy euro, gdyby nie problemy z globalnymi łańcuchami dostaw, inflacja ukształtowałaby się na założonym poziomie 2 procent.

Wynika stąd, że świat z sektorowymi wstrząsami podażowymi będzie inflacyjny niezależnie od tego, czy owe wstrząsy będą natury krajowej czy zewnętrznej. Próby ograniczenia wpływu zewnętrznych wstrząsów podażowych mogą prowadzić do wzmocnienia krajowych wstrząsów podażowych, skutkujących znowu wyższą inflacją. Autorytety zachwalające zalety nacjonalizacji łańcuchów dostaw i żądające deglobalizacji powinny to wziąć pod uwagę.

Julian di Giovanni – Head of Climate Risk Studies Department at Federal Reserve Bank of New York

Sebnem Kalemli-Ozcan – Neil Moskowitz Endowed Professor of Economics at University Of Maryland

Alvaro Silva – PhD student in Economics at University Of Maryland

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.