Konieczne jest odzyskanie pola manewru w polityce pieniężnej i fiskalnej, aby mogły one skutecznie odgrywać swoją rolę w zakresie makrostabilizacji. W dalszej perspektywie niezbędne będzie połączenie „doraźnych normalizacji” z reformami strukturalnymi, żeby zwiększyć wzrost gospodarczy.

Kryzys wywołany przez pandemię COVID-19 postawił w centrum uwagi krytyczny splot między polityką monetarną a polityką fiskalną. W obliczu bezprecedensowego załamania gospodarki, władze monetarne i fiskalne podjęły skoordynowane działania na rzecz ustabilizowania rynków i podtrzymania aktywności gospodarczej. Potencjał polityki pieniężnej wykorzystano do tworzenia i dystrybucji płynności, natomiast politykę fiskalną wykorzystano do transferu zasobów i finansowania wydatków.

To zgrane działanie pozwoliło uniknąć znacznie głębszego załamania gospodarczego i stworzyło warunki dla ożywienia gospodarczego. Jak dotąd, interakcja między polityką pieniężną i fiskalną przebiegała gładko. Jednak ten korzystny stan rzeczy raczej nie będzie trwać w nieskończoność.

Źródła przyszłych napięć tkwią we wzajemnie sprzężonej strukturze tych dwóch mechanizmów, które nieuchronnie ingerują w swoje wzajemne domeny. Oba mają zasadniczy wpływ na warunki finansowe, aktywność gospodarczą i inflację. Splot między nimi zacieśnia się automatycznie jeszcze bardziej poprzez zazębiające się bilanse – transfery dochodów do i od rządu oraz skup długu publicznego przez bank centralny. Praprzyczyną tego ścisłego powiązania jest fakt, że obie polityki odzwierciedlają uprzywilejowaną kontrolę państwa nad zasobami, wynikającą z prawa do ustanawiania podatków oraz emisji pieniądza. Ta prerogatywa pozwala zdziałać wiele dobrego, gdy dzięki niej tworzy się stabilne podstawy dla rozkwitu gospodarki, ale też wyrządzić wielkie szkody, gdy prowadzi do inflacji czy niestabilności finansowej i makroekonomicznej.

Jak wygląda przyszłość w tym zakresie? Jakie pułapki czekają nas po drodze?

Debaty wokół tych kwestii często skupiają się na interakcji między polityką pieniężną i fiskalną w osiąganiu krótkoterminowej stabilizacji makroekonomicznej – tzw. policy mix, czyli kombinacją obu polityk. Jest to niewątpliwie kwestia nie bez znaczenia. Jednak schodzi ona na drugi plan w obliczu nadchodzącego podwójnego, długoterminowego wyzwania.

Efekty działań fiskalnych podczas pandemii COVID-19

Po pierwsze, należy odzyskać pole manewru w polityce pieniężnej i fiskalnej, aby umożliwić przede wszystkim skuteczną realizację wspomnianej funkcji makrostabilizacyjnej. Oznacza to konieczność przywrócenia dostatecznych marginesów bezpieczeństwa, dzięki którym możliwa będzie – w przypadku obydwu polityk – odpowiednia reakcja na nieuniknione przyszłe recesje i równie nieuniknione nieoczekiwane wstrząsy.

Po drugie, po przywróceniu marginesów bezpieczeństwa, konieczne będzie mocne zakotwiczenie obu polityk w „korytarzu stabilności” (ang. corridor of stability), w którym żadna z nich nie będzie mogła ani zagrozić drugiej ani doprowadzić do jej działań ekstremalnych. W tym kontekście kluczowe znaczenie ma stabilność fiskalna.

Zarządzanie interakcją: wyjątkowy punkt wyjścia w naszej podróży

Tym, co czyni drogę przed nami tak niebezpieczną, jest jej wyjątkowy punkt wyjścia. Nominalne stopy procentowe w żadnym momencie w historii nie były tak niskie jak obecnie. Realne stopy procentowe nigdy wcześniej – nawet w czasie okresu wyjątkowo wysokiej inflacji (tzw Great Inflation, poł. lat 60. – początek lat 80.) – nie były ujemne tak długo jak obecnie. Bilanse banków centralnych tak rozdęte bywały dotąd jedynie podczas wojen.

Nominalne stopy procentowe w żadnym momencie w historii nie były tak niskie jak obecnie.

Jednocześnie, w wyniku obserwowanego od połowy lat 80. XX wieku nieprzerwanego trendu wzrostowego, zadłużenie publiczne na świecie osiągnęło poziomy nienotowane od II wojny światowej – czyli niewątpliwy kolejny historyczny szczyt. Mimo to jednak koszty obsługi zadłużenia stały się niskie jak nigdy wcześniej. Ciężar zadłużenia jeszcze nigdy nie był tak lekki.

Tę sytuację często określa się mianem „nowej normalności”. Tymczasem oczywiste jest, że stan ten jest daleki od normalności. Jakaż to fundamentalna zmiana w światowej gospodarce –od samego jej zarania – pozwala nam oczekiwać, że obecna konfiguracja warunków nie uruchomi sił, które ją zniweczą? Wydaje się wręcz – choć to dyskusyjne – że zadaniem władz jest zapewnienie płynnego przejścia do nowej, bardziej stabilnej ścieżki rozwoju.

Realne stopy procentowe nigdy wcześniej – nawet w czasie okresu wyjątkowo wysokiej inflacji (tzw Great Inflation, poł. lat 60. – początek lat 80.) – nie były ujemne tak długo jak obecnie.

Zarządzanie interakcjami: zagrożenia przyszłości

Znacznie zawężone pole manewru polityki pieniężnej i fiskalnej stwarza zagrożenia. Najwyższym, najbardziej potencjalnie destrukcyjnym zagrożeniem jest swego rodzaju „pułapka niestabilności”. Polega ona na tym, że zamiast skorzystać z niskich stóp procentowych i wdrożyć dostosowanie fiskalne, rządy wykorzystują okazję do dalszego zadłużania się. Przekonanie, że Nowa Normalność zapewni na stałe niskie koszty finansowania zewnętrznego umacnia takie zachowania.

Z kolei większy dług publiczny (a także prywatny) utrudnia podnoszenie stóp procentowych, ponieważ zdolność gospodarki do obsługi wyższych stóp spada. Po tak długim okresie funkcjonowania w warunkach bardzo niskich stóp, gospodarka po prostu przystosowała się do nich. Mechanizm ten może mieć charakter samonapędzający, z czasem ograniczając pole manewru zarówno dla polityki fiskalnej, jak i pieniężnej.

Powyższe rozumowanie wywraca do góry nogami zwyczajową argumentację. W tej perspektywie nie chodzi o to, że stopy procentowe są strukturalnie i egzogenicznie niskie, dzięki czemu rządy mogą sobie pozwolić na wyższe zadłużenie. Przeciwnie: to właśnie przekonanie, że są one strukturalnie i egzogenicznie niskie skłania do realizacji polityki, która ostatecznie uzasadnia takie stopy. To nie jest bynajmniej akademicka różnica w dyskusji: przesądza ona o stabilności (lub jej braku) w gospodarce.

Aby zorientować się w rzędach wielkości o jakich mowa, wyobraźmy sobie, że stopy procentowe wróciłyby do poziomu z połowy lat 90. XX wieku. Był to czas, gdy zwalczono wysoką wcześniej inflację, a więc stopy spadły do poziomu historycznego trendu. W takiej sytuacji ponoszone przez rządy koszty obsługi długu w relacji do PKB byłyby dziś wyższe niż podczas II wojny światowej.

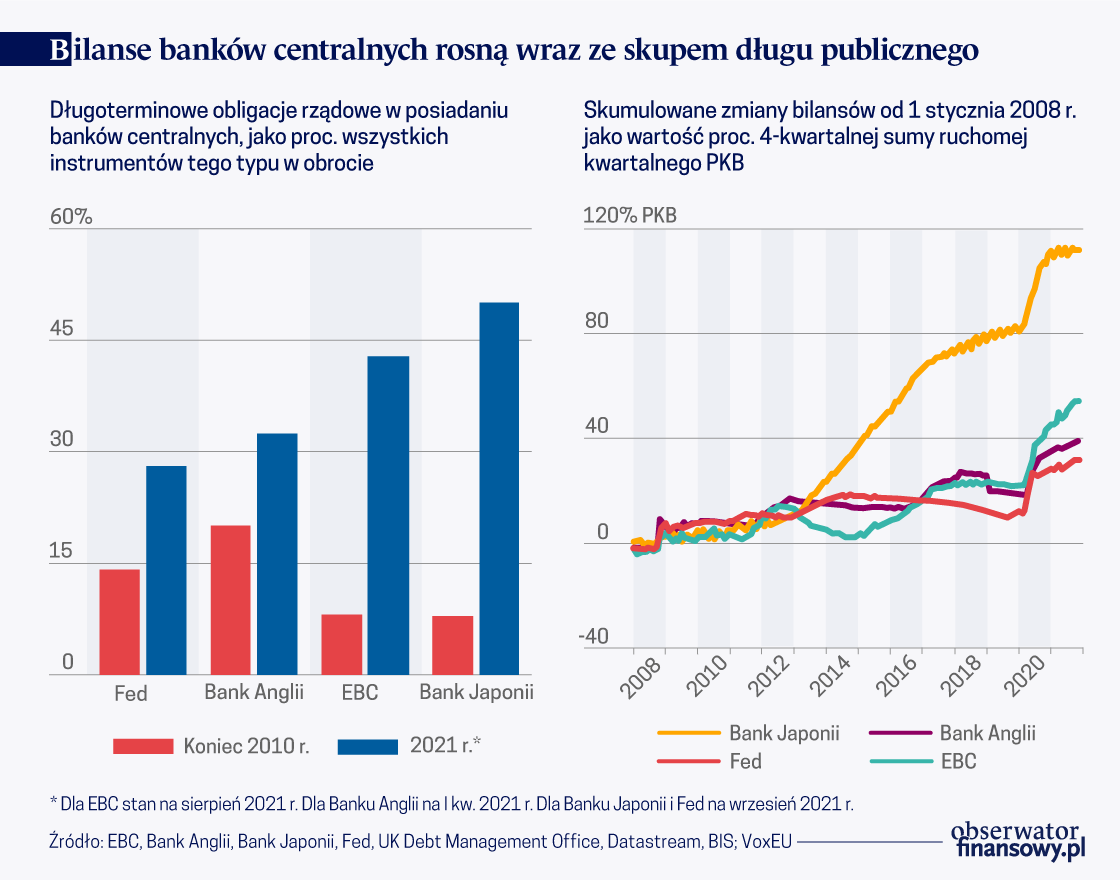

Jednym z zasadnych zarzutów wobec przedstawionego scenariusza alternatywnego jest nieuwzględnienie faktu, że duża – i prawdopodobnie rosnąca – część długu publicznego ma obecnie długie terminy zapadalności. Ale argument ten nie bierze z kolei pod uwagę, że duże kwoty tego zadłużenia zostały zakupione przez banki centralne – był to zdecydowanie główny czynnik gwałtownego rozrostu bilansów tych ostatnich (Wykres).

Skup długoterminowego długu publicznego realizowany przez banki centralne, a finansowany rezerwami bankowymi (czyli luzowanie ilościowe) zwiększa wrażliwość pozycji fiskalnych na wyższe stopy procentowe. Z perspektywy skonsolidowanego bilansu sektora publicznego – czyli łącznego bilansu banku centralnego i rządu – skup ten stanowi prowadzoną na szeroką skalę operację zarządzania długiem: sektor publiczny wykupuje dług długoterminowy i zastępuje go jednodniowym (ang. overnight), czyli rezerwami bankowymi. Wyższe oprocentowanie rezerw zmniejsza zyski banku centralnego (lub zwiększa jego straty), a tym samym obniża kwoty wpłat do budżetu.

Dług publiczny może wyglądać na długoterminowy, ale w rzeczywistości tak nie jest. Biorąc pod uwagę dużą skalę skupu przez banki centralne, już teraz około 30–50 proc. tego długu jest de facto zadłużeniem jednodniowym.

Dług publiczny może wyglądać na długoterminowy, ale w rzeczywistości tak nie jest. W największych gospodarkach rozwiniętych udział rynkowego długu publicznego przekracza obecnie 80 proc., a potrafi sięgać nawet niemal 100 proc. Jednak biorąc pod uwagę dużą skalę skupu przez banki centralne, już teraz około 30–50 proc. tego długu jest de facto zadłużeniem jednodniowym.

Zarządzanie interakcjami: Polityka w celu osiągnięciu ostatecznego miejsca docelowego

Sprostanie nadchodzącym wyzwaniom będzie wymagało dobrze przemyślanej polityki, mającej wyraźnie średnioterminową orientację i prowadzonej z dużą dozą zręczności. Fakt, że normalizacja jest wspólnym zadaniem polityki pieniężnej i fiskalnej, znacznie komplikuje sytuację. Na długiej drodze, którą mamy przed sobą, cele polityki pieniężnej i fiskalnej będą czasami miały rozbieżne cele, generując wzajemne napięcia. Wyższe stopy procentowe zwiększają skalę niezbędnego dostosowania fiskalnego, a z kolei konsolidacja fiskalna stwarza potrzebę utrzymania akomodacyjnej polityki pieniężnej przez dłuższy czas.

Takie napięcia można częściowo złagodzić, odpowiednio dostosowując się do zmian bieżącej sytuacji gospodarczej i wprowadzając tzw. „doraźne normalizacje”. Jak wskazują historyczne przykłady udanej obniżki relacji długu publicznego do PKB, ważne jest, by polityka fiskalna wykorzystała „okno możliwości”, stworzone przez korzystną różnicę między stopami procentowymi a stopą wzrostu gospodarczego. Należy wtedy, po utrwaleniu się popandemicznego ożywienia gospodarczego, przeprowadzić odpowiednią konsolidację fiskalną. Ważne jest też ograniczenie ryzyka dominacji fiskalnej. W przypadku polityki pieniężnej zjawisko reflacji może iść w parze ze stopniowym wycofywaniem stymulacji – do czego przystąpiło już wiele banków centralnych.

Korzyści z polityki makroostrożnościowej

Jednak zasadniczo jedynym sposobem na poprawę wypadkowych rezultatów realizowanych działań jest zwiększenie tempa wzrostu gospodarczego w dłuższej perspektywie. Tego jednak nie da się osiągnąć za pomocą polityki pieniężnej lub fiskalnej, dlatego priorytetem pozostają głębokie reformy strukturalne. Trudno sobie wyobrazić, by gospodarka mogła efektywnie alokować kapitał i dobrze prosperować przy długotrwale ujemnych realnych stopach procentowych. Korzystna różnica między stopami procentowymi a stopami wzrostu powinna być odzwierciedleniem wyższych stóp wzrostu gospodarczego, a nie niższych realnych stóp procentowych.

Opisane działania dają gospodarce najlepszą szansę na dotarcie do pożądanego celu, czyli sytuacji, w której w polityce pieniężnej i polityce fiskalnej przywrócony będzie konieczny margines bezpieczeństwa i w której będą one mocno osadzone w „korytarzu stabilności”. Pozostawanie w granicach tego korytarza umożliwiłoby wreszcie bardziej „konsekwentną” realizację polityki pieniężnej, jak i fiskalnej. To pozwoliłoby na uniknięcie ryzyka długoterminowych i trudnych do odwrócenia strat dla wiarygodności instytucjonalnej, które może wywołać niezrównoważone korzystanie z jednej z tych polityk. Ostatecznym celem naszej podróży byłyby fundamenty solidnej i odpornej gospodarki – miejsca, które można nazwać domem.

Claudio Borio – Szef Departamentu Monetarnego i Ekonomicznego, Bank Rozrachunków Międzynarodowych.

Piti Disyatat – Zastępca gubernatora, Grupa ds. Polityki Monetarnej, Bank Tajlandii

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.