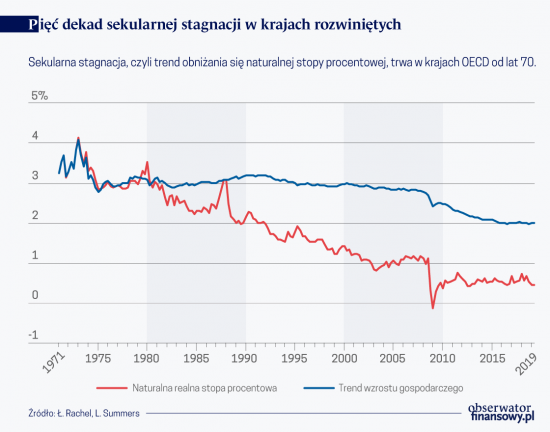

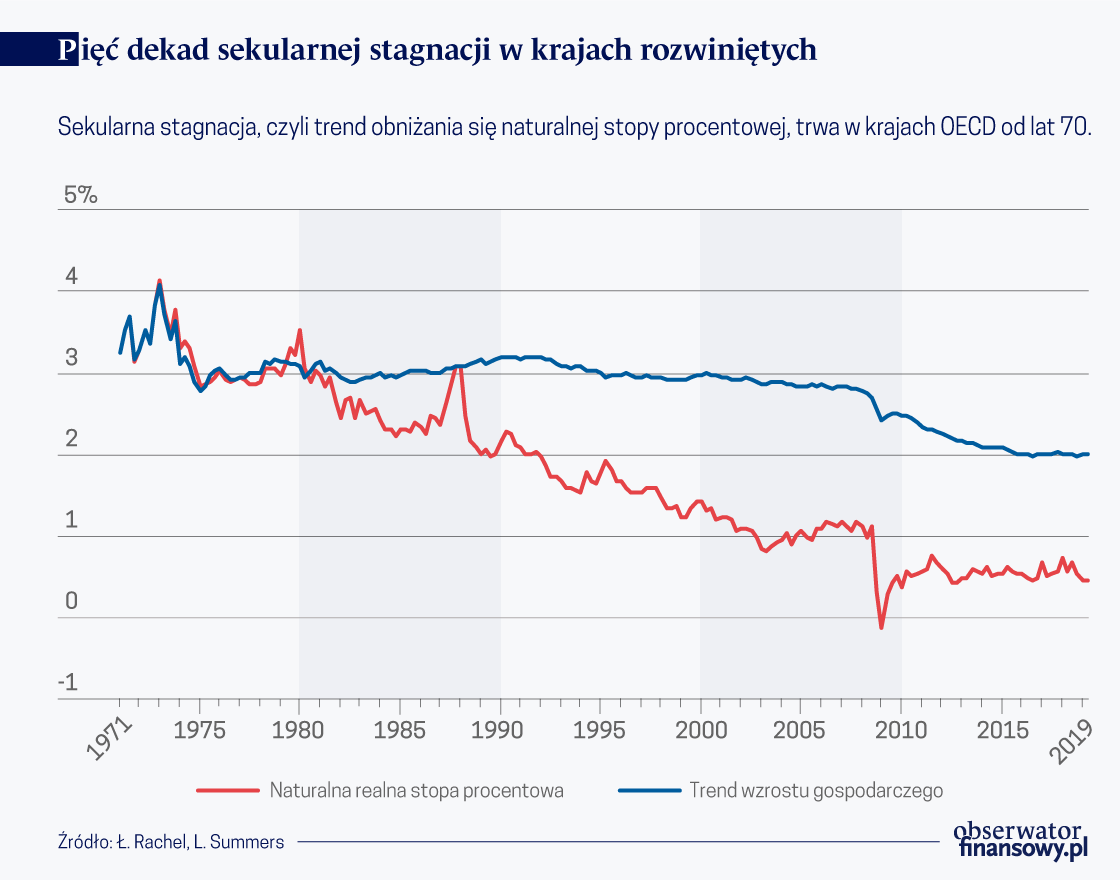

Świat musi ograniczyć apetyt na oszczędzanie, by wyjść z sekularnej stagnacji

Brak wiary we wzrost gospodarczy, demografia, nierówności i tani kapitał są głównymi przyczynami tego, że apetyt na oszczędności w ostatnich dekadach jest większy niż skłonność do inwestycji. Poznajemy przyczyny sekularnej stagnacji, czas na szukanie recept – mówi Łukasz Rachel, ekonomista Banku Anglii.

Obserwator Finansowy: Od lat bada Pan zagadnienia związane z obniżaniem długoterminowych stóp procentowych, a w ubiegłym roku, wraz z Lawrencem Summersem, opublikował Pan badanie On Secular Stagnation in the Industrialized World. Dlaczego sekularna stagnacja jest dla Pana kwestią przede wszystkim stopy procentowej?

Łukasz Rachel: O długoterminowej stopie procentowej można myśleć jako o cenie, która wprowadza równowagę na wirtualnym rynku apetytu na oszczędności i apetytu na inwestowanie. Jeśli jest bardzo wysoki popyt na oszczędności, a mały na inwestycje, to oszczędności zalewają rynek i posyłają cenę oszczędności w dół – więc stopa procentowa także idzie w dół. I to jest to, z czym mieliśmy do czynienia przez ostatnie kilka dekad. Interpretuję to właśnie jako przejaw zbyt dużego apetytu na oszczędzanie, a zbyt małego na inwestowanie.

Popularne rozumienie sekularnej stagnacji skupia się na wzroście gospodarczym – być może jest to wskaźnik łatwiejszy do zrozumienia, a może ma to związek z niemrawym ożywieniem gospodarczym po kryzysie?

Wzrost gospodarczy odgrywa tutaj kluczową rolę, ale chciałem zwrócić uwagę na dwa aspekty wzrostu. Po pierwsze, wzrost długoterminowy. Ludzie chcą mieć – przynajmniej w teorii – „smooth consumption”, chcą by ich konsumpcja była wygładzona przez ich oszczędności i inwestycje. Jeżeli spodziewam się, że wzrost gospodarczy będzie wysoki, że moje dochody będą wysokie, nie powinienem dzisiaj oszczędzać, bo po co, skoro w przyszłości będę miał duży dochód?

Większość badaczy, ekonomistów widzi spadek długoterminowej stopy wzrostu jako jedną z przyczyn wzrostu popytu na oszczędności i spadku stopy procentowej. Te dwie rzeczy są ze sobą mocno związane.

Drugi aspekt?

Drugi koncept wzrostu – i tu mam być może inne zdanie niż popularne podejście w publicystyce – czyli wzrost cykliczny. Wokół długoterminowego trendu wzrostowego koniunktura może być różna – czasem wzrost będzie dużo wyższy niż trend, czasem dużo niższy. Wydaje mi się, że w debacie o sekularnej stagnacji nie powinno się mówić o wzroście obserwowanym dzisiaj, bo szybko tracimy perspektywę. Pojawiały się na przykład głosy w USA, kilka miesięcy temu, kiedy wzrost wydawał się trochę mocniejszy, które mówiły: nie ma problemu sekularnej stagnacji, bo wskaźniki PMI idą do góry, giełda idzie do góry, wzrost jest wyższy niż rok czy dwa lata wcześniej. To kłóci się z koncepcją sekularnej stagnacji. Wzrost może oscylować wokół długoterminowego trendu, ale to nie oznacza, że długoterminowe problemy gospodarki zniknęły. Widać to choćby po tym, że mimo znacznej poprawy koniunktury, niskiego bezrobocia i rekordowych poziomów indeksów giełdowych w Stanach Zjednoczonych w ostatnich latach, stopa referencyjna Amerykańskiej Rezerwy Federalnej sięgnęła poziomu tylko 2,5 proc. (a po niedawnych obniżkach już 1,5 proc.), w porównaniu do około 6 proc. na przełomie wieków. Niskie stopy procentowe stają się nową normą gospodarek rozwiniętych. Dotyczy to także Polski, gdzie przy stabilnym i silnym wzroście, stopa referencyjna NBP utrzymywana jest na niskim poziomie 1,5 proc. przez ostatnie 5 lat.

Krytycy tej koncepcji – o przeważaniu oszczędności nad inwestycjami – zwracają uwagę, że w klasycznych modelach ekonometrycznych oszczędności są generalnie równe inwestycjom.

Jest różnica między zrealizowaną stopą oszczędności i stopą inwestycji, a apetytem, czy też skłonnością do oszczędzania i inwestowania. W ekonomii ceny dostosowują się tak, że zrealizowane podaż i popyt na rynku są zawsze równe. Weźmy przykład jabłek. Jeśli pójdę na targ, zanotuję cenę jabłek, a potem zbadam popyt i podaż, to oczywiście okaże się, że liczba kupionych jabłek równa się liczbie sprzedanych. Ciekawsze jest zbadanie, ile ludzie chcą kupować jabłek i po jakich cenach, i ile jabłek sadownicy dostarczają na rynek w danym roku. Spadek cen jabłek może oznaczać mniejszy popyt (być może konsumenci przerzucili się na śliwki?) oraz większą podaż (wyjątkowo dobre zbiory). I dokładnie tak samo jest z rynkiem oszczędności i inwestycji. Stopa procentowa to jest cena, która powoduje, że w stanie równowagi zrealizowane oszczędności i zrealizowane inwestycje są równe. Ale to, że ta cena spadła przez ostatnie kilkadziesiąt lat informuje nas, jaka była w tym czasie skłonność do oszczędzania. A ta wzrosła względem skłonności do inwestowania.

Czy niski wzrost gospodarczy jest zatem przyczyną czy skutkiem spadku długoterminowej stopy procentowej? A może występuje tu jakieś sprzężenie zwrotne?

Krótka odpowiedź to sprzężenie zwrotne.

A długa?

Wspominałem już o tym, że jeśli wzrost gospodarczy i poziom dochodu w przyszłości będzie wysoki, to nie ma wielkiego sensu oszczędzanie dzisiaj. Opłaca się za to inwestować, bo przy wysokim wzroście inwestycje dadzą znaczny zwrot w przyszłości. Mniejsze oszczędzanie dzisiaj to mniejsza podaż środków na makroekonomiczny rynek. Mocny apetyt inwestycyjny to większy popyt na te środki. Ta kombinacja powoduje wzrost ceny, czyli stopy proc. Przy niższym i bardziej niepewnym wzroście jest odwrotnie: oszczędzamy więcej, a firmy inwestują mniej. Stopa procentowa spada. To jest ta zależność od wzrostu do stóp proc.

Jeśli wzrost gospodarczy w przyszłości będzie wysoki, to nie ma wielkiego sensu oszczędzanie dzisiaj.

Jak działa zależność w drugą stronę?

Jest tu kilka czynników. Wielu ekonomistów uważa na przykład, że niskie stopy procentowe sprawiają, że dużo przedsiębiorstw, które powinny upaść albo się zrestrukturyzować, mogą sobie „jechać” na niskich stopach procentowych przez długi czas. To są firmy, które nie są produktywne, ale ponieważ mają niski koszt kredytu, to mogą przetrwać. Te przedsiębiorstwa nie pozwalają pracownikom i kapitałowi, który jest z nimi powiązany, przejść do bardziej efektywnego wykorzystania gdzieś indziej w gospodarce. To może powodować niższy wzrost gospodarczy.

Niska dynamika produktywności to czynnik po stronie podażowej. A po stronie popytowej?

Argument mógłby być taki, że niskie stopy procentowe to dostęp do taniego kredytu. W krótszym okresie niewątpliwie wspiera on popyt, natomiast w dłuższym może oznaczać niższą konsumpcję, jeśli znaczna część dochodu przeznaczona jest na spłatę pożyczek. Firmy widząc to mogą zareagować mniej inwestując i mniej zatrudniając. Negatywne oczekiwania długoterminowego popytu mogą też się przełożyć na niższą podaż, niższy wzrost gospodarczy. To są bardziej kontrowersyjne tezy jeśli chodzi o myśl makroekonomiczną, ale to nowe pomysły, więc to będzie ciekawy obszar badań.

Trzecia droga, którą niższe stopy mogą wpływać na obniżanie się wzrostu, ma naturę cykliczną. Niski średni poziom stopy proc. może powodować, że bank centralny ma mniej monetarnej amunicji – nominalne stopy procentowe trudno jest obniżyć znacznie poniżej zera, przez co trudniej jest odpowiadać na krótkoterminowe zagrożenia. Wówczas sytuacja, która normalnie byłaby krótką recesją, staje się długotrwałym spowolnieniem. A przy dłuższym spowolnieniu reaguje także strona podażowa – firmy mniej inwestują, pracownicy mniej pracują, mniej się dokształcają i w długim terminie powoduje to niższy wzrost gospodarczy. To się nazywa efektem histerezy.

Po kryzysie regularnie zadziwia brak inflacji. Czy jest to krótkoterminowe wahnięcie, czy też jest to składnik długoterminowego rynku oszczędności i inwestycji?

Obydwie odpowiedzi są prawidłowe. Jest tu oczywiście element długoterminowy. Sekularna stagnacja – tak jak to rozumie Summers, czy rozumiał Hansen w latach 30. – to jest problem głównie strony popytowej. Popyt jest dzisiaj zbyt mały, więc oszczędności są zbyt wysokie. I to niedowartościowanie popytowe w gospodarce powoduje – w standardowym rozumieniu – niską inflację. Największym oponentem do tej wizji sekularnej stagnacji, jest pogląd, który reprezentuje np. John Taylor – że problem polega tylko na produktywności tutaj i teraz, a ta produktywność jest niska i dlatego gospodarka tak słabo się rozwija po kryzysie. Ta logika sugeruje jednak że inflacja powinna być wysoka. A jest odwrotnie.

Ludzie mają duże zapotrzebowanie na pracę w okresie wychodzenia z kryzysu. Są wówczas skłonni godzić się na niższą pensję, byle tylko być zatrudnionym.

Są też powody, dlaczego cykliczny, pokryzysowy obraz jest taki, że mamy niską inflację. Badania, które obecnie prowadzę, sugerują, że ludzie mają duże zapotrzebowanie na pracę w okresie wychodzenia z kryzysu, szczególnie kryzysu finansowego, gdzie trzeba poprawiać domowe bilanse, zmniejszając zadłużenie. Są wówczas skłonni godzić się na niższą pensję, byle tylko być zatrudnionym. To zjawisko dość dobrze opisuje to, co widzieliśmy w USA i w części Europy, gdzie bezrobocie spadło stosunkowo szybko, ale wzrost płac był niski przez dłuższy okres. A to przełożyło się na niższą inflację.

Co zatem powinno się stać, jakie działania powinny zostać podjęte, by odwrócić trend spadku naturalnej stopy procentowej?

Odpowiedź na to pytanie to oczywiście Święty Graal ekonomistów. Żeby odpowiedzieć na nie z jakąś dozą pewności trzeba badać przyczyny. Dopiero jak je poznamy, to będziemy mogli działać systematycznie – uderzać w nie bezpośrednio, a tam gdzie się nie da lub nie opłaca – szukać rozwiązań, które skontrują ten wpływ.

Po stronie oszczędności – mamy ich coraz więcej z powodu starzenia się społeczeństw, głównie dlatego, że chcemy odłożyć więcej na dłuższą emeryturę. Mamy też więcej oszczędności, bo rosną nierówności dochodowe, a ludzie na wyższym poziomie dochodu oszczędzają więcej, a konsumują mniej. No i jest jeszcze to, co Ben Bernanke określił jako „global savings glut”, czyli światowe oszczędności Chin, gospodarek, które eksportują ropę, czy też Niemiec i Japonii, które zalewają rynek i obniżają stopę procentową na całym świecie.

Niektóre zjawiska były przewidywalne, ale nie zostały przewidziane. Zmiany demograficzne są najlepszym przykładem – jak na długoterminowe zmienne ekonomiczne, to są jedne z najłatwiej przewidywalnych kwestii. Już w latach 80.-90. można było powiedzieć jak sytuacja się rozwinie – wiedzieliśmy ilu ludzi się rodzi, jaki jest trend, ile ludzie żyją itd. – można używać standardowych modeli oszczędzania przez długość życia człowieka do projekcji tego, jak rynek oszczędności i inwestycji się zachowa. Ale to nie zostało zrobione – nie widziałem badań z tamtego okresu, które przewidziałyby to co teraz odkrywamy ex-post.

Jak w takim razie przeciwdziałać presji ze strony demografii i nierówności?

Jeśli chodzi o demografię, to powinniśmy zapewnić ludziom, którzy będą dłużej żyć na emeryturze, bezpieczeństwo finansowe – by odciążyć ich prywatne oszczędzanie na ten czas. Musimy także myśleć o podwyższaniu wieku emerytalnego lub innych zmianach które aktywizowałyby ludzi starszych na rynku pracy, by wraz z tym wspaniałym zjawiskiem, jakim jest wydłużanie się życia – wydłużała się też ta produktywna część życia.

Co do nierówności, zwłaszcza jeśli chodzi o ten 1 proc. najbogatszych, który bardzo wzbogacił się w stosunku do reszty społeczeństwa, to wydaje mi się, że polityka redystrybucji od tych, którzy byli wygranymi ostatnich trzech dekad, do wszystkich innych – byłaby bardzo pomocna.

Co można zrobić, by skłonić świat do większych inwestycji?

Po stronie inwestycyjnych uwarunkowań, zdecydowanie najważniejszy jest spadek ceny kapitału. To zaczęło się w latach 70. i 80., a przyspieszyło w ostatnich dekadach. Kapitał jest teraz tani, bo kapitał to w większości komputery – w porównaniu do twardego kapitału, jak fabryki i maszyny – w przeszłości. Same komputery stały się niebywale tanie: dzisiejszy smartphone ma więcej mocy przeliczeniowej niż najlepszy superkomputer na świecie z początku lat dziewięćdziesiątych. Możemy dzisiaj zainwestować, w dolarach, mniej niż kiedyś, żeby mieć bardzo produktywny kapitał. Można stworzyć firmę w tym mitycznym garażu.

To, że komputery są tańsze niż kapitał 30 lat temu, to dobra wiadomość. Dzięki temu między innymi udało się gospodarce światowej osiągnąć taką stopę rozwoju, jaką mamy. Nie powinniśmy tego zmieniać, rząd nie powinien interweniować, by kapitał był droższy. Tutaj działanie na bezpośrednie przyczyny nie jest możliwe. Trzeba więc myśleć o kontratakowaniu na innych polach.

Jakie to pola?

Rozważanie, jaka jest optymalna stopa zadłużenia gospodarki, przy obecnym poziomie stóp procentowych, jest ciekawe, choć kontrowersyjne.

W naszym artykule piszemy z Summersem, że polityka fiskalna rządu może wpływać na poziom stopy proc. Rozważanie, jaka jest optymalna stopa zadłużenia gospodarki, przy obecnym poziomie stóp procentowych, jest ciekawe, choć kontrowersyjne – nie ma tu jeszcze jasnych wniosków. Niewątpliwie ważny natomiast jest wysoki poziom inwestycji sektora publicznego. Tak dramatycznie niskie stopy procentowe to wspaniały czas na modernizację infrastruktury, inwestycji w edukację i wsparcie zielonych technologii. Jestem przekonany że społeczna stopa zwrotu z tych inwestycji wielokrotnie przewyższa obecny koszt obsługi długu publicznego.

Czy banki centralne mają tu jakąś rolę do odegrania?

Bank centralny, w takim tradycyjnym rozumieniu, odpowiada na naturalne stopy proc. Dlaczego mówimy naturalne? Bo na tym poziomie gospodarka jest w stanie osiągnąć wzrost na poziomie swojego potencjału, a inflację – na poziomie celu. Jeśli naturalna stopa procentowa spada, to bank centralny musi obniżyć te rzeczywiste, krótkoterminowe stopy proc., by osiągnąć swoje cele. Polityka pieniężna musi reagować na zmiany naturalnej stopy.

A czy polityka pieniężna może wpływać na jej podniesienie?

Zdecydowany konsensus makroekonomiczny jest taki, że polityka pieniężna jest w dłuższym okresie neutralna. Bank centralny może skutecznie odpowiadać na krótkoterminowe, cykliczne wyzwania, wokół długoterminowego trendu. Ale sam trend to raczej kwestia zmian strukturalnych a nie polityki pieniężnej. Dlaczego stopy procentowe nie są na poziomie 5-6 proc.? Bo banki centralne musiały obniżyć stopy w kierunku tej naturalnej. Gdyby stopy referencyjne były dzisiaj dużo wyższe, to skutkiem byłaby recesja i inflacja poniżej celu. Ale 15-20 lat temu stopa 5 proc. była dużo powszechniejsza, bo utrzymywała gospodarkę w ryzach tego trendu.

Mówił Pan o tym, że oczekiwanie wyższego tempa wzrostu gospodarczego może podnieść naturalną stopę. Co tutaj można zrobić?

Mówiliśmy o słabszym wzroście gospodarczym jako przyczynie niskiej stopy proc. Powinniśmy więc wspierać politykę, która prowadzi do wyższego wzrostu gospodarczego. Ale to jest trudne, bo jest dużo opinii, jaka polityka wspiera wzrost gospodarczy.

Brzmi rzeczywiście jak poszukiwania Świętego Graala.

Chodzi o to, by pobudzić wzrost gospodarczy długoterminowo i spójnie dla jak najszerszego grona ludzi, a jednocześnie nie wprowadzać dodatkowej niepewności w krótkim terminie i nie tworzyć większego ryzyka dzisiaj. Bo więcej ryzyka czy też dalsze rozwarstwianie się struktury dochodowej spowoduje znowu więcej oszczędności. Chodzi o to, by te reformy strukturalne były korzystne w długim terminie, ale unikały krótkoterminowych kosztów.

– rozmawiał Maciej Jaszczuk

Łukasz Rachel jest koordynatorem badań ekonomicznych i starszym doradcą w Financial Stability Directorate w Banku Anglii. Studia doktoranckie ukończył na London School of Economics. Jest stypendystą Programu Fulbrighta na uniwersytecie Harvarda.

Badanie potwierdza, że transmisja polityki pieniężnej do gospodarki jest znacznie słabsza, kiedy nominalne stopy procentowe spadają do bardzo niskiego poziomu oraz że siła transmisji słabnie im dłużej stopy procentowe pozostają na niskim poziomie.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.