John Taylor uważa, że polityka „reguł” (czyli przewidywalna, znana i z góry określona na najbliższe lata) jest skuteczniejsza i lepsza od polityki „dyskrecjonalnej” (czyli uznaniowej, dostosowywanej na bieżąco do sytuacji przez rządzących). Ben Bernanke - że czasami sytuacja jest tak trudna, iż potrzebne są nadzwyczajne interwencje, mimo iż ich podjęcie jest związane z ryzykiem.

John Taylor, który jest jednym z najważniejszych żyjących teoretyków polityki pieniężnej, postanowił ostrzec w Wall Street Journal przed niebezpieczeństwami nazbyt interwencjonistycznego kierunku obranego przez amerykański System Rezerwy Federalnej. Zwraca uwagę na osiągnięcia opracowań Miltona Friedmana i Anny Schwartz o tym, że polityka „reguł” (czyli przewidywalna, znana i z góry określona na najbliższe lata) jest skuteczniejsza i lepsza od polityki „dyskrecjonalnej” (która jest mniej przewidywalna i dostosowywana na bieżąco). Zdaniem Taylora największe kłopoty gospodarcze, zarówno te w Wielkim Kryzysie jak i w latach 70 wynikały właśnie z bardziej nieprzewidywalnej polityki. Natomiast od przełomu lat 80 i 90 postawiono na politykę reguł, co przyniosło rezultaty w postaci stabilności makroekonomicznej, większego zatrudnienia i ekspansji gospodarczej:

In contrast, through much of the 1980s and ’90s and into the past decade the Fed ran a more predictable, rules-based policy with a clear price-stability goal. This eventually led to lower unemployment, lower interest rates, longer expansions, and stronger economic growth.

Niestety, twierdzi Taylor, na początku XXI wieku postanowiono odejść od polityki reguł i obniżono „za bardzo” stopy procentowe, co w rezultacie poskutkowało boomem budowalnym, który przyczynił się do obecnego kryzysu (Taylor w zasadzie milcząco wydaje się zakładać, że te „zbyt niskie” stopy nie były oparte na żadnej „regule”, a przecież tak właśnie mogło być). Ten boom został również zbyt gwałtownie zahamowany radykalnymi podwyżkami stóp procentowych. Teraz, kiedy inflacja jest na coraz wyższym poziomie stopy wydają się być za nisko. Największe niebezpieczeństwa jednak mają się pojawiać w związku z programami poluzowania ilościowego, które rozszerzają zakres działań banku centralnego. Nawet gdy pominiemy kwestie związane z ratowaniem firm na rynku finansowym, to dwie rundy QE oznaczają otwarcie w sumie „nielimitowanej dyskrecjonalności”:

It is difficult to overstate the extraordinary nature of the recent interventions, even if you ignore actions during the 2008 panic, including the Bear Stearns and AIG bailouts, and consider only the subsequent two rounds of „quantitative easing” (QE1 and QE2)—the large-scale purchases of mortgage-backed securities and longer-term Treasurys.

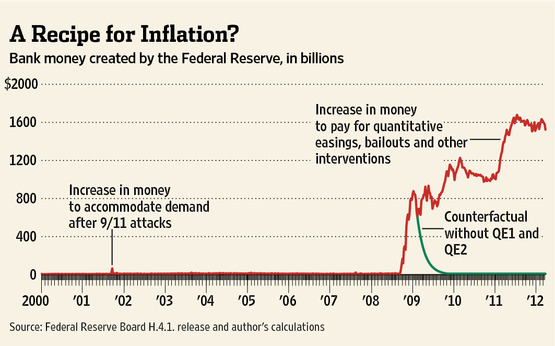

The Fed’s discretion is now virtually unlimited. To pay for mortgages and other large-scale securities purchases, all it has to do is credit banks with electronic deposits—called reserve balances or bank money. The result is the explosion of bank money (as shown in the nearby chart), which now dwarfs the Fed’s emergency response to the 9/11 attacks.

Ekspansja w podaży pieniądza jest szczególnie widoczna w statystykach pieniądza bazowego:

Dla Taylora ta polityka niesie zagrożenie głównie ze względów inflacyjnych. W wyniku ogromnego wzrostu rezerw gotówkowych w bankach, te zwiększyły swoje zdolności do kreacji pieniądza i kredytu pokrytego tym wykreowanym pieniądzem. A prędzej czy później musi to oznaczać „spłynięcie” pieniądza do gospodarki i rozpoczęcie procesu inflacyjnej spirali:

Before the 2008 panic, reserve balances were about $10 billion. By the end of 2011 they were about $1,600 billion. If the Fed had stopped with the emergency responses of the 2008 panic, instead of embarking on QE1 and QE2, reserve balances would now be normal.

This large expansion of bank money creates risks. If it is not undone, then the bank money will eventually pour out into the economy, causing inflation. If it is undone too quickly, banks may find it hard to adjust and pull back on loans.

Istnieją jednak wątpliwości co do tego, czy rzeczywiście może dojść do gwałtownej rosnącej inflacji (wyraża je od dłuższego czasu Mike Shedlock, zobacz tu na przykład;). Taylor jednakże koncentruje swoje obawy nie tylko na makroekonomicznych wskaźnikach, lecz również na niebezpieczeństwach związanych z rosnącą władzą Fedu do wpływania na rynki kredytowe. Nie jest jasne, dlaczego ta państwowa agenda miałaby uzyskać takie specjalne prerogatywy:

That the Fed can, if it chooses, intervene without limit in any credit market—not only mortgage-backed securities but also securities backed by automobile loans or student loans—creates more uncertainty and raises questions about why an independent agency of government should have such power.

Bynajmniej nie chodzi tutaj o jakieś nadużycia czy domniemaną korupcję polityczną, lecz zawieszenie działania mechanizmu rynkowego. Niskie stopy procentowe i ekspansja w bazie monetarnej oznaczają zawieszenie funkcjonowania rynku międzybankowego i innych związanych z nim rynków. Fed określa poziom stóp procentowych, decyduje jaka jest cena za depozyty, jaka będzie ich podaż i jednocześnie popyt (nie wprost). W ten sposób zdecentralizowany rynek zostaje wyparty na rzecz działającego rządowego biura, zakłóca bodźce i przeszkadza w dokonywaniu „odkryć cenowych”, tak ważnych dla zdrowo funkcjonującej gospodarki:

The combination of the prolonged zero interest rate and the bloated supply of bank money is potentially lethal. The Fed has effectively replaced the entire interbank money market and large segments of other markets with itself—i.e., the Fed determines the interest rate by declaring what it will pay on bank deposits at the Fed without regard for the supply and demand for money. By replacing large decentralized markets with centralized control by a few government officials, the Fed is distorting incentives and interfering with price discovery with unintended consequences throughout the economy.

Z tych powodów Taylor rekomenduje, że Fed powinien powrócić do starych reguł. Wraz z tym powinien również zredukować swój bilans. To naturalnie oznaczałoby redukcję posiadanych obligacji skarbowych (rządu USA), a także redukcję posiadanych instrumentów pochodnych związanych z rynkiem nieruchomości (nie jesteśmy do końca przekonani, czy Taylor zdaje sobie sprawę, w jakie kłopoty wpędziłoby to banki i amerykański rząd, gdyby nie w obecnej kryzysowej sytuacji musiały przestać polegać na inflacyjnym podatku).

Tymczasem redakcja Washington Post podejmuje te same kwestie i przytacza słowa Bernankego z jego niedawnych wykładów wygłoszonych na George Washington University o konieczności zapobiegnięcia „totalnej katastrofie”. Zwraca jednak uwagę, że nadzwyczajne interwencje niosą ze sobą ryzyka (choć nie czyni tego tak kasandrycznie jak Taylor). Zarówno zagrożonym firmom jak i rozkręconemu w interwencjach rządowi łatwiej będzie odsunąć w daleką przyszłość konieczną restrukturyzację:

Still, these benefits come with risks attached. Among the biggest risks is that easy money from the Fed enables banks and firms to postpone necessary restructuring — and for Congress and the White House to postpone getting the federal government’s long-term fiscal situation under control.

Szczególnie wyraźnie to widać na przykładzie obligacji rządu amerykańskiego. Fed nabył aż 61% obligacji USA wyemitowanych w roku 2011. Utrzymało to niskie stopy procentowe i ukryło malejący zagraniczny popyt na te obligacje ze strony sektora prywatnego i zagranicy. Koszty obsługi długu publicznego od 2008 do 2011 spadły w stosunku do wielkości PKB, mimo że deficyt wzrósł trzykrotnie. Nic dziwnego, że działania Bernankego wytworzyły bardzo komfortową dla polityków atmosferę:

Fed’s massive purchases of federal debt, which amounted to 61 percent of net Treasury issuance in 2011, are keeping interest rates artificially low — and are masking a decline in demand for Treasuries from foreigners and the U.S. private sector. Net interest payments on the federal debt actually fell between 2008 and 2011, as a share of gross domestic product, even as the deficit tripled. Mr. Goodman argues that this phenomenon gives policymakers a false sense of security about the federal government’s fiscal predicament.

Caroline Baum na Bloombergu natomiast ironicznie konkluduje, że wygodna sytuacja rządu do taniego zadłużania się i zwiększania deficytu utrzymuje się tak długo aż w końcu przestanie się utrzymywać. A wtedy bardzo łatwo o fiskalne problemy, które wcześniej wydawały się zupełnie nieobecne.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.

Porządek z Bretton Woods upada, epoka Potęgi Pieniądza jest w odwrocie i nic tego nie zmieni, a na horyzoncie widać świt multipolarnego świata – przekonuje dr Fadi Lama, doradca EBOR, w książce „Why The West Can't Win: From Bretton Woods to a Multipolar World”.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

Bank Gospodarstwa Krajowego (BGK) to dzisiaj publiczny bank rozwoju, którego głównym celem jest wspieranie polityki gospodarczej rządu. To także jednostka współtworząca system instytucji rozwoju.

Pandemia COVID-19 wywołała znaczny wzrost napięć w globalnych łańcuchach dostaw. W artykule zbadaliśmy wpływ tych podażowych zawirowań na inflację bazową w strefie euro. Wykazujemy, że wstrząsy wywołane napięciami w globalnych łańcuchach dostaw były głównym czynnikiem wzrostu inflacji bazowej w strefie euro w 2022 r., a ich wpływ na inflację jest długotrwały i ma profil garbu. Symulacje modelowe sugerują, że optymalna reakcja polityki pieniężnej na inflację wywołaną globalnymi czynnikami podażowymi zależy w sposób nieliniowy od uzależnienia gospodarki od globalnych łańcuchów dostaw. Wstrząsy te bowiem stawiają nas przed dylematem wyboru między stabilizowaniem inflacji a produkcją.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.