Moody’s decyzję o obniżeniu ratingu chińskiego zadłużenia tłumaczy tym, że wprowadzane w kraju reformy nie zapobiegają rozrastaniu się długu, a co najwyżej powodują spadek dynamiki jego wzrostu. Choć władze chińskie nie zgadzają się z decyzją agencji, wiele wskazuje na to, że miała ona rację.

Po raz pierwszy od 28 lat agencja ratingowa Moody’s obniżyła pod koniec maja ocenę chińskiego zadłużenia z poziomu Aa3 do A1 z zachowaniem stabilnej perspektywy. W odpowiedzi na degradację klasyfikacji zdolności kredytowej chiński Minister Finansów wyraził swe niezadowolenie i ogromne zdziwienie, bo – jak podkreślał – obniżka była całkowicie bezpodstawna. Jego zdaniem korporacje państwowe oraz władze lokalne i zarządzane przez nie wehikuły inwestycyjne nie pogłębią zadłużenia rządowego w najbliższym czasie.

W sprzeczności z obniżeniem ratingu długu chińskiego stoi wydana niedawno przez Narodowy Kongres Ludowy i cytowana w chińskich mediach optymistyczna analiza bieżącej sytuacji ekonomicznej Kraju Środka. Raport świadczy o konsekwentnej realizacji planów modernizacji chińskiej gospodarki. Warto przy okazji przypomnieć, iż kluczowymi zadaniami stojącymi przed chińskimi władzami są: redukcja zdolności produkcyjnych w niektórych branżach (m.in. stali i węgla), obniżenie poziomu zapasów, ograniczenie zadłużenia kraju, zmniejszenie kosztów i poprawa kondycji gospodarczej zacofanych rozwojowo regionów.

Skoro zatem gospodarka chińska tak dobrze funkcjonuje, to nasuwa się pytanie, dlaczego agencja Moody’s zdecydowała się na obniżkę ratingu po prawie trzech dekadach? Chcąc rozwikłać tą zagadkę, należy dokładniej przyjrzeć się konkretnym sygnałom płynącym z gospodarki chińskiej. Okazuje się, iż optymistyczny obraz rysowany w chińskich mediach ma się nijak do rzeczywistości.

Rzeczywisty stan

Śledząc wybrane kwestie ukazane w raporcie Narodowego Kongresu Ludowego, należy je skonfrontować z rzeczywistym stanem gospodarki. Na przykład szumnie ogłoszony w publikacji spadek produkcji węgla nie wynikał ze zmniejszenia mocy produkcyjnych, lecz był następstwem przymusowej redukcji liczby godzin pracy w tygodniu. Producenci węgla w ostatnim czasie zmniejszyli liczbę dni roboczych z 330 do 276. W rezultacie od kwietnia do października minionego roku produkcja spadała około 10 proc. miesięcznie w stosunku do analogicznych miesięcy roku 2015.

W przypadku ograniczenia produkcji stali sytuacja staje się jeszcze bardziej skomplikowana, gdyż redukcji sprzeciwiają się władze lokalne. Prowincje nie wykazują większego zainteresowania zmniejszeniem wytwarzania stali, ponieważ produkcja ta pozostaje jedną z ważniejszych branż chińskiego przemysłu i daje zatrudnienie ponad 3,6 mln pracowników. Redukcja produkcji stali do zapowiadanego poziomu 150 mln ton w 2020 roku będzie oznaczała zwolnienie około pół miliona ludzi. Stan zapasów stali na luty tego roku wykazał rekordowy wynik – aż 127 mln ton, a jej produkcja osiąga obecnie najwyższe wartości w historii.

Nie występuje również zjawisko zmniejszania zadłużenia chińskiego (na co wskazywał rządowy raport). W 2016 roku udział długu w PKB podskoczył o 19 pkt. proc., z czego aż o 11 proc. zwiększyło się zadłużenie korporacji państwowych znajdujących się w procesie restrukturyzacji. Wzrosło zadłużenie rządowe i bankowe. Obecnie całkowity dług stanowi około 258 proc. PKB.

Wspomniana głęboka restrukturyzacja chińskich przedsiębiorstw i całego przemysłu dotąd nie poskutkowała znaczącą redukcją kosztów. Powinny być one widoczne chociażby w marżach korporacji, które nie zmieniły się jednak zauważalnie. W ostatnim czasie marże firm prywatnych lekko się podniosły (do około 6 proc.), a w przedsiębiorstwach państwowych nieznacznie zmalały (na początku tego roku oscylowały wokół 5 proc.).

Słabe ogniwa

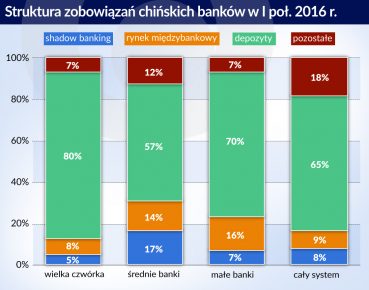

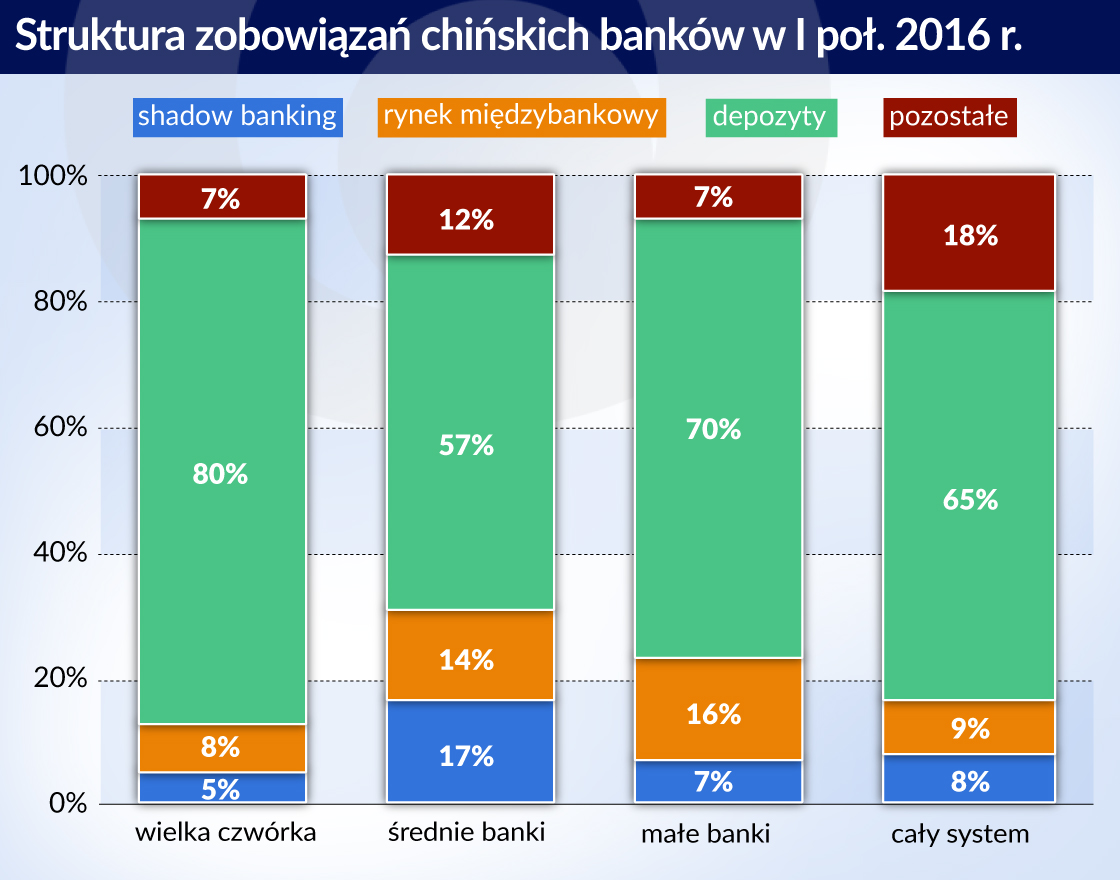

Zasadniczy problem gospodarki Państwa Środka tkwi w bańce kredytowej, czego jednak nie wyczytamy z raportów rządowych. Funkcjonująca w oficjalnych sprawozdaniach kategoria finasowania społecznego nie obejmuje bankowości nieformalnej oraz szeroko pojętej działalności różnorakich firm powierniczych, czyli tych o największej dynamice wzrostu działalności kredytowej. Pożyczki udzielane za pośrednictwem tych podmiotów rosną w dwucyfrowym tempie. Chociaż nie są wliczane do oficjalnych statystyk, to i tak wszyscy wiedzą, iż właśnie one w znacznej mierze pompują bańkę na rynku nieruchomości i promują rozrzutność w oszczędnym z natury społeczeństwie chińskim.

Słabe ogniwo chińskiej gospodarki stanowią także małe instytucje bankowe. Podmioty te stają się coraz bardziej aktywne i coraz śmielej dokonują inwestycji, nierzadko obarczonych sporym ryzykiem i niską transparentnością. Inwestycje tych instytucji zwiększyły się w ostatnich pięciu latach prawie czterokrotnie. Dodatkowe zagrożenie dla działalności małych banków stanowi rosnące zainteresowanie produktami wealth management i pożyczkami na rynku międzybankowym. W wyniku ich agresywnej ekspansji w bilansach niewielkich instytucji bankowych znajdują się bardzo ryzykowne źródła kapitału. Ponadto banki, chcąc sztucznie zwiększyć swoje krótkoterminowe zyski, nabywają od siebie nawzajem inwestycje.

Opierając się na znacznie mniejszym rynku niż chińscy bankowi giganci i posiadając ograniczoną możliwość geograficznej dywersyfikacji ryzyka, małe banki narażają cały system finansowy na duże niebezpieczeństwo. W przypadku ziszczenia się pesymistycznego scenariusza taki układ aktywów może doprowadzić do bankructw, jeżeli wystąpią kłopoty z płynnością. A mogą one wystąpić już na początku następnego roku.

Podsumowując, po głębszej analizie faktycznego stanu chińskiej gospodarki raczej trudno się dziwić, iż agencja Moody’s zdecydowała się zdegradować zdolność kredytową kraju. W praktyce degradacja ratingu poza stratami wizerunkowymi raczej nie powinna nieść za sobą poważniejszych następstw dla Państwa Środka. Zgodnie z danymi Międzynarodowego Funduszu Walutowego zagraniczny dług kraju wynosi zaledwie 12 proc. PKB. Oznacza to, iż obniżenie ratingu nie zaszkodzi znacząco Chinom, które w niewielkim stopniu pozostają zależne od finansowania zagranicznego.