Koszt przyjęcia euro przez Chorwację byłby prawie zerowy

Zaczęliśmy debatę o przyjęciu wspólnej waluty, ale nie ma jeszcze ani decyzji, ani harmonogramu. Należy jednak brać pod uwagę, że większość oszczędności w naszych bankach jest w euro i większość kredytów jest z euro powiązana – mówi Boris Vujčić, prezes Chorwackiego Banku Narodowego.

Boris Vujčić (CC BY Friends of Europe)

Obserwator Finansowy: Przed naszą rozmową spojrzałem na oceny agencji ratingowych i byłem zaskoczony, że Chorwacja, członek UE, ma ocenę o sześć oczek niższą niż Polska i o siedem niższą niż Czechy. Czy agencje ratingowe traktują pański kraj sprawiedliwie, nie przyznając oceny na poziomie inwestycyjnym?

Boris Vujčić: Wystarczy spojrzeć, co się stało z cenami rynkowymi chorwackiego długu, aby przekonać się, że agencje są zwykle trochę w tyle za rynkami. Spread na CDS-ach na chorwacki dług spadł o ponad 200 punktów. Rynki już zauważają, że nadwyżka na rachunku obrotów bieżących jest stabilna i że dług publiczny zaczął spadać. Agencje tymczasem muszą najpierw zmienić perspektywę, zanim zmienią rating i odbywa się to wolniej niż na rynku.

Nie ma już przeszkód do podwyższenia ratingu?

Obecne perspektywa ratingowa wskazuje, że rating może podążyć za tym, co już widzimy na rynku. Oczywiście rating to też bardziej całościowa ocena kondycji kraju. W każdym państwie są rzeczy, które można poprawić. W przypadku Chorwacji to głównie reformy strukturalne, które muszą być kontynuowane.

Chodzi o 83-proc. poziom długu do PKB?

Tak. Ten poziom wynosił w szczycie nawet 86 proc., ale teraz zmniejszył się do 83 proc. i spadnie poniżej 80 proc. Pozytywna tendencja jest widoczna, trwała i wynika zarówno z dyscypliny fiskalnej, jak i z powracającego wzrostu PKB.

No właśnie – prognozy zakładają, że wzrost PKB wyniesie około 3 proc w najbliższych latach, ale jeszcze kilka lat temu wynosił zero. Przyczyną był kryzys w strefie euro czy powody wewnętrzne?

Chronologicznie najpierw wskazałbym na przyczyny wewnętrzne. Jeszcze przed kryzysem mieliśmy niestabilny model wzrostu oparty na dużych napływach kapitału, które zbudowały nierównowagę: wysoki poziom zadłużenia zewnętrznego i wysoki poziom długu publicznego. Kiedy w czasie kryzysu nasi partnerzy też popadli w kłopoty, ten napływ kapitału się zatrzymał. Wtedy ten model pokazał swoją słabość i musieliśmy go całkowicie zrestrukturyzować. Chorwacja od 9-proc. deficytu na rachunku obrotów bieżących przed kryzysem przeszła do prawie 5-proc. nadwyżki. To jest 14 punktów procentowych, które pokazują, jak bardzo zmieniła się nasza gospodarka.

Łatwo było tej zmiany dokonać?

Ta redukcja zajęła kilka lat. Najpierw chodziło o redukcję importu przez około trzy lata od 2008 roku, a od wstąpienia do Unii Europejskiej w 2013 roku obserwujemy wzrost eksportu, który jest teraz głównym motorem naszego wzrostu PKB.

W tym czasie mieliście chorwacką wersję luzowania ilościowego. Na czym to polegało?

Może nie nazwałbym tego luzowaniem ilościowym, ale niewątpliwie bardzo ekspansywną polityką monetarną. Gdy porówna się ekspansję bilansu Chorwackiego Banku Narodowego z ekspansją bilansu Fed czy EBC, to okaże się, że nasza była nawet szybsza.

Jak to zrobiliśmy? Dostarczyliśmy dużą ilość płynności, ale nie przez zakup aktywów, ale przez bardziej konwencjonalne narzędzia. Na początku była to redukcja stopy rezerw obowiązkowych w walucie zarówno krajowej, jak i obcej, więc zaowocowało to dużą płynnością zarówno na kunie, jak i na walutach. Kolejnym etapem były zakupy na rynku walutowym, bo z nadwyżką na rachunku obrotów bieżących musimy kupować dużo walut, co kreuje jeszcze więcej płynności na rynku.

Czy tego typu ekspansywna polityka może być utrzymywana stale?

Jak popatrzy się sytuację z napływem kapitału, to widać że musimy kumulować rezerwy przez zakupy na rynku walutowym, bo inaczej kuna znacznie się osłabi. Nie chcielibyśmy tego, bo nasza długofalowa polityka zmierza do stabilizacji kursu. Nie mam oczywiście na myśli kursu sztywnego, ale niedopuszczanie do nadmiernych trendów aprecjacji lub deprecjacji w ramach kursu płynnego. W długim terminie, zależnie od prognoz inflacji, będziemy musieli też dostroić inne instrumenty polityki monetarnej.

Zaskoczyło mnie, że aż ¾ oszczędności w chorwackich bankach jest w euro. Jak rozumiem, to wynik oszczędzania jeszcze w markach niemieckich?

Faktycznie mamy tak nietypową strukturę oszczędności i dlatego np. korzyści z przyjęcia euro przez Chorwację byłyby wyższe niż w innych krajach. Słusznie pan zauważył, że taka struktura oszczędności to nic nowego. Jeszcze w czasach Jugosławii ludzie oszczędzali w markach. Kiedy Chorwacja stała się niepodległa, aż 90 proc. oszczędności było w tej walucie, którą zamieniono potem na euro.

Czy Chorwacja myślała kiedyś o jednostronnym przyjęciu euro?

Nigdy nie zdecydowaliśmy się na powiązanie kursu kuny z euro, ale system jest de facto zeuroizowany. Banki mają przecież po stronie zobowiązań euro, a po stronie należności też muszą mieć zróżnicowaną strukturę walutową. Udzielają bowiem pożyczek w kunach, ale indeksują je do euro, a zatem większość pożyczek jest wrażliwa na kurs obcej waluty. Dlatego nie mamy dużej elastyczności, jeśli chodzi o politykę kursową.

Jak mówiłem, nie możemy pozwolić walucie za bardzo się wzmocnić, bo to grozi utratą konkurencyjności kraju, który stał się eksporterem. Mie możemy też pozwolić walucie mocno się osłabić, bo wtedy wzrośnie zadłużenie – wszystkie raty kredytów wzrosłyby, gdyby kuna osłabiła się do euro. Skoro więc polityka kursowa i tak nie może być użyta w Chorwacji, to koszt jej oddania przy ewentualnym przyjęciu euro jest bliski zera.

Kiedy zatem będzie możliwe obniżenie zadłużenia powyżej wymaganego 60 proc. progu i kiedy Chorwacja będzie gotowa na przyjęcie euro?

Nie wiem, kiedy będziemy gotowi, nie mamy harmonogramu przyjęcia euro. Pod koniec października zaczęliśmy dopiero publiczną debatę na ten temat i musimy się zastanowić nad korzyściami i kosztami. Jeśli chodzi o wspomniane przez pana reguły fiskalne, to już przestrzegamy tej, że co roku musimy obniżyć deficyt o 1/20 różnicy pomiędzy docelowym poziomem 60 proc. a obecnym poziomem zadłużenia publicznego. W tej chwili idzie nam to nawet dwa razy szybciej i przewidywalnej przyszłości dwóch- trzech lat pewnie tak dobre tempo utrzymamy.

Jak pan uważa, kiedy kraje Europy Południowej, ale i szerzej – Europy Środkowej i Wschodniej, podążą śladem USA i zaczną cykl zacieśniania polityki pieniężnej?

Nie wypada mi dostarczać takiego forward guidance dla krajów innych niż mój. Odpowiem bardziej ogólnie, że nie dziwi mnie fakt, że kraje Europy Środkowej są trochę z przodu, bo tam krzywa Philipsa wciąż jest żywa – widać, że pensje idą w górę i presja płacowa przekładająca się na inflację będzie tam bardziej obecna niż w krajach tzw. starej Europy. W takich warunkach logiczne jest także, że i cykl polityki pieniężnej szybciej zacznie się właśnie w Europie Środkowej.

Czy luzowanie ilościowe przez zakup aktywów może być narzędziem także w naszym regionie w czasie kolejnego kryzysu?

Ciężko przewidzieć następny kryzys, ale wiadomo, że podczas tego mijającego nie było takiej potrzeby i nie spodziewam się, że szybko nastąpi.

Rozmawiał Marek Pielach

Boris Vujčić – doktor nauk ekonomicznych, prezes Chorwackiego Banku Narodowego od 2012 roku (w latach 2000-2006 i 2006-2012 jego wiceprezes), profesor nadzwyczajny na Wydziale Ekonomicznym Uniwersytetu w Zagrzebiu od 2003 roku.

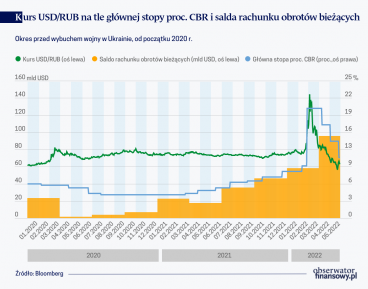

Mimo trwającej w Ukrainie wojny rosyjski rubel jest najbardziej zyskującą od początku roku walutą na świecie. Jego aprecjacja następuje w warunkach obniżania stóp procentowych przez Centralny Bank Rosji i łagodzenia ograniczeń przepływów kapitałowych.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Porządek z Bretton Woods upada, epoka Potęgi Pieniądza jest w odwrocie i nic tego nie zmieni, a na horyzoncie widać świt multipolarnego świata – przekonuje dr Fadi Lama, doradca EBOR, w książce „Why The West Can't Win: From Bretton Woods to a Multipolar World”.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.