Część podatków, które powinny być zapłacone w Polsce są płacone w innym kraju, ale jest także odwrotnie. W polskich inwestycjach za granicą widzimy dużo takich, dla których motywacją może być chęć uniknięcia płacenia podatków - mówi Jacek Kocerka, zastępca dyrektora Departamentu Statystyki NBP.

Dyr. Jacek Kocerka (Fot. NBP)

Obserwator Finansowy: Bilans płatniczy służy ocenie zrównoważenia gospodarki i jej odporności na szoki zewnętrzne, przynajmniej według definicji. Jak z tym jest w przypadku Polski?

Jacek Kocerka: Polska gospodarka jest zrównoważona i ma przyzwoitą odporność na szoki zewnętrzne. Nie oznacza to jednak, że jesteśmy całkowicie niezależni od tego, co się dzieje zagranicą, bo żaden kraj nie jest. Możemy z importować część deflacji lub przeciwnie – inflacji, choćby poprzez zmiany cen ropy naftowej czy innych surowców. Inne zjawiska gospodarcze, jak choćby zmiana popytu w strefie euro, też oddziałują na naszą gospodarkę.

Jak stabilność wygląda w liczbach?

Takie porównania zaczyna się od salda rachunku obrotów bieżących do PKB – w 2017 roku wynosiło 0,3 proc. PKB i po raz pierwszy w III RP było dodatnie. Jeśli uwzględnimy transfery unijne nadwyżka wyniosła nawet 1,6 proc. PKB. Drugim kryterium jest międzynarodowa pozycja inwestycyjna w relacji do PKB. W naszym przypadku wyniosła ona 60,7 proc., a jej wielkość i struktura także nie budzą obaw o stabilność.

Zatem nadwyżkę na rachunku obrotów bieżących mamy pierwszy raz od 1989 roku?

Tak, to istotna nowość, bo przez ostatnie dwie dekady rozwijaliśmy się w ten sposób, że importowaliśmy oszczędności z zagranicy i deficyt na rachunku obrotów bieżących był głównie miarą pokazującą ile środków musimy na ten rozwój importować. Teraz zamiast deficytu mamy nadwyżkę i coraz częściej to my eksportujemy kapitał.

To chyba nie jest trwałe zjawisko, bo w marcu mieliśmy 4,1 mld zł deficytu na rachunku obrotów bieżących?

W styczniu jednak ponad 8,6 mld zł nadwyżki, więc za wcześnie wyrokować o wyniku na koniec roku.

Czyli nadwyżka ma szansę być trwała?

To dobre, ale trudne pytanie. Osobiście uważam, że saldo rachunku obrotów bieżących będzie bliskie zera. Nawet, jeśli któregoś roku wróci deficyt to będzie on niewielki, a jeśli utrzymamy nadwyżkę, to także nie będzie ogromna. Moje przekonanie wynika z obserwacji średnioterminowych tendencji, które złożyły się na ten wynik, tzn. cały czas wyraźnie nam rośnie nadwyżka na rachunku usług, czyli eksportujemy coraz więcej usług, zwłaszcza księgowych, prawnych, doradczych z licznie powstających w Polsce centrów usług wspólnych.

Z drugiej strony na rachunku obrotów towarowych widać w ostatnich miesiącach mniejsze nadwyżki, czyli w tym klasycznie rozumianym imporcie-eksporcie towarów, import rośnie szybciej od eksportu, a to jest tendencja działająca w przeciwną stronę do rosnącego eksportu usług.

Ostatecznie nadwyżka w handlu towarami na koniec 2017 roku wyniosła 3,5 mld zł, a w obrocie usługowym aż 79,1 mld zł. Z kraju montowni i fabryk stajemy się krajem biurowców?

To efektowne porównanie, ale pamiętajmy, że w liczbach bezwzględnych sam eksport towarów w zeszłym roku to prawie 850 mld zł, a eksport usług około 220 mld zł, a więc prawie cztery razy mniej. W bilansie towarów nie ma jednak takich nadwyżek jak w przypadku usług, bo jak wspomniałem – tak się składa, że ostatnio eksport jest prawie równy importowi. W usługach ta nadwyżka zaś rośnie, bo w Polsce otwiera się centra usług wspólnych.

Zatem wpisujemy się w międzynarodowy podział pracy, w którym nowe produkty wymyśla się w centrach badawczych w USA i UE, obsługa księgowa i prawna jest w Polsce, a produkcja w Chinach?

Tak, i co ciekawe w środku tego łańcucha lokujemy się nie tylko w przypadku usług, ale i towarów. Coraz częściej jest tak, że polskie firmy kupują części w Chinach, u nas składają je w gotowe produkty bądź półprodukty, które sprzedają następnie w krajach Unii Europejskiej konkurując przede wszystkim ceną.

Taki model ma przyszłość?

Nie podejmuję się takich ocen. Mogę tylko powiedzieć, że na horyzoncie nie widać powodów, dla których miałby się on w najbliższym czasie zmienić.

Bezpośrednie Inwestycje Zagraniczne (BIZ) w 2017 roku to 24,3 mld zł, czyli aż 55 proc. mniej niż w 2016 roku. Nikt nie chce u nas inwestować?

To nie do końca właściwa interpretacja. W 2017 roku było po prostu kilka transakcji, w których krajowy inwestor kupował udziały od inwestora zagranicznego wycofującego się z Polski. Najgłośniej było o repolonizacji sektora bankowego, ale dotyczyło to nie tylko podmiotów bankowych. W każdej branży, gdzie zagraniczna firma sprzedaje udziały, a firma polska je odkupuje, to kwotę tej transakcji ze znakiem „minus” ujmuje się w saldzie BIZ.

Wielu inwestorów się wycofuje?

Raczej widzimy strukturalną zmianę – nowe inwestycje w Polsce mają charakter inwestycji w usługi, już nie w kapitałochłonną produkcję. Mówiąc obrazowo – taniej jest kupić komputery, telefony i wynająć biuro, niż, jak w latach 90., znaleźć pole, wybudować na nim fabrykę, poprowadzić drogę i zatrudnić setki ludzi. Ta zmiana oczywiście odbija się na saldzie BIZ.

„Od 2004 r., gdy CIT został obniżony z 27 proc. do 19 proc., obserwujemy trend, w którym udział reinwestowanych zysków jest stosunkowo wysoki” – wspominał Pan w wywiadzie na początku roku. Co to znaczy stosunkowo wysoki?

Wieloletnia tendencja jest taka, że od 40 do 60 proc. zysku zostaje w Polsce i jest przeznaczane na rozwój firmy, co jest dla nas raczej korzystną proporcją. Wracając do poprzedniego wątku widzimy, że w sektorze produkcyjnym te zyski są często reinwestowane. Kto wybudował tu fabrykę już kilka lat temu to ją rozwija, ale nowe inwestycje powstają już w sektorze usług. W sektorze produkcyjnym wiele inwestycji finansowanych jest z zysków wypracowanych w poprzednich latach, a nie z napływu nowych środków z zagranicy.

Dlaczego jednak i polskie inwestycje za granicą tak spadły? Tylko 13,6 mld zł w 2017 roku po rekordowych 31,8 mld zł w 2016 roku. Niemal wszystko tłumaczy efekt bazy. 2016 rok był bardzo nietypowy, bo mieliśmy szereg transakcji, spowodowanych przez zmiany prawne dla funduszy inwestycyjnych tworzonych, aby unikać podwójnego opodatkowania. Szacujemy, że te jednorazowe transakcje stanowiły aż kilkanaście miliardów złotych. Bez nich wynik odpowiadałby wieloletniej średniej.

Czy da się łatwo oszacować ile w polskich inwestycjach za granicą faktycznych inwestycji, a ile optymalizacji podatkowej?

Łatwo się nie da, bo nie ma precyzyjnej definicji przepływów optymalizacyjnych, ani też sposobów na identyfikację podmiotu, który mógłby do takich celów służyć. Na ten temat trwa szersza dyskusja, nie tylko w Polsce, ale i na międzynarodowych forach statystycznych i być może powstanie z czasem jakaś powszechna metodologia.

Proste kryterium geograficzne nie działa? Kiedy widzimy Cypr lub Luksemburg to chyba zawęża się pole poszukiwań?

To nie takie proste. Nie zawsze Cypr oznacza optymalizację, jeszcze trudniejsza sprawa jest z Luksemburgiem, przez który przechodzi naprawdę wiele transakcji, nie tylko z powodów podatkowych. Obydwa wymienione kraje dają przede wszystkim możliwości bardzo sprawnego przeprowadzenia zmian w strukturach grup kapitałowych.

I jeśli mamy konstrukcję Polska – Luksemburg – Polska to może chodzić o unikanie opodatkowania u nas, ale równie dobrze możemy mieć też konstrukcję Polska – Luksemburg – kraj trzeci, która może służyć unikaniu opodatkowania właśnie w tym kraju trzecim i część podatków może być zapłacona w Polsce. Przy braku umów o unikaniu podwójnego opodatkowania Polski z tym krajem trzecim, niewykorzystanie podmiotu w Luksemburgu i umów pomiędzy Luksemburgiem i krajem trzecim mogłoby stawiać polskiego inwestora w gorszej pozycji niż inwestorów z innych krajów.

Czyli na optymalizacji nie tylko tracimy?

Optymalizacja ma dla Polski różne skutki. Czasem jest tak, że część podatków, która powinny być zapłacone u nas jest płacona na przykład w Irlandii, ale z drugiej strony czasem podatki, które powinny być płacone w innym kraju, mogą być odprowadzone w Polsce, bo tak jest akurat korzystnie dla jakiejś międzynarodowej grupy kapitałowej. W polskich inwestycjach za granicą widzimy dużo „inwestycji”, które poprzez wspomniane wcześniej kraje wracają do Polski, dla których motywacją może być chęć uniknięcia płacenia podatków. Nie sposób jednak sporządzić takiego wiarygodnego bilansu kosztów i korzyści.

Czy bilans płatniczy potwierdza narrację o polskich firmach, które przejmują konkurentów w Europie Zachodniej, aby dostać się na tamtejsze rynki?

Oczywiście, takie transakcje odnotowujemy, ale na razie nie w ogromnej skali. Przeważają transakcje w małych branżach o wolumenach kilku, kilkunastu milionów euro. Polska nie jest jeszcze Chinami, która kupują wszystko, co jest do kupienia, ale może z czasem to się zmieni.

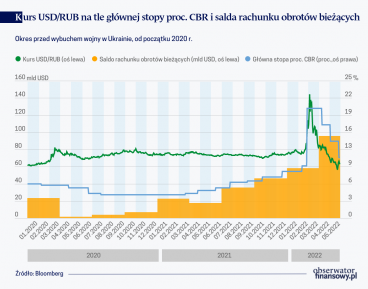

Mimo trwającej w Ukrainie wojny rosyjski rubel jest najbardziej zyskującą od początku roku walutą na świecie. Jego aprecjacja następuje w warunkach obniżania stóp procentowych przez Centralny Bank Rosji i łagodzenia ograniczeń przepływów kapitałowych.

Polityka fiskalna nie jest jednoczynnikowa i zmiany w niej działają na rozmaitych polach. Z tego względu nie ma jednoznacznie ugruntowanej w literaturze zależności między polityką fiskalną a inflacją.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

Porządek z Bretton Woods upada, epoka Potęgi Pieniądza jest w odwrocie i nic tego nie zmieni, a na horyzoncie widać świt multipolarnego świata – przekonuje dr Fadi Lama, doradca EBOR, w książce „Why The West Can't Win: From Bretton Woods to a Multipolar World”.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Minęło 5 lat od uruchomienia programu Pracownicze Plany Kapitałowe. Na koniec lutego 2024 r. wartość aktywów netto (WAN) wynosiła prawie 25,5 mld zł, a liczba aktywnych rachunków przekraczała 4 mln.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.