Skala obniżek stóp procentowych we wrześniu zaskoczyła rynek. Scenariuszem bazowym nadal pozostaje luzowanie polityki pieniężnej, chociaż skala kolejnych zmian powinna być wyważona – uważa dr Jakub Rybacki z Polskiego Instytutu Ekonomicznego.

Rozpoczynamy cykl luzowania polityki pieniężnej

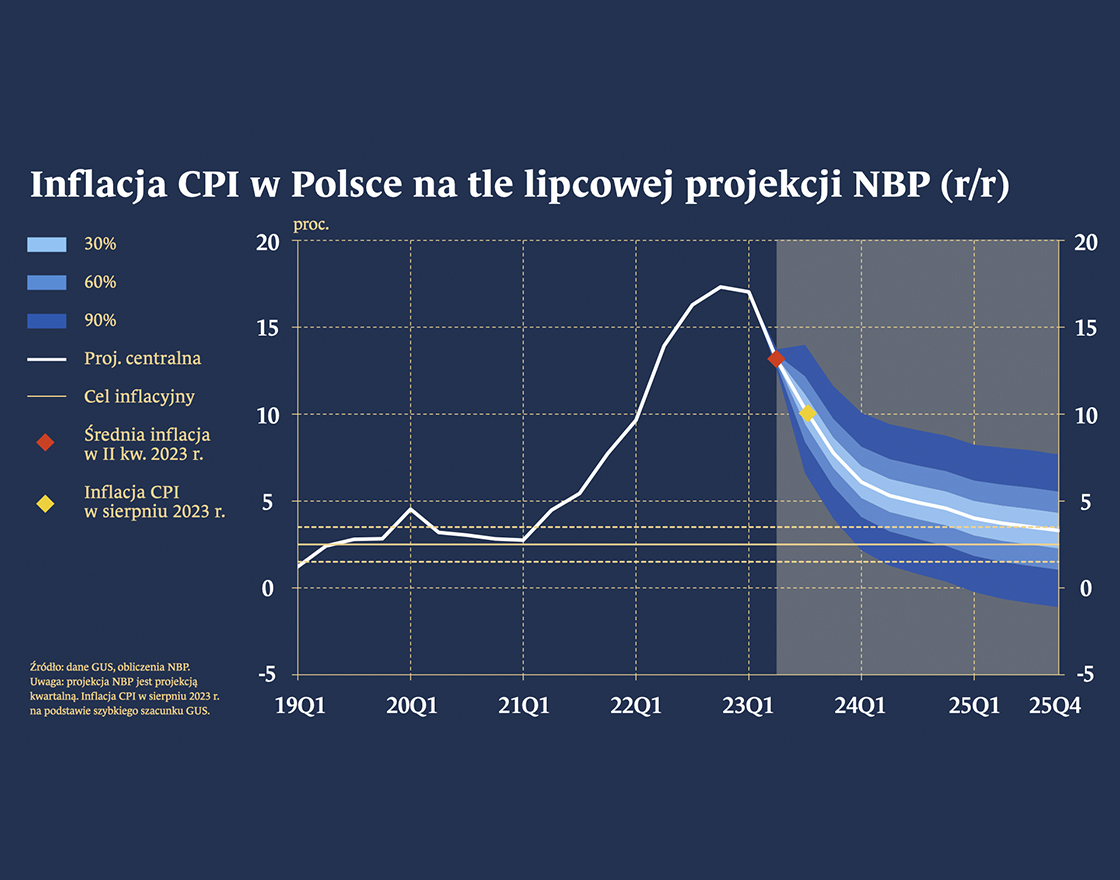

Rada Polityki Pieniężnej obniżyła stopy procentowe o 75 pkt bazowych podczas wrześniowego posiedzenia. Główna stopa Narodowego Banku Polskiego wynosi obecnie 6 proc. Sam kierunek polityki pieniężnej nie zaskakuje, natomiast skala luzowania była większa niż prognozowali ekonomiści. Członkowie RPP kolegialnie uznali, że szybki spadek inflacji – zgodny z założeniami lipcowej projekcji NBP – oznacza, że polityka pieniężna jest zbyt restrykcyjna. Taka ocena wzbudza dyskusje analityków. Większą wartość stanowić będzie jednak odpowiedź na pytanie: co dalej?

Dalsze obniżki powinny być wyważone

Otoczenie zewnętrzne jest dzisiaj bardzo skomplikowane. Z jednej strony duża niepewność towarzyszy zachowaniu cen energii – baryłka ropy naftowa kosztuje 90 dol. po decyzjach OPEC+ – to może zagrozić spadkowi inflacji. Także rynek gazu jest rozchwiany mimo dużego zapełnienia magazynów w Unii Europejskiej. W takich warunkach przestrzeń do obniżania stóp jest mała. Z drugiej strony koniunktura gospodarcza – spowolnienie gospodarcze w Niemczech i Chinach – to argumenty przeciwko restrykcyjnej polityce pieniężnej. Słaby popyt sprawia, że ceny producenta PPI znajdują się w deflacji – taki trend będzie utrzymywać się w kolejnych kwartałach, co obniży wzrost cen towarów przemysłowych. Wspomniane czynniki mocno ważyły na decyzji RPP we wrześniu. Prawdopodobnie są też przyczyną braku deklaracji odnośnie do kierunku działań podczas październikowego posiedzenia.

Spadek inflacji w IV kwartale będzie słabszy

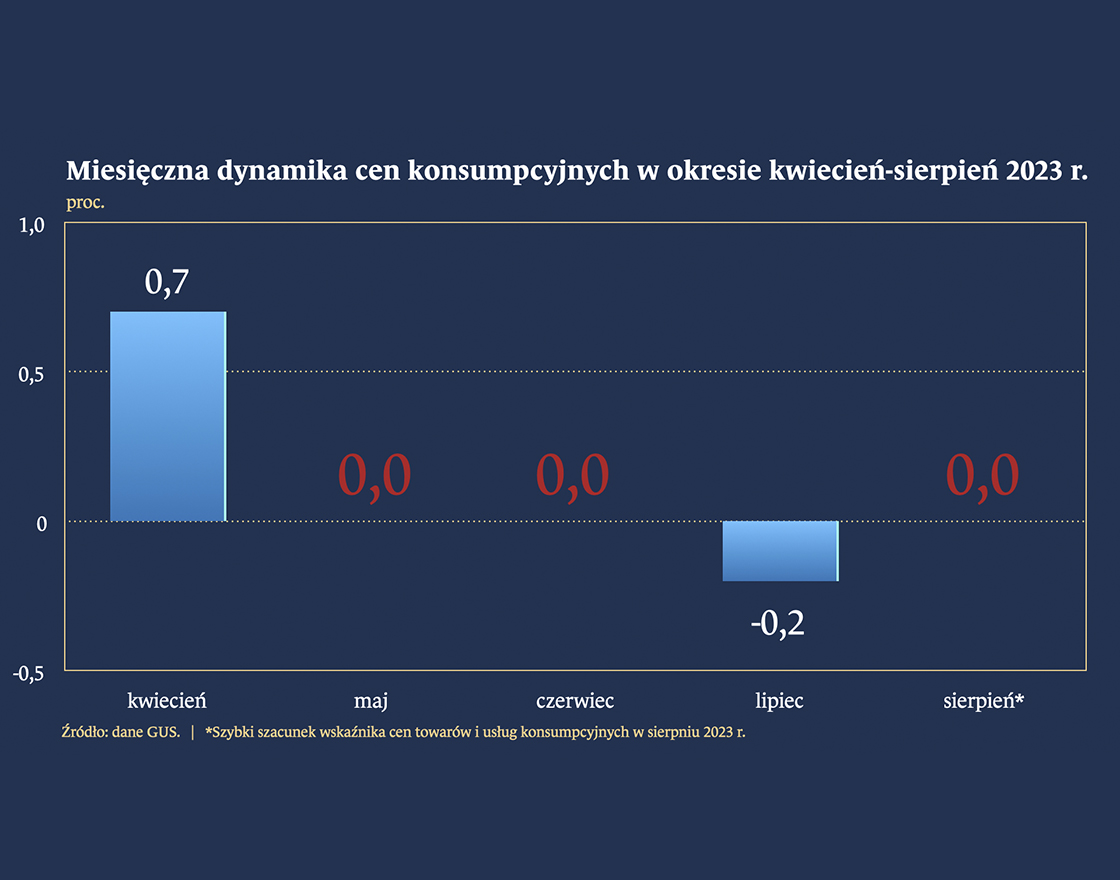

Dotychczas zmiany cen żywności i energii pomagały wyhamować inflację. Spadała też inflacja bazowa – od marca do sierpnia 2023 r. wskaźnik obniżył się z 12,3 do około 10 proc. W efekcie przez ostatnie cztery miesiące średni poziom cen malał. Ponownie mierzymy się jednak ze zmianami, które podwyższą globalną inflację. Agenda Organizacji ds. Żywności FAO wskazuje, że ceny na rynkach globalnych ponownie zaczynają rosnąć – jest to szczególnie widoczne, gdy zmiany skorygujemy o wahania kursu złotego. W takim ujęciu ceny w okresie wakacyjnym były o 8,2 proc. większe niż rok temu. Dla porównania od kwietnia do czerwca obserwowaliśmy spadek o 2,1 proc. Także wzrost cen usług dalej pozostaje wysoki, a dodatkowym zagrożeniem dla cen importowanych produktów jest większa presja płacowa w strefie euro – wskaźnik EBC opisujący podwyżki wynagrodzeń osiągnął w II kwartale 2023 r. wzrost rzędu 4,3 proc., to najwyższy poziom od początku lat 90. XX w.

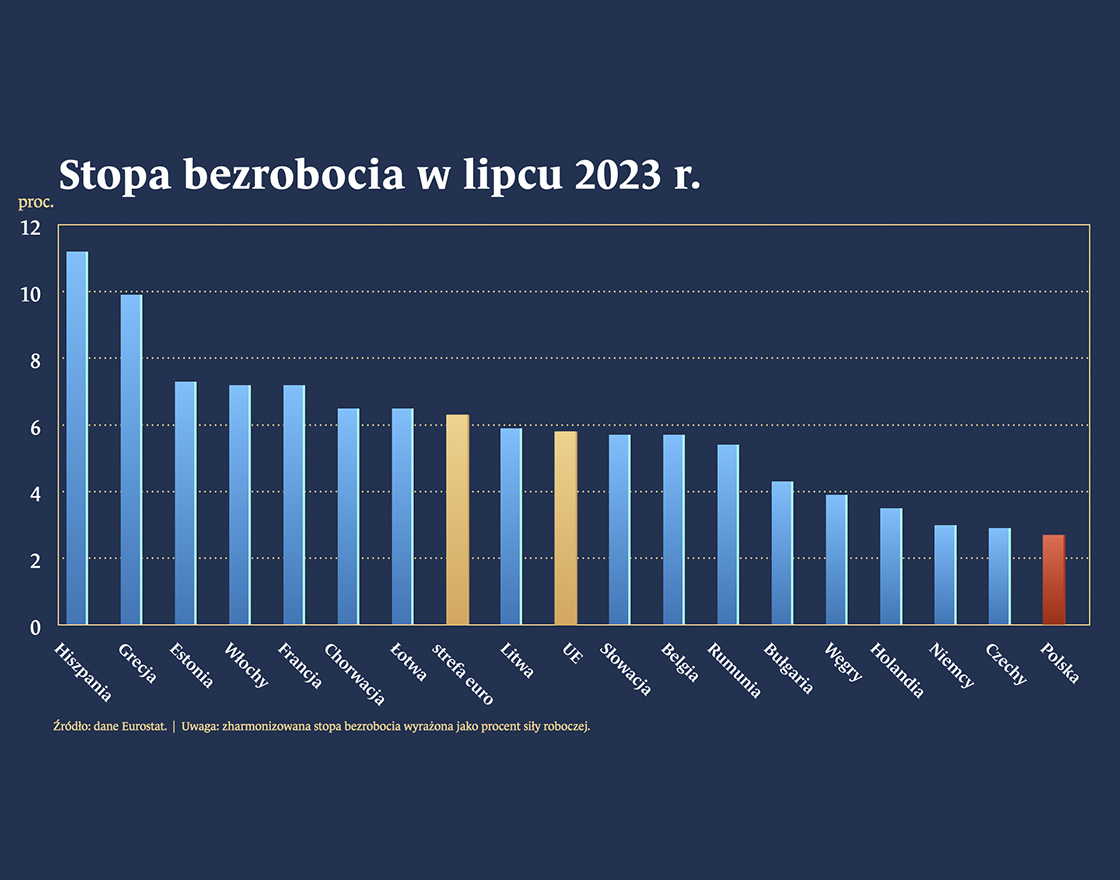

Sytuacja gospodarcza w Polsce dalej jest dobra, pomimo spowolnienia

Spadek PKB w I połowie 2023 r. praktycznie nie ma przełożenia na kondycję rynku pracy. Stopa bezrobocia w Polsce dalej pozostaje jedną z najniższych w Unii Europejskiej, a wynagrodzenia ponownie rosną szybciej od inflacji. Badania Komisji Europejskiej wskazują, że odsetek przedsiębiorstw raportujących problemy z pozyskaniem pracownika w przemyśle czy budownictwie jest największy w Europie. GUS wskazuje, że problem dotyczy 33 proc. firm. W takich warunkach słaba koniunktura nie będzie dotkliwa, co zmniejsza pilność stymulowania gospodarki.

Stosunkowo ważnym celem polityki będzie zachowanie stabilności na rynkach finansowych

Polityka RPP w I półroczu 2023 r. pomagała umocnić złotego, co było zgodne z obniżaniem się inflacji do celu. Wrześniowa decyzja wywołała korektę. Chociaż NBP nigdy nie celuje w konkretne poziomy złotego, to stabilne i przewidywalne zachowanie waluty powinno być priorytetem w nadchodzących miesiącach. Wolumen kredytów walutowych dla gospodarstw domowych to dalej 92 mld zł – wahania kursowe wpływają na skalę obciążenia ratą czy samą wartość długu. Podobnie więcej obligacji niż przed wybuchem wojny w Ukrainie jest dziś denominowanych w walutach zagranicznych np. w euro czy dolarach. W takich warunkach duże wahania kursowe utrudniają realizowanie polityki gospodarczej.

W latach 90. XX w. wydawało się, że patent na prowadzenie polityki pieniężnej jest znany. Kraje małe, o otwartej gospodarce i swobodnych przepływach finansowych, powinny zrezygnować z prowadzenia własnej polityki monetarnej i przywiązać kurs swojego pieniądza do zagranicznej waluty dominującej w obrotach handlu zagranicznego. Oczywiście takie rozwiązanie wymagało prowadzenia odpowiedzialnej polityki budżetowej i zaufania rynków finansowych wykluczające raptowny odpływ zagranicznego finansowania.

Dwaj członkowie pierwszej RPP przystąpili do boju w kampanii przed sejmowym głosowaniem nad kandydatem na stanowisko prezesa NBP i w dwudziestu punktach sformułowali swoją – jakżeby inaczej, sążniście negatywną – opinię o polityce pieniężnej realizowanej przez RPP czwartej kadencji (Bogusław Grabowski i Jerzy Pruski, Bankructwo polityki pieniężnej? Rzeczpospolita 27.04.2022).

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.

Porządek z Bretton Woods upada, epoka Potęgi Pieniądza jest w odwrocie i nic tego nie zmieni, a na horyzoncie widać świt multipolarnego świata – przekonuje dr Fadi Lama, doradca EBOR, w książce „Why The West Can't Win: From Bretton Woods to a Multipolar World”.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

Bank Gospodarstwa Krajowego (BGK) to dzisiaj publiczny bank rozwoju, którego głównym celem jest wspieranie polityki gospodarczej rządu. To także jednostka współtworząca system instytucji rozwoju.

Pandemia COVID-19 wywołała znaczny wzrost napięć w globalnych łańcuchach dostaw. W artykule zbadaliśmy wpływ tych podażowych zawirowań na inflację bazową w strefie euro. Wykazujemy, że wstrząsy wywołane napięciami w globalnych łańcuchach dostaw były głównym czynnikiem wzrostu inflacji bazowej w strefie euro w 2022 r., a ich wpływ na inflację jest długotrwały i ma profil garbu. Symulacje modelowe sugerują, że optymalna reakcja polityki pieniężnej na inflację wywołaną globalnymi czynnikami podażowymi zależy w sposób nieliniowy od uzależnienia gospodarki od globalnych łańcuchów dostaw. Wstrząsy te bowiem stawiają nas przed dylematem wyboru między stabilizowaniem inflacji a produkcją.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.