Zagadnienie łagodzenia polityki pieniężnej w otoczeniu wysokiej inflacji to jedno z szeregu wyzwań, w obliczu którego stoi nowy prezes Banku Japonii

Podczas inauguracyjnej konferencji prasowej, która odbyła się 10 kwietnia w Banku Japonii, jego prezes Kauzo Ueda potwierdził zobowiązanie banku do osiągnięcia celu stabilności cen na poziomie 2 proc., który został wyraźnie zadeklarowany w styczniu 2013 r. we wspólnym oświadczeniu wydanym wraz z rządem Japonii. Osiągnięcie stabilności cen to misja Banku Japonii (Bank of Japan – BoJ), której nie udaje mu się zrealizować od czasu wprowadzenia znowelizowanej Ustawy o Banku Japonii w 1998 r. Kauzo Ueda stwierdził, że aby osiągnąć ten cel w ciągu swojej pięcioletniej kadencji, Bank Japonii utrzyma kontrolę krzywej dochodowości, czyli czasowej struktury stóp procentowych (ang. YCC – yield curve control) obowiązującą na tym etapie.

Krzywą dochodowości zaczęto monitorować w 2016 r., ustalając cel rentowności 10-letnich obligacji skarbowych na poziomie około 0 proc., tym samym odchodząc od poprzedniego podejścia, które zakładało kontrolę bazy monetarnej poprzez skup aktywów takich jak japońskie obligacje skarbowe (JGB – Japanese government bonds). Docelowy zakres rentowności 10-letnich obligacji został następnie wyraźnie zdefiniowany i rozszerzony do przyjętego obecnie poziomu +/- 0,5 proc. Bank centralny wyjaśnił, że wszelkie podjęte przez niego działania mające na celu kontrolę krzywej dochodowości (YCC) będą zależały od tego, czy perspektywy inflacji bazowej wyraźnie się poprawią, gwarantując osiągnięcie i utrzymanie celu inflacyjnego na poziomie 2 proc. Korekty polityki pieniężnej dokonywane przez bank oznaczają wprowadzenie bardziej elastycznej kontroli rentowności 10-letnich obligacji bądź podjęcie przedstawionych poniżej działań zapewniających normalizację.

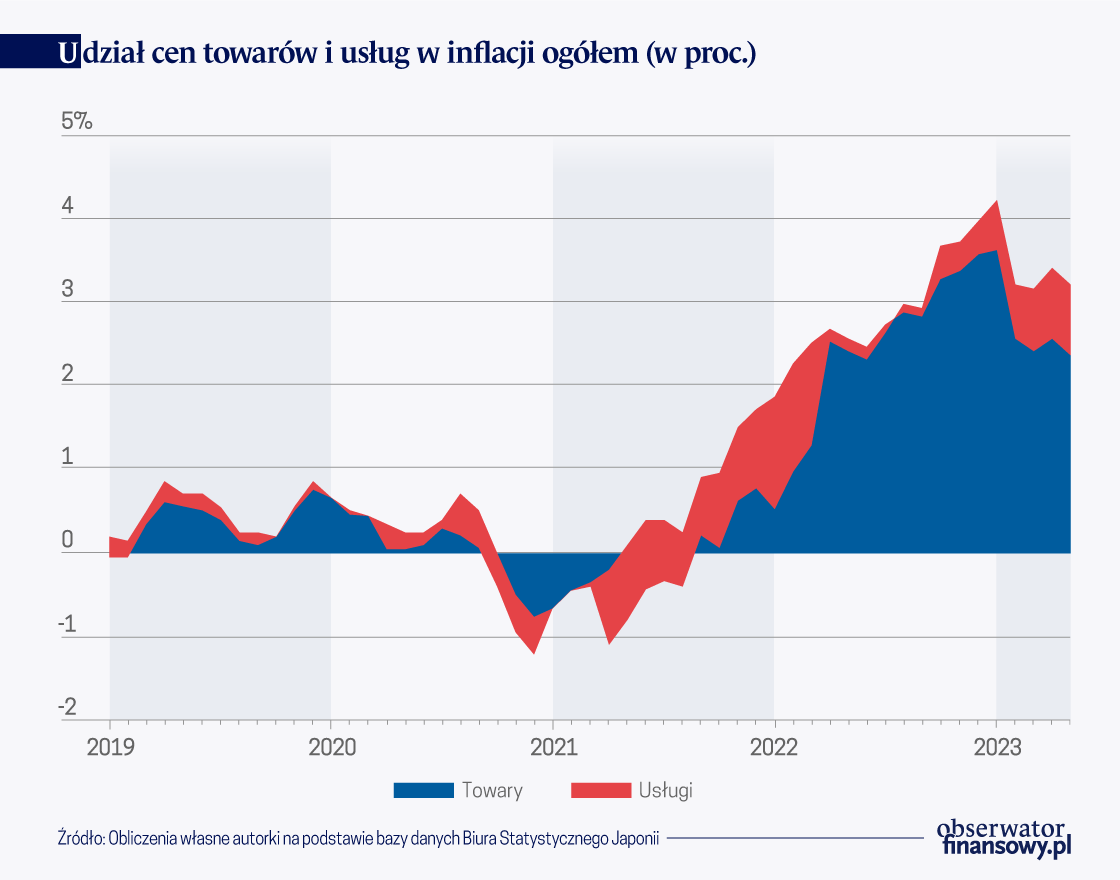

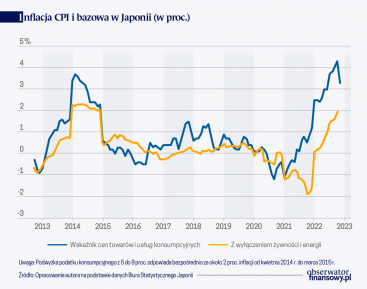

W ciągu minionych dziesięciu lat, podczas kadencji poprzedniego prezesa Haruhiko Kurody Bank Japonii miał problemy z osiągnięciem stabilności cen na poziomie 2 proc., pomimo złagodzenia polityki pieniężnej na niespotykaną dotychczas skalę oraz różnych innowacyjnych rozwiązań. Inflacja utrzymywała się nieustannie znacznie poniżej 2 proc., z wyjątkiem tymczasowego jej wzrostu w następstwie podniesienia podatku od konsumpcji w 2014 r. Od kwietnia 2022 r. sytuacja zdecydowanie się zmieniła, ponieważ inflacja przekroczyła poziom 2 proc., natomiast od sierpnia 2022 r. utrzymuje się na poziomie 3 proc. lub wyższym. W ciągu ostatnich miesięcy inflacja spadła do nieco powyżej 3 proc. z rekordowo wysokiego poziomu 4,3 proc. odnotowanego w styczniu 2023 r. w następstwie spadku cen energii na rynkach światowych oraz subwencjonowania przez rząd cen mediów. Głównym czynnikiem napędzającym inflację są zatem ceny żywości, które, zgodnie z najnowszymi danymi, odpowiada za około 70 proc. inflacji ogółem. Inflacja cen towarów konsumpcyjnych, która wyniosła 4,7 proc. była w głównej mierze spowodowana wzrostem cen żywności, podczas gdy inflacja cen usług pozostała na stosunkowo niskim poziomie 1,7 proc.

Bank Japonii przewiduje spadek inflacji pod koniec 2023 r. w wyniku zmniejszenia się wpływu czynników powodujących inflację kosztową (ang. cost-push factors) oraz efektu bazy. Według prognoz banku centralnego inflacja zacznie jednak ponownie rosnąć w 2024 r. na skutek czynników bardziej sprzyjających inflacji, takich jak dodatnia luka popytowa, niedobór pracowników na rynku pracy oraz wzrosty wynagrodzeń w wyniku rosnących cen. Nastąpił istotny wzrost płac nominalnych, który w maju 2023 r. wyniósł 2,5 proc. (w skali roku) w porównaniu ze wzrostem o 0,8 proc. w poprzednim miesiącu, odzwierciedlając korzystniejsze dla pracowników układy zbiorowe pomiędzy dużymi spółkami a związkami zawodowymi. Pomimo, że utrzymująca się wysoka inflacja nadal sprzyja spadkowi płac realnych, prognozowane spowolnienie inflacji doprowadzi ostatecznie do niewielkiego wzrostu tych płac. W 2023 r. płace wzrosły w odpowiedzi na powtarzające się apele ze strony rządu o ich podniesienie oraz w efekcie wysiłków podejmowanych przez firmy na rzecz złagodzenia niekorzystnego wpływu rosnących kosztów życia na ich pracowników. Wraz ze zmniejszaniem się liczby osób w wieku produkcyjnym oraz szybkim tempem starzenia się społeczeństwa prowadzącym do poważnych niedoborów siły roboczej, oczekuje się, że podwyżki płac spowodowane brakiem siły roboczej od 2024 r. staną się bardziej powszechne.

Aby zapewnić długoterminową stabilną inflację na poziomie 2 proc. bank centralny musi skoncentrować się na inflacji cen usług

Aby zapewnić długoterminową stabilną inflację na poziomie 2 proc. bank centralny musi skoncentrować się na inflacji cen usług. Wynika to z faktu, że inflacja cen towarów konsumpcyjnych w wielu krajach rozwiniętych, w tym w Japonii, zazwyczaj spada w miarę upływu czasu w związku z poprawą jakości (co skutkuje korektą w dół w danych statystycznych dotyczących cen), zaś inflacja cen surowców jest zmienna. Obecnie inflacja cen usług wynosi 1,7 proc., lecz po wyłączeniu dwóch pozycji podlegających presji inflacyjnej wartość ta spada do 0,9 proc. Ceny posiłków poza domem (np. ceny restauracyjne) odnotowały wzrost o 7,1 proc., głównie na skutek wysokich cen żywności, którym towarzyszyły podwyżki płac wynikające z poważnych niedoborów nisko opłacanych pracowników sezonowych. Ceny usług hotelowych wzrosły o 9,2 proc. w związku ze wzrostem liczby zagranicznych turystów zachęconych spadkiem wartości jena i zniesieniem restrykcji dotyczących wjazdu do Japonii, a także w związku z wysokimi cenami żywności oraz niedoborem siły roboczej.

W sektorze usług, przeniesienie wzrostu kosztów i płac na ceny usług jest nieuniknione w związku z ograniczonym wzrostem wydajności pracy. Jednocześnie wzrost cen usług stanowi wyzwanie, ponieważ realna konsumpcja pozostaje na niskim poziomie od 20 lat. Wynika to częściowo z powolnego wzrostu płac, a częściowo ze starzenia się społeczeństwa, w którym jedna trzecia to osoby w wieku 65 lat i powyżej, w dużej mierze emeryci lub pracujące dorywczo. W starzejącym się społeczeństwie, takim jak społeczeństwo japońskie, gdzie zarówno ograniczenia po stronie podaży jak i popytu wciąż się zaostrzają, wpływ braku siły roboczej na ceny sprzedaży, a tym samym na inflację, nie jest tak wyraźny jak w gospodarkach wschodzących, gdzie odnotowuje się wzrost liczebności młodej części społeczeństwa. Dlatego też przedwczesne byłoby twierdzenie, że osiągnięcie i utrzymanie inflacji na poziomie 2 proc. od 2024 r. jest wykonalne. Bank Japonii uważa, że dalsza kontrola krzywej dochodowości jest sprawą kluczową dla wspierania firm, ponieważ wzrost stóp procentowych w obecnym środowisku inflacji kosztowej miałyby negatywny wpływ na gospodarkę i zatrudnienie.

Chociaż jakakolwiek ocena możliwości osiągnięcia stabilnej inflacji na poziomie 2 proc. w najbliższej przyszłości wydaje się przedwczesna, uczestnicy rynku spodziewają się zmiany polityki pieniężnej przez Bank Japonii. Perspektywa ta wynika z obaw przed przedłużającą się kontrolą rentowności 10-letnich obligacji, która nie jest częstym zjawiskiem we współczesnej bankowości centralnej. BoJ dysponuje obecnie około połową wyemitowanych i pozostających w obrocie japońskich obligacji skarbowych. Posiadanie przezeń dużej liczby obligacji, szczególnie 10-letnich japońskich obligacji skarbowych, stanowiących 80 proc. wszystkich obligacji, istotnie zmniejszył obrót giełdowy, którego podstawą jest właśnie oprocentowanie obligacji 10-letnich, budząc tym samym zaniepokojenie funkcjonowaniem rynku. Istnieją również obawy, że opóźnienie w odchodzeniu od łagodzenia polityki pieniężnej sprawiłoby, że podjęcie tego kroku w przyszłości przez bank centralny byłoby jeszcze większym wyzwaniem.

Od marca 2023 r., nastąpiła pewna poprawa w zarządzaniu kontrolą krzywej dochodowości. Może być to wynikiem spadku rentowności długoterminowych obligacji poniżej progu 0,5 proc., pierwotnie spowodowanego problemami w sektorze finansowym w Stanach Zjednoczonych i Europie. Ostatnio, nie bez znaczenia były także naciski ze strony Kauzo Uedy na utrzymanie status quo. Uprzednio obserwowane zaburzenia polegające na tym, że rentowność obligacji o krótszych terminach zapadalności (takich jak 8- czy 9-letnie) przewyższała rentowność obligacji 10-letnich, zostały obecnie skorygowane, co poskutkowało bardziej regularnym przebiegiem krzywej rentowności i jej skierowaniem ku górze. Ponadto pewnej poprawie uległa też płynność na rynkach japońskich obligacji skarbowych w związku z ograniczoną interwencją ze strony banku centralnego. W tym czasie nie było potrzeby przeprowadzenia przez Bank Japonii operacji refinansujących w drodze przetargów o stałej stopie procentowej wynoszącej 0,5 proc. (obejmujących nielimitowany skup japońskich obligacji skarbowych do momentu, gdy ich rentowność spadnie poniżej progu).

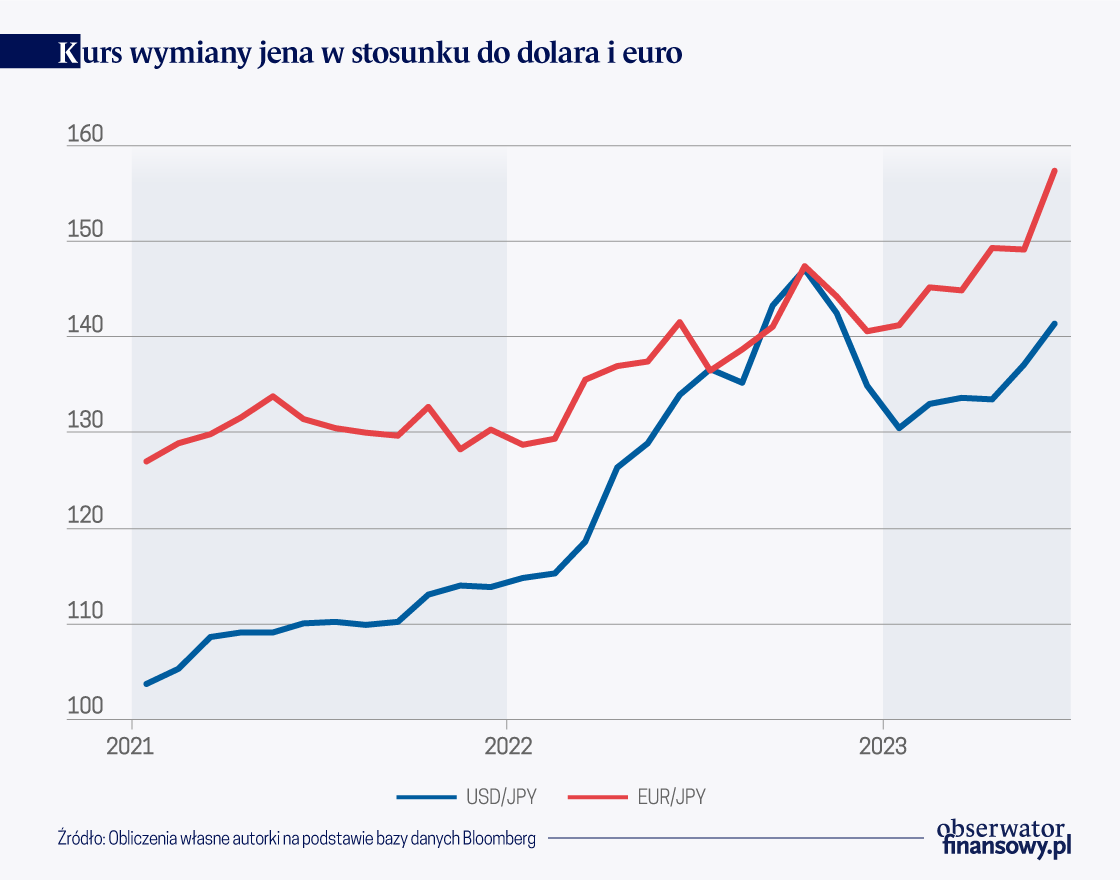

W związku z istotnym niedoszacowaniem jena pojawiły się także apele o zmianę polityki pieniężnej w celu zmniejszenia presji na wzrost inflacji. Wspomniane niedoszacowanie odzwierciedla różnicę w nastawieniu polityki pieniężnej pomiędzy bardziej agresywnym podejściem w przypadku Rezerwy Federalnej i Europejskiego Banku Centralnego a zasadniczo zachowawczym stanowiskiem w przypadku Banku Japonii. Od początku 2022 r. do końca października 2022 r. nastąpiła istotna deprecjacja jena o 30 proc. w stosunku do dolara amerykańskiego, za którego płacono 150 jenów japońskich, oraz deprecjacja o 13 proc. w stosunku do euro, za które płacono 147 jenów (wykres 2). Te kursy wymiany w jakiejś mierze ustabilizowały się na poziomie odpowiednio 130–140 oraz 140–145 jenów w okresie od listopada 2022 r. do połowy kwietnia 2023 r. Od końca kwietnia jednak kurs jena zaczął ponownie spadać w stosunku do obu walut – do 145 jenów za dolara amerykańskiego i 157 jenów za euro na początku lipca. Ta zmiana kursu wymiany jena wynika z potrzeby dalszego podwyższania stóp procentowych przez Rezerwę Federalną i EBC w odpowiedzi na utrzymującą się wysoką inflację bazową, która kontrastuje z łagodnym nastawieniem polityki pieniężnej BoJ.

Zmiana polityki pieniężnej oczekiwana przez uczestników rynku koncentruje się na kontroli rentowności 10-letnich obligacji. Zakłada się następujące warianty zmian: (1) zwiększenie docelowego zakresu rentowności 10-letnich obligacji do +/- 0,75 proc. lub +/- 1 proc., (2) skrócenie terminu zapadalności obligacji z 10 lat do 5 lat, lub (3) całkowite zniesienie kontroli nad rentownością 10-letnich obligacji.

Podczas rozważań nad zmianami polityki pieniężnej odnośnie do rentowności 10-letnich obligacji pojawiły się opinie, że ani zwiększenie zakresu wahań do +/- 1 proc. ani też całkowite zniesienie kontroli nad docelową rentownością 10-letnich obligacji oraz zakresem wahań nie niosłyby ze sobą żadnych istotnych efektów ubocznych. Zwiększenie zakresu do około 1 proc. postrzegane jest jak zrównanie rentowności obligacji z ich wartością godziwą, prowadzące do ograniczenia możliwości ataków spekulacyjnych i promowania stabilności. W przypadku całkowitego zniesienia kontroli, długoterminowe stopy procentowe również mogłyby utrzymać się na poziomie 1 proc. przy uwzględnieniu wartości godziwej.

W przypadku obu scenariuszy, przyjęcie założenia wartości godziwej odgrywa kluczową rolę. Międzynarodowy Fundusz Walutowy (IMF) oszacował, że naturalna stopa procentowa w Japonii wynosi około -0,5 proc. Obecnie, zgodnie z oczekiwaniami opartymi na wielkości obrotu obligacjami skarbowymi oraz na danych rynkowych inflacja w perspektywie 10 lat wyniesie nieco poniżej 1 proc. W związku z tym możliwe jest, że rentowność 10-letnich obligacji pozostanie poniżej 1 proc. bez wdrażania kontroli nad tą rentownością. Wyliczenie jednak wartości godziwej zakłada utrzymanie obecnego poziomu krótkoterminowych stóp procentowych (takich jak oprocentowanie rachunków bieżących na poziomie -0,1 proc.) oraz utrzymanie przez bank centralny długoterminowych japońskich obligacji skarbowych o wartości wynoszącej obecnie 580 bln jenów. Nieokreślenie natomiast docelowej rentowności ani zakresu wahań rentowności 10-letnich obligacji mogłoby doprowadzić do zwiększenia wahań stóp procentowych. Ponieważ wartość niewykupionych obligacji stale rośnie, rynek byłby bardziej wrażliwy na czynniki podażowe. Istnieje również niepewność co do planów zakupu dodatkowych japońskich obligacji skarbowych przez BoJ i zwiększenia obecnego salda wynoszącego 580 bln jenów po zmianie polityki pieniężnej, co mogłoby w istotny sposób wpłynąć na ruchy długoterminowych stóp procentowych. W związku z powyższym zwiększenie docelowego zakresu wahań rentowności 10-letnich obligacji może być właściwszą opcją niż całkowite zniesienie kontroli nad rentownością tych obligacji z punktu widzenia zapobieżenia nadmiernej zmienności tej rentowności.

Podwyższenie przez bank centralny krótkoterminowych stóp procentowych powinno nastąpić dopiero po skorygowaniu rentowności 10-letnich obligacji

Podwyższenie przez Bank Japonii krótkoterminowych stóp procentowych stanowiłoby większe wyzwanie, gdyż nie ma aktualnie obowiązującej dolnej granicy w odniesieniu do tych stóp. W związku z tym długoterminowe stopy procentowe wykazywałyby większe tendencje wzrostowe i byłyby bardziej wrażliwe na czynniki podażowe związane z nowymi emisjami. Dlatego należałoby oczekiwać, że podwyższenie przez bank centralny krótkoterminowych stóp procentowych powinno nastąpić dopiero po skorygowaniu rentowności 10-letnich obligacji.

Aby poprawić funkcjonowanie rynku obligacji koncentrującego się na rentowności obligacji 10-letnich, istnieje poparcie dla zmiany terminu obligacji z 10-letnich na 5-letnie, których rentowność jest przedmiotem polityki pieniężnej Banku Japonii. Niektórzy uczestnicy rynku jednak uważają, że ustalenie docelowej rentowności dla 5-letnich japońskich obligacji skarbowych nie jest wskazane ze względu na ich tradycyjnie niższą płynność w porównaniu z 10-letnimi japońskimi obligacjami skarbowymi, co mogłoby doprowadzić do pojawienia się niepewności w interpretacji rentowności obligacji 10-letnich. Zmiana zakładająca określenie docelowej rentowności 5-letnich obligacji mogłaby ponadto doprowadzić do większego nachylenia krzywej rentowności, co niedwuznacznie wskazywałoby na zaostrzenie polityki pieniężnej. A to prowadziłoby do pytań o konsekwencję w działaniach Banku Japonii, tzn. czy faktycznie podtrzymuje on swoje zobowiązanie do łagodzenia polityki pieniężnej aż do momentu osiągnięcia stabilnej inflacji na poziomie 2 proc.?

Priorytety Banku Japonii

Zobowiązanie do osiągnięcia stabilności cen na poziomie 2 proc. pozostaje priorytetem Banku Japonii. Uczestnicy rynku mają jednak wysokie oczekiwania wobec nowego prezesa BoJ Kauzo Uedy i liczą na normalizację kontroli nad krzywą dochodowości 10-letnich obligacji oraz na przejście do bardziej tradycyjnego sposobu łagodzenia polityki pieniężnej opartego na korektach krótkoterminowych stóp procentowych. Bank centralny musi również dokładnie rozważyć wpływ narastających problemów strukturalnych, takich jak spadek liczby ludności, starzenie się społeczeństwa, niska wydajność pracy, kształtowanie się potencjalnej stopy wzrostu, niedobór pracowników wynikający ze spadku liczebności siły roboczej (w obliczu słabego popytu krajowego) oraz obserwowanej ostatnio inflacji kosztowej, a także znacznego niedoszacowania wartości jena. Oczekuje się również, że wzrost napięć pomiędzy Stanami Zjednoczonymi a Chinami może być czynnikiem napędzającym inflację. Restrukturyzacja sieci globalnych łańcuchów dostaw i odchodzenie od dostaw z Chin, a także restrykcje dotyczące handlu, w szczególności półprzewodnikami oraz innymi zaawansowanymi technologicznie produktami, może ograniczyć efektywność produkcji i zwiększyć jej koszty. Czynniki te wprowadzają istotną niepewność co do kierunku polityki pieniężnej Banku Japonii.

Dane przedstawione w artykule aktualne na dzień 7 lipca 2023 r.

Sayuri Shirai, profesor na Wydziale Zarządzania Polityką Pieniężną na Uniwersytecie Keio, była członkini Zarządu Banku Japonii (2011–2016).

Po pęknięciu baniek na początku lat 90. XX w. i trwających problemach sektora bankowego w połowie tej dekady gospodarka Japonii wkroczyła w okres niskiego wzrostu gospodarczego, a pod jej koniec w okres łagodnej deflacji. Średnia stopa wzrostu gospodarczego w latach 1999–2012 wynosiła 0,7 proc., natomiast średnia stopa inflacji -0,28 proc. W tym przypadku preferowana przez BOJ inflacja bazowa (po wyłączeniu cen świeżej żywności) oraz standardowa inflacja bazowa (po wyłączeniu cen żywności i energii) odnotowały wyniki na poziomie odpowiednio -0,26 proc. i -0,5 proc.

Japonia zawsze wydawała się być inna niż reszta świata. Może dlatego też tutaj polityka niekonwencjonalna nie doprowadziła do trwałego wzrostu inflacji. Co gorsze, polityka ta wydaje się osiągać kres swoich możliwości. Nie tak miał wyglądać koniec urzędowania prezesa H. Kurody. Przyczyny fiaska jego misji mogą być trudną do rozwiązania zagadką.

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.